2024年影響加密市場的宏觀經濟因子

關於黃金異動、美債、降息、縮表與美國大選。

關於黃金異動、美債、降息、縮表與美國大選。作者:Gwen

通訊作者:Bjeast,Enzo,Youbi投研團隊

關於黃金異動、美債、降息、縮表與美國大選。

TL;DR

自3月底,黃金與美元脫鉤,出現雙雙上漲的現象。主要受近期非美國地緣政治突發事件過多,不確定性因素導致全球避險情緒急速上升,黃金與美元同時展現出避險屬性。

以中國為首的各國央行開始拋售美債加持黃金的行為暗示了局部對抗美元霸權的趨勢與長端美債的需求不確定性。由於其他主權國有更早的降息預期,例如歐洲、瑞士等,通脹若持續居高不下,美元走強將持續。

短期內由於美聯儲年中的減緩縮表預期,財政部TGA餘額在4月增長量超過預期,將部分對沖財政部發債的流動性衝擊。應關注具體財政部發債量與短長債配比。

但從中長期看,美債危機並未解除,當前美國政府的財政赤字率飆升、明年1月結束暫停上限法案,市場預計今年依然保持與去年持平的發債需求,當逆回購接近歸零時,TGA賬戶餘額成為關鍵指標,同時應當對銀行準備金率保持警惕。

大選年前2個月由於選票與具體政策的不確定性,歷史上風險資產傾向表現出震蕩下跌。美聯儲為保持其獨立性,將在大選年儘可能維持經濟增長,讓市場維持流動性充裕的狀態。

美國經濟表現內需強勁,通脹反復,經濟衰退的預期較去年大幅下降。機構的"預防式"降息預期集體調整至下半年甚至年後。CME數據表示市場對於9月和11月降息預期最高~45%,同時12月與1月首次降息的預期逐步提升。結合大選年歷史利率政策表現,選舉月前利率政策(即9月)通常更加謹慎。此外,降息的充分條件是就業差、通脹弱,應對金融市場收緊保持警惕。

擴表比降息更能直接影響市場流動性,當前美聯儲已考慮提前減緩縮表,通過減緩縮減美債的方式,市場普遍預計於5月或6月減緩縮表以對沖流動性緊縮,明年年初完全停止縮表,隨後迎來擴表周期。同時,歷史表明在大選結束後短期內開展轉向操作概率較高。

1 黃金與美元"脫鉤"

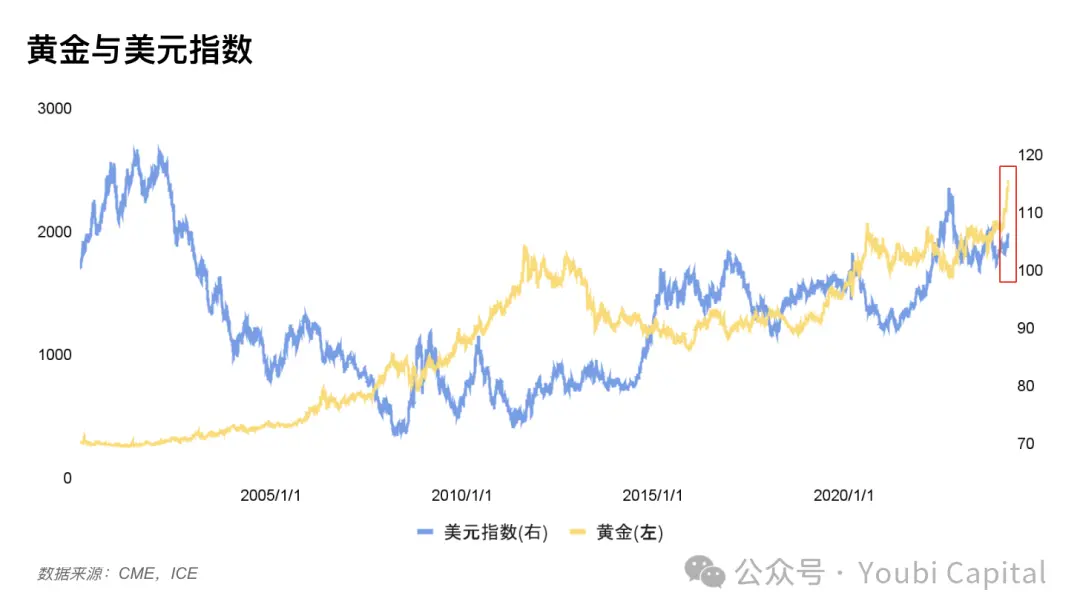

圖一:美元與黃金價格走势图

過去國際黃金價格走勢與美元指數通常是負相關的,但從3月底開始黃金和美元指數出現了異常的同趨勢上漲。負相關可以從黃金三種屬性來解釋,分別是商品屬性、貨幣屬性以及避險屬性,這三者需要結合討論。

圖一:美元與黃金價格走势图

過去國際黃金價格走勢與美元指數通常是負相關的,但從3月底開始黃金和美元指數出現了異常的同趨勢上漲。負相關可以從黃金三種屬性來解釋,分別是商品屬性、貨幣屬性以及避險屬性,這三者需要結合討論。

商品定價:定價貨幣走強會降低被定價物黃金的價格(大宗商品同理)

金融屬性:黃金是美元的替代品,亦是美元信用下降的潛在替代物。當美元疲軟時,投資黃金或許能夠獲得更高的收益;

避險屬性:通常美元走強說明經濟基本面強勢,那麼避險資產的需求下降。但美元作為世界貨幣,同樣具有避險屬性。需要具體風險具體討論。

1.1 黃金暴漲

近期黃金價格異常上漲引起了大量關注,這裡有2個主要原因。

1)地緣戰爭引發的市場避險情緒。莫斯科空襲、以色列空襲伊朗駐敘利亞大使館(直接導火索),伊朗直接攻擊以色列本土等等都在讓全球各地開始增加黃金購買需求,這是短期內黃金價格走高的推手之一。

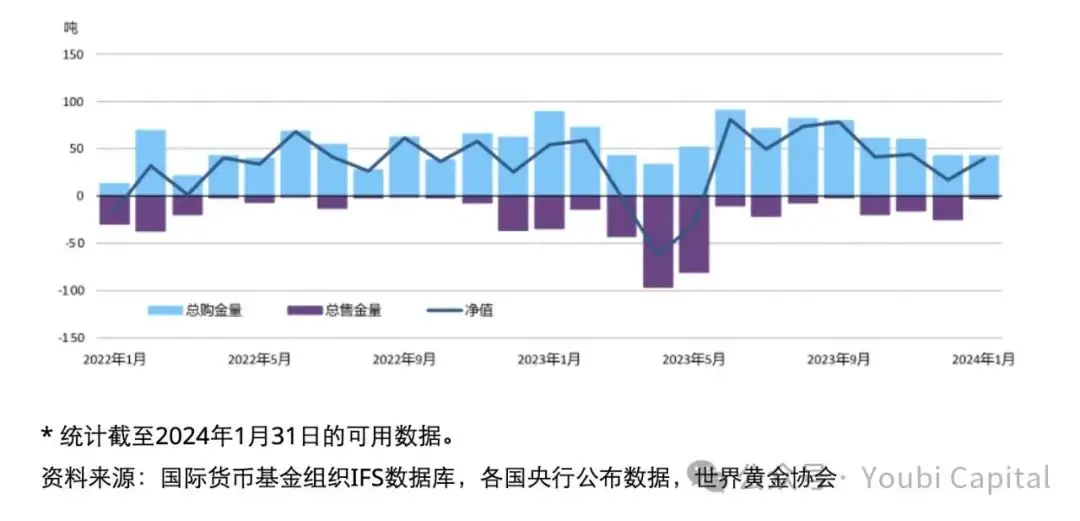

2)各國央行持續購入黃金,增強需求。為了規避美債風險,部分央行開始減持美債增持黃金,從而推高金價,這也從側面反映了美元出現了信任危機,未來可能會演化為去美元化。例如,中國央行的黃金儲備在1月份增加10噸,連續第15個月增儲黃金;目前黃金總儲備量為2,245噸,比2022年10月底再度開始公布增儲時上升了近300噸。

圖二:全球央行購買黃金趨勢,https://china.gold.org/gold-focus/2024/03/05/18561

圖二:全球央行購買黃金趨勢,https://china.gold.org/gold-focus/2024/03/05/18561

1.2 美元指數上漲

1)美國經濟內需穩健,延後了降息預期。美國23年Q4的經濟數據表明當前經濟具有一定韌性,24年Q1則表明目前美國內部供不應求,需依靠海外進口供給。並且通脹反復的數據降低了降息的必要性,保持緊縮的貨幣政策穩定美元的需求促使美元上漲。

2)美元受國際匯率影響被動上漲,例如瑞士意外提前降息。倘若其他貨幣出現貨幣寬鬆政策,由於利差導致美元相對其他國家的匯率上升,進而推高美元指數。

3)美元作為世界貨幣,承接一部分避險需求。當地緣危機不涉及美國本土時,美元的避險屬性將部分顯露,此時和黃金同效應。

1.3 為何雙雙走強

原因一:美元與黃金都具有避險資產的屬性,當突發性風險事件集中發生,導致地緣政治危機或經濟危機惡化時,市場避險情緒過強,會形成雙雙走強的局面。同時,黃金的商品與金融屬性影響力度小於避險屬性。對於美元而言,美國保持緊縮的貨幣政策,而其他經濟體貨幣走弱,支撐美元走強。歷史中也發生過類似的情況,例如1993年的美對外干涉失敗、2009年歐洲主權債務危機、中東局勢不穩定等。

原因二:儘管美元短期呈現走強的趨勢,部分央行減持美債增持黃金的行為也暗示著對美元霸權的抵抗,局部出現去美元化趨勢,應當警惕美元信用危機。

從黃金走勢來看,短期內黃金的走勢主要取決於伊朗是否會大規模報復以色列,若地緣形勢持續惡化,那麼黃金有繼續飆漲的可能。從美元指數走勢來看,目前部分其他主權貨幣都具有更早降息預期,例如歐元、英鎊,而瑞士央行已提前降息。此中美元依然具有利差空間,未來可能依然具有一定的支撐力。

2 具有流動性風險不確定性

2.1 市場流動性受阻

金融市場流動性是我們判斷未來市場走勢的重要指標。年初的小牛市也是因為BTC ETF的通過帶來傳統資金的流動性以及美聯儲鴿派發言導致流動性短期內上升,最後因為整體金融市場缺乏流動性而出現回調。

金融市場經常通過真實流動性指標 = 美聯儲負債規模 - TGA -逆回購 = 金融機構存款 +流通中的貨幣 + 其他負債,衡量市場流動性。例如圖中,我們能夠發現上一輪周期BTC與金融流動性指標呈正相關的關係,甚至有過擬合的趨勢。因此,在流動性充沛的環境下,市場的風險偏好將得到提升,尤其在加密市場流動性的影響將得到放大。

圖三:BTC與金融流動性指標

近期逆回購規模的下降主要用於抵消增發美債同時美聯儲縮表所帶來的流動性下降,3月流動性釋放也主要由逆回購釋放貢獻。然而逆回購規模持續下降,當前美聯儲保持每月950億規模縮表。同時,為應對低利率造成的套利空間,BTFP利率已經從1月25日開始調整為不低於準備金利率。套利空間收窄後,BTFP的用量轉為回落,無法進一步增加美聯儲資產負債表規模。此外,目前4月面臨稅收季,TGA賬戶短期抬升降低了整體市場流動性,從2010年以來,4月時TGA賬戶的中位數環比增長59.1%,而隨著時間推移會逐步恢復正常。

圖三:BTC與金融流動性指標

近期逆回購規模的下降主要用於抵消增發美債同時美聯儲縮表所帶來的流動性下降,3月流動性釋放也主要由逆回購釋放貢獻。然而逆回購規模持續下降,當前美聯儲保持每月950億規模縮表。同時,為應對低利率造成的套利空間,BTFP利率已經從1月25日開始調整為不低於準備金利率。套利空間收窄後,BTFP的用量轉為回落,無法進一步增加美聯儲資產負債表規模。此外,目前4月面臨稅收季,TGA賬戶短期抬升降低了整體市場流動性,從2010年以來,4月時TGA賬戶的中位數環比增長59.1%,而隨著時間推移會逐步恢復正常。

圖四:美國金融市場流動性

綜上,短期來看,5月份結束稅收季,TGA增長超過預期,機構預測美聯儲年中會開啟緩解QT進度,緩和流動性緊縮趨勢。但中長期來看,市場缺乏流動性新增長動力,美國金融流動性受美聯儲縮表進程、逆回購規模接近耗尽的情況下具有持續下降進一步影響風險資產,日本央行貨幣政策調整將提高流動性風險的不確定性,對科技股、加密資產甚至大宗商品和黃金都將帶來一定的下行風險。

圖四:美國金融市場流動性

綜上,短期來看,5月份結束稅收季,TGA增長超過預期,機構預測美聯儲年中會開啟緩解QT進度,緩和流動性緊縮趨勢。但中長期來看,市場缺乏流動性新增長動力,美國金融流動性受美聯儲縮表進程、逆回購規模接近耗尽的情況下具有持續下降進一步影響風險資產,日本央行貨幣政策調整將提高流動性風險的不確定性,對科技股、加密資產甚至大宗商品和黃金都將帶來一定的下行風險。

2.2 美債風險

美債波動率過高曾是2020年3月的"股債金三殺"事件中的重要誘因,近期美債收益率飆升再次暴露美債市場供需失衡的潛在問題。

2.2.1 供給超發

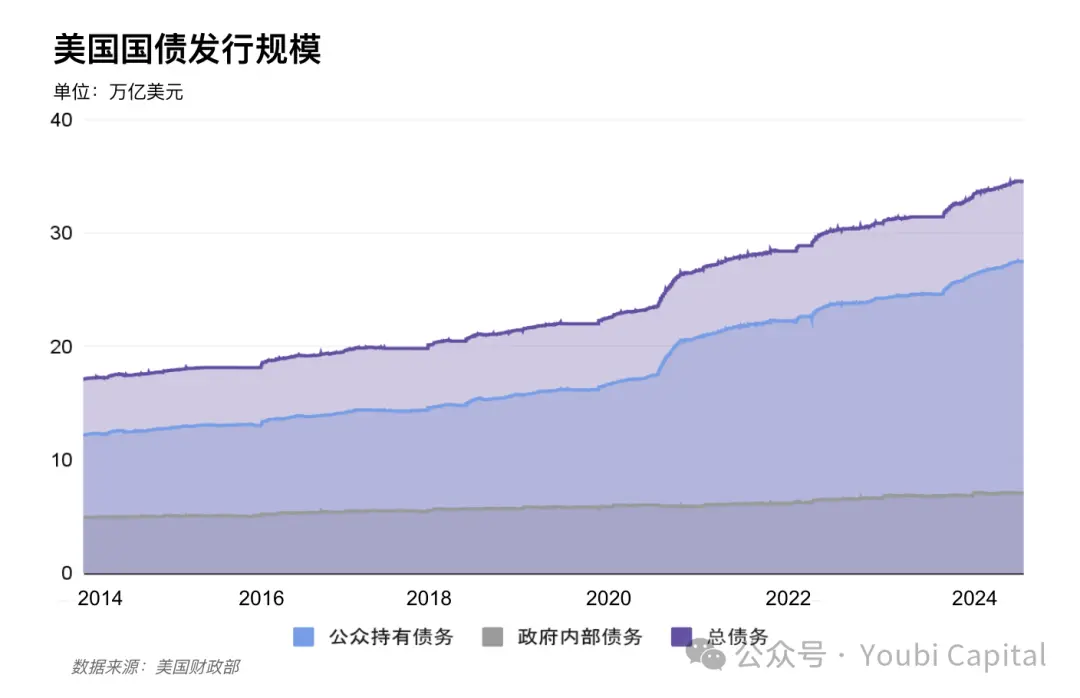

2023年赤字率達到了-38%,同比上漲10%,飆升的高額赤字率意味著今年保持增發美債的需求。疫情大放水造成的高債務高赤字的財政狀況與加息周期疊加,2023財年未償債務總額的加權平均利率為2.97%,持續加重美國需償還的利息總額。2023年新增美債2.64萬億,2024年新增美債0.59萬億,當前總額達34.58萬億。

短期來看,4月29日財政部給出的再融資預期呈現增發趨勢,具體需跟蹤財政部正式發表的季度再融資計劃。儘管以野村為代表的機構預測普遍認為由於去年工資水平上漲導致4月財政部稅收收入意外增多,當前財政部TGA賬戶大幅增加,比預期多出2050億美元,耶倫可能會降低融資預期。

中長期來看,市場普遍預計今年美國還有2-2.5萬億的發債規模,那麼今年還將發行1.41-1.91萬億,平均和24年Q1速度接近。2025年1月1日將停止"暫停美債債務上限"的法案,為了防止美債危機重演,在結束暫停發債上限之前,財政部有動機發行足量美債以保證暫停後的短期政府開支與正常運作。華爾街預計,無論誰在11月的總統大選中獲勝,美國政府都會繼續大量發行債券。

圖五:美債發行規模

圖五:美債發行規模

2.2.2 需求疲軟

外國投資者與美聯儲是美債的最大的買家,兩者占可交易美債一半的市場份額。儘管美聯儲目前考慮減緩縮表,然而這兩者從2022年以來長期停止增持美債,供給壓力轉嫁至美國國內投資者,居民部門購買投資金額大幅擴大。國內投資者更傾向於短債,且承接量有限、波動性大。而當前短債的發行已超過理想範圍,自2023年6月暫停債務上限後,財政部短期bills占比53.8%(23年11月占比85.9%),財政部借款諮詢委員會建議短期債券占比應保持在15-20%。

\<長債買主>

美聯儲縮表進程在持續進行,22年Q1-23年Q4以來一共減持1016B,短期內可能會減緩縮表進程但不會突然轉向。據3月FOMC會議,FOMC全體贊成將月度縮表規模約減半,MBS縮減上限不變,美國國債縮減下調。倘若近期美聯儲如期減緩縮表進程,將對沖部分長債需求。

日本、中國和英國常駐前三大買家,共持有超過1/3的外國投資者持有美債。外國主要投資者需求曾在23年年底有所回升,但近期再次展露出下降趨勢,尤其中國在24年前兩個月再次拋售200億美債。

幾大經濟主體因當地貨幣政策變動與當前美元指數走強,歐洲央行預期在6月降息,日元匯率再次大幅貶值且暫未扭轉趨勢,在2023年10月日元跌破150大關的時候,貨幣當局曾選擇拋售美債維持其主權貨幣匯率穩定;

近期美國通脹反復,以中國為代表的部分央行拋售美債增持黃金的舉動說明在去美元化,降低資產貶值風險,目前尚未見到中國會逆轉趨勢增持;

地緣政治危機的不確定性同樣影響美債需求。

由此,美聯儲若提前放慢縮表,美元開始走弱或地緣政治緩解,或恢復部分長 端美債的需求。

\<短債買主>

居民部門購債具有不穩定性,其中個人投資者和對沖基金緩解了目前的供需失衡。但是國內個人投資者購買有上限,同時對沖基金對利率敏感,易受市場影響且存在大量拋售的可能,所以未來居民部門的需求承接具有上限和不穩定性。

更大的短債造成的流動性緩衝來自貨幣基金,貨幣基金特點在於靈活存取,需求是隔夜逆回購或者半年內期限的短期國債,對於長債國債的需求極少。同時,貨幣基金的資產浮虧容易引發市場擠兌,所以在更多情況下傾向於選擇利率更穩定的隔夜逆回購,未來當美債市場波動較大,貨幣基金同樣存在拋售美債的可能性。

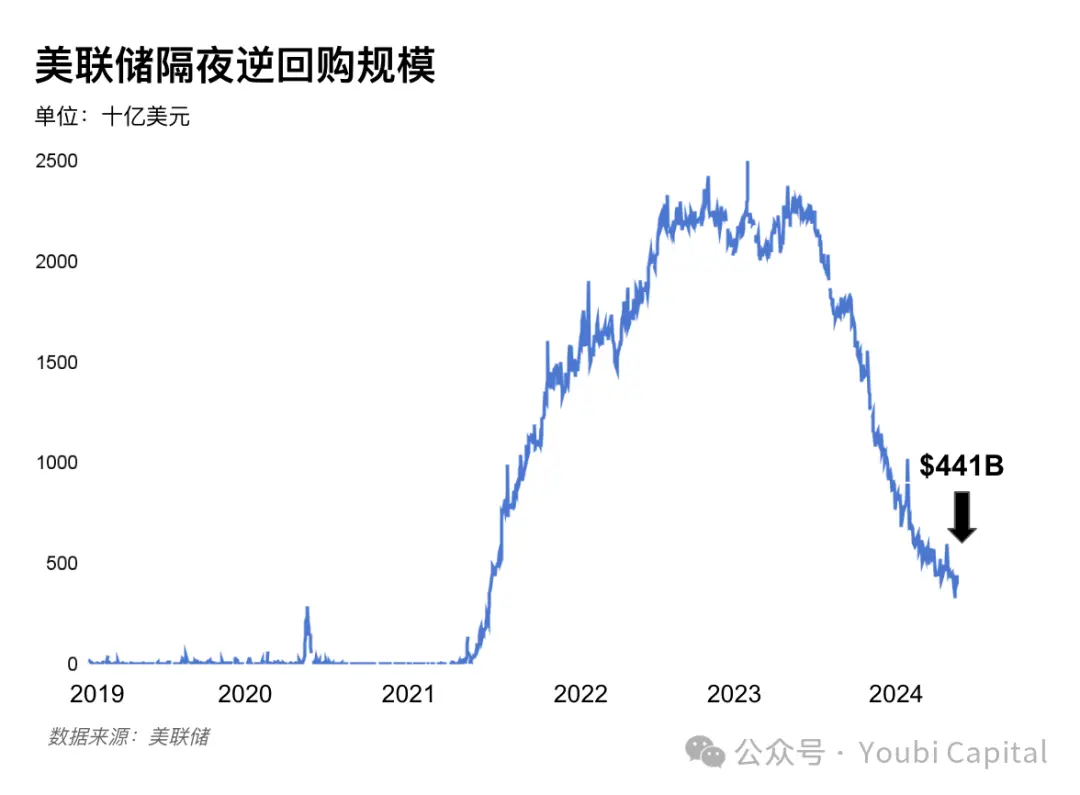

貨幣市場基金從2023年Q2暫停美債上限後,已增持2030億短期美債。通過轉移ON RRP承接部分短期美債的需求,2024年逆回購規模再次下降271B,摩根斯坦利預計逆回購規模將於8月份降至零,並且美聯儲將在6月開始縮減QT。但不排除美聯儲提前放緩縮表,將逆回購規模歸零的時間點移後至Q4。

圖六:美聯儲隔夜逆回購規模

綜上,供需雙方都存在許多導致供需失衡的中長期因素。若美聯儲在5月開始計劃放緩縮表進程,美元開始走弱或地緣政治得到緩解,有機會從長債需求端緩解美債危機。然而,逆回購規模下降趨勢短期內不會扭轉, 逆回購規接近歸零後,TGA走勢將成為釋放流動性的關鍵指標,同時警惕美國存款機構準備金率變化。

圖六:美聯儲隔夜逆回購規模

綜上,供需雙方都存在許多導致供需失衡的中長期因素。若美聯儲在5月開始計劃放緩縮表進程,美元開始走弱或地緣政治得到緩解,有機會從長債需求端緩解美債危機。然而,逆回購規模下降趨勢短期內不會扭轉, 逆回購規接近歸零後,TGA走勢將成為釋放流動性的關鍵指標,同時警惕美國存款機構準備金率變化。

3 貨幣政策趨勢

3.1 美國大選對風險資產的影響

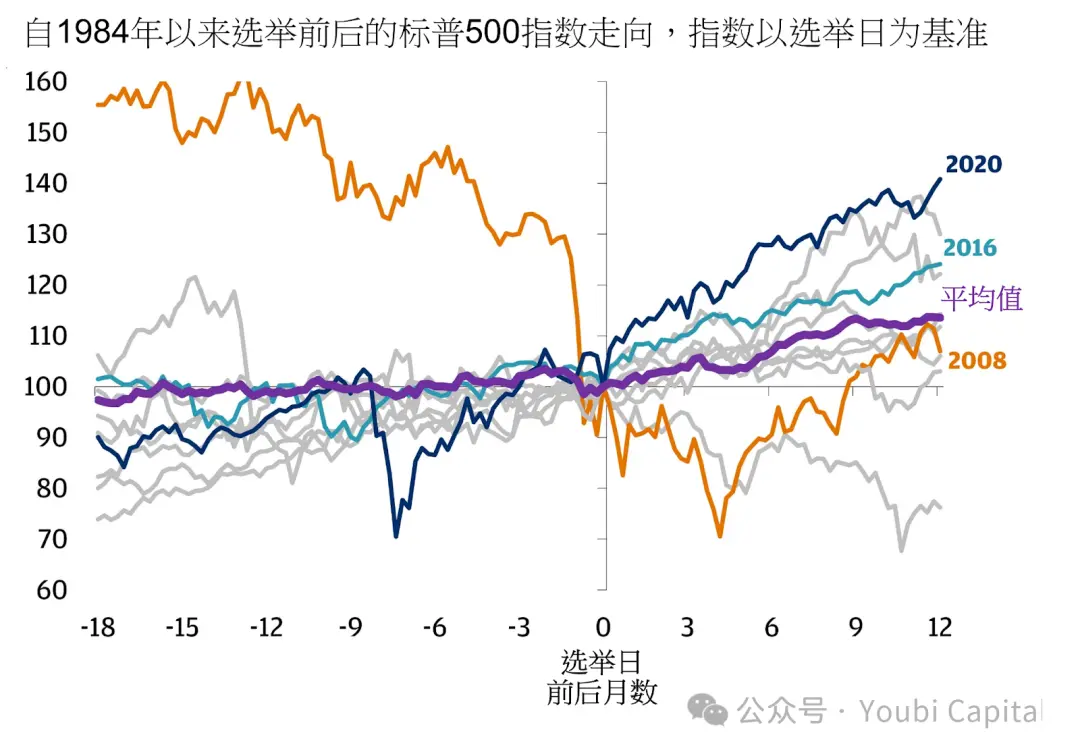

美國大選對風險資產作用力最大的是前兩個月(9-10月)利空和後一個月(12月)利好。前兩個月由於選舉結果的不確定性,市場通常顯露為避險情緒,這種情況在競爭激烈選票差異低的年份尤為明顯,例如2000、2004、2016及2020年。而在選舉落地後,市場傾向隨著不確定性消退而進行反彈。選舉年的影響因素需要和其他宏觀因素相互結合判斷。

圖七:選舉日前後的標普500指數走向,來自JPMorgen

圖七:選舉日前後的標普500指數走向,來自JPMorgen

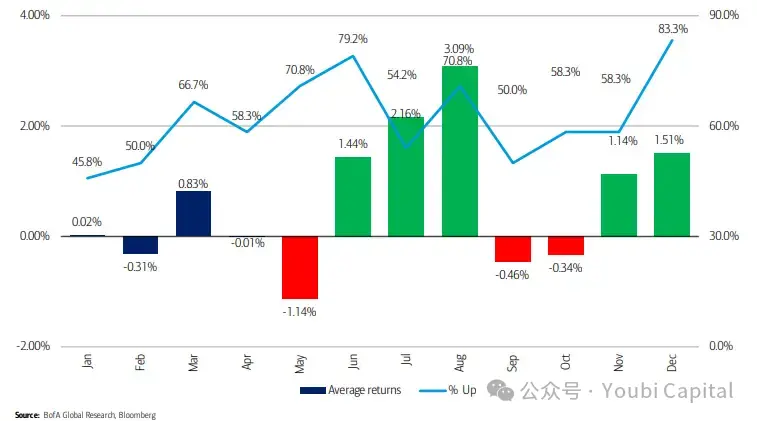

https://privatebank.jpmorgan.com/apac/cn/insights/markets-and-investing/tmt/3-election-year-myths-debunked 美銀分析師斯蒂芬·蘇特邁爾(Stephen Suttmeier)通過分析選舉年標普500指數平均月回報,結果表明選舉年中表現最增長強勁的月份通常是8月,平均漲幅略超過3%,勝率為71%。與此同時,而12月則通常是獲利機會最高的月份,勝率達到83%。

圖八:選舉年平均回報率,來自美銀分析師斯蒂芬·蘇特邁爾

https://markets.businessinsider.com/news/stocks/stock-market-2024-outlook-trading-playbook-for-crucial-election-year-2024-1 市場影響除了選票差異/黨派之爭帶來的結果不確定之外,還有候選人的具體政策差異。2024年拜登和特朗普依然是主要候選人,而兩者的經濟政策也出現了較大的分歧。

拜登連任將基本保持現狀,繼續徵收更高的公司稅,緩解赤字,但從基本面利空股市情況。同時,與特朗普相比,拜登為美聯儲保留更大的獨立性。

特朗普主張全面減稅的同時提高基礎建設支出,在上一任期中,企業收入有效稅顯著下降,同時赤字率快速上升,進而增加美債壓力。同時,貨幣政策和財政政策的配合力度或加大,通脹風險將長期存在,加速美元信用的折損。

3.2 美聯儲降息預期

利率正常化取決於經濟基本面(如增長、就業和通脹)和金融條件。因此,市場對於美聯儲降息的預期大部分是"預防式"降息,通過美國經濟的強勁或衰退程度判斷是否需要降息,儘管這種方式往往容易受美聯儲反復無常的預期管理影響。

那麼美國經濟需要預防嗎?從目前的GDP數據來看經濟穩健,衰退可能性小,預防式降息的需求延期。 美國修正後23年第四季度季調後實際GDP環比折年率3.4%,較此前上調了0.2個百分點,實際個人消費支出環比增長3.3%,上調0.3個百分點,消費也持續為經濟擴張提供動力,即使是修正前的GDP數據也處於經濟增長狀態(2022年Q4GDP增長了2.9%)。儘管2024年Q1的GDP數據下調至1.6%,下跌的原因主要來自進口高增與庫存減弱,說明當前美國內部需求依然穩健,出現了內部經濟供不應求的市場情況。由此,各大專業金融機構紛紛後移降息預期,高盛預期7月,摩根斯坦利也認為在6月之後,中金預測降息節點延後至Q4。

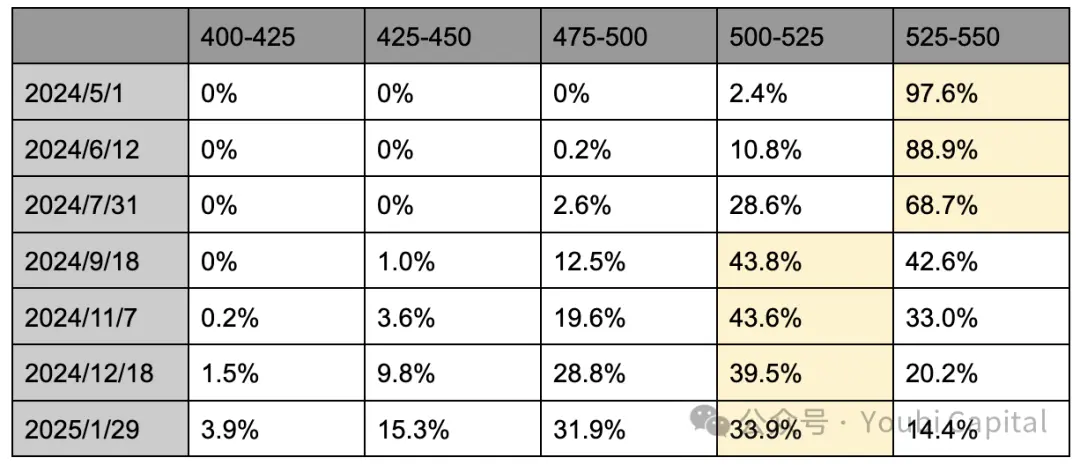

根據CME利率期貨的最新定價,目前交易員們預測7月降息25基點可能性降至28.6%,9月份降息25基點達到43.8%,11月降息25基點達到43.6%。由此,市場對於9月降息和11月降息預期接近,但12月與次年1月首次降息的預期正在提升。

表一:CME降息預期分布,截止2024.4.29

但降息窗口的來臨無疑需要非農就業差和通脹數據弱為條件,也就是經濟降溫,或需要金融條件再度收緊。不確定性來自於11月美國大選,首先美聯儲在選舉前更改貨幣政策有影響選舉結果的嫌疑,因此大選年聯邦基金利率變動的分布範圍小於非大選年,9月降息的決策將更加謹慎。同時也不排除部分美聯儲官員為了保增長、保就業而維持"鴿派偏好",在經濟數據仍有韌性的情況下支持降息。但從歷史上看,過去17次美國大選和美國貨幣政策研究表明美聯儲在大選前(當年度11月前)開展轉向操作的概率較低,而在大選結束後短期內開啟轉向操作概率相對較高,只有2次出現了在一年內從加息轉變為降息的行為,4次出現緊接11月選舉月之後發生聯邦基金利率或貨幣政策轉向。

表一:CME降息預期分布,截止2024.4.29

但降息窗口的來臨無疑需要非農就業差和通脹數據弱為條件,也就是經濟降溫,或需要金融條件再度收緊。不確定性來自於11月美國大選,首先美聯儲在選舉前更改貨幣政策有影響選舉結果的嫌疑,因此大選年聯邦基金利率變動的分布範圍小於非大選年,9月降息的決策將更加謹慎。同時也不排除部分美聯儲官員為了保增長、保就業而維持"鴿派偏好",在經濟數據仍有韌性的情況下支持降息。但從歷史上看,過去17次美國大選和美國貨幣政策研究表明美聯儲在大選前(當年度11月前)開展轉向操作的概率較低,而在大選結束後短期內開啟轉向操作概率相對較高,只有2次出現了在一年內從加息轉變為降息的行為,4次出現緊接11月選舉月之後發生聯邦基金利率或貨幣政策轉向。

綜上,美國經濟內需穩健,通脹反復,金融機構的降息預測普遍後移下半年甚至明年,CME數據表明9月和11月降息預期最大,但12月與次年1月的幾率正在上升。但仍需要警惕降息的充分條件是經濟差,因此在降息政策來臨之前或許仍有金融市場收緊的情況。同時,從歷史上來看選舉月之前通常利率政策與貨幣政策(即9月降息)更加謹慎,而選舉月結束後短期內轉向的可能性更高。

3.3 美聯儲縮表周期

擴表比降息的作用力度更大?

當前市場的注意力大多集中在降息預期,但實際上擴表對市場流動性的直接影響大於降息。上文提到了市場流動性指標 = 美聯儲負債規模 - TGA - 逆回購規模。擴表即美聯儲擴張資產負債表,通過負債的方式購買國債或抵押支持證券等資產來增加銀行系統中的準備金和流通中的貨幣,創造貨幣增量直接擴大市場流動性,所以也被稱之為"印鈔"。而降息則是通過降低借貸成本,激勵企業和個人增加投資和消費,轉移資金至風險市場提高流動性。

何時轉變貨幣政策?

資產負債表正常化的進展取決於準備金的供求,根據紐約聯儲行長Williams等在2022年發表的文章《Scarce, Abundant, or Ample? A Time-Varying Model of the Reserve Demand Curve》:"準備金需求曲線是非線性的,以準備金與銀行資產比值衡量充足度,12%~13%是過度充裕和適度充裕的臨界點,8%~10%則是轉為缺乏的警戒線。 "金融市場表現往往是非線性的,這一點已從市場中得到體現,2018年準備金率接近13%後快速非線性回落至8%,當美聯儲宣布縮表降速時已回落至9.5%,最終於2019年10月重啟擴表。

圖十:銀行準備金與商業銀行總資產的比值

目前美國準備金率達到15%,仍處於過度充裕的狀態,而隨著流動性緊縮逆回購規模耗尽為零,準備金率將持續下降。機構傾向預測於明年年初結束縮表,高盛預計5月份開始縮減QT,並於2025年Q1結束縮表。摩根斯坦利認為當逆回購規模接近於零時縮減QT,2025年年初將完全結束QT。中金預測將於Q3達到臨界點,若美聯儲5月提前降速那麼臨界值可延後至Q4。同時,從歷史上看美聯儲傾向於在美國大選月結束後短期內貨幣轉向。

圖十:銀行準備金與商業銀行總資產的比值

目前美國準備金率達到15%,仍處於過度充裕的狀態,而隨著流動性緊縮逆回購規模耗尽為零,準備金率將持續下降。機構傾向預測於明年年初結束縮表,高盛預計5月份開始縮減QT,並於2025年Q1結束縮表。摩根斯坦利認為當逆回購規模接近於零時縮減QT,2025年年初將完全結束QT。中金預測將於Q3達到臨界點,若美聯儲5月提前降速那麼臨界值可延後至Q4。同時,從歷史上看美聯儲傾向於在美國大選月結束後短期內貨幣轉向。

綜上,當前美聯儲已釋放考慮放慢縮表的信號,市場普遍預測可能在5月或6月將放慢縮表,明年年初將停止縮表結束QT,之後迎來擴表周期。當前風險不確定性依然在於美債供應增加,逆回購規模接近歸零導致美國國債市場大幅波動。尤其在大選年經濟的穩定性格外重要,美聯儲可能為避免市場再次出現2019年"回購危機"而提前停止縮表並將擴表日程提前。

4 總結

黃金和美元近期出現雙雙上漲的趨勢,除了地緣政治突發因素之外,應當對部分央行拋售美債增持黃金的趨勢保持關注,暗示局部出現去美元化。

短期內,由於TGA餘額的增高與美聯儲緩解縮表的預期將部分對沖美債發行造成的流動性緊縮,另需對第二季度再融資總量與短長債配比保持關注。中長期,美債的供求失衡並未根治。由於高升的赤字率以及明年停止暫停上限的法案,2024年依然保持大量的美債發行需求。逆回購規模將保持下降趨勢,之後應當保持對TGA餘額的走勢與銀行準備金率非線性下降保持關注。

美國經濟內需穩健但通脹反復,降息預期普遍後延至年底。停止縮表預期暫時仍保持在明年年初。結合歷史,貨幣政策傾向於在美國大選前保持警惕,而在大選結束後短期內轉向的概率相對較高。

關於我們 Youbi Capital創立於2017年,是專注於區塊鏈技術和Web3應用的風險投資和孵化機構,是早期價值發現者和長期陪跑者。

免責聲明

本文內容僅供參考,並不構成任何投資建議。讀者應自行承擔所有投資風險,對依據或者使用本文所造成的任何後果,本機構或其關聯人員均不承擔任何形式的責任。

版權聲明

本文內容版權屬於Youbi Capital及作者本人。如需轉載或引用本文內容,請注明出處為Youbi Capital,且不得對本報告進行有悖原意的引用、刪節和修改。