測試版上線後引發市場的廣泛參與,TrueFi 能否引領RWA創新

RWA資產的發展範式如何定義,新的DeFi項目的思路值得借鑒

RWA資產的發展範式如何定義,新的DeFi項目的思路值得借鑒在去中心化金融(DeFi)的浪潮中,TrueFi站在了創新的前沿。作為DeFi領域首個也是最大的信用協議,TrueFi不僅重塑了借貸和信用的基礎設施,還不斷探索新的可能性。最近,TrueFi宣布了一個重大的進展------在Base區塊鏈上引入Trinity協議。

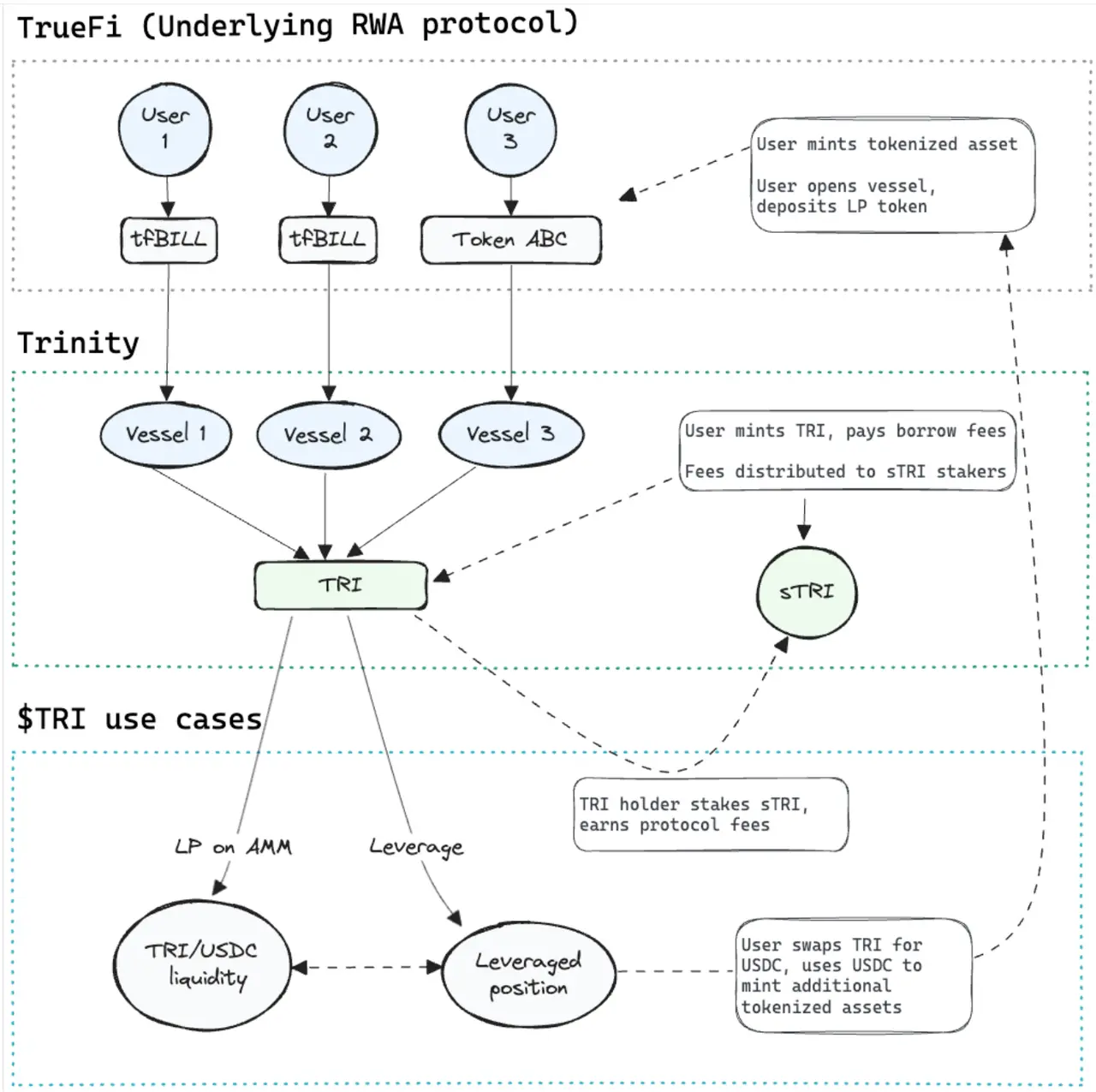

這一新協議旨在通過TRI代幣------一種基於美元且由抵押資產支持的數字貨幣------簡化用戶獲得槓桿和對沖風險的過程。Trinity協議的測試版已在Optimism Sepolia測試網上線,並計劃在完成嚴格的審核後向選定的用戶群體開放。這一策略性的舉措預計將使TRI代幣的鑄造上限達到4000萬美元,標誌著TrueFi在鏈上資產交易領域邁出了新的一步。

此次Trinity協議的推出不僅展現了TrueFi對於DeFi創新的承諾,也為用戶提供了更多的財務工具和機會。接下來,我們將深入探討Trinity協議的具體內容,包括其如何利用代幣化的短期美國國庫券產品tfBILL作為抵押資產,以及用戶如何通過這一新協議獲得槓桿、對沖風險,並實現高效的資本利用。

用創新的財務工具和靈活的收益策略,開創RWA資產的新範式

在去中心化金融(DeFi)的世界中,TrueFi一直致力於推動創新和提高鏈上資產的資本效率。最近,TrueFi引入了Trinity協議,這是一個旨在通過TRI代幣------一種基於美元且由抵押資產支持的數字貨幣------來簡化用戶獲得槓桿和對沖風險的過程。此次創新不僅標誌著TrueFi對現實世界資產(RWA)交易的重振,也預示著鏈上資產交易領域的一次重大突破。

Trinity協議的核心在於其使用的計息tfBILL------一種代幣化的短期美國國庫券產品,這是支持TRI代幣的首批抵押資產。除了tfBILL,用戶還可以利用TrueFi池中的其他資產、來自不同協議的RWA以及加密原生資產作為抵押品。這種多樣化的抵押資產選擇不僅增加了用戶的靈活性,也大大提高了資本的利用效率。

用戶通過使用tfBill或其他資產在Trinity上鑄造TRI,可以在自動做市商上將其兌換為穩定幣,進而通過智能合約借入高達92%的貸款價值比的TRI,實現高達15-20%的淨收益。此外,用戶還可以選擇將穩定幣兌換為TRI並存入sTRI金庫,賺取與國庫券利率相近甚至更高的收益。TRI代幣的二級市場交易進一步增加了用戶操作的靈活性和收益潛力。

儘管鏈上RWA的市場規模目前僅為峰值時期的三分之一,TrueFi通過Trinity協議的推出展現了對市場復甦的堅定信心。Trinity協議已在Optimism Sepolia測試網上線,預計在完成審核後向選定用戶開放,鑄造上限達到4000萬美元。此外,TrueFi還計劃在Coinbase的第2層Base網絡上推出Trinity,雖然最初的部署將對美國用戶不可用,但這一策略性部署預示著TrueFi在全球DeFi生態中的進一步擴張和影響力增強。

自2020年推出第一個協議以來,TrueFi已經發放了10億美元的貸款,其不斷的創新和擴展正塑造著DeFi領域的未來。隨著Trinity協議的推出和實施,TrueFi不僅為用戶提供了新的財務工具和機會,也為整個DeFi生態系統注入了新的活力和潛力。

全維度介紹TrueFi的產品體系和發展歷史:讓債務上鏈,已迭代至V5版本

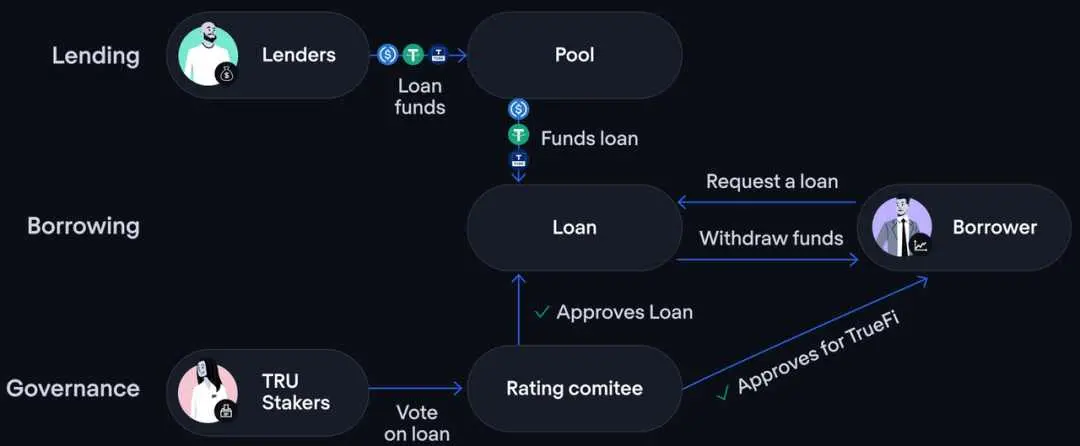

TrueFi,由Archblock團隊(前TrustToken)精心打造,標誌著DeFi無抵押借貸領域的一大飛躍。作為數字資產信貸市場的核心架構,TrueFi利用TRU代幣管理的智能合約,實現了貸方、借款人和投資組合經理之間的無縫連接。區別於傳統需要抵押品的協議如Aave、Compound和Venus,TrueFi為貸方提供了一個無需抵押、預測性強的貸款利率環境。其宏偉願景在於建立一個由市場驅動、完全自動化的信用評級和借貸系統,打破了傳統的最小/最大APY限制和高TRU參與門檻,同時提升了用戶在審批新借款人和貸款類型上的責任感。

TrueFi旨在通過將債務基礎設施引入鏈上,使信用變得更加可獲取、透明和可編程,其核心優勢如下:

1、透明度最大化:TrueFi 允許實時追蹤每一筆貸給借款人的美元;

2、多樣化的機會:TrueFi 服務於多個垂直領域的借款人和投資組合經理(PMs),包括"現實世界"的用例和專注於加密的機構;

3、用戶至上:TRU 持有者管理協議,批准新的PMs和借款人,並管理關鍵的財政與合作決策;

4、TRU治理代幣:TRU 用於治理協議,並用於批准新的管理者和借款人;

5、市場接入:TrueFi 的代幣在多個市場上有所列出,包括 Coinbase、Binance、Sushiswap等。

TrueFi項目的發展脈絡為:

1、起始階段:2018年2月,通過CoinList的Pre-Sale環節,TrueFi籌集了約2800萬美元的資金;

2、V1版本的推出:2020年11月,首次發布,當時僅支持基於TUSD的信用貸款;

3、V2版本的升級:在2020年11月至2021年2月期間,引入了"liquid exit"功能,優化了staking模型,並實現了治理全面上鏈;

4、V3版本的發展:2021年3月至5月,新增了USDC池,改進了信用模型,並允許交易loan token;

5、V4版本的擴展:2021年6月至8月,支持任意ERC-20 token,允許其他借貸協議提供流動性,推出USDT池,並成立了SAFU;

6、V5版本至今:自2021年9月起,部署在Layer 2上,支持"protocol-to-protocol"借貸,與Woo Network合作推出非穩定幣借貸產品,並完善了穩定幣借貸池。

TrueFi旨在服務於存款和借款雙方。任何持有USDC/USDT/TUSD/BUSD的用戶都可以存入穩定幣,選擇借貸池進行投資,從而獲得收益。TrueFi擁有兩條主要業務線------TrueFi DAO Pools和TrueFi Capital Markets。前者專注於穩定幣信用貸款,由TrueFi staker和TrueFi rating committee共同負責風險管理;後者則包括穩定幣和非穩定幣信用貸款,由外部管理人負責具體的業務風控。

RWA資產的發展歷程尚屬早期,未來恐將有諸多不確定性

在探索去中心化金融(DeFi)的廣闊天地中,無抵押借貸領域無疑是最具吸引力的前沿之一。通過本文深入分析TrueFi等領先項目的實踐和挑戰,我們得以窺見這個領域的巨大潛力和所面臨的實際困境。儘管市場對於無抵押借貸的需求巨大,但如何有效解決"老賴"問題,保障貸款的安全性,仍是一個待解的難題。

TrueFi通過引入KYC流程、利用借款人提供的信息(如銀行交易記錄、第三方信用評級數據或潛在的DID數字身份)來篩選和評估借款人,嘗試構建一個更加安全、透明的借貸環境。此外,通過智能合約和可能的法律協議來確立合作關係,為追討違約債務提供了一定的保障。然而,面對去中心化世界中追索權的實現難題,超額抵押的借貸模式似乎仍是DeFi領域的"安全島"。

儘管如此,TrueFi等項目通過從機構借款者入手,降低違約風險,為DeFi出借人提供了相對穩健的收益保障,展現了無抵押借貸模式的可行性和潛力。這種由機構到廣泛用戶的逐步擴展,雖然充滿挑戰,但也為DeFi領域帶來了新的發展機遇。

無抵押借貸領域的探索雖然充滿艱辛,但正是這些不懈的嘗試和努力,為DeFi的未來描繪了一片星辰大海。正如DeFi Prime在年初對該領域項目的盤點所示,雖有項目消失,但探索之路從未停歇。對於TrueFi以及其他前行者而言,每一次嘗試,每一次突破,都是向著DeFi新天地邁進的一步。未來,等待著的將是一個更加開放、安全、充滿可能的DeFi世界。