Shell Finance: 為什麼我們要在比特幣一層構建無需信任的借貸協議?

Shell Finance是首個構建於比特幣一層、無需許可的借貸協議。也是首個 Runes 協議上的 DeFi 項目,支持 Ordinals, BRC-20, Atomicals, Runes, Stamps 等協議資產,即時解鎖流動性,並為用戶帶來可觀的原生 DeFi 收益。

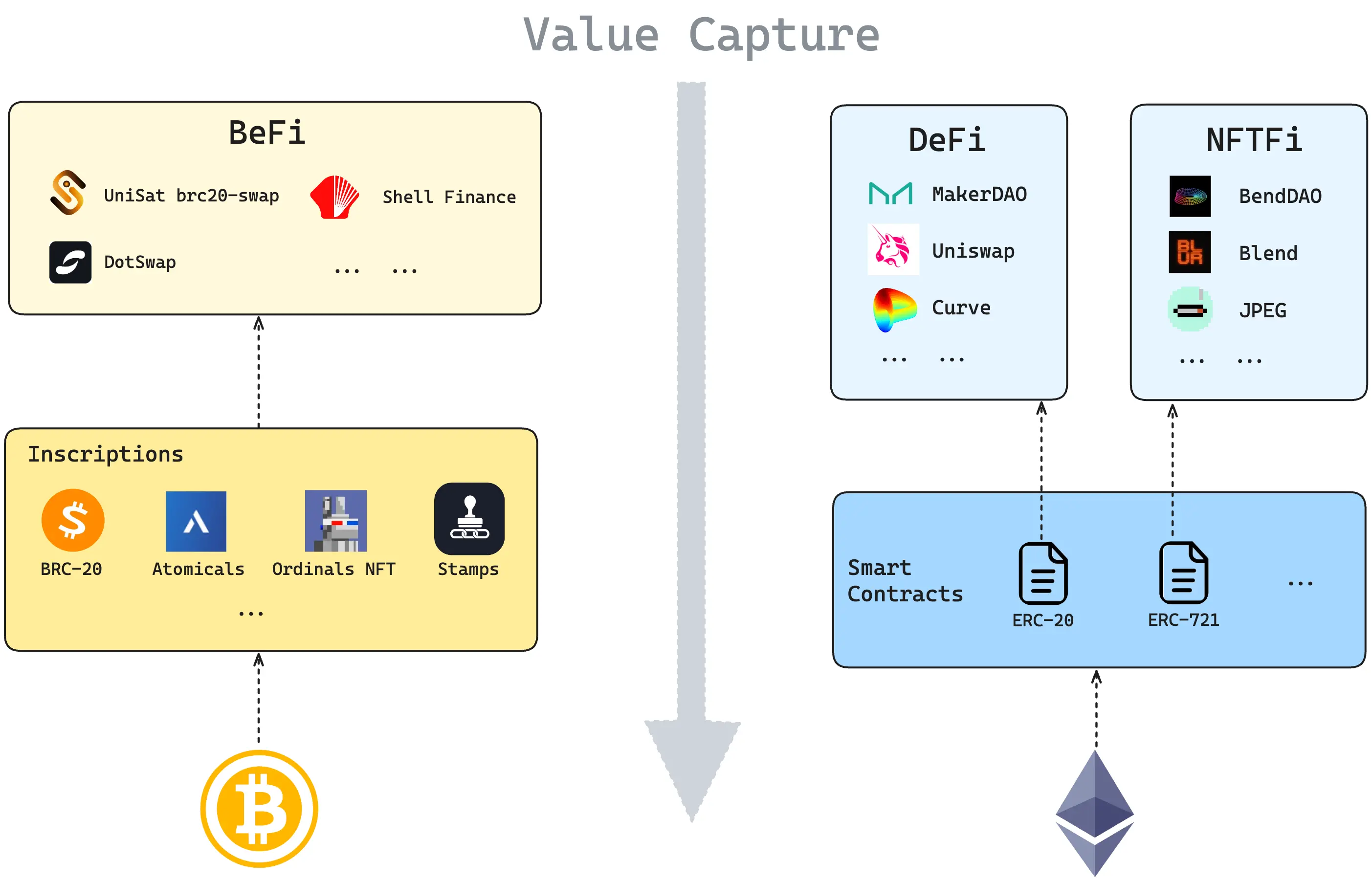

Shell Finance是首個構建於比特幣一層、無需許可的借貸協議。也是首個 Runes 協議上的 DeFi 項目,支持 Ordinals, BRC-20, Atomicals, Runes, Stamps 等協議資產,即時解鎖流動性,並為用戶帶來可觀的原生 DeFi 收益。百億美金級的機會:BiFi = DeFi + NFTFi

在區塊鏈網絡中,每一層應用搭建的核心都是為了盡可能地捕獲上一層網絡中的流動性價值。

以太坊作為擁有智能合約功能的公共區塊鏈平台,自 2015 年建立初期就基於智能合約創建了 ERC-20 代幣標準:

- 創新者們不僅僅滿足於簡單的資產買賣,為了捕獲包括原生代幣 $ETH 以及如雨後春筍出現的 ERC-20 的流動性價值,DEX / Stablecoin / Lending 等一大批優秀的 DeFi 項目應運而生

- 同樣的,沉澱了大量資金的 ERC-721 市場也孕育出眾多的 Lending / Fractional 等 NFTFi 項目

而比特幣網絡作為點對點的電子貨幣系統,它的設計初衷就是為了 $BTC 能夠便捷的在使用者中轉移,諸如閃電網絡等創新型應用都是基於 $BTC 這一單一加密資產的。這一狀況在 Ordinals 相關資產的出現後得到改變:

- 銘文的火熱為激活比特幣網絡中天量資金的流動性價值提供了很好的抓手。銘文協議與資產的湧現,同時吸引了大量的場外資金與比特幣持有者。

- 而銘文市場也同樣不會滿足於簡單的資產買賣,需要有大量的 BeFi (Bitcoin Finance) 項目為用戶提供優質的槓桿以及借貸場景。

銘文市場包括了同質化代幣標準(BRC-20、ARC-20、SRC-20 等),以及 Ordinals NFT,Bitmap 等非同質化代幣標準。正是因為這些代幣標準的底層邏輯都衍生於 Ordinals,所以它們的交易範式與流動性特性十分相似且用戶群體高度重疊。因此,我們討論 BiFi(Bitcoin Finance)時,它所涵蓋的市場範圍包括了整個銘文市場。而這個市場已經迅速成長為一個百億美元級別的市場。

也正是由於比特幣網絡的特殊性,其他一層網絡上已有的基礎設施和應用無法迅速遷移過來。因此,目前比特幣生態中 BeFi 基礎設施(包括 DEX、Stablecoin、Lending 等)依然缺位嚴重。Shell Finance 的出現有望填補無需信任的穩定幣和借貸市場的空白,成為新一輪 BTC 生態的重要拼圖。

BiFi: 比特幣本位的延續

為了更好地捕獲上層網絡中資產的價值,協議與應用的設計應當符合上層網絡中的用戶習慣。

以太坊由於其本身的設計便是一個智能合約平台,因此它的用戶群體具有極大的多樣性,新老用戶的差異導致以太坊上同時存在著幣本位與 USDT 本位兩大用戶群體。即便如此,絕大多數 NFT 項目依然使用 ETH 作為幣本位,也正因為這樣的社區文化與用戶習慣,NFTFi 項目幾乎都會繼續沿用 ETH 本位的計價思維,以降低獲取用戶的門檻。

而比特幣網絡是一個單一資產網絡,用戶群體習慣高度統一。換言之,比特幣所創造的世界中,價值只有比特幣本身一個計價標準。正是因為這種幣本位計價的思維慣性,在銘文市場蓬勃發展的現在,銘文的計價方式依然採用 BTC 本位(聰本位)。因此銘文 BeFi 項目的計價邏輯更需要尊重這種高度重疊的用戶習慣。這也是 Shell Finance 選擇 $BTCx,這一錨定 BTC 價值的合成資產作為計價本位的根本原因。同時,從工程實現的角度上來看,使用 BTC 本位計價,可以使整套業務流程完全按照原生代幣的轉移方式來進行操作,而不用引入新的系統複雜度。

融合點對點、點對池借貸的優勢

在加密貨幣借貸市場中,最常見的兩種撮合方式為:

- Peer-to-Peer: 點對點借貸,市場的雙邊參與者借款人与貸款人直接進行配對,當需求參數達成一致,借貸關係便可發生。

- Peer-to-Pool: 點對池借貸,它使用戶能夠在不需要信任第三方的情況下借貸和出借資產。借貸平台根據流動性與市場情況提供收取借款人資金成本的同時,為貸款人提供利率激勵。

顯然, Peer-to-Peer 借貸協議效率相對較低。無論是對於借款人還是貸款人尋找合適的對手方和 offer 都需要一定的時間與精力。同時借貸雙邊市場的流動性都被點状分割,難以精準匹配用戶需求。而在比特幣網絡中,由於 UTXO 模型本身無狀態的特性,鏈上並不存在賬戶和餘額的概念,因此也無法實現類似於以太坊智能合約這類可編程的狀態數據。在以太坊上可以輕鬆實現的 Peer-to-Pool 借貸無法簡單地應用到比特幣網絡中。

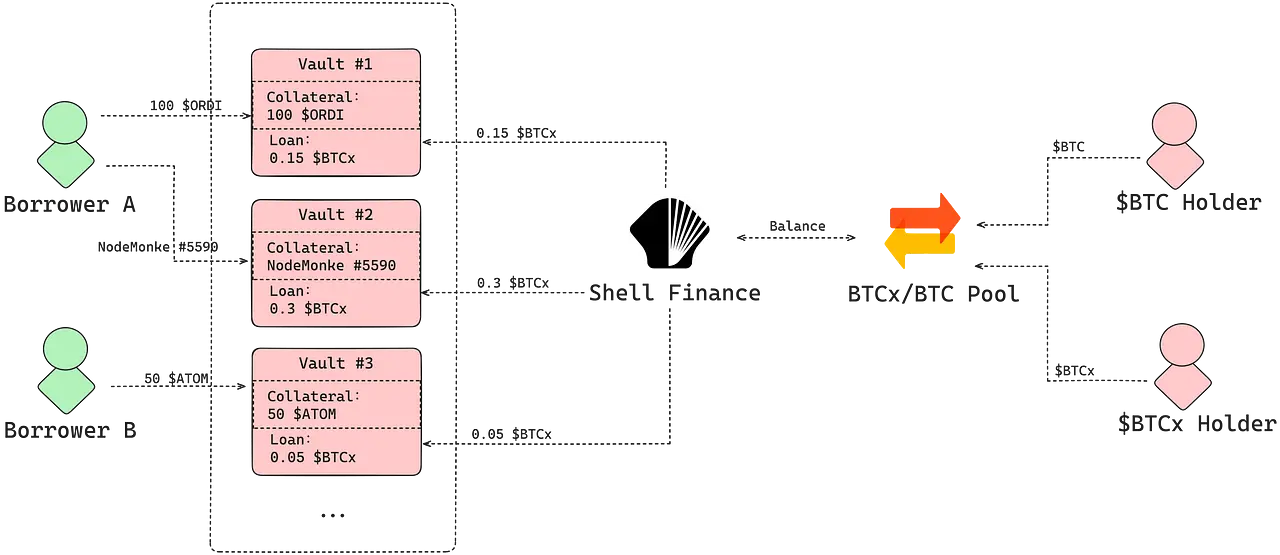

如何在 UTXO 模型的基礎上實現類似於 Peer-to-Pool 的高效特性是 Shell Finance 在設計之初就著眼解決的問題,而解決這一問題的核心就在於引入金庫作為每次借貸的單元,讓協議作為參與方連接借方與貸方兩個市場,構建 Peer-to-Protocol 這一獨特的借貸結構:

通過這樣的設計,在借款側市場中,協議通過與每一個借貸倉位構建獨立的借貸關係,滿足多樣化的借款需求;同時通過協議與流動性池主動維持 $BTC 與 $BTCx 的價格平衡,吸收來自貸方市場的流動性。在 UTXO 模型的基礎上模擬出借貸池的高效特性,大大提升了雙邊市場的匹配效率與資金利用效率。

被高估的 BTC 鏈上成本

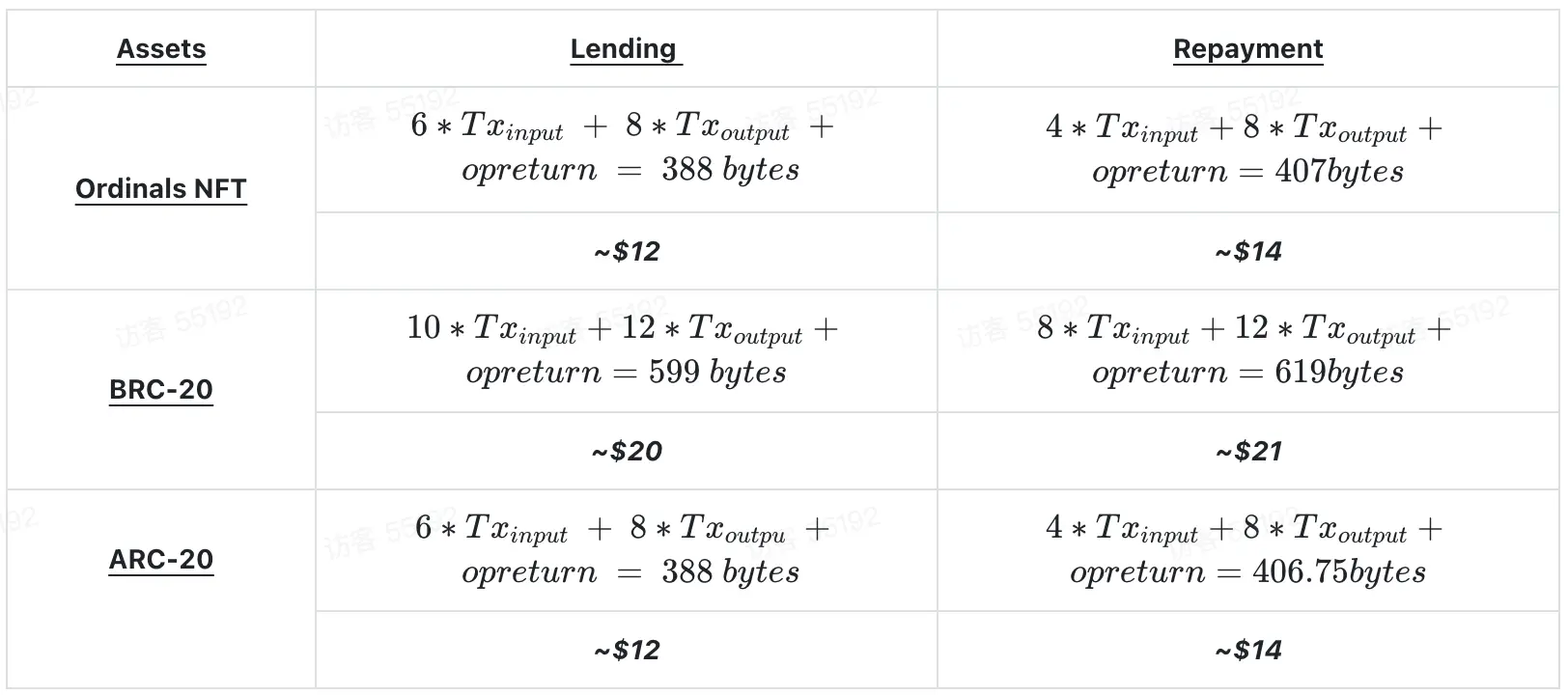

比特幣主網上的操作成本常常被高估,這可能是比特幣本身價值高昂與缺乏鏈上應用所造成的誤解。然而,真實情況是,由於 UTXO 模型本身的特性,所有的計算和校驗都發生鏈外,交易本身既是結果也是證明。因此 UTXO 承載的數據十分有限,鏈上操作成本其實並不高。

這裡我們通過一個簡單的對比來說明:假設此時比特幣目前價格約為 $65,000,而網絡的 Gas Price 為 50 sats/vB,以 Shell Finance 中一次抵押 $ORDI 借出貸款 $BTCx 的操作為例,需要上鏈的數據量約為 600 Bytes,根據公式:

我們可以估算出這次操作的成本約為 $20;同理可以計算出一次償還 $BTCx 貸款贖回 $ORDI 的成本約為 $21 。

而如表格所示,針對 ARC-20 與 Ordinals NFT 作為抵押品的操作,因為上鏈數據量更少(每筆約為 400 Bytes),Gas 成本更低,每次操作成本僅為 $12~14:

反觀以太坊上的借貸協議,以 AAVE 為例(以太坊價格約為 $3,800,Gas Price 約為 70 Gwei):

- 通過 AAVE 進行貸出 $USDT 0xb4cb51a…ba94629 的一次操作成本約為 0.028 ETH,合 $109.17;

- 而進行償還 $DAI 債務 0xb0833aec…54d84fc 的一次操作成本約為 0.016 ETH,合 $63.85。

可見,即便是在如此高企的比特幣價格下,在 Shell Finance 中的常規用戶操作成本也大大低於以太坊上相同類型產品,節約近 75~80% 的 Gas 開銷。

我們在構建什麼產品?

Shell Finance 是構建在比特幣一層網絡上的、無需信任的借貸協議,借助於 PSBT 與 DLC 技術實現了無需信任的借貸、清算流程。協議由兩個重要模塊組成,一是其錨定 $BTC 價值發行的合成穩定幣資產 $ BTCx;二是支持多種銘文資產(包括 Ordinals、Runes、Atomicals、Stamp 等)作為抵押物並借出 $BTCx 的借貸協議。其提供了以下核心功能:

- 0% interest loans:Shell Finance charges a one-time fee of 1% for borrowing BTCx, instead of highly fluctuating interest rates.

- Peer to Protocol:Enhancing market matching and fund utilization efficiency in the lending market through Peer-to-Protocol strategies.

- Trustless:Shell Finance leverages PSBT and DLC script contracts to enable secure trading of inscribed assets directly on Bitcoin Layer1.

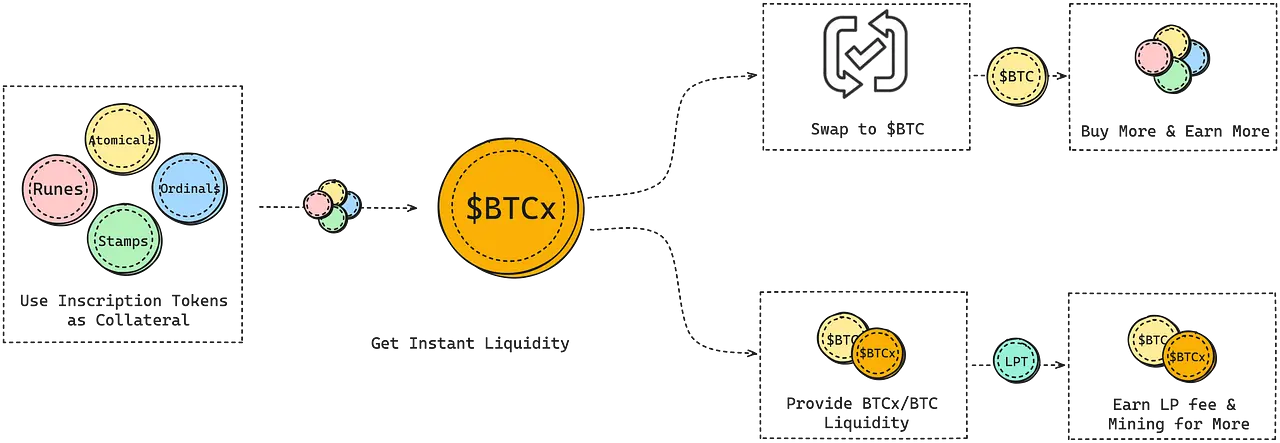

顯然,用戶通過抵押借貸可以獲取更多流動性,低成本地將流動性較差的銘文資產轉化為流動性更好的比特幣合成資產 $BTCx,真正地實現資金槓桿化。而當用戶借貸得到的 $BTCx,無論是將其置換成為 $BTC 繼續進行交易,還是去提供 BTCx/BTC 交易對的流動性,都可以產生更多的收益。

我們如何構建產品?

我們知道,比特幣網絡並不存在類似於 EVM 的圖靈完備的虛擬運行環境,無法通過構建智能合約來處理複雜業務邏輯。目前市場上絕大多數項目都會選擇通過借助跨鏈轉移到便於開發的二層或者是其他網絡中,然而因為跨鏈引入的信任前提與安全風險也成為了它們無法回避的阿克琉斯之踵。

基於信任最小化的原則,Shell Finance 借助於 PSBT 技術,在處理借款人、清算人以及協議等多方參與者的業務場景時,便捷地收集多方簽名以保障用戶與協議資金的安全,同時實現原子化的資產互換。同時,由於比特幣網絡上無法通過部署智能合約來管理用戶的抵押資金,當借貸、期權、期貨協議需要實現根據預言機價格對用戶倉位進行清算時,無法避免地需要協議保留對用戶資產的操作權,而這無疑會增加不必要的信任成本。Shell Finance 通過引入謹慎日誌合約(DLC)這一技術架構來解決這一問題,在 Bitcoin layer1上實現無需信任的清算機制。

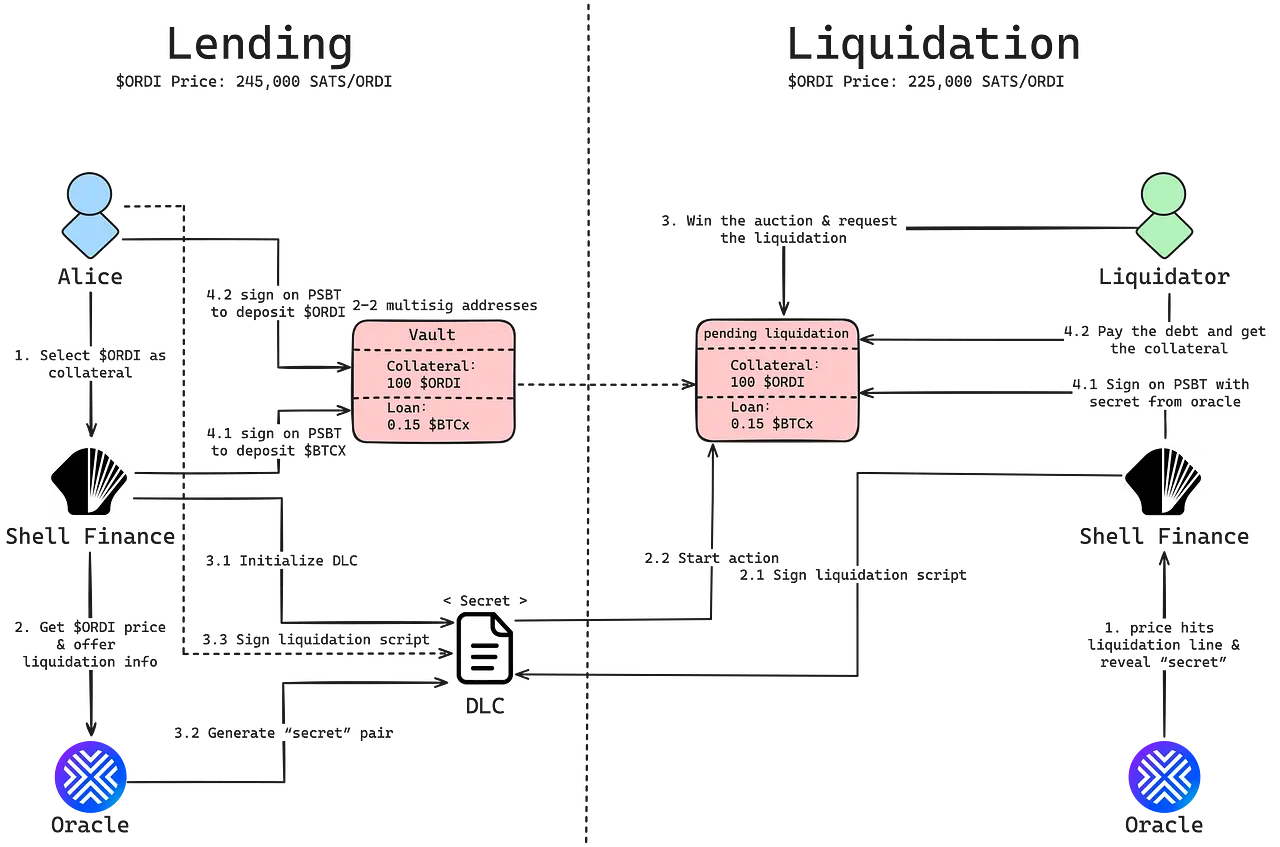

以 Shell Finance 中常見的業務場景為例:

假定 Alice 以 100 枚 $ORDI 作為抵押資產,借出價值為 0.15 $BTC 的 $BTCx,根據最低抵押率為 150% 計算可得:當且僅當預言機對於 $ORDI 報價低於 225,000 sats/ordi 時,該借貸倉位將變更為待清算狀態。我們希望清算人在待清算狀態下,可以無需許可地清算該倉位,同時又能夠保證其在價格未達到清算價格時沒有任何人可以操作用戶的抵押資產。針對上述需求,DLC 被引入來解決這個問題。

在上述場景中,Alice 在產生借貸關係的同時,會請求價格預言機生成一個秘密值對並完成 DLC 的初始化。而這裡的 DLC 就是用來與協議之間規定一個對於 $ORDI 價格的約定:

- 如果價格低於 225,000 SATS/ORDI,則協議可以按照事先預定的DLC合約,清算Alice的抵押物資產

- 如果價格大於等於 225,000 SATS/ORDI,則無事發生,資產歸屬關係不發生任何改變

DLC 一旦成立,Alice 和協議都需要為上述的約定結果創建一筆承諾交易,但雙方交給對方的簽名都不能直接用來解鎖這個 DLC 中鎖定的資金,而必須等待預言機揭曉一個秘密值才可以。那么,此處我們只需要預言機承諾在價格低於 225,000 SATS/ORDI 時,將會隨價格公布出秘密值。從而協議可以在有清算人通過清算拍賣勝出後,利用這個秘密值可以補完 Alice 的簽名,再加上自己的簽名,使上述交易成為一筆有效交易,並廣播到網絡中、觸發清算效果。

從本質上講,DLC 允許用戶與協議作為參與者使用比特幣區塊鏈進行約定,雙方通過將資金鎖定在多重簽名地址中以構建 DLC 腳本。這些資金只有在預言機在指定時間發布指定信息時才能使用並按照某一規則進行重新分配。在 Shell Finance 中,協議借助於 DLC 實現了一套無需用戶信任任何實體前提下的,外部價格預言機參與的清算機制。也使得 Shell Finance 的所有核心業務,直接在比特幣一層即可實現,用戶能全程控制自己的資產,規避中心化風險。Your keys, your coins.

關於 Shell Finance

Shell Finance是首個構建於比特幣一層、無需許可的借貸協議,借助於 PSBT 與 DLC 技術實現了無需信任的借貸及清算流程。這也是首個 Runes 協議上的 DeFi 項目,支持 Ordinals, BRC-20, Atomicals, Runes, Stamps 等協議資產,即時解鎖流動性,並為用戶帶來可觀的原生 DeFi 收益。目前項目啟動早期,核心NFT正在如火如荼發放中。

- 關注Twitter: https://twitter.com/ShellFinance_

- 加入Telegram: https://t.me/ShellFinance

- 關注Medium: https://medium.com/@shell.finance

- 行業合作Email: bd@shellfinance.xyz