融資 1400 萬美元,解析 EthenaLabs(USDe)機制、風險與展望

EthenaLabs 的合成美元 USDe 旨在成為第一個加密原生、抗審查、可擴展且穩定的金融解決方案

EthenaLabs 的合成美元 USDe 旨在成為第一個加密原生、抗審查、可擴展且穩定的金融解決方案原文標題:Stablecoin Evolution: USDe's Impact on Decentralized Finance

原文來源:Greythorn Asset Management

· 項目名稱:EthenaLabs

· 網絡:以太坊 L1

· 當前 TVL(總鎖定價值):4.1 億美元

· 項目類型:CDP(Collateralized Debt Position)

· 代號:$USDe \& $ENA

· 加密貨幣排名:#NA

· 市值:NA

· 完全稀釋後市值(FDV):NA

· 流通供應量:NA

· 總供應量:NA

引言

隨著 Terra 及其相關的 UST 和 Anchor 協議在 2022 年崩潰後,人們對去中心化穩定幣的興趣驟減。當然,隨著 Web3 的持續發展,板塊之間不斷輪動、日新月異。現在,Greythorn 團隊看到像 Prisma、Liquity 和 Lybra 這樣的項目正處於 LSD/CDP 領域創新的前沿。與此同時,Maker 和 Curve 在總鎖定價值(TVL)方面保持不變。

許多專家正在質疑 EthenaLabs 的新項目 USDe 是否能夠在避免投資者進入類似於 Anchor 的情況下,還能保持其 ~27% 的年化收益率(APY)。

EthenaLabs 在 2023 年 7 月 12 日宣布其融資後,重新點燃了 Defi 的熱情,使用 LST(stETH)創建與美元掛鉤的數字貨幣。當然,這引發了一個思考:它是否會充分利用以太坊的 Layer 1 和 Layer 2,或者它會延續 LUNA,成為加密市場的下一個重大失敗?

為什麼 USDe 和穩定幣很重要?

穩定幣已成為去中心化貨幣市場的關鍵參與者,顯著影響市場動態。它們是現貨和期貨市場交易的重要組成部分,無論是在中心化還是去中心化平台上,穩定幣都在支持交易和增加加密市場穩定性這兩個方面起到了重要作用,尤其是在加密市場不斷波動的背景下。

近兩年,穩定幣領域實現了顯著增長,今年鏈上交易額超過9.4萬億美元;在 DeFi 中占前五大資產中的兩個,占總鎖定價值(TVL)的 40% 以上。它們主導了交易,數據顯示超過 90% 的訂單簿交易和超過 79% 的鏈上交易涉及穩定幣。

來源: X: Route2FI

AllianceBernstein,一家擁有 7250 億美元資產管理規模(AUM)的全球領先資產管理公司,預測穩定幣市場規模到 2028 年可能達到 2.8 萬億美元。這一預測表明,從目前的 1380 億美元市值(之前達到過 1870 億美元的峰值)將有巨大的增長機會。

穩定幣日益增長的接受度和它在中心化和去中心化環境中的一致表現展現了它們在加密生態系統中不可或缺的作用。樂觀預計,其賽道增長的潛力高達 2000%,這為投資者和市場參與者展現了與像 EthenaLabs 的 USDe 這樣的項目互動的重大機會。

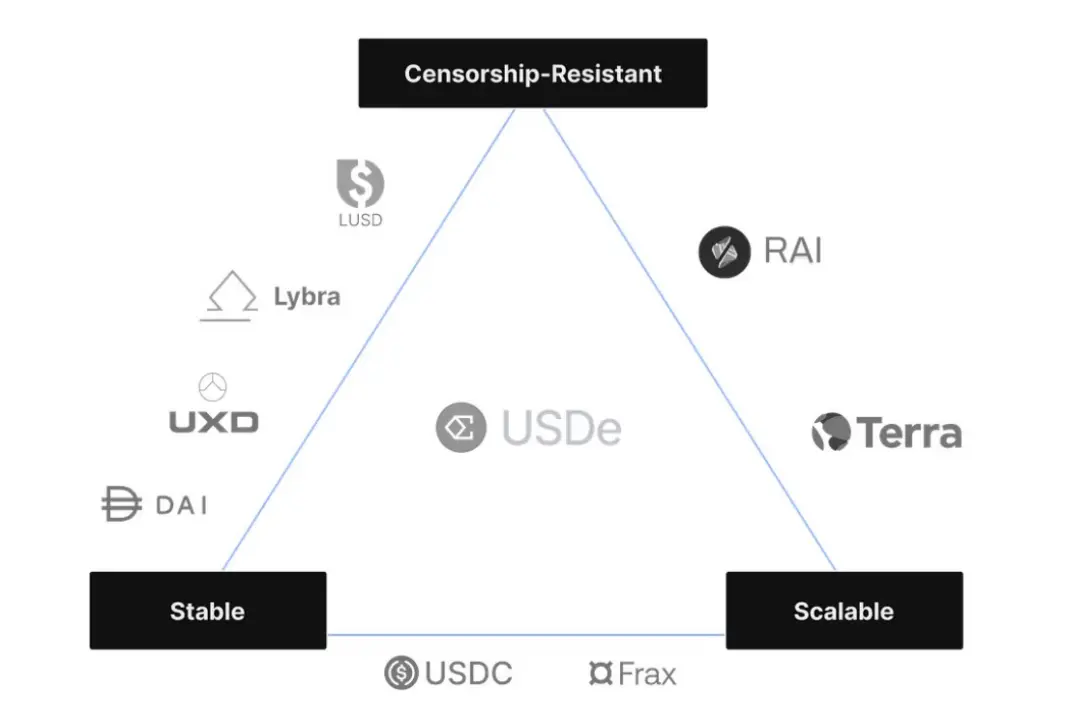

具體而言,USDe 旨在通過提供一個抗審查、可擴展且穩定的市場選項來滿足這一日益增長的需求。

項目概述

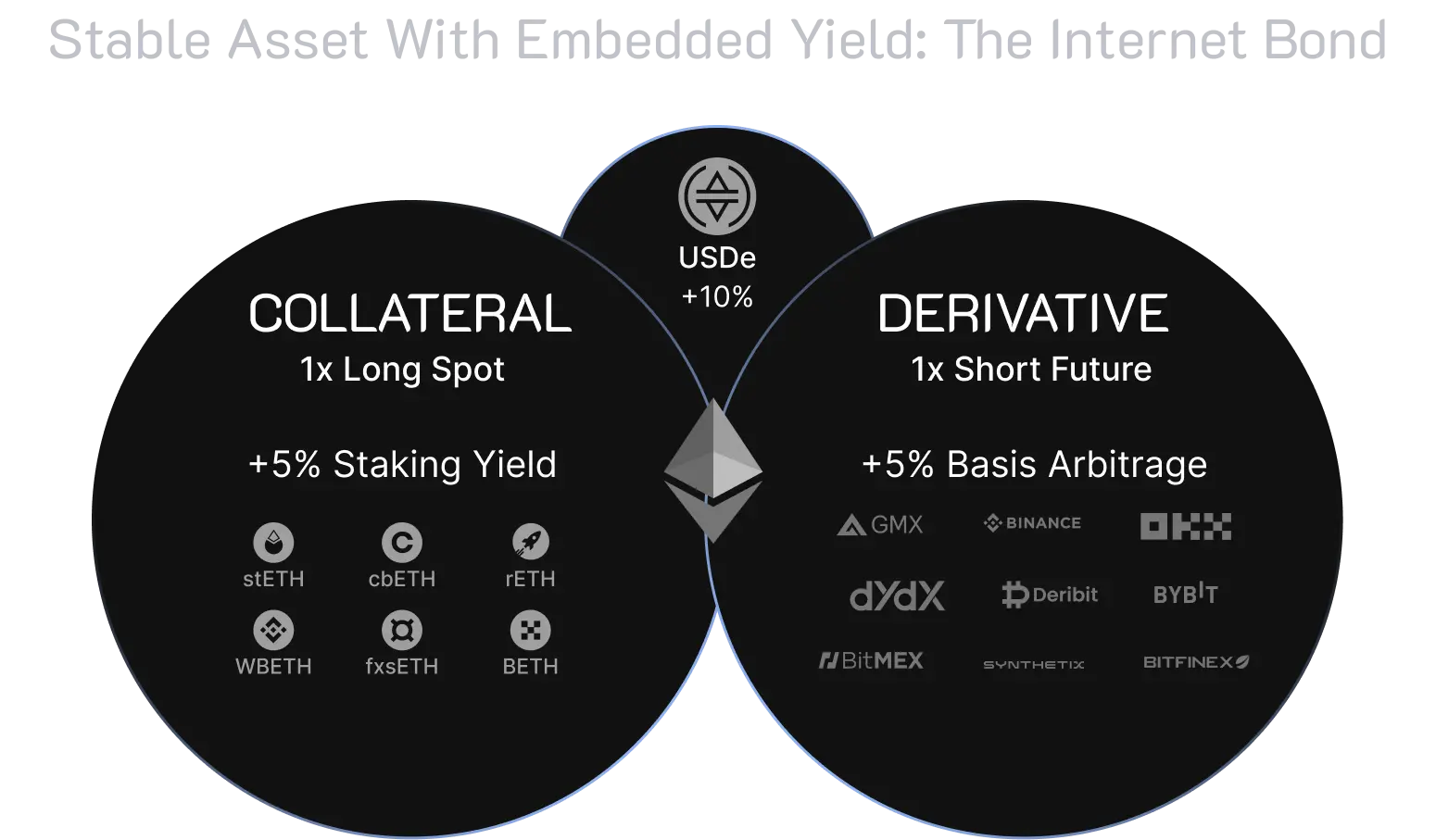

EthenaLabs 從 Arthur Hayes 的「Dust to Crust」文章中獲得靈感,致力於創建一個衍生品支持的穩定幣,解決加密貨幣對傳統銀行依賴的重大問題。它們的目標是為廣泛的受眾提供一個去中心化、無需許可的儲蓄產品。EthenaLabs 的合成美元 USDe 旨在成為第一個加密原生、抗審查、可擴展且穩定的金融解決方案,通過對抵押的以太坊進行 Delta 對沖實現。

EthenaLabs 計劃引入他們稱之為「互聯網債券(Internet Bond)」的產品,與 USDe 一起。根據EthenaLabs Gitbook,這將是一個基於抵押的以太坊回報並利用永續合約和期貨市場中的資金和基差差異的加密原生、可產生收益的、以美元計價的儲蓄工具。

EthenaLabs 以其獨特的使命和創新方法脫穎而出。與其他 CDP 項目(如 Maker 的 DAI、Liquity 的 LUSD 和 Curve 的 crvUSD)不同,EthenaLabs 的 USDe 通過兩種主要策略產生其 USD 價值和收益:

利用 stETH 及其固有收益。

採取 ETH 空頭頭寸以平衡 Delta 並利用永續/期貨資金率。

這種策略允許協議合成創建一個 Delta 中性的 CDP,將 stETH 的現貨存款與通過與 ByBit、Binance 等 CEX 的合作建立的相應空頭頭寸結合起來。

持有 Ethena 的 sUSDe(抵押的 USDe)本質上成為一種基差交易(basis trade),將現貨 stETH 位置與市場上的空頭 ETH 位置相平衡。這種設置為用戶提供了這些頭寸之間收益差異的曝光,目前產生的大約收益率為 ~27%。

來源: EthenaLabs Gitbook

USDe:關鍵風險及 EthenaLabs 的緩解措施

在深入研究抵押 USDe 的風險與回報分析之前,重要的是要解決與 EthenaLabs 相關的幾個潛在風險:

● 托管風險

EthenaLabs使用「場外結算」(OES)提供商來托管資產,這就產生了對這些提供商運營能力的依賴。執行存款、提款和交換等關鍵功能的挑戰可能會影響協議的效率和 USDe 的鑄造/贖回功能。

緩解策略:多元化托管提供商:EthenaLabs 通過在多個 OES 提供商之間分散抵押品來有效管理集中風險,從而最小化風險。

● 中心化交易所(CEX)風險

協議在中心化交易所(例如 Binance、Bybit)上使用衍生品來平衡抵押品的 Delta,如果交易所突然不可用,會帶來風險。

緩解策略:多元化 CEX 通道:通過多元化持有資產的交易所,EthenaLabs 降低了任何單一交易所失敗的風險。

● 抵押風險

抵押資產(stETH)與永續期貨頭寸中的基礎資產(ETH)之間的差異引入了「抵押品風險」。LST 中的重大錯誤可能會導致流動性問題。

緩解策略:積極監控和合作夥伴關係。EthenaLabs 積極監控 stETH 的鏈上完整性,並與流動性來源保持聯繫,必要時準備更換抵押品。

● 清算風險

在短 ETHUSD 和 ETHUSDT 頭寸中抵押 stETH 引入了清算風險,如果 ETH 與 stETH 的價差顯著擴大。

緩解策略:系統性抵押品管理:EthenaLabs 有關於重新平衡抵押品、轉移資產和利用保險基金來防範清算風險的流程。

i. 系統性抵押品重新平衡

Ethena 將在任一風險情景發生時系統性地委派額外抵押品,以改善我們對沖頭寸的保證金位置。

ii. 轉移資產和循環抵押品

Ethena 能夠臨時在交易所之間循環委派抵押品以支持特定情況。

iii. 保險基金部署

Ethena 有能力迅速部署保險基金以支持交易所上的對沖頭寸。

iv. 保護抵押品價值

在發生極端情況,如抵押的以太坊資產中的關鍵智能合約缺陷時,Ethena 將立即採取措施降低風險,唯一動機是保護抵押品的價值。這包括關閉對沖衍生品頭寸以避免清算風險成為關注點,以及將受影響資產轉換為另一資產。

● 資金風險

持續的負資金率可能會降低 Ethena 的收益。

緩解策略:保險基金作為收益保護者:保險基金在綜合收益為負時充當安全網,確保抵押品的穩定性。

● 抵押提取隊列/削減風險(SLASHING RISK)

ETH 提取可能出現長隊列,這可能對 stETH 產生消極影響。

緩解策略:這主要取決於 stETH 和 Lido 的表現,EthenaLabs 沒有直接的緩解策略。

● 監管風險

對 USDT、USDC 和 DeFi 監管控制的擔憂可能會影響 USDe 在總鎖定價值(TVL)方面的增長,包括用戶吸引和留存的困難。

緩解策略:基於歐盟的運營與 MiCA 許可:通過旨在根據歐盟的 MiCA 法規運營,EthenaLabs 將自己置於有效適應監管變化的位置,減少潛在法律變動的影響。

EthenaLabs 已經開發出一套全面的方法來管理其運營中的各種風險,強調了多元化、積極監控和戰略規劃對保護協議及其用戶的重要性。

與 Anchor 的比較:收益是否值得?

鼓勵投資者進行自己的研究,尤其是在考慮 USDe 時,後者提供了約 27% 的高穩定幣收益率。這種收益率與 Anchor 協議的情況相提並論,凸顯了市場中的系統性風險,即單一協議的失敗可能導致更廣泛的金融動蕩。

Anchor 的下跌主要是由於 UST 設計中固有的風險,這些風險依賴於與 Luna 價格相關的反射性機制。如果 Luna 的價格顯著下跌,就會冒著 UST 災難性貶值的風險。Anchor 基於固定的 Terra 比率向借款人提供 UST(或 aUST)收益,無論市場條件如何,承諾年化率為 19.45%。

此外,Anchor 的「真實收益」,來自抵押的 bAssets,只有約 5.81%,遠低於支付率。這種差異,加上它對 Luna 表現的依賴,為金融危機埋下了伏筆。

對於希望了解更多關於 Luna 和 UST 崩潰的信息,包括 Anchor 機制的人來說,我們之前已經在名為"Demystifying Anchor" 和 "The Collapse of Anchor."的文章中詳細介紹過。

對於 USDe,其收益是如何產生的、涉及的風險以及其行銷策略與 Anchor 顯著不同:

透明化行銷:與 Anchor 宣傳的「無風險」回報不同,USDe 的行銷直接說明了風險和回報。它的收益來源,來自永續合約(perps)和抵押的以太坊(stETH),被清楚地傳達,設定了現實的期望。

真實的收益:sUSDe 不承諾不可持續的高存款率。相反,它提供了來自其底層資產的實際收益,避免了以無法由資產收益支持的率激勵借款人的陷阱。

避免自我抵押:與一些使用自己的代幣作為抵押的模型不同,sUSDe 依賴於 stETH。這種從項目自身代幣到像 stETH 這樣更穩定資產的抵押基礎的轉變顯著改變了風險動態。重點從與項目代幣相關的投機風險轉移到 ETH 和 stETH 的更可管理的流動性風險以及其他上述提到的風險。

將 USDe 與 UST 的崩潰進行比較是誤導性的,因為它們在風險結構和運營模式上有根本的不同。USDe 投資者的重點應該是了解永續資金、中心化交易所流動性和托管風險的具體情況,而不是 UST 模型中看到的不可持續的高收益策略。

總的來說,與 Terra 的 UST 相比,USDe 在風險緩解和產品結構上提出了一個更為深思熟慮且可能更安全的選項。通過利用本地收益和有效管理來自衍生品來源的風險,USDe 不僅因其收益機會,而且因其戰略設計和風險管理實踐而脫穎而出。

傑出的團隊和支持

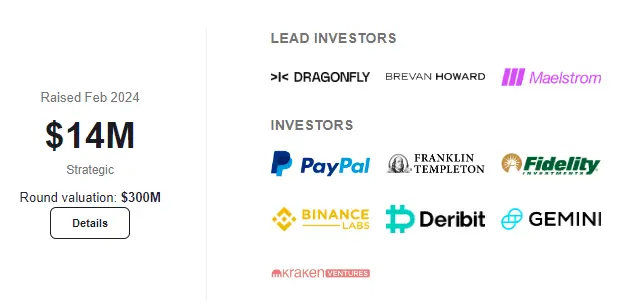

Ethena 團隊在 @leptokurtic_的領導下成功完成了三輪融資,吸引了中心交易所、市場做市商、DeFi 創新者和傳統金融機構的大量參與。這種廣泛的支持強調了項目的可信度和對生態系統的潛在影響。

在緊迫的 deadline 下,團隊展示了卓越的計劃和協調能力,確保協議準備好進行主網發布。他們優先考慮風險管理和安全性,在發布前進行了徹底的審計。

來源: ICO Analytics: Ethena

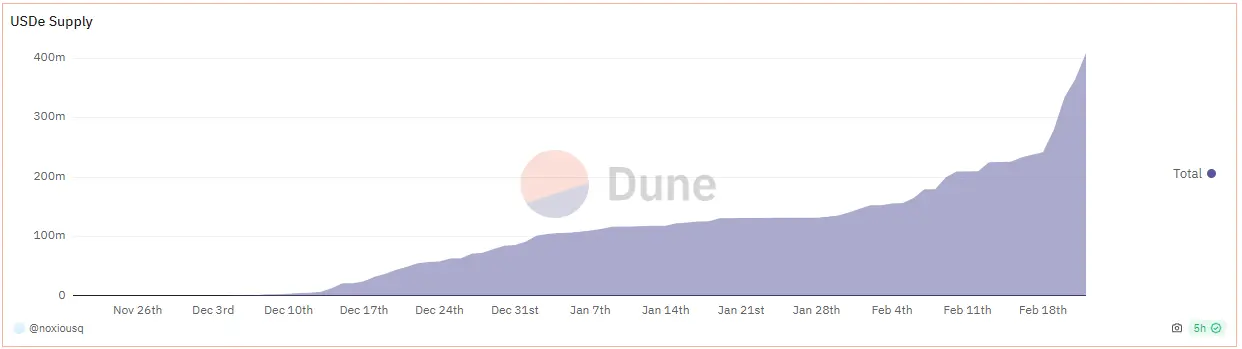

Shard 空投活動的成功顯現了市場對去中心化穩定幣的興趣。自 2023 年 12 月初以來,總鎖定價值(TVL)增加了 135 倍,達到超過 4.1 億美元,活動取得了令人印象深刻的開端。

來源: @noxiousq Dune Analytics

這種勢頭表明,像 USDe 這樣的產品需求旺盛,不僅吸引了大量 TVL,還吸引了支持其願景的投資者的關注。隨著 USDe 向前邁進,它旨在引入下一個十億美元的 TVL 到 DeFi 領域,可能開闢類似於 Luna 週期期間看到的新機會。讓人開始思考:這是否標誌著去中心化金融中又一個變革性階段的開始。