深度解讀 Jupiter :Solana 歷史上最大的空投項目,預估 JUP 潛在空投獎勵

Jupiter是 Solana 上的一個重要 DeFi 聚合器,平台通過將各種 DeFi功能聚合到一個應用程序中來實現這一目標。儘管 Jupiter 最初被設想為交換引擎,但該協議已經發生了重大发展,包括針對不同類型用戶的許多不同產品,如美元成本平均(DCA)、限價訂單、永續交易,以及最近的發射台。

Jupiter是 Solana 上的一個重要 DeFi 聚合器,平台通過將各種 DeFi功能聚合到一個應用程序中來實現這一目標。儘管 Jupiter 最初被設想為交換引擎,但該協議已經發生了重大发展,包括針對不同類型用戶的許多不同產品,如美元成本平均(DCA)、限價訂單、永續交易,以及最近的發射台。原標題:《The Biggest Airdrop in Solana's History - A Deep Dive on Jupiter》

作者:AYLO,alpha please

編譯:Elvin,ChainCatcher

繼上一次 Jito 空投取得巨大成功(巔峰價值超過 4.5 億美元)之後,名單上的下一個空投是 JUP,它是 Jupiter 背後的代幣,Jupiter 是 Solana 上的一個重要 DeFi 聚合器。

此次空投定於1月 31 日進行,是 Solana 歷史上最受期待的空投。

是什麼讓 Jupiter 與眾不同?JUP 會兌現其承諾嗎?我們應該以什麼價格出售?或者我們什麼時候應該加倉購買?

在本報告中,我將深入探討你需要了解的有關 Jupiter 產品線、未來計劃以及 JUP 空投帶來的潛在機會等所有信息。

Jupiter---Solana上的 DeFi 一站式服務

自 2021年 10月成立以來,Jupiter 始終追求在 Solana 上打造最佳去中心化交易體驗的願景。該平台通過將各種 DeFi 功能聚合到一個應用程序中來實現這一目標,並提供最無縫的用戶體驗。

儘管 Jupiter 最初被設想為交換引擎,但該協議已經發生了重大发展,包括針對不同類型用戶的許多不同產品,例如:美元成本平均(DCA)、限價訂單、永續交易,以及最近的 launchpad。

在我看來,DCA 工具可能是目前 DeFi 中最好的產品。

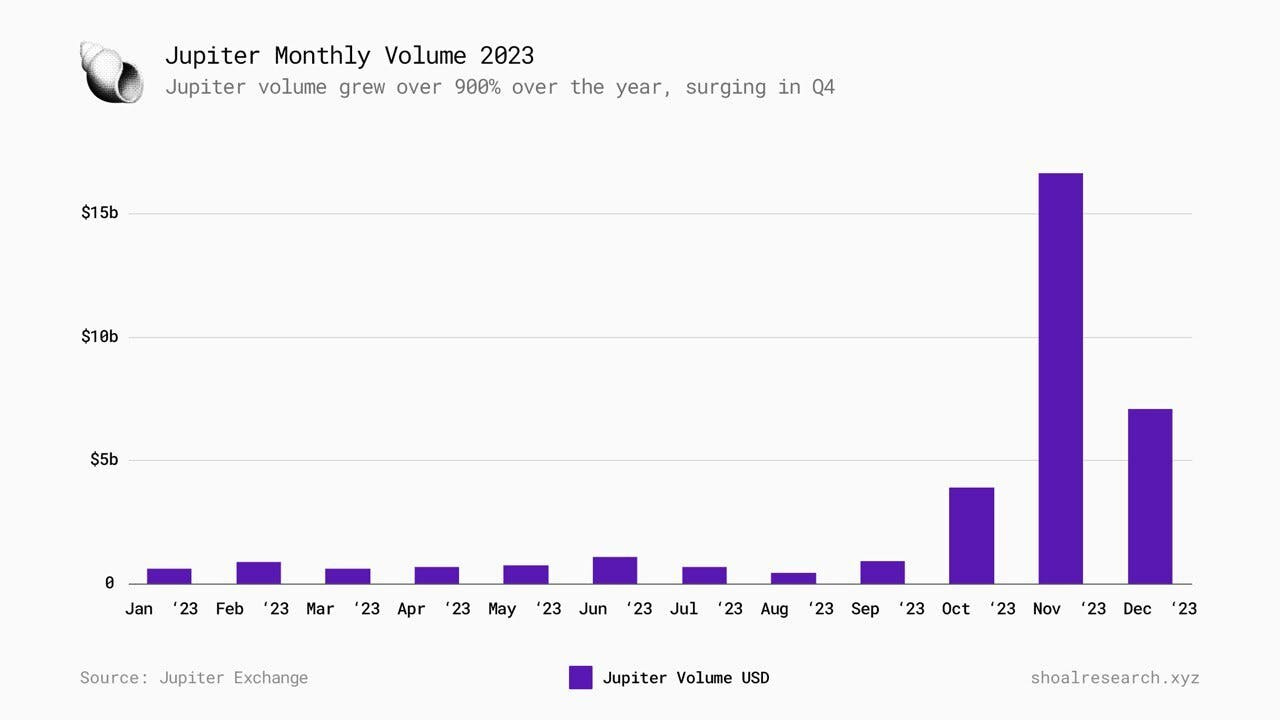

來源:Jupiter Exchange

Jupiter 在 2023 年的增長非常出色,每月交易量激增約十倍 ------從1月份的 $650M 增加到 12 月份令人印象深刻的 $7.1B。值得注意的是,繼 Breakpoint 宣布 JUP 代幣之後,11月份的月交易量創下歷史新高,月交易量超過160億美元。

在同樣的背景下,Uniswap 的月交易量在同一時間從最低月份的 174 億美元波動到最高月份的超過 700 億美元。

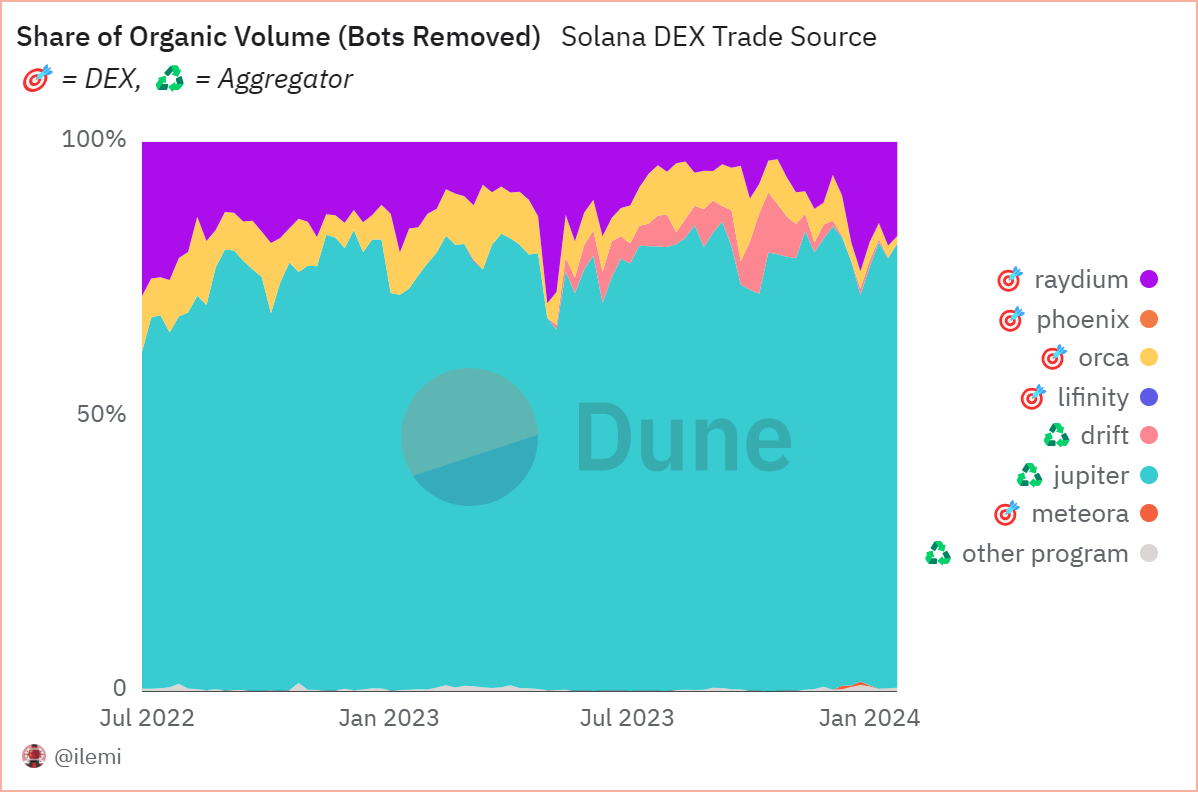

現在,Jupiter 迄今已處理超過 665 億美元的交易量和超過 120 萬筆交易,已成為 Solana 生態系統的關鍵層。它佔所有 Solana DEX 有機交易量的 70% 以上,成為 Solana 零售交易商的重要參考平台。

來源:Dune Analytics

儘管如此,Jupiter 仍致力於持續創新,旨在改進現有功能並推出與其三個主要業務模式支柱相一致的新產品:

- 提供最佳的用戶體驗

- 最大限度地發揮 Solana 技術能力的潛力

- 改善 Solana 的整體流動性狀況

鑑於其獨特的地位,我相信 Jupiter 是對兩件事的賭注:

- 1. Solana 的長期採用:隨著網絡活動的回升,2023 年是 Solana 重生的一年。我相信它有能力繼續增長並在 L1 市場中佔據更大的份額。這可能對木星有利。

- 2. DeFi 成為主流:交易的未來是鏈上的,甚至像 Larry Fink 這樣的大型傳統金融機構的首席執行官也開始談論"每種金融資產的代幣化"。因此,認為木星可以促進這轉變似乎並不太牽強。

最近宣布的 JUP 代幣進一步體現了 Jupiter 朝這個方向邁出的戰略步驟。

JUP---DeFi 2.0的象徵

JUP 代幣標誌著 Jupiter 發展和精神的一個重要里程碑。就像 Uniswap 的治理代幣 UNI 象徵著以太坊上的第一波 DeFi 浪潮一樣,JUP 渴望體現 Solana 上 DeFi 2.0 的精髓。

JUP 被設計為治理代幣,將允許持有者影響生態系統的關鍵方面。這包括對代幣本身的關鍵方面進行投票,例如初始流動性提供的時間、初始鑄幣後的未來排放以及關鍵的生態系統舉措。

來源: Jupiter exchange

代幣的主要目標是:

- 通過吸引新的資本流和用戶為 Solana 生態系統注入活力。

- 為推出新的生態系統代幣創造動力:JUP 準備成為引入更多生態系統代幣的催化劑。

- 建立強大的分佈式 JUP 社區。

正如匿名聯合創始人 Meow 所概述的那樣,JUP 渴望建立"DAO 歷史上最有效、最具前瞻性、去中心化、非內部投票的 DAO"。

此外,JUP 的效用將隨著時間的推移而發展,具體取決於社區採取的方向。代幣未來的潛在用途可能包括:

- 永續交易所費用降低。

- 改進了啟動板的訪問和分配,

- 自動做市商(AMM)的費用共享。

然而,Meow 已明確表示,在用戶群至少達到 10 倍之前,他們不會開啟收入分成。

代幣經濟學

代幣經濟學反映了項目的精神,而 Jupiter 的願景是使其盡可能簡單。最大供應 100 億個 JUP,代幣分配平均分配給 2 個冷錢包--團隊錢包和社區錢包。團隊錢包將用於當前團隊的分配、財務和流動性供應,而社區錢包則用於空投和各種早期貢獻者。

空投明細

第一輪空投計劃於1月 31 日進行,總量的 10% 初步分配給社區。空投明細如下:

1. 所有錢包均勻分配(2%):

2 億個代幣將平均分配給 2023年11月2日之前使用 Jupiter 的所有用戶,這相當於每個用戶約 200 JUP。

2. 基於分數的分層分布,分數基於未調整的數量(7%):

分布大約如下所示:

- 第1層:排名前 2,000 位的用戶,每個用戶 100,000 個代幣(預計 >1M 交易量)

- 第2層:接下來的 10,000 個用戶,每個用戶 20,000 個代幣(預計 >100K 交易量)

- 第3層:接下來的 50,000 個用戶,每個用戶 3,000 個代幣(預計 >10K 交易量)

- 第4層:接下來的 150,000 個用戶,每個用戶 1,000 個代幣(預計 >1K 交易量)

3. Discord、Twitter、開發者上的社區成員(1%):

1 億枚代幣將分配給最有價值的貢獻者和社區成員。

未來還會有三輪空投。

JUP 代幣估值---與 JTO 對比

新空投出現的一個常見問題是確定代幣的公允價值。

雖然 JUP 沒有直接的方法來回答這個問題,但一種方法可能是根據 Solana 上最近的空投項目 JTO 代幣來進行比較分析。

JTO 是 Jito lab 的治理代幣,Jito lab 是一個基於 Solana 的流動質押平台。此次空投將 10% 的 JTO 供應量分發給了約 10,000 名用戶。空投最高峰時的價值超過 4.5 億美元。

JTO 價格分析

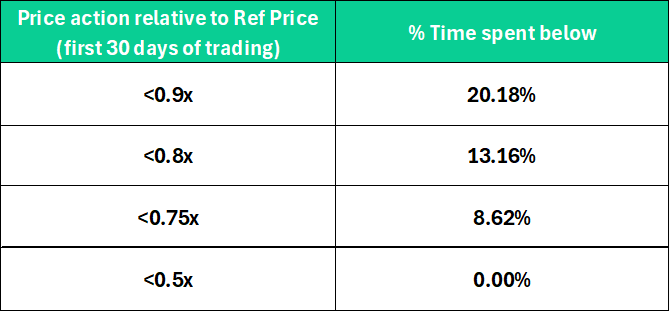

使用 Binance 上首次報價(在最初的市場波動之後)2.13 美元的參考價格(RefPrice),這是 JTO 上線後價格走勢的總結:

來源:Binance

從這個表中可以看出一些趨勢:

最初,在第一個交易日,代幣價格出現了從 1.74 美元到 3.77 美元的劇烈波動。此外,該價格 83%的時間都高於最初報價 2.13 美元。

此外,值得注意的是,第一周的交易對 JTO 來說確實是積極的。該代幣的交易價格在 97% 以上的時間都高於其參考價格,並達到 4.45 美元的歷史高點 (ATH)。

現在看看在不同價格區域花費的時間百分比,我們發現 JTO 並沒有在其 ATH 水平上花費大量時間,因為只有 0.18%的時間花費在參考價格 2.13 美元的 2 倍以上。

此外,我們還看到 JTO 相對於首次報價沒有出現超過 50%的回撤。此外,它只有大約 8.6% 的時間處於高於 25% 的回撤狀態。

雖然 JUP 的價格走勢不一定反映 JTO 的路徑,但您可以做出一些假設:

- JUP 的首個交易日預計將大幅波動,可能為短線交易者提供機會。

- JUP 的推出可能會引起極大的興奮,並可能在交易的第一周達到局部峰值。快速上漲,超過最初報價的兩倍,可能預示著賣出機會。

- 相反,如果價格較初始報價下降超過 50%,則可能被視為買入機會。

"超買"指標--- JTO FDV/LDO FDV 比率

Jito 與 Lido 協議類似。他們的主要區別是 Jito 在 Solana 上,而 Lido 在以太坊上。因此,當 JTO 推出時,一種合理的代幣定價方法涉及查看 JTO 完全稀釋估值(FDV)和 LDO (Lido 的治理代幣) FDV 之間的關係。通過這種比較,我們可以了解市場對 ITO 相對於以太坊上的同類產品的估值。

這是自 JTO 成立以來隨時間變化的 JTO FDV /LDO FDV 比率:

我們觀察到,JTO 上線後,交易價格迅速高於 LDO FDV,達到接近 1.9 的比率,是 LDO FDV 的兩倍。然而,這種飆升可能反映出市場的興奮達到頂峰,市場很快將 JTO 重新定價至較低水平。在接下來的幾周裡,ITO 與 LDO FDV 比率呈下降趨勢,直至 0.4 關口,隨後強勁反彈至 0.7-0.8 水平。到目前為止,市場似乎終於在這個範圍內確定了一個公允價值。這與過去幾個月的平均值 0.9 非常吻合。

我們可以得出結論,對於 JTO,該比率超過 1.6 代表明顯的超買信號,而 0.4 則代表強烈的超賣信號。

將此估值應用於 JUP

就像 LDO 作為 JTO 的相對對等體一樣,我們需要為以太坊上的 JUP 找到比較的錨點。

鑑於 Jupiter 作為 Solana 上最大的去中心化交易所(DEX)運營,具有自動做市商(AMM)、DCA、永續交易和 Launchpad 機會等功能,在以太坊上找到具有可比範圍的單一項目具有挑戰性。因此,我認為 Uniswap、dydX 和 DAO Maker 的組合可以被解釋為與 JUP 最接近的同行。因此,可以將它們的完全稀釋估值(FDV)相加進行比較。截至撰寫本文時,UNI、dYdX 和 MKR 各自代幣的 FDV 總額約為 100.4 億美元。

我們可以利用這個組合的 FDV 數據,以及 JTO/LDO FDV 比率的各個關鍵水平,來估計不同場景下的 JUP 價格。

來源:Binance

通過採用相同的相對估值分析,我們可以獲得這些關鍵價格水平來改善空投決策:

但值得注意的是,JTO 與 Solana 的每日 Beta 值相對較高,為 0.86。因此,JTO 的價格變動與 Solana 的價格變動密切相關,並且 JUP 很可能也會遵循相同的模式。因此,當前的市場狀況可以顯著影響本次空投產生的炒作。

截至撰寫本文時,Solana 的交易價格為 80-82 美元,低於 120-130 美元的水平。這意味著下跌超過 30%,表明市場狀況可能不會像 JTO 空投期間那樣樂觀。

將 JTO 空投前一個月與最近的 SOL 價格進行比較時,可以明顯看出市場狀況發生了變化。因此,認為這可能對 JUP 的價格產生負面影響似乎是合理的。

潛在空投獎勵

這次空投能和 JTO 的空投一樣大嗎?我們一起來分析一下吧。

如果我們參考每個級別給予的不同獎勵,我們可以得出給定價格下 JUP 的潛在空投潛力:

來源:Jupiter Exchange

相比之下,這就是不同級別和不同關鍵價格的 JTO 獎勵:

來源:Jito Labs

即使以 1.323 美元的歷史最低價格計算,每個級別的 JTO 空投規模也高於 JUP 空投的潛在獎勵,即使價格為 2 美元,也超過了我們對 JUP 的估值(20,000 美元對/s 2,000 美元)。

舉例來說,為了使最低的 JUP 等級能夠以歷史低價與最低的 JTO 等級的獎勵相匹配,JUP 的交易價格需要超過 20 美元。這意味著 FDV 為 2000 億美元,這個數字完全不現實。

然而,必須強調的是,JTO 空投僅集中在 10,000 名用戶中,而 JUP 則將其代幣分發給近 100 萬用戶。這也意味著有許多買家在 JTO 旁觀,希望獲得曝光,而 JUP 的分佈範圍很廣,因此最初的買家可能會較少。

市場也沒有預料到 JTO 最終會達到如此大的市值,而且似乎對 JUP 的預期非常大,因此這也是應該考慮的一個關鍵差異。當每個人都期待同樣的事情時,結果很少會這樣。

因此,儘管 JUP 空投可能不會像 JTO 空投那樣為個人用戶提供豐厚的獎勵,但其對更大用戶群的更廣泛影響使其成為 Solana 迄今為止至關重要的、可能是最重要的空投之一。

我們很有可能看到在 JUP 空投後鏈上活性的顯著增加。對於許多人來說,這將起到紓困支票的作用,對於 Degens 來說,他們的風格會更加激進,往往會用他們認為來自 JUP 的"免費資金"追逐更高回報。

最後,隨著人們將 JUP 獲利回吐到 SOL 中,SOL 也可能受益於購買壓力的增加,但很明顯,市場在短期內的看漲程度要低得多,因此很難衡量 SOL 在較低時間框架內的表現如何。