下一輪周期,Vimverse 如何探索 DeFi 2.0 的新敘事

可組合性正在為 DeFi 創新打開新的出路,聰明的開發者們正在通過樂高式的組合,將具備不同功能的 DeFi 設施建立全新的鏈接,通過這種縱向創新來構建更具創意的產品。

可組合性正在為 DeFi 創新打開新的出路,聰明的開發者們正在通過樂高式的組合,將具備不同功能的 DeFi 設施建立全新的鏈接,通過這種縱向創新來構建更具創意的產品。作者:0xdabai

AMM 以及流動性挖礦的出現,賦予了 DeFi 設施通過激勵手段以去中心化的方式向外捕獲流動性的能力,這不僅讓 DeFi 應用能夠自我維持且可持續,同時推動了 DeFi Summer 狂潮。更具可組合性、可編程性的 DeFi 為投資者們提供了一種可行的 CeFi 設施替代方案,它通過更高的利率以及更多的投資機會吸引了大量的資金與用戶流入,最終推動了上一輪牛市。

在 DeFi Summer 建立了短暫的繁榮後,也開始逐漸陷入發展的困境。

流動性挖礦建立在激勵的基礎上,但這種隨時可提取的流動性過度依賴於激勵水平,這也導致在 DeFi Summer 熱潮退卻激勵下降後 LP 們大量的撤出資金,多數鏈上協議因難以提供可觀的激勵而陷入流動性危機。另一方面,包括 Uniswap、Curve、Aave、MakerDAO、Compound 等在內的頭部 DeFi 協議是 DeFi Summer 的引領者,也是最大的受益者之一,現在少數頭部協議掌握著 DeFi 市場半數以上的交易量,並成為了 DeFi 市場流動性的壟斷者。

在流動性季度失衡的 DeFi 市場,也存在低資本效率症結。以 Uniswap v2 為代表的 AMM 模型通常會為所有價格做流動性準備,即其能夠提供的交易流動性的價格範圍是(0,∞)。但實際上,通常會圍繞市場價格周圍存在大量的交易,這意味著只有在市場價格附近的流動性才是有效的,所以對於絕大多數沉澱在流動池中的資產並沒有被利用。

此外,LP 與交易者等角色正在失去耐心,不僅僅是極低的 Farming 收益,低流動性所造成的高滑點以及無償損失同樣讓這些角色苦不堪言。為了尋求更穩定的收益,它們不得已轉向頭部 DeFi 協議或者 CEX,進一步加劇了壟斷效應。

DeFi 2.0 的新探索

儘管 DeFi Summer 已經展現出了極佳的發展潛力,但為了推動其更加長遠的發展,仍舊需要做出一些改變。

在 2021 年開始, DeFi 2.0 的概念逐漸興起,它建立在 DeFi 1.0 的進展之上,如收益耕種、借貸等,通過在流動性、資本效率、可擴展性、治理、用戶體驗和安全性等方面進行改進,並為鏈上用戶提供更加複雜的激勵,以促進鏈上世界更加可持續的發展。

DeFi 2.0 不再提倡單純的以簡單的激勵來"租用"流動性,其更期望克服許多擁有原生代幣的鏈上協議所面臨的流動性限制,並徹底解決與流動性供應和激勵有關的常見問題。它們為收益耕種模式提供了替代和補充,給項目提供了一種可以長期維持的流動性來源的方式,並將流動性和資金效率可以提升到一個全新的水平。通過 DeFi 2.0 體系,協議與用戶,甚至用戶與用戶間更能夠從多個方向進行複雜的綁定,LP 能夠從協議中提到更大的長期價值,而不是在短期獲利後急於提取流動性。

比如 Olympus DAO 是一個 DeFi 2.0 的早期示例。

Olympus DAO 試圖通過全新的債券機制來解決問題,該機制的重點是"協議控制流動性"即此前經常被討論的 POL。OlympusDAO通過bonding機制沒有通過流動性挖礦機制獲得流動性,而是利用債券,即使用第三方的 LP 通證以折扣價兌換 Olympus DAO 協議的原生通證 OHM 以作為獎勵。當然,購買到的折扣的債券必須至少持有 5-7 天(線性釋放),以防有過多的人從中套利幣帶來過多的拋壓。

所以 Olympus DAO 協議通過發行債券來買入流動性,而不是租用第三方的流動性,因此不存在流動性撤走的風險,而且也能建立持久的流動性池,並為協議創造收入。

Olympus DAO 也為債券價格動態變化設置了一個上限,協議可以控制兩個關鍵要素,即通證兌換的速度和兌換的總金額。比如當債券銷售過多,折扣力度將會下降甚至出現負溢價,同時其也通過設置上限來控制流動性供應量,超出這個上限將不再發行債券,通過精準的參數更好地控制通證供應量來維持系統經濟上的健康。

Olympus DAO 第三方流動性提供方和鏈上協議之間的激勵機制進行了重新的協調,相比流動性挖礦的方式,其能夠更有效地降低無常損失。這種基於債券的額外激勵機制能夠鎖定流動性,為用戶在交易原生通證時降低交易滑點,並降低用戶進入生態的門檻。據悉,Olympus DAO 曾掌握超過 99.7%的 OHM-DAI 和 OHM-FRAX 流動性,並在 DEX 上每天賺取了數百萬的交易費用。

除了 Olympus DAO 外,Tokemak、Alchemix 等也都是 DeFi 2.0 領域發展早期的代表。

隨著更多具備技術優勢的 Layer1 的出現、ETH 2.0 升級完成以及 Layer 2 領域的爆發,鏈上協議獲得了更多的可拓展性。而包括 UniSwap、Curve、Aave 等在內的頭部協議,也正在發揮著可組合性並承擔著底層協議的角色,這將讓頭部協議不僅能夠共享自身技術創新的優勢,以及包括流動性在內的諸多資源。DeFi 2.0 的敘事方向也正因此變得更加豐富。

在 Olympus DAO、Tokenmake 等老牌 LaaS 協議建立起 DeFi 2.0 最初的輪廓後,Vimverse 正在接過 DeFi 2.0 的敘事大棒,並將 DeFi 2.0 再次推向了一個全新的高度。

Vimverse 沿用了 Olympus DAO 的協議擁有流動性 (POL) 機制,即以折扣債券的方式捕獲流動性,但在此基礎上 Vimverse 與 Uniswap v3 組合並以後者作為底層,讓資金進一步實現主動管理,並將資金利用率提升至了一個全新的層次。很顯然,這與 DeFi 2.0 的宗旨更加契合(相對而言早期 DeFi 2.0 協議在資本效率上做的都不算太好)。Vimverse 生態的 DeFi 2.0 經濟體系圍繞 $VIM 建立,vimverse 也進一步為其代幣建立了全新的應用場景並能夠向外主動捕獲價值,以進一步鞏固生態價值基礎。

Vimverse 的 DeFi 2.0 新敘事

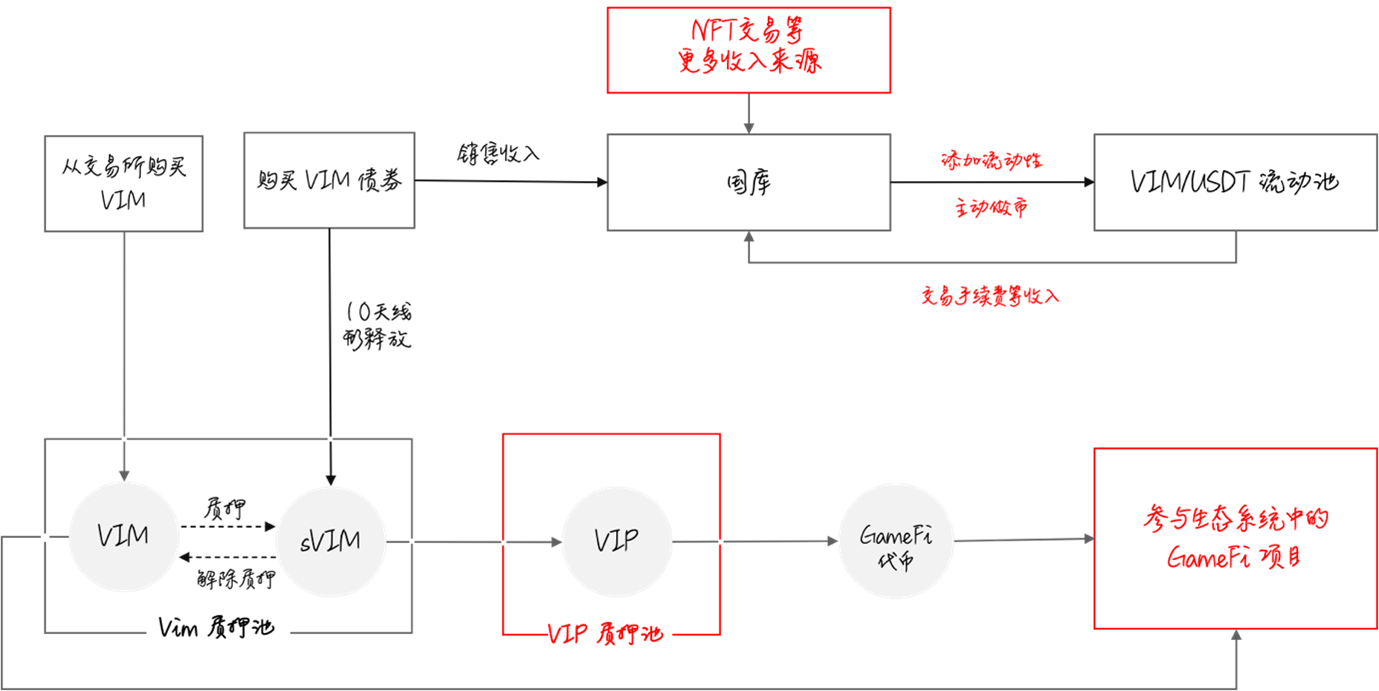

Vimverse 圍繞 VIM 代幣建立了一套全新的 DeFi 2.0 體系,其允許用戶通過穩定幣以及其他價值代幣來購買折扣債券(sVIM)以作為用戶的激勵。用戶在購買債權資產即 sVIM 後將在池中鎖定並且 10 天內線性釋放,sVIM 作為一種權益債券持有將能夠獲得幣本位的利息收益,sVIM 隨時能夠兌換成 VIM 代幣。

類似於 Olympus DAO,在 Vimverse 中,每個 VIM 都由至少 1 USDT 支持。如果價格跌至 1 USDT 以下,協議會回購並銷毀 VIM 以保持其價值,如果價格超過 1 USDT,將會鑄造並銷售更多 VIM 以保持價格穩定。國庫資金的增加將引入更多的回購機制,進一步穩定代幣價值。

而無論是購買還是出售 VIM 資產,Vimverse 協議總是能夠獲利的。基於這種變基效應,Olympus DAO 的 OHM 最高曾達到 1300 USDT 每枚,而更具創新性(後文討論)的 Vimverse 通過全新的價值賦能,更有望推動 VIM 資產價值走向全新的高度。

我們看到,Olympus DAO 的關注重點在於如何更好的建立流動性,而不關注於資本效率,因為 LP 本身代表著流動性(通常 LP 來源於 Uniswap v2 這類 AMM DEX),但難以過 LP 進一步對資本效率進行管理,另一方面 LP 資產本身存在無償損失風險,這無論對於投資者還是協議本身都是一種潛在的風險。

Vimverse 不支持通過 LP 購買債券,其與 Uniswap v3 進一步實現組合來主動管理流動性。實際上,Uniswap v3 的 CLMM 機制兼顧了資本效率,即 LP 們能夠對特定的價格區間進行 LP 做市。基於此,Vimverse 在出售債券獲得資金後,其通過其獨創的協議主動做市(PMMM)機制,通過與 Uniswap V3 的定制化流動性功能進行組合,實施精細化的流動性管理策略。在控制了流動性的同時,還將通過專業的做市團隊通過策略主動高效地管理流動性,並充分獲利後將收益返還給債券購買者。

Uniswap v3 相對於 Uniswap v2 以及 CEX 都有著極佳的資本效率,即通過更少的資金來獲得更優的流動性效果。同時,其在所有價格區間都能展現出更高的市場深度,這一點目前也已被 Paradigm 在《Uniswap v3 流動性的主導地位》的論文中證明。此外,Uniswap V3 在降低交易滑點方面也有著顯著的成效,並且這種效果在更窄的價格範圍內尤為明顯。

通過與 Uniswap v3 的進一步組合也將賦予 PMMM 機制上述優勢。那麼 Vimverse 相較於 Olympus DAO 來說優勢就更加明顯。我們可以很直觀的看到,通過全新的的流動性管理方案能夠實現範圍區間的價格穩定,減少價格的劇烈波動,同時有望提升了資金的使用效率,大幅增加了交易手續費的收入。而通過 Vimverse 建立充足的流通性並進行合理的管理後,將進一步降低資產交易的滑點,最終帶來改善用戶的交易體驗的效果。

而對於流動性需求者(項目方),通過 Vimverse 為入口以 PMMM 機制為基礎,將可以使用更少的資金獲得更高的流動性效率,並能夠將更多的資金用於建設生態與技術開發。

此外,根據 Vimverse 通過具體模型的收益測算,通過 Olympus DAO+ Uniswap v3 模型的組合,Vimverse 的 PMMM 機制所帶來的交易手續費的年化收益率(APR)在 115% 以上,這對於絕大多數 DeFi 模型而言都是相當具備競爭力的。而單從流動性主動管理方面,Vimverse 就具備極強的造血能力。

值得一提的是,Vimverse 也在向全新的方向拓展,它不只是個 DeFi 協議,它還是 GameFi 和其他創新項目的啟動板和孵化平台。通過與這些項目的緊密合作,Vimverse 正在推動生態向更加多元化的方向發展。

基於此, VIM 資產除了在其債權體系中發揮重要作用外,還可以參與生態中的 GameFi 項目,獲取遊戲資產,享受更多收益機會和遊戲體驗。VIM 也可以用來購買生態系統中合作項目的債券,以獲得項目折扣價的代幣。通過 GameFi 系統,VIM 有了更多消耗場景,因此進一步增加了 VIM 資產的剛需性。

為了深化用戶的長期參與度與社區共識,同時增強生態內項目的互聯互通,Vimverse 還引進一項創新策略。用戶可通過鎖定 sVIM(即已質押的 VIM)來獲得 VIP(Vimverse 積分)。這些 VIP 積分不僅可用於兌換其生態系統中的 GameFi 項目代幣,還能讓用戶享受 NFT 空投、鑄造折扣等一系列獨家權益。

所以對於 Vimverse 的收入是十分多元化的,其不僅僅來源於債券銷售以及主動做市產生的利潤,還能夠通過 GameFi NFT 銷售/交易、代幣交易手續費等獲得收入,這些收入用於增加流動性和保持 VIM 代幣的穩定價格。隨著資金效率的大幅提升,來自 VIM 交易手續費的收入將會大幅增加,並不斷形成正向的價值飛輪。

當然, Vimverse 不僅是新派 DeFi 2.0 的代表了類項目,同時它也為 DeFi 協議如何通過新的路徑實現創新提供了參照。

DeFi 的創新路徑

從 DeFi Summer 發展至今,DeFi 賽道逐漸的趨於完備,頭部協議通過品牌效應搶佔了絕大多數的行業資源,並且企圖不斷進行技術上的更迭。比如在 Uniswap v3 後,各具技術特點的 Uniswap v4、Uniswap X 等相繼被推出。

可組合性正在為 DeFi 創新打開新的出路,聰明的開發者們正在通過樂高式的組合,將具備不同功能的 DeFi 設施建立全新的鏈接,通過這種縱向創新來構建更具創意的產品。DeFi 2.0 就是參照該思路,以可組合性的方式來解決鏈上交易領域衍生出的一系列問題。

不過在 DeFi 世界迎來幾次重大創新後,該領域的想要再次實現顛覆式的創新,正在變得越來越難,垂直於 DeFi 領域的縱向創新正在面臨瓶頸, DeFi 應用的演化速度正在放慢。

Vimverse 正在為 DeFi 世界的創新路徑提供的新的參照,其不僅通過縱向改進流動性管理來構建全新的 LaaS 體系,更好的改善了 DeFi 領域所面臨的流動性、資本效率與收益困境三角,同時通過橫向集成 GameFi 為其生態進一步賦能,並建立更高的價值護城河。通過橫向創新+縱向創新的結合,Vimverse 所構建的生態更加立體化、多維化,並賦予生態進一步向外捕獲價值的能力。

將 DeFi 進行進一步的組合來實現創新的突破開創了全新的 DeFi 2.0 時代,而在此基礎上進一步橫向拓展,這或許正在成為 DeFi 3.0 時代的開端。

而未來,類似於 Vimverse 這類通過橫向創新+縱向創新的全新組合,或成為 DeFi 賽道創新的主流方式。