Arthur Hayes 博文:資金將瘋狂湧入人工智慧,看好去中心化存儲

大量的法定貨幣印刷和人工智能的光速採用將合力產生有史以來最大的金融泡沫。

大量的法定貨幣印刷和人工智能的光速採用將合力產生有史以來最大的金融泡沫。原文標題:Double Happiness

原文作者:Arthur Hayes

原文編譯:Kate, Marsbit

節選編譯:吳說區塊鏈

注:本文是上述中文版本的基礎上進行節選編譯,可能有些細節或信息被刪除。我們建議讀者在閱讀本文時同時參考原文,以獲取更全面的信息。另外,本文是 Arthur Hayes 最後一篇關於人工智能和加密技術交集的文章。2023 年 9 月 13 日,Arthur Hayes 在新加坡舉行的 Token2049 大會上做了一個題為 "Double Happiness" 的簡短演講,本文即為演講文本。

在這篇文章中,我將探索一種非常具體的幸福:當這個沉悶的加密貨幣熊市結束,我們進入一個令人興奮的、史無前例的牛市時,我希望我們所有人都能體驗到純粹的涅槃。也就是說,受法定流動性激增至人類歷史上前所未見的水平,以及人工智能(AI)商業化帶來的興奮情緒推動的牛市。迄今為止,我們經歷了加密貨幣牛市,其原因要麼是法定流動性的增加,要麼是區塊鏈技術某些方面的升值,但並非兩者兼而有之。法幣流動性和技術的牛市將為忠實投資者的投資組合帶來雙喜臨門。

首先,我將逐步介紹為什麼世界主要央行------美聯儲(Fed)、日本銀行(BOJ)和歐洲央行(ECB)------將在人類歷史上 2 - 3 年的時間窗口內共同印製最多的法幣,以"拯救"各自政府的債券市場。然後,我將描述我預計將看到的圍繞新的人工智能技術的熱潮,這些技術將在很大程度上由"廁紙錢"資助。最後,我將解釋為什麼我相信某種垃圾幣------Filecoin (FIL)------將在這兩種趨勢的背景下重新獲得 2021 年的歷史高點。

公式

加密貨幣價格 = 法定流動性 + 技術

肮髒的法幣

央行官員們面臨著一個艱難的選擇:由於通脹壓力,他們要麼保護本國法定貨幣在能源方面的購買力,要麼確保聯邦政府有能力償還債務------但他們不能兩者兼得。正如我反覆指出的那樣,政府從來不會自願破產,這使得世界上負債過度的政府更有可能給它們的央行開綠燈,不惜犧牲法定貨幣的購買力,不惜一切代價保持債券收益率"可承受"。

要理解為什麼各國政府如此願意將本國貨幣拋在一邊,為自己的債務習慣提供資金,首先要理解為什麼他們變得如此依賴於利用債務來發展經濟。拉烏爾•帕爾(Raoul Pal)有一個計算經濟增長驅動力的簡便公式------國內生產總值(GDP)。

GDP 增長=人口增長+生產率增長+債務增長

穩定和流動的信貸市場的建立突然賦予了政府穿越時空的能力。他們開始借用未來來建造今天的東西。他們相信,今天建造的東西將使我們在未來更有效率,也會有更多的人使用它們。如果我們的生產力和人口增長速度快於為這種生產力提供資金的債務利息增長速度,社會財富就會增加。

人口下降

不幸的是,對於那些希望提高國內生產總值的政客們來說,拉烏爾公式中"人口增長"部分存在一個主要障礙:相對以前,"富人階級" 的出生率低了。

從 20 世紀 80 年代末開始,發達國家紛紛走向滅亡。上面的圖表清楚地表明,到 2010 年代,整個世界的生產人口開始下降。這是有道理的------在辦公室或工廠裡謀生的城市人口不需要孩子。事實上,孩子是家庭資源的淨消耗。當全球經濟以農業為主時,兒童代表著免費勞動,因此對家庭單位來說是一個淨經濟積極因素。

如果 GDP 增長的公式是 GDP 增長=人口增長+生產力增長+債務增長,人口增長變為負值,那麼政府必須加倍努力提高生產力。

生產力被推遲

迄今為止,過去的幾個大趨勢推動了我們大部分的生產力增長,而且它們都不太可能重演。它們是:

妇女進入勞動力市場。

將全球製造業外包給東方大國,因為東方大國給工人支付的工資過低,而且願意破壞自己的環境。

計算機和互聯網的普遍採用。

由於美國頁岩油氣鑽探的增長,碳氫化合物產量擴大。

這些都是一次性現象,我們已經意識到從每一個現象中可能獲得的所有收益。因此,在某種新的、不可預見的趨勢出現之前,生產力必定會停滯不前。人工智能和機器人技術有可能成為引領新一波生產力增長的趨勢之一,但即使事實證明這是真的,這些成果要在全球經濟中得到充分體現,也需要幾十年的時間。

無限增長的幻覺

整個世界經濟都建立在增長必須無限持續下去的謬論之上。問題在於,我們沒有認識到,在過去 100 年裡,導致全球經濟繁榮的因素是一次性事件,如今早已過了失效期。

我和其他人對全球債務負擔增加的預測並不是什么新鮮事。但在這篇文章的前面,我做了一個非常大膽的預測,在未來的 2-3 年裡,所有主要的經濟集團將比歷史上任何時候都印更多的錢。這需要美國、日本和歐洲在同一時間做同樣的事情。我希望他們都採取一致行動,因為他們的經濟是相互聯繫的,他們的行動受到美國領導的二戰後秩序的約束。

但在我深入討論之前,我需要首先帶你了解二戰後全球貿易的架構,並說明當前的貿易/資本失衡是如何使印更多的錢成為必要的,以防止一個有缺陷的安排失敗。

一個時代的終結

這張圖表是了解美國在二戰後創造的經濟結構的關鍵。日本、德國等被允許通過出口來實現戰後的復甦。這些國家將商品出口到美國,美國用從這些國家儲蓄者那裡借來的美元支付。這種體系需要滿足一些條件,包括出口國的工資增長低於生產力增長,以及美國允許出口商免稅銷售商品和投資美國金融資產。

這一體系的運作是為了平衡,不涉及道德判斷。出口國需要儲蓄,而美國需要消費。然而,隨著時間的推移,這種體系面臨挑戰,因為外國市場已經飽和,基礎設施投資難以獲得資本回報。

出口國政府採取措施繼續向工業企業提供廉價信貸,以維持產能,並避免破產和失業率飆升。與此不同,美國金融業不願在本國投資,而將資金配置到具有風險的外國公司和國家。

當這些外國借款人無法償還貸款時,可能引發金融危機,需要美聯儲和美國財政部介入來防止金融體系崩潰。

美國和出口國的唯一途徑是印鈔,但這只是一種推遲全球貿易和金融體系架構調整的方式,而不是長期解決方案。

騙子永遠不會贏

隨著流通中的債務數量呈指數級增長,美國國債在能源方面已經失去了價值。如果我是這些垃圾的一大持有者,我會非常生氣。日本和德國顯然看到了不祥之兆,這就是他們停止將出口收入再投資於這些債券的原因。這也是欺騙。

隨著美國未償還債務的激增,兩個主要貿易夥伴中國和日本開始了買家罷工。作為最後的買家,美國的銀行(他們不得不購買這些狗屎)和美聯儲(很快也將不得不購買這些狗屎)介入其中。

每個人都在欺騙,而且有正當的理由。很明顯,不管精英們喜歡與否,一個新的全球經濟體系最終將被創造出來。失衡不能繼續下去。但只要當權者拒絕承認現實,鈔票就會印出來,希望"增長"就在眼前------這樣我們就能讓美國、中國、日本和德國再次偉大!

我不知道新的全球經濟安排會是什麼樣子,但我可以肯定,這是當前體制將經歷的最後一個信貸週期。這將是最後一次,因為沒有人願意自願持有任何政府債券。私營部門不需要它們,因為由於通貨膨脹,他們必須囤積資本,如果他們是企業,就必須購買越來越昂貴的投入。如果他們是個人,就必須購買食品/燃料。銀行部門不想要他們,因為他們在新冠疫情後的繁榮時期購買政府債券已經資不抵債。央行不需要它們,因為它們必須通過縮減資產負債表來對抗通脹。

各國政府將嘗試------迫使央行、銀行業以及隨後的私人部門用印出來的錢、儲戶的錢或儲蓄購買債券------取得不同程度的成功。

債券泡沫

以下是我對美國、中國、日本和歐盟為彌補 2023 年至 2026 年赤字而必須展期和發行的政府債務總額的估計。

僅僅因為政府借貸並不意味著貨幣供應會增加,從而導致通貨膨脹。如果沒有自然買家,債務負擔只會增加貨幣供應量。在足夠高的收益率下,政府可以很容易地擠出其他金融資產,並吸收所有私營部門資本。顯然,這不是理想的結果,因為股市會崩潰,任何企業都得不到任何資金。想像一下,如果你能從一年期政府債券中獲得 20% 的收益。你會發現很難證明投資其他任何東西是合理的。

理論上,存在一種"皆大歡喜"的方法,即政府為自己提供資金,同時不排擠私營部門。然而,隨著全球債務與 GDP 之比達到 360%,必須展期和發行以彌補未來赤字的債務數量肯定會將私營部門擠出市場。必須要求央行印鈔,通過購買私人部門迴避的債券,直接為政府融資。

讓我們重新考慮 2023 年至 2026 年期間大型央行發行和隨後購買的債務金額,將其視為大型央行資產負債表在新冠疫情期間增長總額的倍數。

由於私營部門在新冠疫情期間被迫以 5000 年來最低的收益率購買政府債券,他們的投資組合坐實了價值數萬億美元的未實現損失。在這一輪債券發行中,私營部門將無法參與這麼多本輪債務發行。因此,我的基本假設是,央行將購買至少 50% 的已發行債券。其結果是,從現在到 2026 年,全球法定貨幣供應量的增長將超過 COVID 期間的增長。

錢的去向

現在,我們已經對從現在到 2026 年全球法定貨幣供應量的增長程度有了一定的了解,下個問題是,這些錢將流向哪裡?

印出來的錢將流向新興科技公司,這些公司承諾在成熟後會獲得瘋狂的回報。每個法定流動性泡沫都有一種新形式的技術,吸引了投資者,吸引了大量資本。當主要央行印鈔"解決" 2008 年全球金融危機時,這些免費的錢流向了 Web 2.0 廣告、社交媒體和共享經濟初創公司。在 20 世紀 20 年代,它是第一次世界大戰期間開發的技術的商業化,比如收音機。這一次,我相信都將是與人工智能相關的技術。

資本湧入人工智能已經開始,隨著全球貨幣供應呈指數級增長,這種情況只會加劇。

不要做傻瓜

資本湧入人工智能公司,並不意味著投資者會很容易賺錢。事實上,恰恰相反,這些錢中的絕大部分將被浪費在那些無法創造出付費客戶產品的公司身上。人工智能的問題在於,如今我們能想象的商業模式中,很少有能提供保護的護城河。

在韓國區塊鏈周期間,我和一位在著名矽谷風險投資公司工作的技術兄弟一起坐車。他談到了在人工智能領域賺錢有多難。他講述了最近在 Y Combinator (YC)上的一堂課上發生的一件趣事。整個課堂上都是利用 OpenAI 的大型語言模型(LLM)構建插件的初創公司。然後,一夜之間, OpenAI 決定推出自己的插件套件,整個 YC 班級的估值立即降至零。

風投將投資的大多數公司只是在 OpenAI 這樣的項目之上提供軟件支持的服務。軟件比以往任何時候都更容易複製。試著用 ChatGPT 寫一些代碼------這太他媽簡單了。這些"人工智能"科技公司的絕大多數的基礎都是零。如果你的業務是基於 OpenAI 或類似的公司允許你訪問他們的模型,那麼 OpenAI 為什麼不完美地複製你的插件或工具,並禁止你使用他們的平台呢?

我相信風投負責人並沒有那麼愚蠢(有限合夥人才是愚蠢的人),所以他們會嘗試投資那些圍繞不同類型人工智能模型開展可防禦業務的公司。這在理論上很好,但這家初創公司到底把錢花在了什麼地方?

人工智能"吃掉"計算能力和數據存儲。這意味著創業公司將籌集資金,立即購買由 GPU(計算機處理芯片)驅動的處理時間,並支付雲數據存儲費用。大多數初創公司在開發出真正獨特的東西之前就會耗盡資金,因為創建真正新穎的人工智能所需的計算能力和數據存儲規模是驚人的。我猜,到 2030 年,目前獲得資金支持的初創公司中,只有不到 1% 會存活下來。根據平均法則,你作為投資者,幾乎肯定會在投資人工智能的過程中輸光所有的錢。

與其大海撈針,不如直接收購英偉達(NVIDIA,全球領先的 GPU 晶片製造商)和亞馬遜(亞馬遜的母公司,擁有全球最大的雲數據提供商亞馬遜網絡服務)。這兩家公司都是上市公司,股票流動性很強。

風投永遠不可能通過把你的錢投到兩隻股票上來收取管理費和績效費。不幸的是,對於投資資本來說,他們試圖表現得"聰明",並對真正生存下來的\<1%的初創公司開槍(而且可能仍然不如 NVIDIA 和亞馬遜股票的簡單加權股票籃子)。讓我們在 2030 年重新審視這一預測,看看 2022-2024 年的風投基金是否表現出色。我預測,全軍覆沒!

這個概念非常類似於,在 Web 2.0 的建設過程中,初創公司籌集資金,並以廣告資金的形式將其交給谷歌和 Facebook。我要求讀者匯總 2010 年至 2015 年風投基金的平均表現,並將其扣除費用後的複合內部收益率與購買同等權重的谷歌和 Facebook 股票進行比較。我敢打賭,只有前 5% 的風投基金(或更少)能超過這個簡單的股票投資組合。

例如,投資英偉達(NVIDIA)就很好,因為它具有流動性。你可以隨時進出。然而,它帶有估值風險。英偉達的市盈率(P/E)高達 101 倍,高得離譜。

由於盈利增長強勁,英偉達的股價從 14 美元漲至 101 美元,市盈率為 14 倍。這筆交易很划算,你的資本增值了 621%。在欣快期投資會產生 86% 的損失,因為情緒很快從高興變成悲傷。英偉達一直是一家超級公司,但市場開始相信,英偉達就像其他大型半導體公司一樣,應該有相應的估值。

價格是最重要的變量。說到我的投資組合,我想參與人工智能狂熱泡沫,但我有一些規則。

我只能買那些流動性強、可以在交易所交易的東西。這讓我可以隨時進行交易。如果我的投資是由投資於 pre-IPO 或 pre-token 公司或項目的風投基金持有的資金組成,這是不可能的。風投基金通常在 7 年後才會收回資金。

我只能買那些從歷史高點(ATH)大幅下跌的股票。我希望我為另一個關鍵指標的收益支付的倍數,大大低於股票或項目成為"The It Thang"時的交易價格。

我非常了解加密資本市場。因此,我想投資一些連接加密和人工智能的東西。

對人工智能來說,沒有 Ozempic

因為我不知道哪種人工智能商業模式會成功,所以我想投資於我知道人工智能將依賴的東西------即,它的食物組。要麼我需要以某種方式投資計算能力,要麼我需要投資雲數據存儲。對於這兩個食物組來說,人工智能都渴望去中心化。如果由人類控制的中心化公司決定限制對其服務的訪問(例如,由於政府的強制),人工智能將面臨生存風險。

加密貨幣驅動的區塊鏈使人們能夠聚集在一起並共享多餘的計算能力,這將是有趣的,但我還沒有發現一種硬幣或代幣具有足夠的網絡,足以表明它將在未來兩到三年內生存並蓬勃發展。所以,據我所知,我沒有去中心化的方式來投資計算能力。

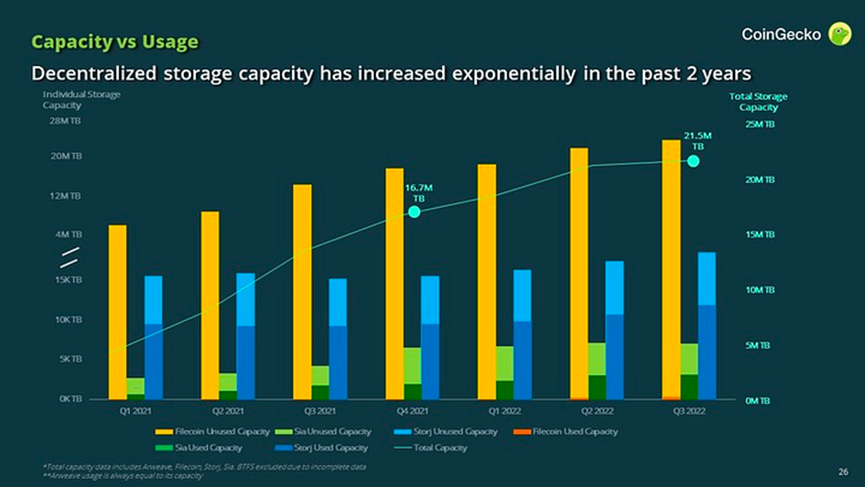

這讓我不得不投資於數據存儲。按存儲容量和存儲數據總字節數計算,最大的去中心化數據存儲項目是 Filecoin (FIL)。Filecoin 特別吸引人,因為它已經存在了幾年,並且已經存儲了大量數據。

沒有數據,人工智能就無法學習。如果數據由於單點故障而受到損害,或者中央數據存儲實體更改訪問權限或其價格,則依賴於該存儲實體的AI將停止存在。這是一種存在的風險,這就是為什麼我認為人工智能必須使用去中心化存儲解決方案。

這就是為什麼我不想擁有像亞馬遜這樣的大型雲數據服務提供商的股票。我從根本上認為,亞馬遜是一家受人類法律管轄的大型中心化公司,與人工智能對其數據托管提供商的需求是不兼容的。亞馬遜可以在政府的要求下,單方面關閉對數據的訪問。這在一個抵制審查的去中心化網絡中是不可能的。我知道,由於區塊鏈的共識機制和經濟回報,它可以幫助創造協調的"共享"。這就是為什麼由FIL驅動的去中心化數據存儲網絡是蓬勃發展的人工智能經濟的必需品。

讓我們看一下我的清單,看看 FIL 是否合適。

它可以在交易所交易嗎?

是的。FIL 于 2020 年開始交易,可在全球所有主要交易所交易。

它的交易價格比 ATH 低得多嗎?

是的。FIL 較 2021 年 4 月的 ATH 下跌了近 99%。但更重要的是,價格/存儲容量和價格/存儲利用率都收縮了 99%。

歷史數據:

- FIL ATH: $237.24

- Filecoin 存儲容量 (2021): ~4 EiB

- 存儲利用率 (2021): ~0.2%

截至 2023 年第二季度的當前數據(Messari報告):

- FIL 價格: $3.31

- Filecoin 存儲容量: 12.2 EiB (exbibyte)

- 存儲利用率 : 7.6%

比率

- 2021 年 4 月 ATH 價格/容量 = 19.45 美元/ EiB

- 2021 年 4 月 ATH 價格/存儲利用率= 每百分比 1186.7 美元、

- 當前價格/容量 = 0.27美元/ EiB

- 當前價格/存儲利用率 = 每百分比 0.44 美元

在市盈率下跌後投資永遠是最好的做法。想像一下,如果價格/容量比率僅反彈到 2021 年 4 月的 25%,達到每 EiB 4.86 美元,那麼價格將升至 59.29 美元,比目前水平上漲近 17 倍。

它是一種加密貨幣,其網絡可以幫助人工智能發展嗎?

是的。FIL是一個基於時空證明的區塊鏈。FIL是Filecoin網絡的原生加密貨幣。

交易相關

許多讀者在社交媒體上評論說,自從上次牛市結束以來,我一直在說同樣的話,而且我完全錯了。確實如此,但我不會做分鐘甚至小時的短期交易。我交易周期,且我關注的是 2023-2026 年的周期。因此,只要我以後是對的,我現在錯了就沒有問題。

今天,我能夠以"便宜"的價格買到我認為會大賺一筆的東西。FIL to MOON!市場可能不會做出反應。事實上,它的交易價格甚至可能低於我的平均入市價格,但數學告訴我,我在概率分布的右邊。

我的作品集即將迎來雙喜臨門。

無論是現在還是古代,各國政府都只知道解決債務過多而生產力不足這一棘手問題的一種方法:印鈔。每一個主要帝國或文明的滅亡都可以部分歸因於其貨幣的貶值。我們當前的"現代"情況也不例外。

我對這些數字有一種預感,但即使是我也對它們的規模感到驚訝。讓我感到欣慰的是,其他我尊敬的人都在強調擺脫世界積累的巨額債務是不可能的。問題是,由銀行、企業和個人組成的持有債券的公眾,什麼時候會拒絕將多餘的現金投資於實際收益率為負的政府債券。我不知道這種情況什麼時候會發生,但世界正在進入"曲棍球棒時刻",債務餘額增長的速度超出了我們蜥蜴大腦的理解能力。面對這些災難性的圖表,債務餘額上升和右轉的速度將飛快,公眾將會逃離,而央行必須帶著他們值得信賴的、絕對沒有生鏽的印鈔機挺身而出。

法定貨幣流動性的繁榮即將到來,我可以耐心等待。

人工智能正在經歷其採用增長的曲棍球棒時刻。自 20 世紀中期計算機發明以來,人們就一直在討論和研究人工智能。直到近 70 年後的今天,人工智能應用才開始對數億人有用。會思考的機器所做的事情將改變我們生活,這將是驚人的增長和速度。

有了數萬億的免費資金,從政治家到對沖基金大師,再到風險投資技術人員,每個人都將盡其所能將資金投入到與人工智能相關的任何事情上。一些評論員嘲笑英偉達的 ATH 已經修正了近 10%。他們說"我告訴過你,這是泡沫"。但他們缺乏想象力的頭腦沒有讀過足夠的歷史,也沒有研究過泡沫的演變。人工智能的繁榮甚至還沒有開始。等著吧,等著各大央行來個大轉變,開始印鈔票來拯救本國政府,使其免於破產。對這種"新"技術發展的大量資金和關注將是人類歷史上從未見過的。

大量的法定貨幣印刷和人工智能的光速採用將合力產生有史以來最大的金融泡沫!

雖然目前的市場讓我感到無聊,但隨著數量的下降,我的雙手將孜孜不倦地收集那些將長成強大郁金香的球莖。但別搞錯了------我不會傻到相信所有的炒作。我尊重重力。因此,當我買入時,我展望未來,知道何時必須賣出。

讓我們像 2019 年一樣狂歡吧!