即將上線 FraxChain、瞄準 RWA、LSD,Frax 距離“晉升市值前五”還有多遠?

FXS 目標是成為市值排名前五的代幣。目前,Frax已整合了穩定幣、DeFi三件套(借貸、DEX、跨鏈橋)、LSD模組frxETH、RWA功能sFRAX和FXB、未來的FraxChain等多條產品線。

FXS 目標是成為市值排名前五的代幣。目前,Frax已整合了穩定幣、DeFi三件套(借貸、DEX、跨鏈橋)、LSD模組frxETH、RWA功能sFRAX和FXB、未來的FraxChain等多條產品線。作者:西柚,ChainCatcher

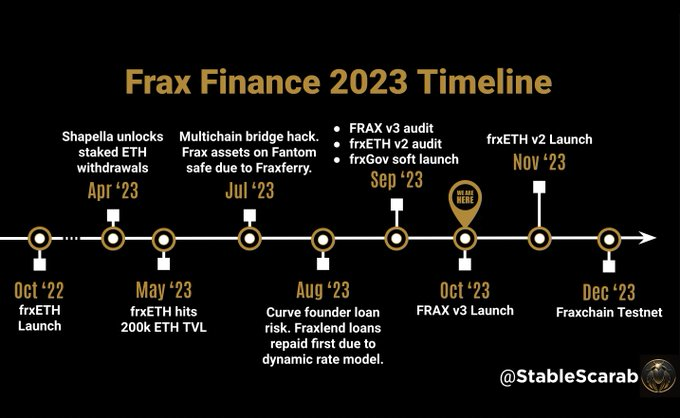

距離Frax Finance創始人Sam Kazemian的"FXS將晉升為排名前五或前十的加密資產行列"直播發言的2個月的時間內,Frax已經發布了V3版本、並推出sFRAX產品進軍RWA賽道。

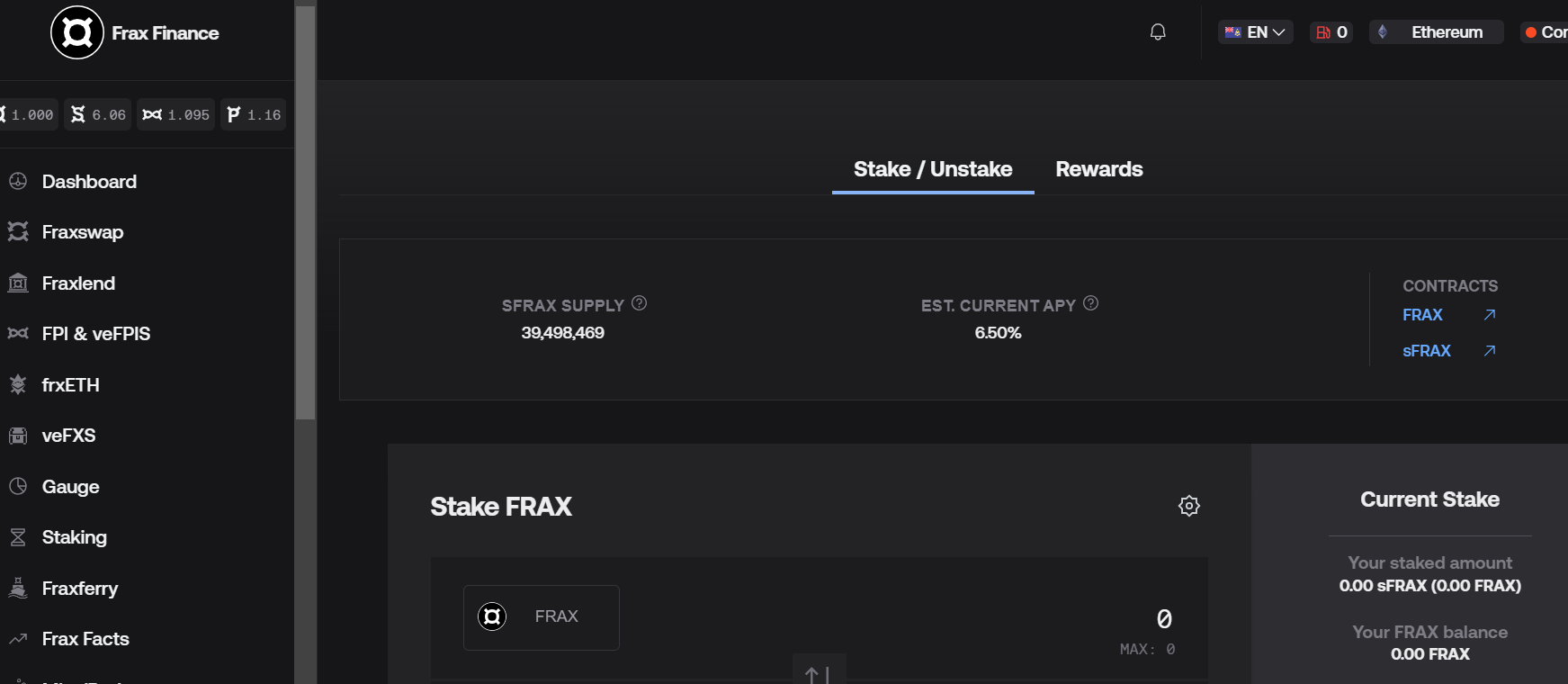

sFRAX是一個可用來捕獲美國國債收益的質押金庫,該金庫的資金可以購買美國國債等現實世界的短期無風險資產產品,捕獲及跟蹤美聯儲利率。截至10月26日,sFRAX質押金庫的資產數量約為3950萬個,收益率為6.5%。

但Frax V3部署RWA只是Q3季度的第一個動作,在接下來不到兩個月時間內會陸續釋放新動作,這也被社區用戶視為是值得期待的利好消息。其中,Frax將在11月份發布LSD升級版frxETH V2版本,並在12月份發布Fraxchain測試網。

屆時,Frax將成為集成了"穩定幣、DeFi三件套、LSD、RWA、FraxChain"等多個產品線於一身的應用。有不少觀點認為,從當前的產品佈局來看,"FXS晉升為市值前五的加密資產"或許還有希望。

推出 sFRAX 進軍 RWA,Frax V3 並未帶來 TVL 數據增長

Frax V3版本的核心是引入了RWA業務,並將利用原有的AMO自動化市場操作策略機制將算法穩定幣FRAX轉變為由多種資產抵押的去中心化穩定幣。

在RWA佈局上,Frax推出了兩個產品質押金庫sFRAX和債券產品FXB。

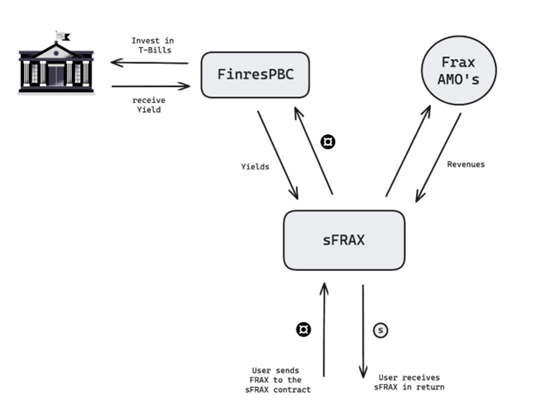

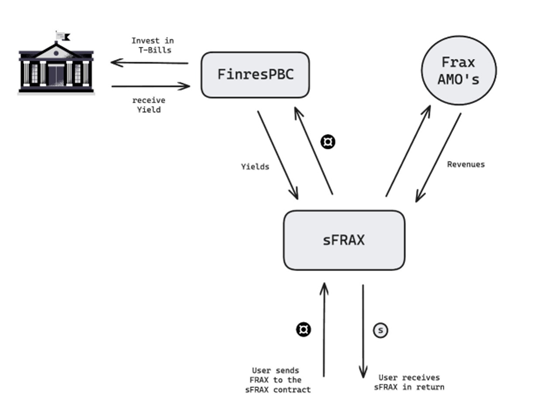

前者sFRAX是一個質押金庫或稱資金池,旨在追蹤美聯儲的IORB利率,這是一種公認的無風險利率,使鏈上用戶通過FRAX穩定幣也能享受到美國國債收益率。

具體運作機制為,用戶可將穩定幣FRAX質押在該資金池獲得sFRAX質押憑證,這個金庫中的資金將通過Frax合作的托管機構FinresPBC進行美國國債等RWA策略操作。

目前主要的RWA投資資產策略包括:短期美國國債、美聯儲隔夜逆回購協議、存放在美聯邦儲備銀行的美元、貨幣基金等四種產品。

後者FXB(FraxBonds)是一個債券化代幣產品,該債券持有者到期後會自動轉化成FRAX代幣,機制類似金融市場常見的折價債券。簡單來說,Frax會發行一些不同期限的債券類產品FXB,用戶可以以折扣價買入,到期會將FXB自動轉化為FRAX代幣。

舉個例子,Frax可支持發行了1年、2年、或3年期的國債債券FXB,假設發行了面值100FRAX的FXB債券,一般年限越長,折扣越多,這時1年期的國債購買只需88FRAX(折價12%)、2年期的大約70FRAX(折價20%),3年期的或僅需60FRAX(折價40%)。這時用戶可以根據自己的風險承受能力及對收益率的追求配置FXB債券,等FXB到期時無論最初支付了多少FRAX,最終都將獲得100FRAX。

無論sFRAX還是FXB其實都是一種生息Token,持有者們不但可獲得RWA相關的收益,同時還可參與鏈上DeFi產品的交互捕獲鏈上收益或者在二級市場進行交易,如在Curve平台上為FXB或者sFRAX提供流動性,或支持兌換為其它Token等。

不過,目前FXB相關產品還未正式上線。sFRAX質押資金池已於10月10日上線,初始收益率為10%,用戶可將FRAX質押為sFRAX就可獲得相關收益。需要注意的是,sFRAX資金池的收益率會隨著存入的FRAX數量而下降,最終會與美聯儲的IORB利率(5.4%左右)相持平,大多數是高於IORB。目前,該質押金庫中的sFRAX總量為3950個,年化收益率為6.5%。

Frax V3 除部署RWA 業務外,對算法穩定幣FRAX 的鑄造抵押品方面也進行了升級調整,將新增支持frxETH 、sFRAX 和FXB 等資產作為抵押品,使其成為更加多元化的穩定幣。

眾所周知,FRAX最初以FXS和USDC作為抵押品的混合穩定幣而出名,到如今為何要調整策略呢?這可以從FRAX穩定幣的升級迭代版本中得出結論。

其實在V1版本中,FRAX就逐漸降低了FXS抵押品的抵押率;在V2版本中,開始採用完全有USDC作為抵押品的穩定幣,並上線了AMO自動執行策略,可以根據金庫中的USDC抵押品的資金情況自動發行FRAX然後用來鏈上借貸或提供流動性獲取利潤,所獲得的利潤將放在FRAX金庫中,依次循環,不斷提升資金使用率,增加FRAX規模。

但在今年3月份,受美國矽谷銀行破產影響USDC脫鉤嚴重,而FRAX作為完全由USDC抵押物鑄造的去中心化穩定幣,即使採用的是100%抵押率也難逃被牽連的脫鉤影響。隨後FRAX鑄造抵押品開始了"去USDC化",希望即使面對極端行情FRAX也能保持鎖定1美元。那時創始人Sam就表示,FRAX應該只有1個RWA:將美元存入美聯儲主賬戶(FMA),即Frax解決抵押品困境的終極之策就是開設FMA,在美聯儲主賬戶上存放美元。隨後,他在社群發言表示,FRAX將很快支持購買美國國債。

Frax V3 版本試圖將穩定幣FRAX 逐漸成為一個完全外源資產抵押的、同時能捕捉鏈上鏈下資產的多元去中心化穩定幣。簡單來說,FRAX 穩定幣抵押資產將更加多元化,sFRAX 、FXB 、frxETH 等將作為抵押品,其中,sFRAX 和FXB 背後的資產代表是現實世界的國債等RWA 產品,更加安全和可靠。通過AMO 自動執行策略,Frax 也可通過sFRAX 或FXB 捕獲更多利潤提高FRAX 鑄造資金庫的資產抵押率(CR )。

比如AMO策略可以追蹤聯邦儲備金的存款利率(IORB)數據等,當IORB利率增加,Frax中的 AMO策略將用國庫券、逆回購合同、存放在支付IORB利率的聯邦儲備銀行的美元等資產作為抵押品鑄造更多的FRAX,用於購買RWA資產。當IORB利率下降,AMO策略可使用去中心化資產來作為抵押品,平衡FRAX抵押品的抵押率等。

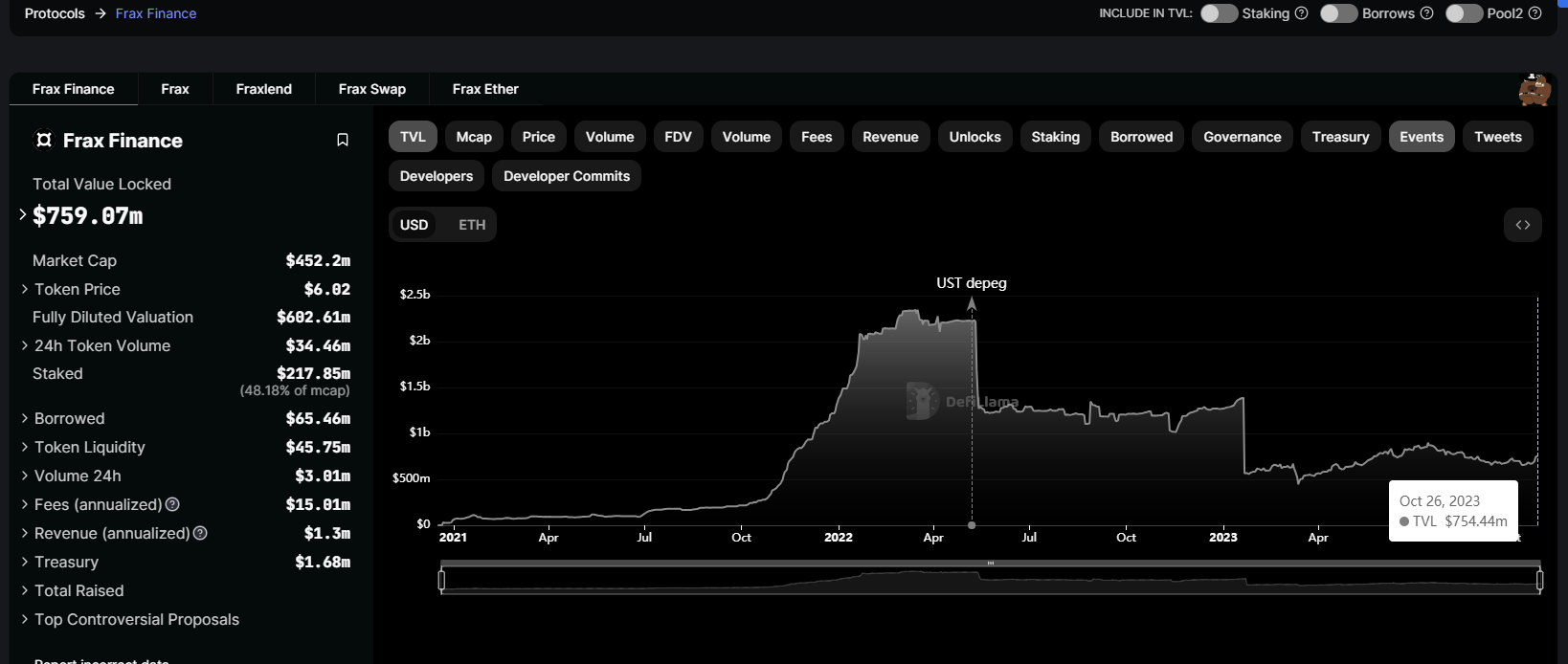

不過,Frax v3推出RWA已過半月的時間,並未給穩定幣FRAX規模帶來大幅度增長,其穩定幣模塊鎖倉的TVL一直穩定在一個數字區間。根據DeFiLlama顯示,穩定幣FRAX協議內鎖倉的資產價值一直穩定在7億美元上下,Frax的原生治理代幣FXS近14天漲幅也僅為8.6%左右。

從協議數據和資產價格變化上來看,用戶對Frax發布V3、推出sFRAX佈局RWA的舉動反響平平,並沒有用真實的資金去支持,表現並不如預期。

對此有用戶表示,不用著急,sFRAX還屬於早期的產品,但在RWA的佈局從長期來看對Frax來說是利好。

升級 frxETH V2,即將上線 FraxChain,Frax 能否彎道超車?

除了部署RWA業務外,Frax本年度還有兩大動作值得期待,一是LSD產品frxETH的升級,二是應用鏈Fraxchain的上線。根據創始人Sam在直播中的發言,前者frxETH將於11月份發布V2版本,應用鏈Fraxchain預計將於今年年底之前上線測試網,2024年1月將會全面推出主網。

其中,frxETH的V2版本旨在解決中心化問題,過去frxETH V1版本中最暢被用戶吐槽的就是以太坊節點全部由其團隊運營,中心化程度過高。

在frxETH V2版本中,任何人都可以以無需許可的方式來運行節點驗證器,對節點運營商沒有白名單、KYC以及聲譽要求,確保了frxETH節點以去中心化的方式成為性能最高的運營商。

具體如何實現呢?Frax創始人認為,所有的LSD平台本質上是一個點對池(Peer to Pool)的借貸市場,即用戶將ETH存入資金池相當於出借資金給LSD平台,然後,LSD平台會給用戶一個借款收據(流動質押憑證LST如Lido的stETH),然後借款人租用這些存入的ETH並向借款人支付利息。

比如,Lido的Stake Ether相當於借出ETH來獲得stETH,類似於在借貸平台Aave上借出ETH並獲得aETH,只不過在Lido上運行以太坊驗證節點的借款方需要獲得許可;而在Rocket Pool的LSD品允許用戶質押ETH來獲得rETH,即借出ETH獲取收據代幣rETH;而運行節點時需要自備8ETH然後向質押池借用24ETH組成32ETH,需要向借款人支付利息。

與其他LSD協議不同的是,frxETH的產品邏輯是以穩定幣的思路來設計的,因此採用的是frxETH和sfrxETH雙代幣模型,frxETH是與ETH掛鉤的穩定幣,只有將frxETH再質押才能獲得生息代幣sfrxETH,即出借frxETH獲得借款憑據sfrxETH。

既然LSD協議可以看為是一個點對池的借貸協議,那麼節點運營商想要借用驗證器就需要遵循借款條款中的貸款價值比LTV((loan to value),是指貸款金額和抵押品價值的比例,即一個驗證器裡面的ETH有多少比例是借來的,比如Lido的節點運營商32個ETH都是借的,那麼LTV就是100%;Rocket Pool只借了24ETH就是75%。借款利率即用戶的質押收益取決於資金使用率,即LTV的多少,這也是為什麼Lido的收益率高於Rocket Pool的原因。

在frxETH V2 中,用戶提供一些小額ETH 可以視為是抵押品(或者veFXS 持有者將來批准的其他抵押品)就可借用驗證器,類似 Rocket Pool ,創始人Sam在直播中表示,計劃採用4ETH,那麼想成為節點運營商將借用28ETH,將其PoS收益支付利息即可,節點運營商具體最終獲得收益的多少,將取決於節點運營商的實力及策略。

總結來說,frxETH V2 通過降低了節點運營商參與的門檻實現了去中心化,使普通人也能成為節點運營商。

此外,在sfrxETH收益方面,Frax設計了各種提高資金利用率的策略,比如可以將不在驗證器中的閒置ETH被發送到 Curve AMO(自動化市場操作)以獲得流動性和收益等。

由此來看,frxETH V2 版本主要的目標是降低節點運營商的參與門檻,使其更加多樣化,同時通過各種策略提高LSD 的收益率,使其高於正常的PoS 質押收益。

另外,今年年底推出的Fraxchain也將採用frxETH作為鏈上GAS費的支付手段,這樣以來frxETH的供應將減少,從而可提高sfrxETH的收益,進一步擴大其LSD市場份額。

Fraxchain採用hybrid rollup(Optimistic和zk混合Rollup)方案推出的Layer2,創始人曾表示該網絡所產生的費用收入將流向FXS代幣,用於銷毀或者分配給持有用戶等。

截至目前,Frax協議已經集成了FRAX和FPI兩個穩定幣,借貸Fraxlend、交易Fraxswap和跨鏈敲Fraxferry"DeFi三件套",LSD產品frxETH,RWA產品sFRAX和FXB,應用鏈Fraxchain等產品系列。

從產品佈局來看,Frax以穩定幣為起點逐漸發展成為了集眾多應用於一身的平台。根據產品供給形式的不同,其實可將Frax平台整體視為一個資產發行方和管理資產的平台,發行了穩定幣FRAX、frxETH,sFRAX等資產,並為這些資產搭建了借貸、DEX、跨鏈橋、鏈等真實應用場景,供以協同發展。

從穩定幣到"DeFi 三件套"再到LSD 、RWA 和未來的應用鏈,Frax 現在的產品線其實已經提前實現了MakerDAO 所提議的終局路線計劃"Endgame Plan "。與MakerDAO不同的是,Frax的這些組件類產品都是由其官方發行的,由官方統一管理和扶持。而MakerDAO最終的產品組件是通過外包SubDAO來實現的,如Phoenix Labs推出的借貸協議Spark Protocol。

因此,Frax在產品與產品之間的互通及交互上將會更加絲滑,構建類似DeFi類樂高產品也會更加容易操作,基於這些組件可以湧現出更多疊代新產品,這也是為什麼Frax一直被用戶視為最有創新潛力的產品之一。不過,也存在潛在的問題,一個涵蓋了穩定幣、交易系統、借貸系統、跨鏈系統、LSD、未來還可能上線的Fraxchain,這樣一個巨大的系統對治理要求非常高,需要一個非常高效且健全的治理模塊,且不同模塊之間如何風險隔離,避免系統性風險導致整體系統癱瘓等問題也尤其重要。

目前,FRAX發行量為6.75億美元,在穩定幣市場排名第七,在去中心化穩定幣賽道排名第二,僅次於DAI(37.7億美元)。

FXS 距離晉升為市值前五還有多遠?

從Frax創始人Sam的公開發言來看,FXS目標是成為市值前五的加密資產,這個距離究竟還有多遠?我們或許可以從Frax的代表產品的市場規模及數據中得出一二結論。

目前,在Frax產品組件中,穩定幣FRAX協議TVL為6.7億美元、LSD產品frxETH鎖倉的資產價值5.1億美元、Fraxswap鎖倉的資產價值1.5億美元、借貸FraxLend應用中TVL約為為2.4億美元、抗通證穩定幣FPI中的資產價值9300萬美元。

從而得之,Frax整個產品體系中鎖倉的資產規模接近17億美元,約16.6億美元。

如果僅從TVL一個指標單方面衡量計算的話,Frax與Curve(TVL為18億美元)平台管理的資產規模接近,但當前CRV代幣流通市值為4.2億美元排名93位,完全稀釋市值為15.8億,而FXS代幣流通市值為4.4億美元,排名91位,完全稀釋市值為5.9億。

假設按照二者稀釋市值相同,FXS還有約3倍上漲空間,但是二者在捕獲費用方面的能力並不相同,根據DeFiLlama平台顯示,近30天,Curve平台捕獲的費用為378萬美元,而穩定幣Frax捕獲的費用僅為123萬美元。

除此之外,Frax 還有兩個關鍵績效指標是穩定幣市場份額和LSD 市場份額。儘管FRAX 是第二大去中心化穩定幣,但在穩定幣市場份額只有0.56% ,而DAI 佔比約為3.1% ,相差6 倍。

另外,在穩定幣規模上,前段時間FRAX受到MakerDAO大力推行RWA業務一直被吸血,尤其是今年8月份MakerDAO中DAI的存款利率(DSR)一度增至8%,部分市場參與者紛紛轉向持DAI穩定幣生息,目前DAI的DSR已降至5%。不過創始人Sam曾說,Frax的RWA合作公司FinresPBC的運營成本遠低於競品MakerDAO,那麼從長期來看,則Frax RWA業務或將具備長期競爭力,有助於擴大FRAX穩定幣的市場規模。

在LSD 賽道,目前frxETH 鎖倉的ETH 總量約為28 萬,價值5 億美元,在LSD 市場份額佔比為2.47% 。

從產品市場規模佔比上來看,Frax想要晉升為市值前五的加密項目,仍任重道遠,在短期內實現的可能性比較渺茫。但Frax一直堅持推陳出新的態度,已經為其構建了產品護城河,其成為DeFi應用未來發展的標杆模範。