以太坊合併一周年:ETH 步入通縮,Layer2 敘事不斷

在這一年之中,除了 ETH 供應端的變化導致以太坊步入通縮時代之外,Layer2 等賽道也迎來了全新的變化,而傳統金融機構與科技巨頭也在積極佈局,為以太坊貢獻了不少值得關注的新舊敘事。

在這一年之中,除了 ETH 供應端的變化導致以太坊步入通縮時代之外,Layer2 等賽道也迎來了全新的變化,而傳統金融機構與科技巨頭也在積極佈局,為以太坊貢獻了不少值得關注的新舊敘事。作者:Terry,白話區塊鏈

不知不覺間,以太坊的 The Merge 已經完成正好將滿一年,以太坊也順利在權益證明(PoS)機制下運行了一年時間,證明了自身網絡的可靠性。

在這一年之中,除了 ETH 供應端的變化導致以太坊步入通縮時代之外,Layer2 等賽道也迎來了全新的變化,而傳統金融機構與科技巨頭也在積極佈局,為以太坊貢獻了不少值得關注的新舊敘事。

一、以太坊步入「通縮」時代

首先,The Merge 之後的這一年內,新增的以太坊只從 PoS 質押產出。

按照目前數據估算,以太坊在 The Merge 升級轉向 PoS 機制之後,理論上每年 PoS 新增的以太坊大約為 66 萬枚。

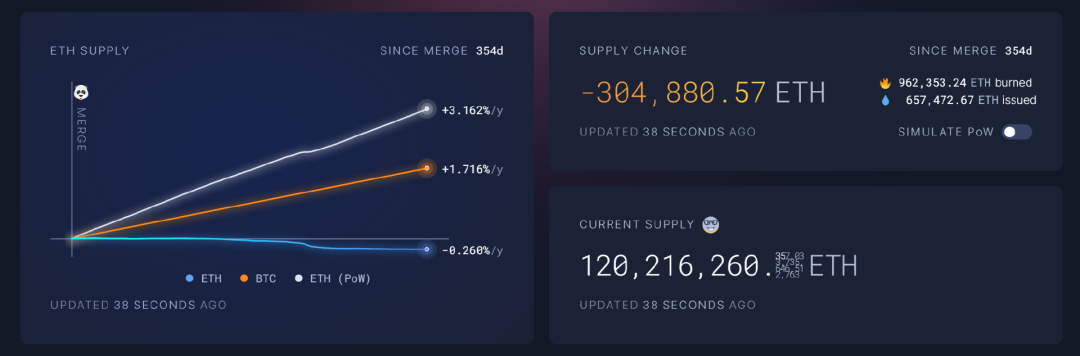

據 ultrasound.money 數據顯示,以太坊自合併以來流通量已減少超 30 萬枚,以當前價格計算價值約 5 億美元,此外以太坊總銷毀量已突破 358 萬枚。

來源:ultrasound.money

值得格外注意的是,實際上目前的以太坊已經步入通縮時代,且年化通縮率約為 -0.26%,同期比特幣則的是 1.716% 。

如果按照 PoW 機制下的以太坊增發數據推算,以太坊依舊會處於通脹狀態,且年化通脹率幾乎為比特幣的兩倍,達到 3.162%。

這也足見轉 PoS 一事對以太坊產出端的重大影響,導致以太坊從通脹變為通縮,從供需角度就是在不斷銷毀 ETH,以支撐 ETH 的價值。

而且這還是在近期以太坊鏈上活躍度下降、銷毀 ETH 低迷狀態下的數據------目前冷清的大環境導致鏈上活動趨於低谷,ETH 日銷毀量圍繞在 1000 枚至 2000 枚之間。

一旦市場回暖或鏈上活躍度上升,達到歷史高位附近(4000 枚至 5000 枚),數據無疑會更加客觀。

此外,以太坊質押量一直走高,截至發文時 ETH 質押量突破 2400 萬枚,以以太坊當前價格計算價值約 396 億美元,接近 ETH 總量的 20%,比一年前約 13% 的以太坊質押率大幅提升,這也從供給需求層面進一步提高了 ETH 的稀缺性。

不過,與其他很多大公鏈的 Token 質押比例相比,以太坊的質押率相對較低,很多公鏈的質押比例大多分布在 60%- 80% 左右,以太坊的質押率還有很大提升空間。

二、Layer2 壓倒競爭公鏈

除此之外,Layer2 目前已經成為整個以太坊生態創新層面的最大既定變量,單從數據上看,Layer2 賽道的總 TVL 也已經回到歷史高位水平,接近 100 億美元。

來源:L2BEAT

其中以 OP Stack 為代表的 Rollup 模塊化開發服務勢頭正勁,Arbitrum Oribt、ZK Stack 等也都不斷發力,結合以太坊和 EVM 的先發優勢,競爭公鏈們高性能的敘事似乎逐漸變得沒那麼性感。

要知道此前應用程序開發人員在決定要在哪條鏈上部署自己的應用時,只需面臨一個相當簡單的選擇:以太坊、Solana、Cosmos,或者其他的 Layer1 區塊鏈,彼時 Rollup 都尚未啟動主網,很少有人聽說過「模塊化堆棧」這個詞,L1 之間的差異(吞吐量、費用等)非常明顯並且相對容易理解。

如今伴隨著 Layer2 賽道的成熟,開發人員面臨著更豐富的選擇,甚至已經開始擠壓 Cosmos 等競爭公鏈的敘事空間。

尤其是坎昆升級將近,Layer2 的整體交易成本有望實現進一步的數量級別降低,這意味著更多可延展的想像空間與更大的衍生功能實現。

「在過去的 2 年裡,以太坊gas費用已經達到 1-20 美元,這意味著有人必須為單筆以太坊操作花費數小時的時薪,換句話說,很難稱以太坊為可以在實踐中使用的網絡」。

要知道之前受限於以太坊主鏈的性能以及鏈間 Gas 費用,導致更複雜的應用在頻繁調用合約的基礎上,性能不足、操作成本大幅推高,使得普通用戶參與衍生品等 DAPP 的門檻與成本指數級飆升,成了普通用戶的「不可承受之重」。

而坎昆升級對 Layer2 的加持,意味著目前 Layer2 網絡相對單調的生態會逐步豐富起來,可以啟用和解鎖全新的場景用例。

其實此前 Mirror 的崛起,就在一定程度上表明了高性能公鏈在合成資產賽道的相對加持優勢,而借助更便宜的 2 網絡,衍生品等應用也可以說是迎來了適逢其時的發展機遇期。

三、以太坊的一些新變量

另外一件大熱過後被忽視的長線敘事,就是 PayPal 基於以太坊所推出的美元穩定幣 PYUSD,該消息也一度在行業內外刷屏。

作為大家耳熟能詳的傳統支付巨頭,PayPal 在穩定幣領域佈局的一舉一動,除了為原本格局固定的穩定幣市場帶來全新的變量,無疑也帶有極大的流量效應,同時也注定會將監管層面的目光再度聚焦,一如當年 Facebook 中途折戟的 Libra 一樣。

總的來看,作為美國規模最大的第三方支付機構,PYUSD 注定會為加密市場帶來長線利好,尤其是選擇基於以太坊發行,更將以太坊作為全球結算層的願景再往前推了一步。

截至發文時,PYUSD 已在 Coinbase、Kraken 等主流平台上線,不過目前發行量僅 4437 萬枚,持有地址數僅 452 個,能否挑戰 USDT 一家獨大的地位,又能否在穩定幣這塊大蛋糕上切下來一塊自己的市場份額,尚需持續觀察。

另外,在監管與傳統金融機構層面,據彭博社援引知情人士報導,美國證券交易委員會(SEC)準備批准以太坊期貨 ETF,不太可能進行阻止,包括 Volatility Shares、Bitwise、Roundhill 和 ProShares 在內的近十幾家公司已申請推出以太坊期貨 ETF。

期貨 ETF 比現貨 ETF 先行一步,這也意味著以太坊開始更廣泛地被傳統金融市場接受,譬如美國監管機構雖然一直未能放開現貨比特幣的 ETF 的申請,但對期貨等衍生品性質的比特幣 ETF 則是相當大開綠燈------像 ProShares、Valkyrie 等基於期貨的比特幣 ETF 相繼在美國資本市場上市。

Vitalik Buterin 曾經表示,下個十年對區塊鏈技術至關重要,區塊鏈應用需要證明它們的實用性,而不是承諾它們在未來 10 年內會有用。

「由於今天的擴展性問題,很多應用理論上很有前途,但目前似乎不可行,如果在以太坊合併與 Layer2 完善後,擴展性不是問題,它們還無法運行,說明一開始使用區塊鏈就沒有意義」。

如今以太坊 The Merge 順利運行滿一年,Layer2 的發展完善也在不斷推進,不斷吸引著越來越多傳統金融機構與科技巨頭參與佈局,以太坊似乎處於最好的歷史時刻。