熊市中的頭部遊戲公會:有的向陽生長,有的悄然掉隊

過去兩週 YGG 價格的過山車讓市場的目光重新聚焦在遊戲公會賽道,本篇文章將從業務能力、投資能力、風控能力、估值四個角度對遊戲公會賽道進行完整盤點。

過去兩週 YGG 價格的過山車讓市場的目光重新聚焦在遊戲公會賽道,本篇文章將從業務能力、投資能力、風控能力、估值四個角度對遊戲公會賽道進行完整盤點。作者:Scarlett Wu,Mint Ventures

過去兩週 YGG 價格的過山車讓市場的目光重新聚焦在遊戲公會賽道,在上漲伊始,筆者曾在推特分享過一份從國庫視角觀察遊戲公會小結《遊戲公會國庫對比\&估值小結:$YGG, $MC \& $GF,誰的估值更合理?》,當時最看好的 $MC, 現在價格已經上漲了 50%,而 YGG 的價格已經在沖高翻倍後急速下跌,回到了小結寫作前的價格。本篇文章是該小結的修訂和展開,從業務能力、投資能力、風控能力、估值四個角度對遊戲公會賽道進行完整盤點。

眾多遊戲公會、Quest 平台、遊戲資訊集合平台、先用後付 NFTfi 協議,實際上都是同一款服務的細分。因為遊戲項目方有且僅有三個需求:

1.拉新

2.促活

3.進而促進遊戲內消費

Web3 玩家則只有 2 個需求:

1.有陪伴感

而由於 20-22 年初 ponzi 帶來對墊付前期資金投入的需求(比如在 Axie 價格上千美元時,公會購買 NFT 租給東南亞玩家,並從用戶的後續收入中抽成),以及瘋狂膨脹的經濟體系催生的造富效應,讓人們誤認為擊鼓傳花的鼓聲永遠不會停,滋生了 Web3 遊戲公會的另一個重要功能:

2.墊付本金

產生陪伴需求的前提,是用戶會在遊戲上花費足夠長的時間,這一點現下所有非 Ponzi 的 Web3 遊戲基本都不滿足。而公會出資購買"鏟子" NFT 租給用戶,則需要一款經濟持續膨脹的 Web3 遊戲------如果兩週前投入的本金就已經開始虧損了,任何一個墊付本金的機構都得提心吊膽。但事實是,除了 crypto game ponzi 鼻祖 Axie Infinity,圈內至今沒有一款用戶持續增長超過半年的遊戲。鑑於 ponzi 盈利的前提就是用戶增長,願意墊付本金的公會需要花費兩個月發現"能夠穩定賺錢"的遊戲,兩個月觀察"這遊戲確實能穩定賺錢",推行方案兩個月後,他們將絕望地發現,墊付的本金無法收回了,因為"學者"(公會對旗下玩家的稱呼)們可能玩十年也無法回本。

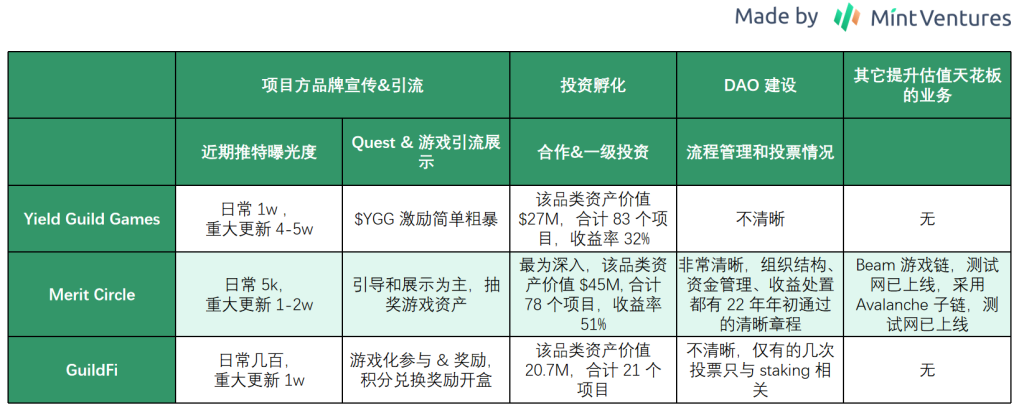

公會顯然更早意識到了這個問題,在每一個 Ponzi 都無法復現 Axie 的熱度、每一款遊戲對陪伴感的需求也無法強勢到可以通過直播等方式收費(傳統遊戲公會的收入來源)的事實驅動下,公會從"服務玩家"向"服務項目方"轉型:一方面,公會手握大量玩家資源(這一點現在事實上已然存疑,將在下文進行討論),另一方面,公會的國庫裡還有大量資金(雖然很可能流動性存疑,也將在下文進行討論),可以通過投資享受 Web3 遊戲賽道的增長紅利。當然,也有如 Merit Circle, 跟 Avalanche 合作子鏈,用遊戲公鏈的敘事提升估值想像力。

1. 業務數據對比:YGG 和 MC 仍活躍,GF 聲量上已經掉隊

目前,幾大公會的流量陣地主要是:

1.Quest 系統

2.推特

3.Discord

其中 Discord 很具有欺騙性,即使是 YGG 七萬人的 DC 群聊,在沒有熱點遊戲/任務的情況下,每天 General Chat 也只有一百多條消息,其中一半是 gm 和 hi,另一半是團隊給出 Medium / 官網鏈接回答成員的問題。

而推特則可以通過瀏覽量一探究竟,即使 YGG 有 18 萬推特關注,Merit Circle 有 10 萬,GuildFi 有 12 萬,YGG 推特內容的瀏覽量穩定在幾千-上萬,只有重大更新才有 4-5 萬瀏覽;Merit Circle 則略遜一籌,日常內容瀏覽量在五千左右,重大更新上萬;GuildFi 則更加慘淡,平常的更新發布瀏覽不到一千,半年度報告的瀏覽量也只有一萬。對比之下,筆者兩千多關注的推特隨手發布的推文也至少有大幾百的瀏覽,稍微有深度的總結就能有數萬瀏覽------在推特透明的數據展示下,遊戲公會的數據水分無處遁形。

而 Quest 系統,則可以從項目情況和激勵情況兩方面一探究竟:

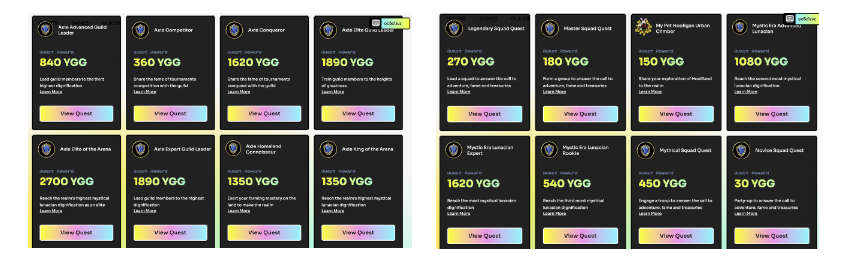

- YGG Guild Advancement Program: 近期,YGG 上線了 Guild Advancement Program Season 4, 玩家通過完成任務並上傳憑證,瓜分對應任務的獎池。其中,Axie 的獎勵仍然佔據優勢, 單項獎勵最高可達 2700 $YGG(按現在的 $YGG 價格計算約合 900 美元),其餘遊戲的單筆獎勵在 30 $YGG(也就是 10 美元)到一千多 $YGG 不等。對於現在仍有能力爭奪 Axie Infinity 獎池的玩家來說,Axie 官方給出的獎勵無疑更吸引人(最高價值數十萬美元),而對於其他加密遊戲的玩家來說,需要跟競爭者瓜分的、合計幾十至幾百美元的獎池,吸引力不大,與其花費大量時間完成 ROI 不高的任務,不如把時間用來撸空投。從用戶視角看,YGG 的 Quest System 很難吸引大量注意力。

- 從項目方視角看,YGG 和遊戲的合作大概率會收到現金 or 其他遊戲的資產,而給到玩家的則是以 YGG 計價的獎勵,實際上是 YGG 將自己的代幣置換成其他現金 / 遊戲資產的行為。

https://www.yieldguild.io/gap/season-4

https://www.yieldguild.io/gap/season-4

- Merit Circle Gaming:

- 相比 YGG Quest System 的簡單粗暴上任務,Merit Circle Gaming 的界面更加遊戲友好。這個激勵體系的官網分為四部分:首頁(重點遊戲介紹和活動時間線),遊戲(重點遊戲展示和相關信息總結),學院(遊戲教程和 Web3 操作基礎教學)和任務體系(完成任務,獎勵經驗和遊戲 NFT 抽獎)

- 在 YGG 的 Quest 系統裡,玩家可以有更直接了當的 ROI 計算(雖然 ROI 不高,對東南亞人群來說仍有一定吸引力),而 Merit Circle 的 Quest 系統更偏向信息聚合和遊戲展示,任務獎勵多為抽獎分發。

Merit Circle -- 首頁

Merit Circle -- 首頁

Merit Circle -- 重點遊戲陳列

Merit Circle -- 重點遊戲陳列

Merit Circle -- 學院

Merit Circle -- 學院

Merit Circle -- 任務獎勵體系

Merit Circle -- 任務獎勵體系

- GuildFi Quest \& Achievements

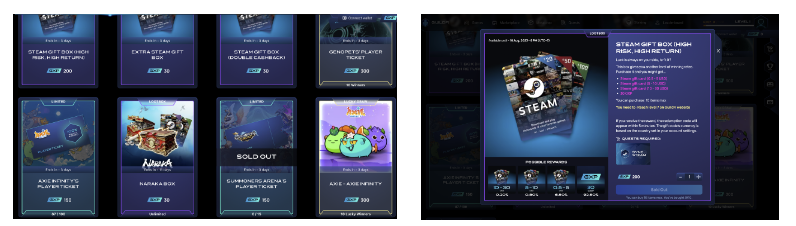

- GuildFi 則採用了遊戲內積分打造了一個任務\&成就系統,每達成對應的任務、成就,就能獲得對應的積分獎勵。

GuildFi Quest \& Achievements

GuildFi Quest \& Achievements

積分可以用於兌換禮品卡、遊玩門票、白名單、寶箱、NFT 等。但目前,GuildFi 經驗能兌換的產品相當有限,以 Steam 禮品卡為主(概率開出價值 0.5 -- 30 刀的禮品卡,也可能返還 15% 的成本),Genopet、Axie 的遊玩門票,Axie NFT 和 CyBall NFT(限時抽獎的形式發放)。 這種抽獎盲盒兌換 Steam 禮品卡 / 遊戲道具的模式,本身在傳統的遊戲信息聚合和休閒小遊戲平台已經廣泛運用。一方面跟遊戲項目方合作分發遊戲資產(雖然可以看到,GuildFi 的 BD 能力已經相當有限,合作的都是老項目),另一方面直接將收入的一小部分兌換成玩家已有價值概念的資產,加入開盲盒模式來遊戲化消除通脹。

GuildFi Marketplace

GuildFi Marketplace

在 GuildFi 的半年度總結裡,他們表示"在過去的一年(22下半年 -- 23 上半年)裡,平台內購買量超過200,000 次,比上年增長 42% ,顯然我們的社區對我們平台上的遊戲產品的熱情正在上升。值得注意的是,《暗黑破壞神 IV》的 Lootbox 活動以超過 65,000 次的購買量奪得冠軍,而 KOF Lootbox 的購買量則超過 30,000 次。"在這樣的合作下,GuildFi 一年裡合計為 21 個合作方合計帶來的用戶預註冊量為 9.2 萬名------平均下來每款遊戲不到 5000 個註冊------考慮到預註冊通常不需要錢包交互,也很容易讓撸毛党在不錯的項目上一開很多個號,實際帶來的有效用戶量更是堪憂。

Source: GF 半年度總結

Source: GF 半年度總結

結合上文不難看出,遊戲公會在市場上的能量已經大幅降低,YGG 和 Merit Circle 仍然在市場上較為活躍,而 GuildFi 從商務資源和內容產出上都已經掉隊。

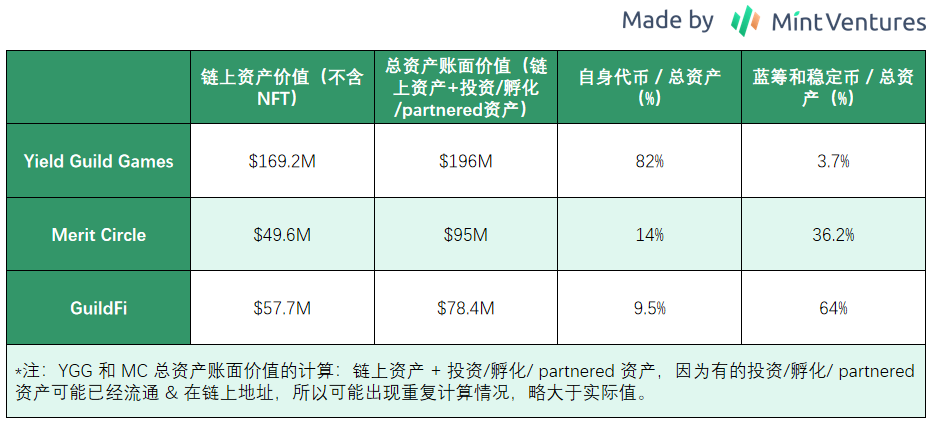

2. 財務情況對比:MC 財務和業務水平均衡發展,YGG 業務能力強但財務水平欠缺,GF 市值小於所持有藍籌+穩定幣資產價值

YGG: 遊戲傳播平台 + 遊戲投資基金,國庫幾乎全是 YGG,鏈上高流動性資產不到 4.4 %

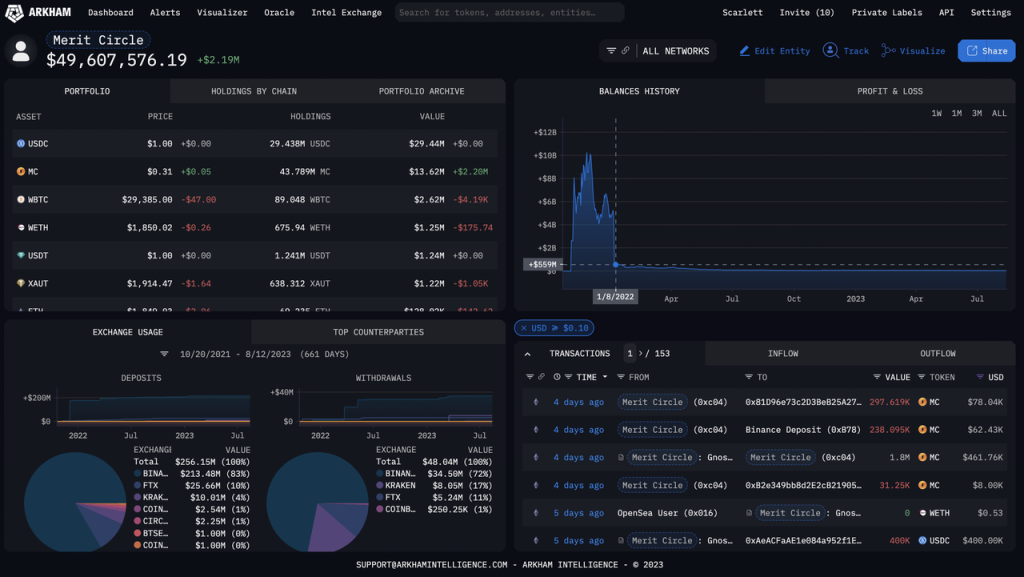

由於目前市面上遊戲 NFT 大幅貶值且流動性不佳,我們可以直接從 FT 來大致估計項目方國庫的情況。根據 YGG 官方公布的地址,YGG 鏈上國庫中,95% 為自己的代幣 $YGG, 僅有不到 4.4% 的高流動性的穩定幣和藍籌資產($USDC / $USDT / $ETH 等),可見資產配置相當不平衡。

YGG 國庫地址資產情況 Arkham,Mint Ventures 制圖

YGG 國庫地址資產情況 Arkham,Mint Ventures 制圖

*不包含非 EVM 鏈上的資產,這部分資產的金額約 22 萬美元,計算時可忽略

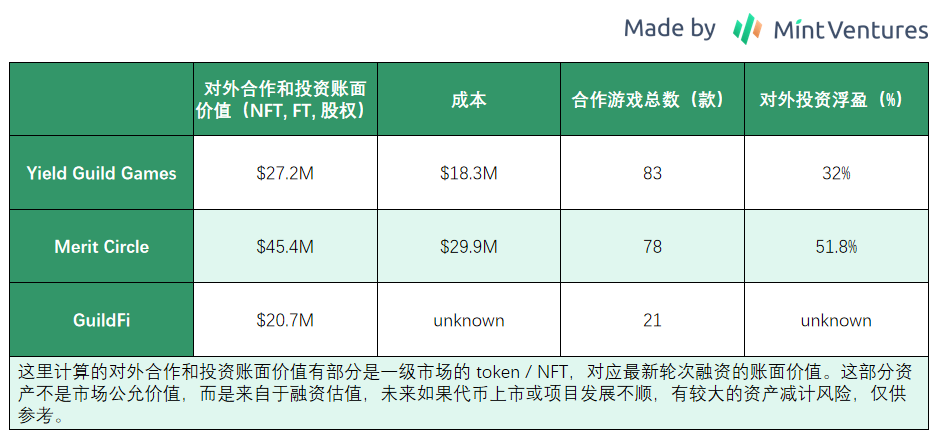

此外,YGG 在 8 月初發布的 2023 Q2 Community Update 中給出了對投資/合作項目資產的價值計算:YGG 合計持有價值 $27.2M 的遊戲資產(NFT, Token,股權等),對應成本為 $18.3M,賬面浮盈 32%。

Source: YGG Medium

雖然 YGG 較為坦誠地將來自 Gaming NFT 的市場價格跌幅公之於眾,Games 部分的 token / NFT 估值都可能有一定計算的水分:即使投資時 YGG 拿到了不錯的價格,目前的市場情況下,一级投資的 game token 賬面價值很可能會在 listing 後大幅缩水,在 NFT 流動性極差的現狀下,想要將手上的 NFT 退出流動性則需要骨折賣出。同樣的情形也適合 Merit Circle 和 GuildFi。

YGG Partnered Games (持有資產,包括一级投資和二級市場購買,chainplay.gg 不完全統計)

YGG Partnered Games (持有資產,包括一级投資和二級市場購買,chainplay.gg 不完全統計)

Merit Circle: 業務穩扎穩打,國庫資金平衡最佳,穩定收益和高風險資產對半

Merit Circle(下文簡稱 MC)的官網裡,對自己的定義是有四種功能的 Gaming DAO:投資、遊戲工作室、獎勵體系,基礎設施(通過 Avalanche 子鏈打造遊戲鏈 Beam)。從溝通透明度上 MC 相比另外兩家公會也更勝一籌:國庫資金的看板更新及時,不僅包含鏈上可查的 FT/NFT 數據,還公開了一级投資等非流動資產。在這裡,我們主要分析兩個部分:投資和孵化的情況,以及國庫資金分配情況。

Merit Circle 官網

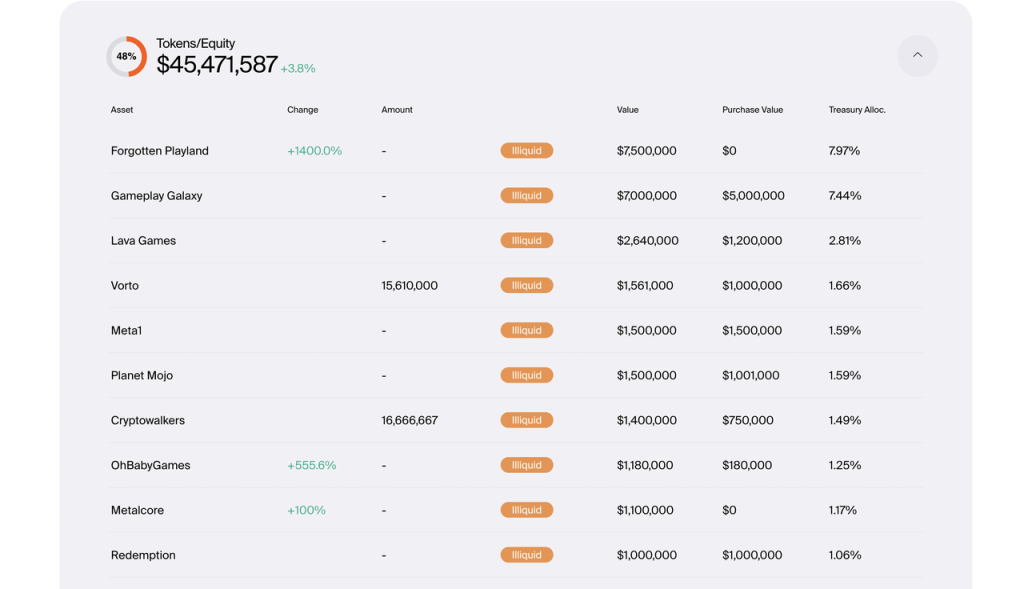

首先看投資和孵化,根據 MC 國庫公開的數據,直至 23 年 6 月,MC 共持有 79 個遊戲項目的 Equity / token,其中不乏不錯團隊背景和融資背景的大項目如 OhBabyGames 和 Xterio ,這些資產的價值 $45.4M, 其中 $1.6M 已經可以公開交易,43.8M 為非流動資產,以及 0.3M $MC。此外,根據公示的購買價格,這些資產的總成本為 $29.9M,賬面浮盈 51.8%。

https://treasury.meritcircle.io/treasury MC 投資項目的不完整截圖

而鏈上國庫資金的質量 MC 也明顯強於 YGG,錢包中僅 27.4% 為自己的代幣 $MC, 69.5% 為高流動性的穩定幣和主流資產。

Merit Circle 國庫地址資產情況,Arkham,Mint Ventures 制圖

Merit Circle 國庫地址資產情況,Arkham,Mint Ventures 制圖

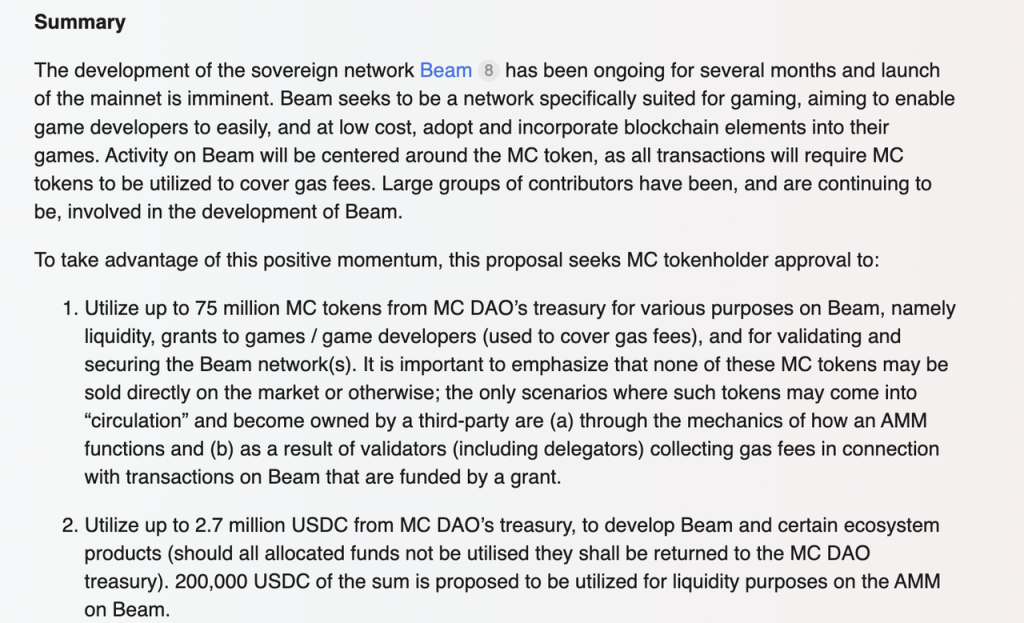

此外,MC 已經上線測試網的 Avalanche 子鏈 Beam 也是後續走勢的一個重要事件。Beam 將採取 Proof of Stake 的模式,採用 $MC 作為 gas 代幣,並將採用 LayerZero 作為跨鏈基礎設施。目前已有三款遊戲在基於 Beam 進行開發。8 月 14 日,團隊在社區治理板塊提出草案並開放討論:

https://gov.meritcircle.io/t/beam-development-and-ecosystem-funding/822

https://gov.meritcircle.io/t/beam-development-and-ecosystem-funding/822

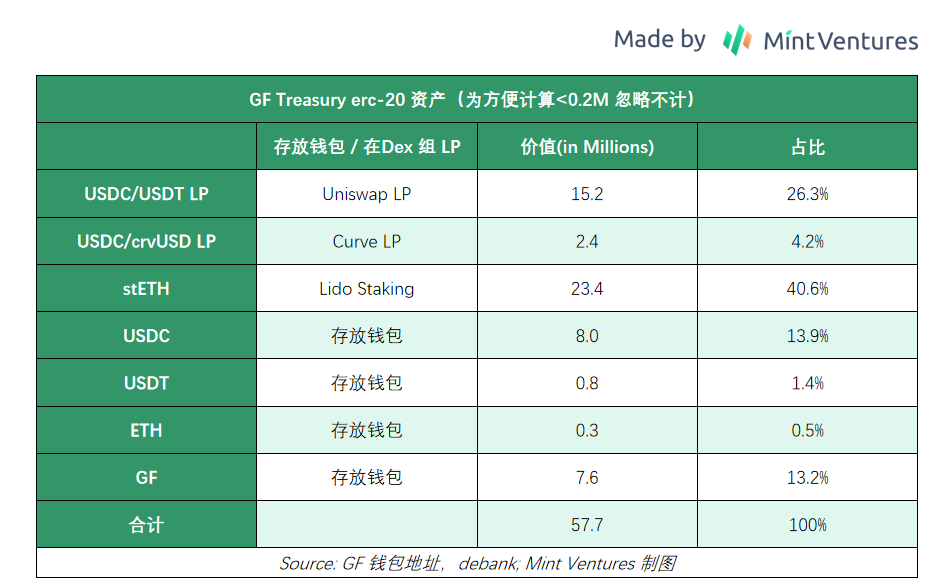

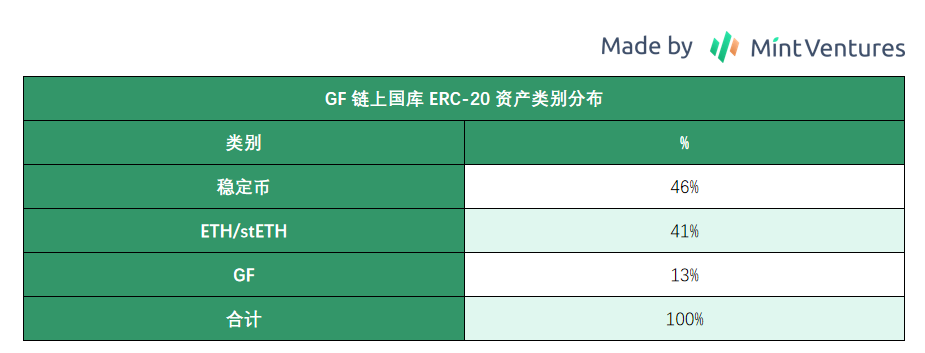

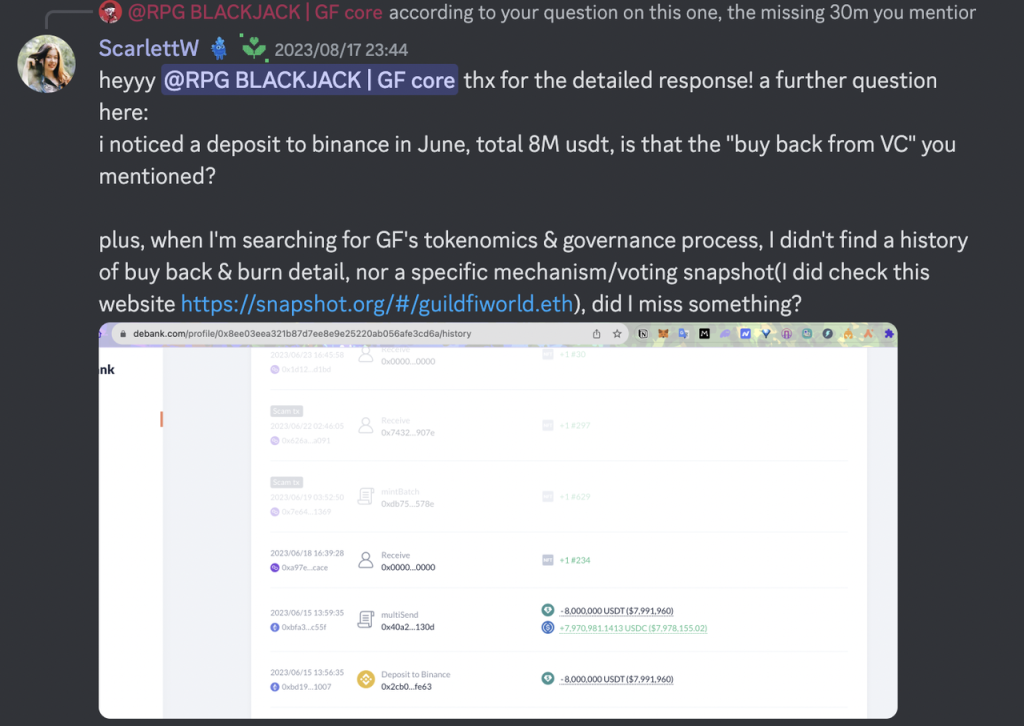

GuildFi:業務能力較弱,鏈上國庫資金平衡較好,13% GF,46% 穩定幣,41% stETH 尋求穩健收益

由於 GF 的資產有許多在 Uniswap 上做 LP,難以通過 Arkham 直接展示,下圖為所公示錢包的 ERC-20 資產鏈上資產統計:可以看到,GF 的鏈上國庫中有 46% 穩定幣,41% ETH/stETH,13% GF,以及一些小額遊戲相關代幣的投資,共計 57.7M。

相較於 GF 發布半年度財務總結的數據,如今官方鏈上資產相比總結發布時的 71M 縮水了 19%, 主要由代幣價格下跌和將 8M USDT 轉帳到 binance 導致的。官方團隊表示,存放在 cex 中的資產主要用於日常運營和從投資人處回購。

Source: Debank

Source: GuildFi

Source: GuildFi

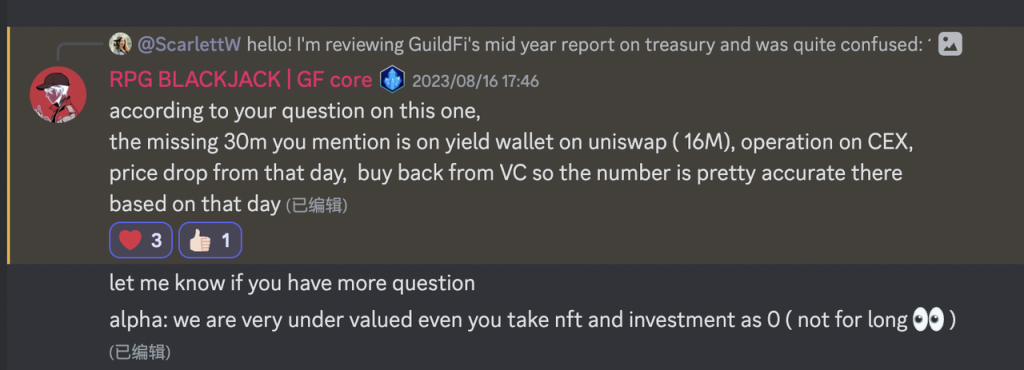

但在進一步提問"是否有公開的回購機制 \& 回購歷史記錄時",除了長達兩天的"請耐心等待",並沒有給出合理的回答。

Discord 問答記錄

Discord 問答記錄

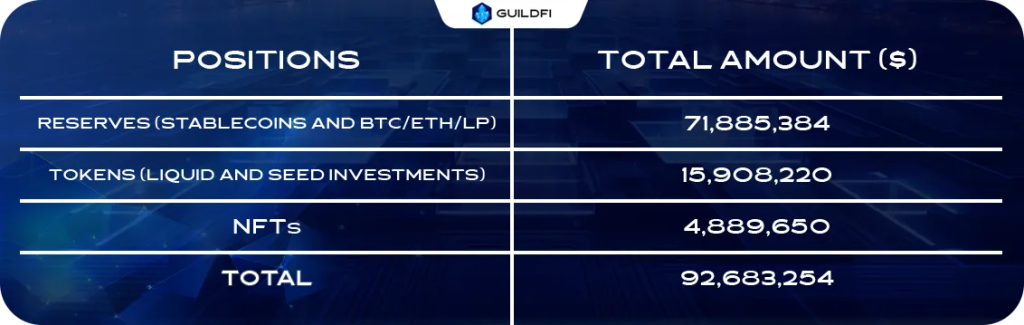

在半年度總結中,除了 Reserve 中的 $71M 資產(現鏈上共計 $57.7M),還有價值 $15.9M 的一级市場投資和其它遊戲 token,以及價值 $4.8M 的 NFT。

GF 合作遊戲

GF 合作遊戲

3. DAO 建設和治理能力對比:Merit Circle 遠遠強於對手

雖然在 21 年發布的白皮書中,YGG 和 GuildFi 都表示希望這個遊戲公會的最終目標是成為一個 Gaming DAO,但實際上真正達成這個目標的卻是 Merit Circle.

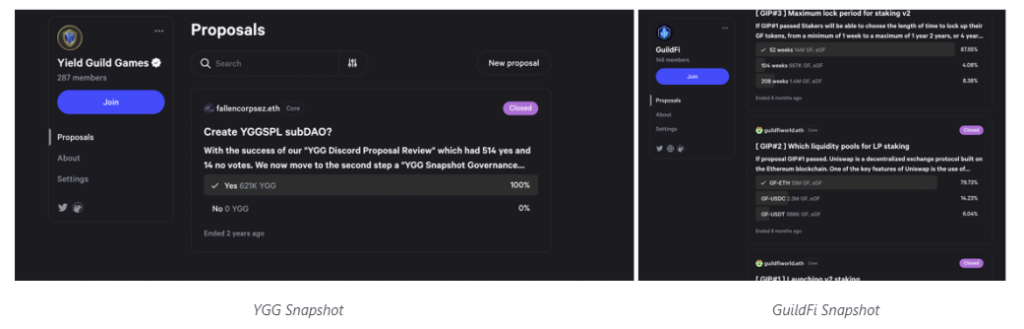

點開 YGG 和 GuildFi 的 Snapshot,我們只能看到幾個歷史久遠的投票:

- YGG:兩年前對於 SubDAO 的提議。

- GuildFi:八個月前三個關於 Staking System 的上線提案及細節。

而 Merit Circle 則會讓用戶看到一個運營流程完備、具有風控意識的 Gaming DAO / Investment DAO 應該是如何運行的:過去兩年,Merit Circle 的 Snapshot 共有 26 個提案投票,其中有 DAO 治理、投資風險管理(退出和投資額度的授權機制)、遊戲開發等。比較重要的提案有:

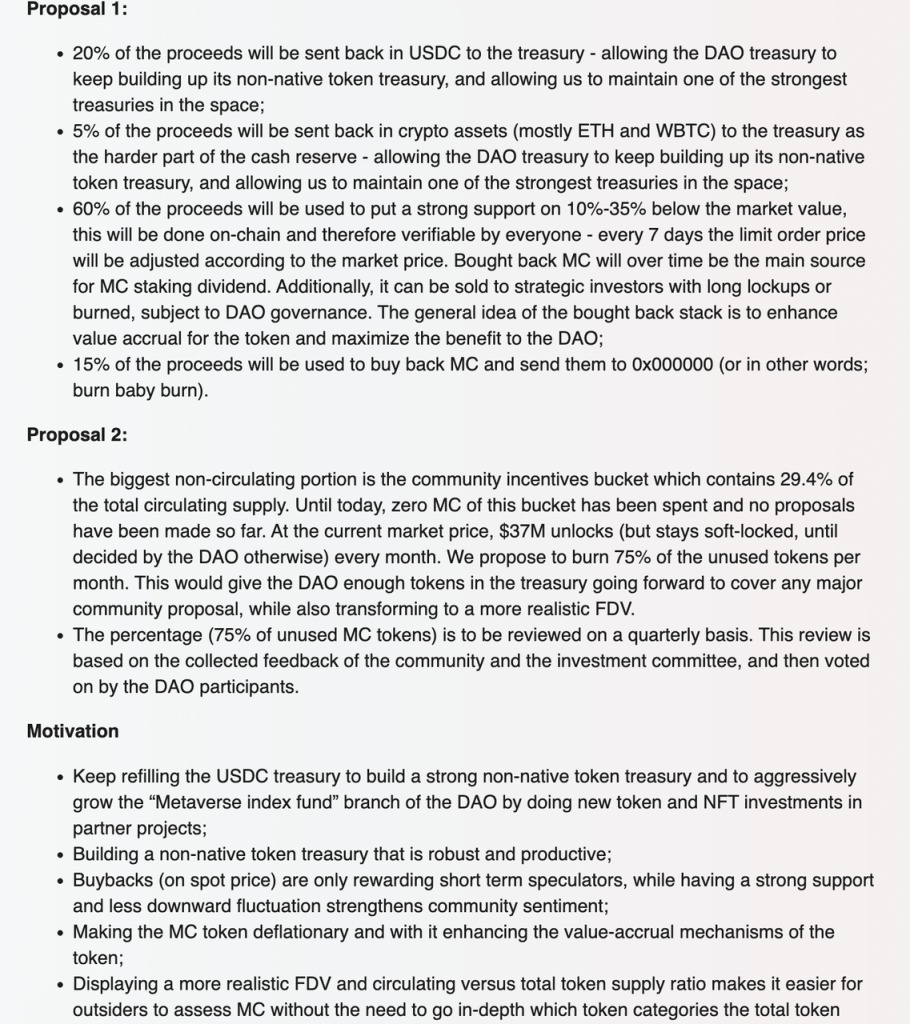

- 2022.01 MIP-7,確定收益分配和代幣銷毀。 20% 的收益以 $USDC 的形式保存在國庫,5% 的收益以 $ETH/$WBTC 的形式保存在國庫,60% 的收益用於適當時機低價回購以維持代幣價格的穩定(低於 7 日均價 10-35% 時進行回購,這部分 $MC 主要進入質押獎勵,也可銷售給願意長期鎖倉的戰略投資人),15% 的收益用於 $MC 的直接回購銷毀。另外,由於代幣解鎖大多釋放給「社區激勵」,決定每月銷毀 75% 解鎖的「社區激勵」代幣(比例可以由社區投票修改)。為 DAO 的財務庫提供足夠的代幣,以覆蓋任何主要的社區提案,也將 mCap 轉變為更現實的 FDV。 這裡很難不驚訝於 $MC 的遠見,以及面對巨大誘惑的冷靜------主動銷毀 75% 釋放給 community 的代幣並不是一個容易的決定,機制的完備是 $MC 國庫資金平衡的基礎。

$MC 回購和銷毀公示 https://treasury.meritcircle.io/

$MC 回購和銷毀公示 https://treasury.meritcircle.io/

https://gov.meritcircle.io/t/mip-7-sustainable-future-vision/192

https://gov.meritcircle.io/t/mip-7-sustainable-future-vision/192

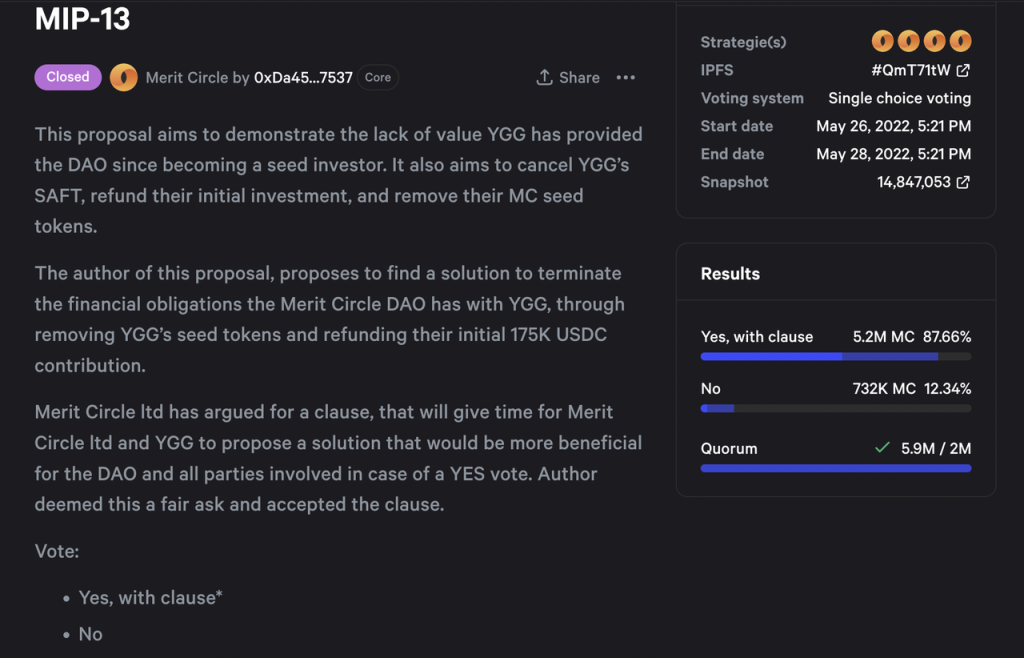

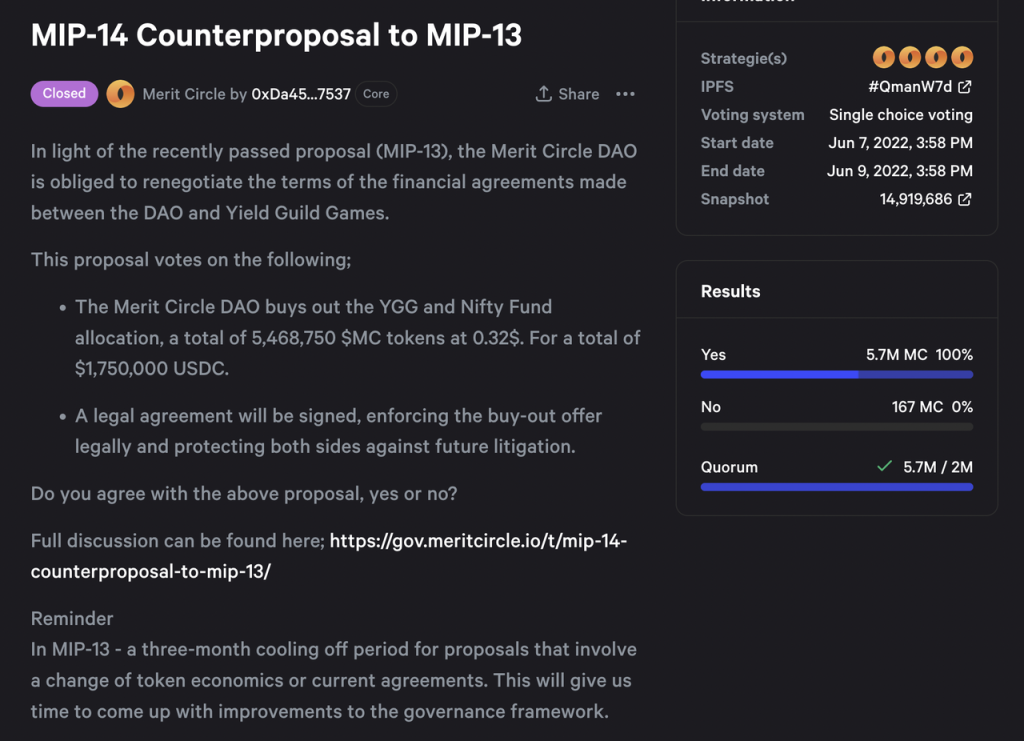

- 2022.05-06 退還 YGG 的投資。解除與沒有實質性幫助的投資人之間的關係。

https://snapshot.org/#/meritcircle.eth/proposal/QmT71tWtTwk6q5Cd2kvhoLzxm76SpNaQGBR9RE7pCxBM58

https://snapshot.org/#/meritcircle.eth/proposal/QmT71tWtTwk6q5Cd2kvhoLzxm76SpNaQGBR9RE7pCxBM58

https://snapshot.org/#/meritcircle.eth/proposal/QmanW7dTyF2LvvU9iAGwj3i9D4F3TS7ZbxR33jVCmKMrgR

https://snapshot.org/#/meritcircle.eth/proposal/QmanW7dTyF2LvvU9iAGwj3i9D4F3TS7ZbxR33jVCmKMrgR

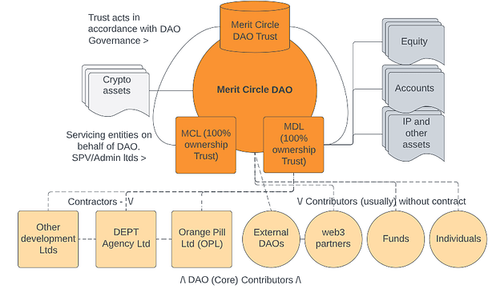

- 2022.07 DAO 架構的重組。

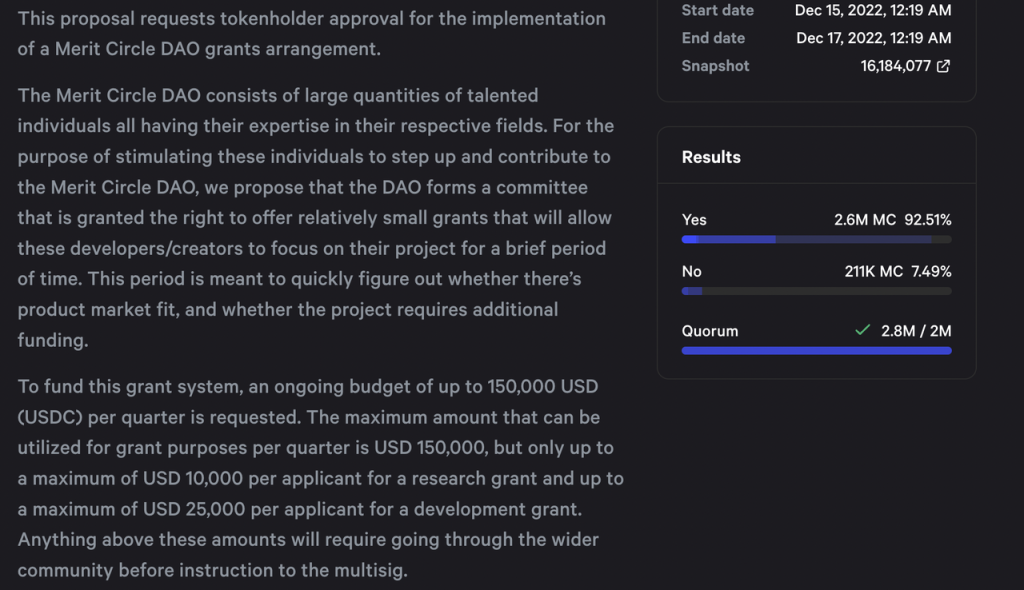

- 2022.12 Merit Circle Grants 的提議。每季度留出 150k USDC 用於小額激勵研究和遊戲開發,Research Grant 單筆不超過 10k, Development Grant 單筆不超過 25k。

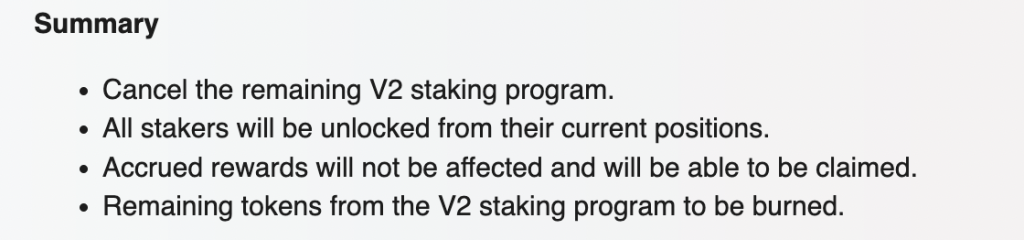

- 2023.07 取消 Uni V2 的後續 Staking 獎勵,並將這部分未來獎勵銷毀。主要是考慮到現有的 Staking 模式對 Merit Circle 來說並不會帶來太多好處,但後續在 Beam(MC 打算建設的遊戲鏈,proof-of-stake)上的質押則有明確的用例,因而取消 V2 獎勵,後續把質押獎勵集中在 Beam 上。

https://gov.meritcircle.io/t/mip-26-cancel-all-future-v2-v3-staking-rewards-and-unlock-all-v2-stakers-proposal/803

https://gov.meritcircle.io/t/mip-26-cancel-all-future-v2-v3-staking-rewards-and-unlock-all-v2-stakers-proposal/803

通過幾條提案的梳理可以看到,雖然提案人主要是團隊,投票人數也並不算多(基本在 5M $MC 左右),但 Merit Circle 的團隊在戰略思路上相當清晰,不惜放棄短期利益維護社區的長期利益,治理也相對透明。

4. 總結對比:業務能力、投資能力、風險控制能力和市值對比

4.1 業務能力:MC 業務更多元,YGG 用戶基礎更廣,GF 掉隊

此外,從組織架構上看,YGG 的模式是 Axie 時代的產物------YGG 之下延伸出區域性的 sub DAO,方便區域性的成員觸達和管理,並且缺乏與時俱進的風控體系。而 Merit Circle 則更像是一個遊戲大廠,投資(且有完整風控體系)、孵化、宣傳、基礎設施,各個維度都做得不錯。GuildFi 的投資能力和市場活躍度都遜於前兩者。

4.2 對外合作和投資能力:MC 居首位,YGG 規模和收益率次之,GF 規模最小,收益率未知

4.3 風險控制能力:MC 居首位,GF 次之,YGG 表現糟糕

這部分的評價標準為兩方面:

- 團隊對於資產的交易、管理和控制是否公開透明,且符合預先制定的機制,這一點上 MC >> GF/YGG

- 資產代幣對總資產價格的影響有多大,如果「自身代幣/總資產」占比過高,則是風控能力不佳的表現。倉位管理 GF>MC>YGG。

整體來看 MC 居首位,GF 次之,YGG 則表現糟糕。

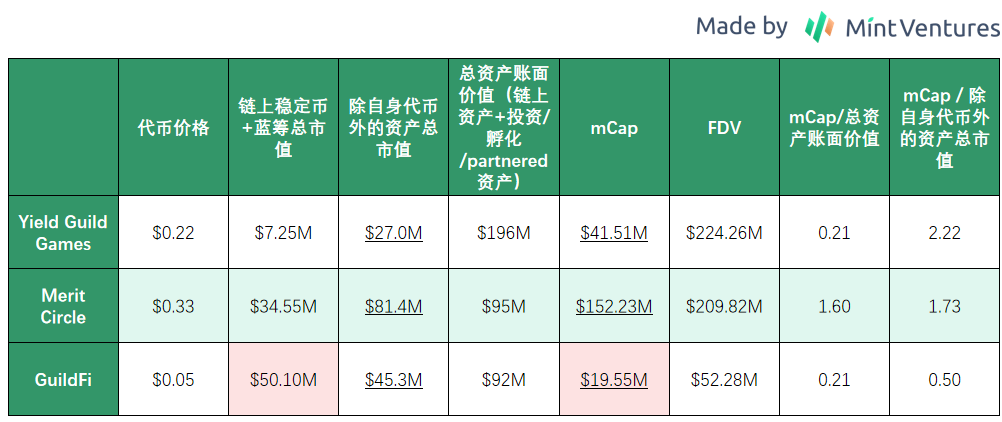

4.4 估值對比:$MC 已進入高位,$YGG 正常回落,$GF 業務弱勢導致市值 \< 國庫穩定幣+藍籌總價值

由於公會的業務性質,項目的國庫資產可以部分反映業務情況。前文已經提到,公會目前的核心功能是:

- 依托手頭的玩家來服務遊戲項目方

- 投資孵化

這部分功能對應的項目資產一部分進入對外合作和投資賬面價值(NFT, FT, 股權),一部分可能已經轉化成了穩定幣和藍籌留在國庫。因此,對國庫資產的對比可以部分反映公會項目的估值情況。

在本次 $YGG 拉盤啟動前,$YGG 的日交易量僅每天數百萬刀,流動性相當有限。而 YGG 國庫中 $YGG 的占比高達 82%,意味著一旦拋售只會對價格造成毀滅性的打擊,所以這裡將同時對比「mCap/總資產賬面價值」和「mCap/除自身代幣外的資產總市值」以求客觀性。綜合考慮之下,價值支撐 $GF > $MC >= $YGG(請注意,不管是「總資產賬面價值」還是「除自身代幣外的資產總市值」都包含「穩定幣+藍籌」和「投資/對外合作帶來的 FT / NFT」,後者的計價不是市場公允價值,而是來自於融資估值,未來如果代幣上市或項目發展不順,有較大的資產減計風險。並且,對「投資/對外合作帶來的 FT / NFT」,除了 Merit Circle 公示出了所有項目的成本和賬面價值,其它兩家並沒有給出具體的算法,因此也可能有統計口徑的問題。)

由於 $MC 的解鎖已經大半完成,但 $YGG 和 $GF 還有大量代幣未解鎖,從FDV/mCap的角度,潛在下行風險 $YGG>$GF>$MC.

除了 $MC 有明確的代幣回購機制外,其餘項目均無代幣回購機制,GF 有獎勵釋放量固定的 Staking 機制,YGG 連 staking 都沒有。加上 GuildFi 在業務層面的弱勢,即使 $GF 市值小於其鏈上穩定幣和藍籌的總市值,也難以給出"被低估"的結論。

從未來 Upside 觀察,MC 後續有遊戲鏈的敘事,以及 POS 鏈順理成章的質押獲利價值捕獲,而 YGG 給出的後續是在 Base 上開設新的 Quest System. GF 暫時沒有業務敘事上的突破。