上海升級後,以太坊質押市場的動態競爭新格局

在去年9月以太坊過渡到PoS之後,今年緊接著有兩項重要的協議升級:Shapella和Cancun。

在去年9月以太坊過渡到PoS之後,今年緊接著有兩項重要的協議升級:Shapella和Cancun。原文標題:《Post-Shapella ------ 以太坊質押市場將呈現動態競爭格局》

作者:Jiawei,IOSG

摘要

Shapella釋放流動性,提款壓力近期內已經緩解,長期看好質押率;

事件驅動、價格戰導向和目標客戶差異化,以太坊質押市場將呈現動態競爭格局;

DVT將提升以太坊驗證集的健壯性與穩定性;

機構投資者的湧入有助於使以太坊驗證者集實現多樣化;

質押賽道儘管由來已久,但隨著一些重要事件所帶來的變化,仍然可能對現有的格局進行衝擊,並因此帶來隱含的投資機會。

引言

在去年9月以太坊過渡到PoS之後,今年緊接著有兩項重要的協議升級:Shapella和Cancun。前者主要是支持驗證者提款,使以太坊質押實現閉環;後者將引入Data Blob,作為數據分片的早期鋪墊。

如今距離Shapella成功實施一月有餘。由於提款的激活,市場上有一些變化轉折之處出現。筆者撰寫本文主要是結合近期一級市場觀察,提出幾點對以太坊質押賽道的想法,並探討該賽道的投資機會。

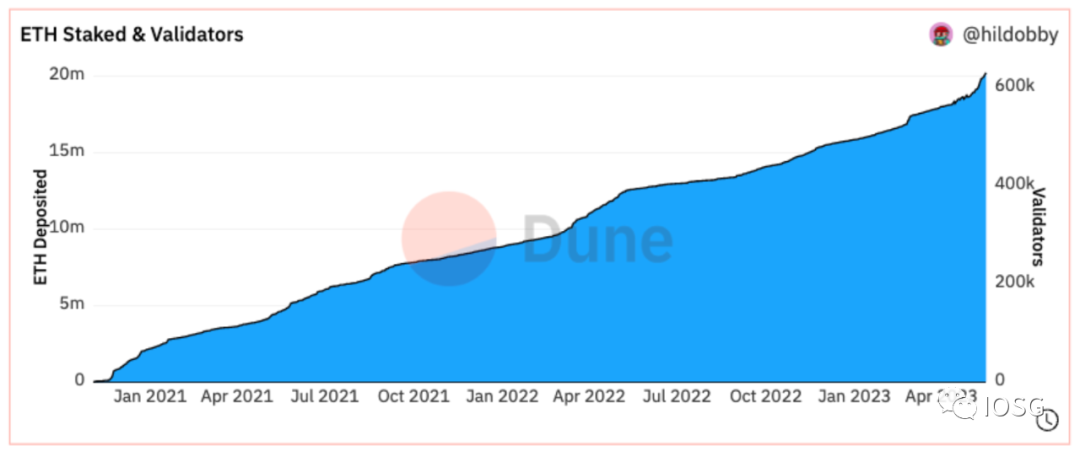

Source:Dune Analytics@hildobby

我們快速對市場情況進行瀏覽。自2020年12月Beacon Chain的質押激活以來, 以太坊質押發展良好,截至撰寫本文已累積超過60萬的驗證者和約2,000萬枚質押的以太坊(現價折算超360億美元),網絡質押率接近17%。

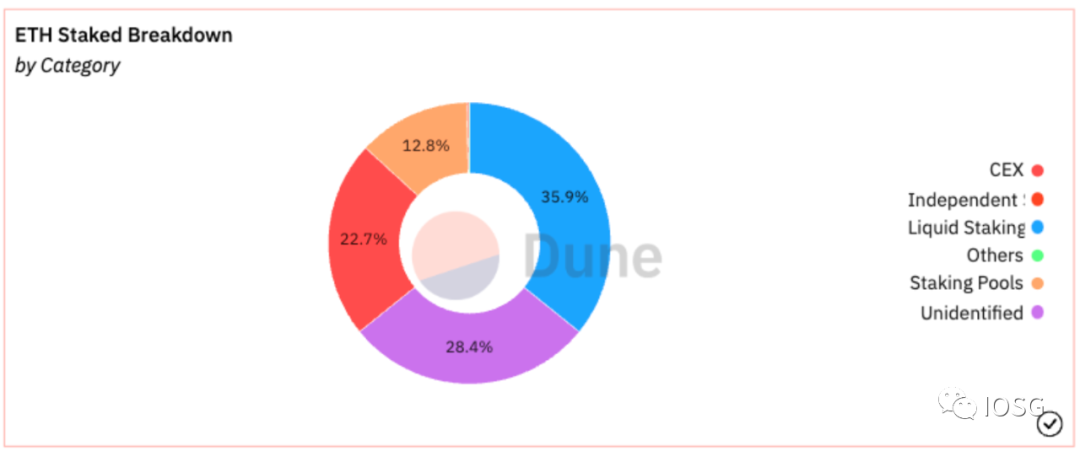

Source:Dune Analytics@hildobby

當前,流動性質押占所有質押類別的35.9%,其中僅Lido就拿走整個質押市場31%的市場份額。在Kraken、Coinbase等CEX進行大額提款後,CEX仍占據市場份額的22.7%。

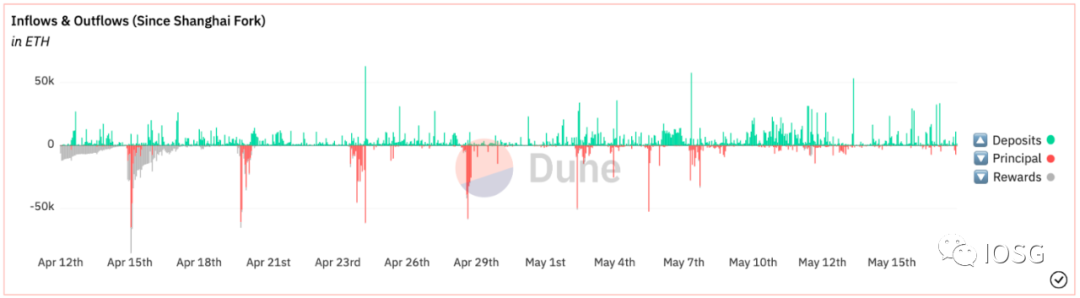

Source:Dune Analytics@hildobby

由於Shapella激活了質押的退出通道,不可避免地产生了市場拋壓。從上圖我們看到Shapella之後ETH流出明顯多於流入。提款壓力很快得到緩解,迄今ETH的淨流入超過100萬枚。這點與Shapella之前的市場預判基本一致。由於流動性的釋放,筆者認為中長期下以太坊質押仍然是較具吸引力的資產管理標的,因此對質押率的上漲持續看好。

Post-Shapella ------ 以太坊質押市場將呈現動態競爭格局

Lido目前在整個質押市場中一家獨大,主要由於其先發優勢和圍繞頭部效應建立的護城河。但筆者不認為Lido會是流動性質押賽道、或是整個質押賽道的終局。Shapella是轉折點,也是其他質押協議與Lido進行競爭的基本前提。

本章節主要從事件驅動、價格戰和目標客戶差異化幾點討論。

事件驅動

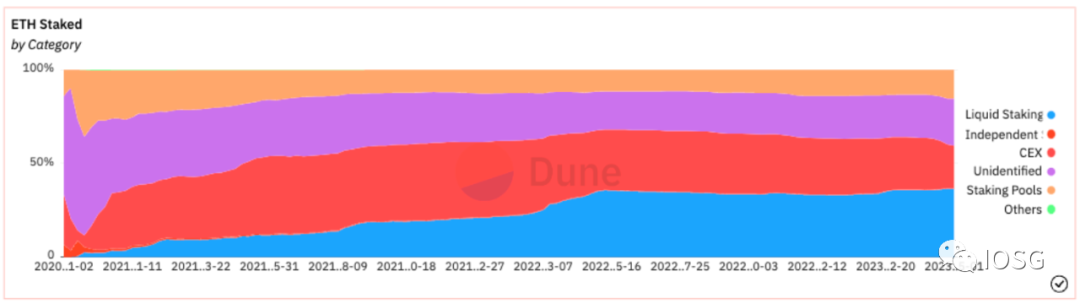

Source:Dune Analytics@hildobby

一些直接或間接的外部事件可能會導致質押市場格局變化。

舉例而言,中心化交易所提供的托管質押服務在2021年曾經占據超過40%的市場份額,但隨著流動性質押的發展,其市場份額受到擠壓,並於近期呈現加速趨勢。我們猜測可能由於以下兩點:

去年十一月FTX倒台之後,用戶對中心化、托管方案的信任程度下降。

今年二月,迫於SEC的監管壓力,Kraken宣布終止向美國客戶提供質押服務,導致其提款操作,並將進一步使用戶對特定司法管轄區內的質押服務提供商產生擔憂。

Source:Nansen

在Shapella後,早期質押用戶能夠提款並轉向其他質押服務------提款隊列中前三的實體均為中心化交易所反映了這一點。

Price War

在流動性充足的自由市場下,傳統商業模式下的經營邏輯得到體現。由於質押市場的同質化程度較高,競爭優勢自然而然地體現在價格差異等因素上。用戶現在可以從原來的質押服務提款,並自由選擇其他平台,質押服務商之間的競爭將變得更加激烈。

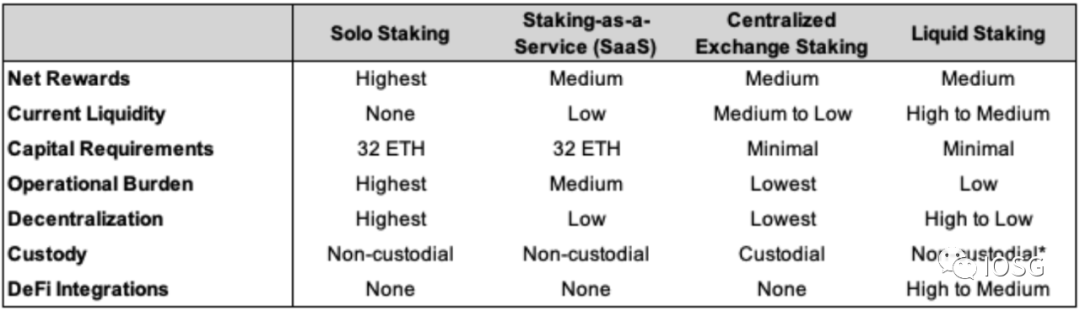

Source:GSR

例如,由於SaaS平台專注於機構用戶,而Solo Staking對普通用戶的門檻較高,基本上表格中的後兩者是主要的選擇。而中心化交易所的質押收取較高的服務費,同時存在不透明性。而流動性質押的優勢在於良好的流動性。如上所述,stETH幾乎可以作為硬通貨在大多數的主流DeFi應用上進行互動,甚至可以直接兌換為ETH而無需等待提款隊列。用戶會靈活考慮不同質押方案的選擇。

更進一步到流動性質押領域,相較競爭對手Lido和Rocketpool而言,Puffer提供了更低的節點運營商的準入門檻和質押者費用。其中,Puffer僅對質押者收取2.5%的費用,是Lido和Rocket Pool的1/4和1/6。假設獎勵近似的情況下(目前各協議的獎勵大約在5%上下,相差無幾),手續費收取的多少或是決定用戶選擇的因素之一。

與此同時,LST在各個DeFi協議中的整合程度同樣是一個考慮因素。這代表了隱含的樂高收益率。

Source:ultrasound.money

在質押收益層面,以太坊質押收益率由共識層獎勵和執行層獎勵構成,前者隨著更多驗證者的加入而減少。後者是動態收益,由Tips和MEV構成,與以太坊網絡的活動直接相關。採用質押服務的總收益取決於服務商與用戶分享這些獎勵的比例,例如stakefish與用戶分享執行層獎勵的80%。

為了滿足競爭需要,節點運營商可以分享盡可能多的執行層收益,提高協議的APR,以此吸引用戶。下文將提到的Restaking也是提高APR的方法之一。

Source:Messari

在節點運營供給一側,Rocketpool在Shapella升級之際順勢推出了Atlas升級------ 相較於之前的16 ETH,當前節點運營商僅需投入8 ETH就可以運行驗證服務,進一步降低節點運營商的準入門檻(運行兩個8 ETH的Minipool比運行一個16ETH 的Minipool提供超過18%的獎勵)。上圖顯示Atlas激活為Rocketpool帶來了一定幅度的協議增長。

目標客戶差異化

在流動性質押領域,與Lido、Rocketpool等協議瞄準加密原生用戶(To C)不同,Alluvial聯合Coinbase、Figment等質押服務商推出了企業級的流動性質押解決方案(To B)。

Shapella之後,質押以太坊的退出通道逐漸明晰,或將引起傳統金融機構對流動性質押的興趣。以太坊流動性質押作為資產配置策略,意味著擁有代表行業Beta的ETH敞口,年化約5%的質押收益率,以及LST在DeFi中的額外收益。如果我們考慮Restaking的收益,可能使以太坊質押的累計收益超過15%。

然而,傳統機構需要對交易對手風險做盡調,以及完成一系列的KYC/AML等合規流程,現階段Lido等加密原生流動性質押協議暫無法滿足這類需求。因為Lido 等流動性質押協議在用戶端是無需許可的,並不對進入Lido的資產進行審核或檢查,並且資產混合在一起;傳統機構對這點高度敏感。

一種辦法是採用Alluvial這樣的企業級流動性質押解決方案,另一種是由外部合作方提供非LST的流動性解決方案。

跳出質押本身來看,以太坊驗證者集提供了支撐其生態系統的底層信任,而機構 投資者的湧入有助於使以太坊驗證者集實現多樣化、增加博弈並提升穩定性。

DVT將提升以太坊驗證集的健壯性與穩定性

Source:Vitalik Buterin

在路線圖上,以太坊完成The Merge之後仍有兩點主要改動:一是在Shapella中激活已質押以太坊的提款,二是在Cancun中納入EIP-4844,為Rollup提供更多數據空間。相較於上述兩點,DVT(Distributed Validator Technology)在用戶感知層面的影響相對較小,但對底層基礎設施的健壯性與穩定性至關重要。

在實行DVT之前,一般由單一節點對應單一驗證器。在運行驗證者時,由於客觀環境的網絡故障或者配置錯誤可能導致Inactivity或Slashing的發生,從而錯失獎勵。DVT引入了節點集群來維護單一驗證器(多對一),例如只要滿足5/7的活躍節點閾值,則執行驗證,消除了單點故障的可能性。

Source:rated.network

從數據角度看,Rated根據Proposal Effectiveness、Attestation Effectiveness和 Slashing Record等維度提供了各質押服務商的評級。以太坊驗證者的整體Effectiveness水平約為96.9%,尚未達到理想水平。

由於成為Lido的Node Operator需要DAO治理批准,而成為Rocketpool的Node Operator則無需許可,因此猜測兩者評級相差近2%可能是Node Operator參差不齊的能力所致。

日前,Lido已經與Obol Network和SSV Network等DVT服務提供商進行集成測 試。Lido還在V2的Staking Router中引入了DVT模塊,其中包含Obol的分佈式驗證者集群和SSV節點。

可以預見,DVT作為底層基礎設施,未來將成為質押賽道的行業標準,但在普通用戶的視角下幾乎沒有感知。

Source:clientdiversity.org

除DVT之外,共識層和執行層客戶端的多樣性同樣重要。

結語

Source:David Hoffman

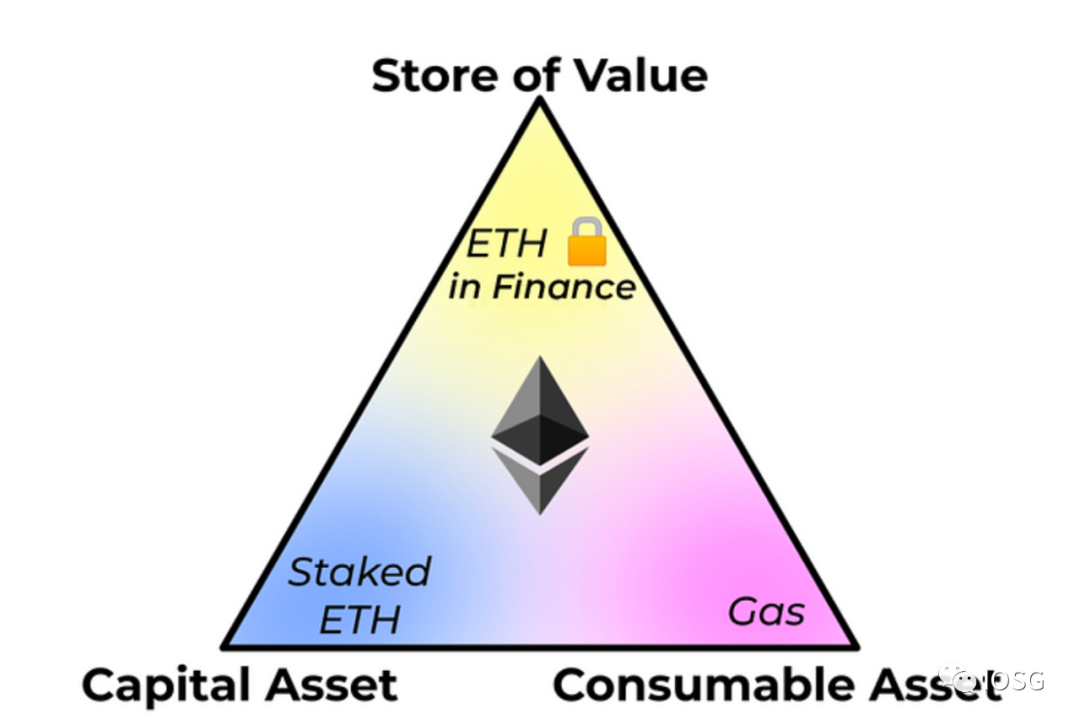

1997年Robert Greer提出了三種資產類別:

資本資產:能夠產生價值/現金流的資產,例如股票、債券等;

可轉換/消耗性資產:能夠被一次性消費、燃燒或轉換,例如石油、咖啡;

價值存儲資產:價值在時/空間上持續存在,具有稀缺性,例如黃金、比特幣。

David Hoffman在2019年指出,以太坊能夠同時作為上述三種資產:質押的ETH 作為資本資產,Gas作為消耗性資產,鎖定在DeFi中的ETH作為價值存儲資產。

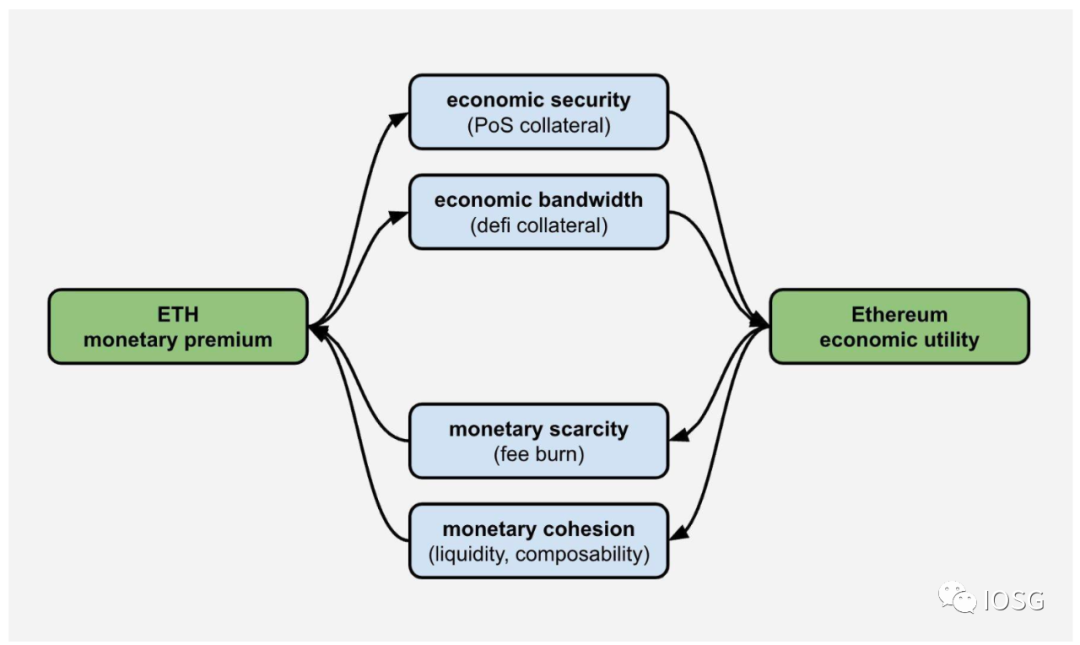

Source:Jon Charbonneau

今年2月,Jon在上表中給出了更詳細的劃分:

質押或再質押的ETH,包括stETH等流動性質押代幣,代表能夠產生價值/現金流的資產,作為資本資產;

Layer1和Layer2的Gas開銷,以及Layer2在Layer1的DA花費,能夠被一次性消費、燃燒,作為消耗性資產;

DAO金庫等儲備資產,Ce/DeFi的抵押品,以及NFT交易、MEV計價、代幣交易對等分別作為記賬單位和交換媒介,價值在時/空間上持續存在,作為價值存儲資產。

Source:Justin Drake

從19年到23年,隨著以太坊生態的蓬勃發展,ETH的效用在不斷外延------直觀的體現在於作為NFT的計價單位、作為Layer2的Gas Token、MEV、以及LST和基於LST構建的衍生品,甚至通過Restaking將經濟安全擴展到中間件,將價值回流到質押者。

Shapella之後以太坊質押協議級別的改動暫告一段落,之後更多的可能是應用級別的故事。筆者認為質押賽道儘管由來已久,但隨著一些重要事件所帶來的變化 ,仍然可能對現有的格局進行衝擊,並因此帶來隱含的投資機會。