瘋狂加息的美聯儲會議釋放了什麼信號?

一如既往,真正的“魔鬼”隱藏在細節中。

一如既往,真正的“魔鬼”隱藏在細節中。作者:Alf

原文編譯:Jack(0x137),BlockBeats

這次美聯儲 FOMC 會議很有趣。一如既往,真正的「魔鬼」隱藏在細節中,讓我們來看看一些最有趣的細微差別和市場影響。

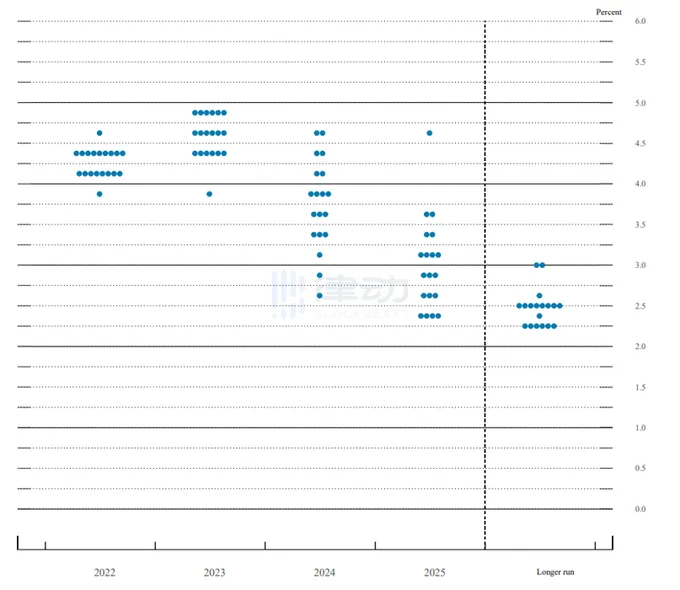

「相信我,我們的緊縮政策足以將通脹率降至 2%」,這就是鮑威爾結束新聞發布會時說的話,所釋放出的強烈信息反映在了更新的點圖中。

有趣的是,12/19 的 FOMC 參與者預計到 2023 年 12 月聯邦基金利率將在 4.50 - 5.00% 之間。儘管點圖的預測能力很差,但它的信號效果很明顯------美聯儲已準備好讓緊縮的環境保持很長時間。

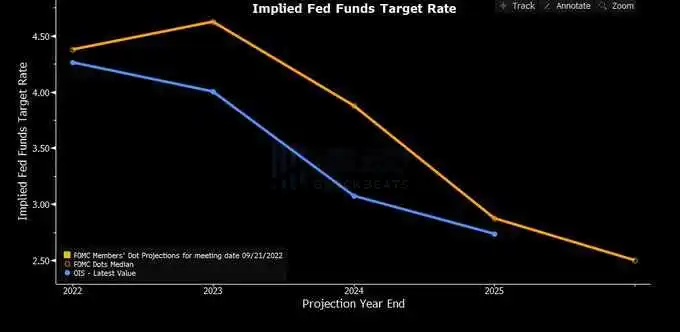

那市場(藍色)對如此激進的點陣圖(橙色)是否買單呢?

答案是,一般般。OIS 市場以 4.6% 的類似終端利率定價,但確實很難相信美聯儲可以在 2 年時間裡將利率保持在 4% 以上。

(衰退)數據>點圖。

鮑威爾在會議上多次提到 70 年代後期:在與通脹作鬥爭的同時過早放鬆貨幣政策可能會產生不良後果。

核心 PCE 基本沒有呈現出直線下降的趨勢,更不用說暫停收緊政策了,「我們會一直堅持,直到工作完成」。

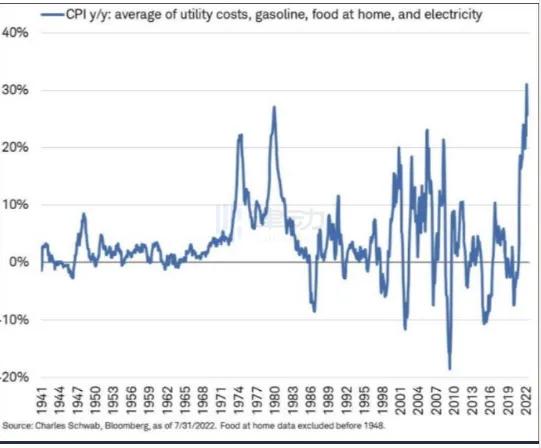

鮑威爾提到的「必需品」通脹似乎也有相關性,好似只要它還存在,低收入者就會利用仍然緊張的勞動力市場,去要求進一步增加自己的工資。

畢竟在消費支出方面,低收入者代表了一個重要的群體。

總而言之,這是對傑克遜霍爾演講的又一次重申:美聯儲將堅持下去,直到工作完成,他們明白痛苦對於降低通脹來說是必要的。

但 CPI 如果無法降低,將在未來產生更多代價。換句話說,美聯儲不反轉了。

在我們轉向市場影響之前,我發現有趣的是,鮑威爾完全不考慮兜售房貸證券。低概率、高影響的事件:它會「幫助」美聯儲進一步削弱房地產市場,但也可能在市場上引發意外。所以暫時不提它了。

轉向市場,讓我們先看看債券。

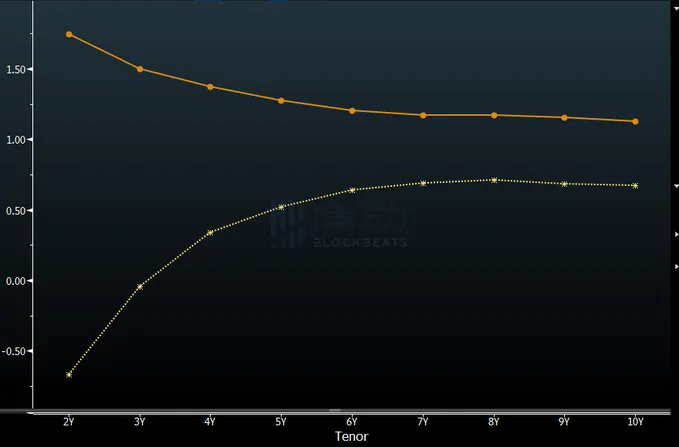

實際收益率基本沒有變化,但鮑威爾會很高興地注意到今天的整個實際收益率曲線(橙色)遠高於 0%------緊縮政策還有條件持續更長的時間。而這在 3 個月前並非如此(黃色)。

債券市場的高實際收益率不一定就利好風險資產。但如果實際增長也在放緩,它們就會成為一體------這正是現在正在發生的事情。

美聯儲收緊的力度越大,對未來增長造成的長期損害就越大。最清晰的表達是收益率曲線的斜率,它又一次開始急劇變平。

美國 2s10s OIS 曲線以負 90 個基點交易,美聯儲政策越猛,反轉的就越多。

對於長期債券來說,我們正處於一個非常有趣的時刻,因為現在額外的前端收緊可能會導致長期債券收益率下降,正如我們今天所看到的那樣。

與前端利率水平相比,對長期名義增長的損害可能成為 30 年期債券更相關的驅動力。

總體而言,就風險資產而言,情況很簡單:如果它們上漲,金融環境就會放鬆,而美聯儲不喜歡這樣。

此外,我們可以簡單地繪製一個 5 年期債券實際利率(橙色)與 SPX(藍色,倒置)的比較圖,你看到這個明顯的差距了嗎?

即使沒有下調收益或假設更大的風險溢價,風險資產在這裡似乎也不是一個很好的投資機會。

我的 Base Case 是,SPX 將重新測試 2022 年的低點。

那貴金屬呢?

當囤積形式的美元現金名義上支付 4% 以上的實際利率時,也可能是正的實際利率,替代和無息形式的貨幣往往會被降級。也就是說,對黃金不利。