如何評估一個DeFi項目的耕收風險及效益?

DeFi 熱潮還在延續,高收益獲取的同時又暗藏著各種陷阱和風險,投資者如何評估一個DeFi?本文可以提供一個思路。

DeFi 熱潮還在延續,高收益獲取的同時又暗藏著各種陷阱和風險,投資者如何評估一個DeFi?本文可以提供一個思路。本文發布於Steaker,作者Wilson。

本文整理自Steaker DeFi Team 在進行DeFi Farming 時會先行確認的清單,可以說是我們評估是否進場耕收某個新DeFi 項目的SOP/Checklist。在閱讀本文之前,建議讀者先閱讀以下關於DeFi 和Yield Farming 的介紹,以便對文章內容有更加充分的了解。

·DeFi(去中心化金融):DeFi 建立在以太坊平台上,通過智能合約執行資產或協議,組合成新的項目或金融產品,因此也被稱為「貨幣樂高」。在這種概念下,金融服務不必非得透過中心化機構如銀行運行,用戶在其中擁有很大的參與自由度,實現了最初「去中心化」、「透明化」的理念。

·Yield Farming:提供流動性給DeFi 協議以賺取獎勵(流動性挖礦Liquidity Mining),從而操作不同DeFi 協議,將加密貨幣資產報酬率極大化的交易策略,這個行動被比喻成耕作(farming)收益(yield)。

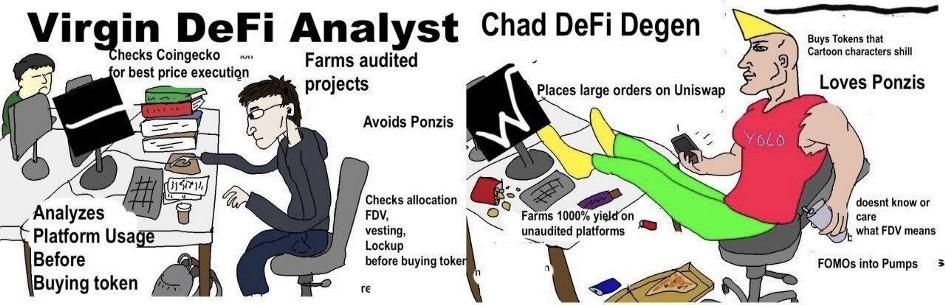

很多人以為DeFi 耕收就是像上圖右邊的Chad DeFi Degen,看哪個項目APY 高就把錢放在哪,但這樣操作的結果通常不會太好;而Steaker DeFi Team 則是屬於上圖左邊的保守分析師(Virgin DeFi Analyst),經過縝密的研究、分析,有策略地去進行配置。

Part 0: 評估DeFi 項目的基本原則

市場上許多DeFi 項目炒得火熱,但詐騙或黑客進入的事件也層出不窮,在此情況下,如何挑選出安全且獲利較佳的項目?Steaker DeFi Team 會從下列三個部分進行審視,再決定是否進場做流動性挖礦,其中智能合約的內容更是重中之重,要先確認智能合約沒問題,才會繼續進行下一步評估:

1、Smart Contract 智能合約

智能合約是一組在區塊鏈上執行的代碼,可以針對不同的應用去設計不同的協議,在無需雙方信任下,只要滿足協議所設定的條件,就會被觸發並自動執行協議的內容,且因區塊鏈的特性,使得智能合約具有公開透明、效率高等優點。然而智能合約的程式是人為寫入的,因此要多留意有沒有可疑的函數,任何多餘不必要的代碼都有其風險,本文後半篇幅會深入說明需要注意的重點。

2、Token/Economics 代幣與策略平台的經濟模型

不同項目都會設計自己的代幣經濟模型,以便讓平台能有好的運作模式,吸引更多使用者提供流動性,常見的幾個面向在於共識機制、代幣供應量、供應規則像是增發率、費用市場、驗證者收益率和目標質押比例等等,甚至一些新興DeFi 項目還會設定投票規則等社群治理的功能,深入研究才能發現其中的投資機會與潛在風險。

3、Community 團隊與社群經營

每個DeFi 項目背後都有各自的團隊。在加密貨幣的世界裡,社群經營很重要,建議務必要評估,團隊是否值得信賴,就算是匿名團隊,也可以觀察是否有用心在經營社群,例如Twitter, Discord, Telegram, Medium 等平台,都是常見的社群網站,能觀察此項目的用戶活躍程度以及開發團隊是否對項目負責,以降低項目失敗或詐騙的風險。

Part 1: 智能合約Smart Contract

"我一直蠻認同Elon Musk的第一原理這件事,很多做事的方式有其脈絡,而脈絡和歷史淵源也有其參考價值這點我也不反對,但有時候時間久了或是時代的變遷,科技的進展導致假設前提不一樣時,其實隨時還是要回頭看第一原理。在區塊鏈的世界裡,代碼就是第一原理,所以有問題大多能在智能合約內先發現或是預防,這也是為何我把智能合約放第一位的原因。"

Wilson 在原文中指出合約裡代碼的重要性,接下來我們可以從第三方審計、項目分岔(fork)前後對比、以及開發團隊的設定等方面,來判斷智能合約是否有安全疑慮。

1、是否有第三方審計?

在看到一個DeFi 項目時,可以先提出安全性相關的問題,例如:這個項目有沒有經過可信的第三方審計公司看過?有沒有主動提供公開的報告?知名的DeFi 項目都有經過審計,如果發現沒有的話就要謹慎評估一下,沒有審計過的項目可能伴隨著風險。但是新出來且收益不錯的項目都不會有此類報告,因為審計公司動作很慢,等到報告出來再進場時,收益已經被稀釋,年化也降了下來。

Steaker DeFi Team 對於區塊鏈技術和智能合約開發都非常熟悉,所以不會等到有報告出來才行動,會直接去看Etherscan 上驗證過的源代碼,檢查過風險與相關報酬後,確認沒問題基本上就能直接進場,搶到最新又安全的耕收獲益。

2、是否是由其他項目分岔出來的?

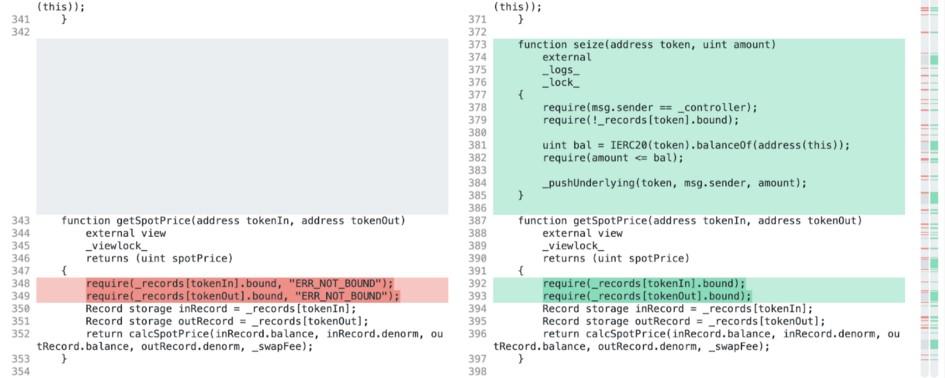

沒有審計報告也沒關係,如果項目宣稱是分岔(fork)自哪個有年頭的項目,就能找找看有沒有相關Diff(比較代碼差異)的報告,無論是項目方自行提供的或是自己去抓代碼來比對都可。這個方式會比等審計報告來得更快,以這個文件為例,檢查Diff,像Cream Swap就有主動提供與Balancer的Diff報告,他們改了哪些部分、增加了什麼功能都能在上面清楚看到。

添加了將未綁定代幣移動到資金池管理方的控制權,當獎品被分發到池中時(例如COMP或CREAM),這是很有用的。

這段敘述表示加了這個函數是為了拿出不必要在此資金池出現的資產,通常是誤傳的數位資產,在意外獲取其他種類的代幣和救援一些打錯代幣的使用者時非常有用。

3.有沒有可疑的函數?合約最大權限者能否大量拋售代幣?

智能合約裡面還需要檢查有沒有可疑的函數,比方說可以改動數位資產報價或是無限增發代幣數量等等,甚至是移動流動池資金的功能,任何多餘不必要的函數或是代碼都有其風險。

4.有沒有燒掉私鑰(Burn Key)或設定時間鎖(Time Lock)等保護措施?

這是實務上常見的作法,合約最大權限的角色稱為Admin/Owner,大多數情況會是部署合約的Deployer,可以細看合約中有權限做增發、凍結、暫停或是燒毀等等動作的是哪個地址,或是說這個地址還有沒有權限做這些rug pull 使用者的動作。

Rug Pull在幣圈裡通常是指有權限者等大家把錢放進來後大量拋售,將資金一次抽走,造成幣價快速滑落。

像YFI 系列的玩家,在進行多池流動性挖礦前,都会很在意合約有沒有燒掉私鑰(Burn Key),這時可以看Admin 的地址是不是看起來不可能有人擁有的地址,或者說,沒有人可執行增加或移動資金的函數。以based money 舉例來說,他們一開始就在官網上直接聲明:"唯一的規則是任何人都不能改變規則。沒有所有者,而且由於私鑰已被燒毀,合同無法更改。這不可能出現詐騙。"

如果真的去看合約,就能夠驗證以上聲明,這一部分是取信於用戶的方式。

另一個方式是設定時間鎖(Time Lock),如果項目需要保持日後修改的彈性,但又想取得大家對項目的信任,就會設時間鎖,常見天數是兩到三天。也就是說,一旦項目方想要把錢都移走,或是進行一些違背當初約定的操作,他的動作都會被揭露在區塊鏈上,必須要等兩到三天才會真正執行,時間長度足夠讓大眾能夠反應,如果察覺有異狀,代幣持有者可以馬上賣掉其代幣或是把資金移走。

但如果項目方是真的要在更新或改進項目的話,就會先公布給用戶,進行真正的改動時,用戶們也能在兩到三天內於區塊鏈上查看改動的內容。

Part 2: Token/Economics 代幣/經濟模型

謹記第一原理:確認智能合約的代碼,確認沒問題後,也只是通過比較技術性的第一關,第二關是要看更多實用層面的部分,以下我們會談論更多實際運作的重點。

1.應用和估值

DeFi 項目的應用類型也是非常重要的,並非看到很高的年化收益率就要直接衝進市場,每種DeFi 應用都有其對應的估值和走期。現在應用非常多元,硬需求不外乎是借貸市場、交易市場、合約市場、投資策略平台等等,這種長期有需求的項目估值都會大一些,持久性也會比較好。有些項目只是純粹讓大家挖礦,提供平台交易流動性,直到獎勵發完後就沒後續規劃,這種走期就會短一點。

例如做借貸市場的Cream及Compound兩個項目,他們的治理代幣都有幾年的釋放期,而抵押放貸和借款是槓桿交易與金融市場的基礎建設,可說是「剛需」,這幾個項目背後又有社群治理以及流動性挖礦的機制,屬於可以看好幾年的項目。如果是單純分岔(fork)別的項目而沒有自己未來產品的項目,就只能短短的放,而且估值也不會太大,因為無從比較。像是Sushi Swap或是去年大多數以食物命名的項目,只要用戶在Uniswap提供流動性,就能夠參與挖礦,但挖到之後只能賣掉,並沒有未來的治理用途。

2.進池前要準備什麼代幣

有許多DeFi 項目要求用戶將代幣放入資金池,提供流動性。在放入池子前,要先思考要準備哪種代幣,選擇穩定幣、有幣價起伏的幣,或是提供不只單一種幣,都会影響收益。

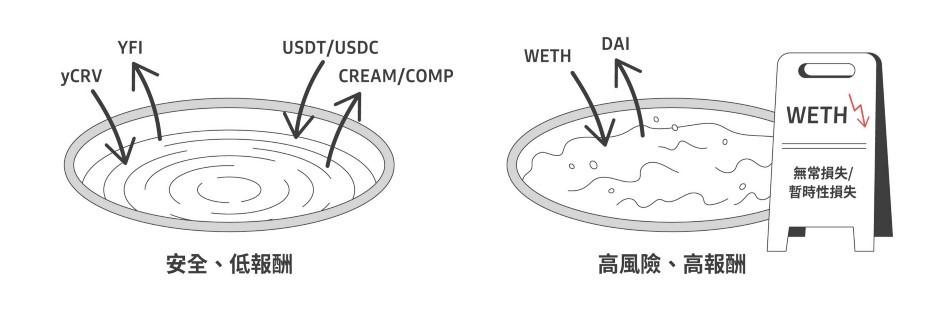

如果只是俗稱的白嫖池,只要提供穩定幣放著並領取代幣,那就是相對安全且風險較低的方式。像是YFI 的一池,只要鑄造yCRV 進去質押(stake)便能獲得策略平台提供的YFI 幣作為獎勵;抵押USDT, USDC 進到Cream/Compound 也能獲得CREAM/COMP 等獎勵幣。這些都是屬於拿到代幣直接賣掉即可獲利的方式,本金也是穩定幣並不會受波動影響,但是年化收益率(APY)通常比較低。

3.無償性損失

3.無償性損失

除了前面講到的白嫖池外,另外一種池風險與報酬較高,可能會面臨無常損失(Impermanent Loss,簡稱IL),或稱暫時性損失。

·Impermanent Loss(無常損失/暫時性損失):在去中心化交易所中,流動性提供者會同時成為買方與賣方,池中的代幣隨著交易會有價格變化,影響持倉變化,因此在價格下跌時,不只本金在虧損,在被強迫加倉的同時也會越虧越多。

然而,暫時性並不是字面上想像的那麼暫時,只要有IL 的池子,用戶在撤回來時是有高機率會賠錢的,除非撤出時機抓得很好,或是深入理解後有做避險操作。不過高風險通常也會有高年化,就看在承擔風險損失之下,是不是能夠在短時間挖回損失的資金量。

在面對池子的時候,要能分辨這個池子會不會有IL,有的話如何應對、沒有的話還有沒有其他的風險,例如系統設計的滑價等等,都是需要考量的風險。

4.市場的流動性

這是高淨值用戶或是機構用戶資金需特別注意的地方,雖然DeFi 獲利可觀,也成為幣圈的熱門話題,但是資金量比起傳統交易市場還是小了不少,如果有大量資金要入場,很可能就會稀釋了整個年化收益率。

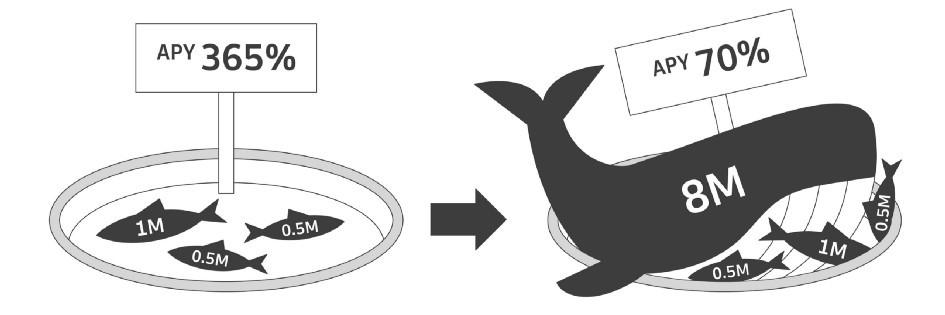

舉例來說,可能某個池子裡面資金量大約為兩百萬美金,目前年化收益率可以有365%,非常誘人,結果一個大戶直接注入八百萬美金,年化收益率就掉到了70 % 以下,和預期可以一天賺1% 左右相去甚大。

又或者是,大戶挖到了市值一百萬美金的治理代幣,想要賣掉時,發現此幣種最大交易市場Uniswap 的liquidity 只有十萬美金,一賣就直接把價格砸到零,那報酬就不可能有一百萬美金,可能連十分之一都不到,這也是最開始就要先做調查的部分。

當然散戶不會有這個問題,資金量小的好處是不用擔心這部分,不過會面臨昂貴的Gas費的問題。在DeFi熱潮期間,Gas價格其實都非常高,大多時間都要200--1000 gwei的交易才能順利被收進區塊確認,發一筆成功的交易都要2--10 USD左右,其他動作像質押(stake )、存入(deposit)、提出(withdraw)也可能要5--100 USD。完成一個複雜的DeFi操作需要不止一筆交易,要發五、六筆交易都有可能。所以散戶本金量不夠大的話,能獲得的利潤根本不夠負擔。

5.項方的特殊規則設定

接著,來介紹一些比較特別的規則,有些項目會有自己的治理代幣的特殊經濟規則,包含Halving,Burning,Minting,Rebase等等,其中以Rebase 的方式風險最大,為大家簡單介紹一下這幾個動作。

·Halving(減半):同樣時間內,獎勵的代幣流入市場的數量減少一半,意即代幣發行速度減半。

·Burning(燒毀):代幣燒毀指的是由項方將部分代幣永遠移除,降低發行總供應量,不但減少在市場流通的代幣數量,同時也讓代幣更稀缺,可能使代幣價格提高。

·Minting(鑄幣/ 增發):一開始發行時鑄造的代幣、或是後續團隊決定進行增發,都会使用Minting,也代表代幣總供應量的增加。

·Rebase(彈性供應調整):根據市場需求變動,當代幣價格改變時,供應量也隨之彈性調整,用戶擁有的代幣價值仍相同。藉由供應量的擴大(Expanding)或收縮(Contracting),使代幣回到目標價格,例如Ampleforth 或是YAM Finance 皆有此機制設定。

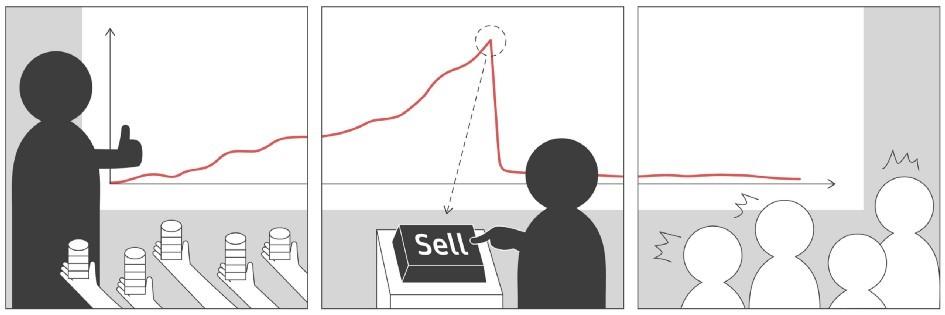

其中在2020年超紅的YAM就是改進自AMPL的代幣供應量規則,錨定Uniswap上穩定幣的市場價格,用戶手上的數量會隨著價格變動而增減。有些用戶沒有搞清楚這代幣總體經濟的概念就進來玩,加上當時發現的rebase bug和一連串中心化交易所發生的事件,這些事爆發後來不及跑,就會像下面這張截圖苦主一樣,發生了什麼事都不知道,然後錢就蒸發了:

Part 3: Community 社群運營

最後一部分是挺重要的加分項,團隊有沒有花心力經營社群以及公開資訊,也是不可或缺的。

有無上架主流資訊平台?

想知道團隊是否有經驗,並且熟悉加密貨幣圈的生態,就是看他們有沒有在主流資訊網站申請上架。許多只想做短期的詐騙項目,或是利用加密貨幣和DeFi 當噱頭發幣的組織,根本不會在這些平台上做努力,更甚者根本不懂到哪去上傳自己的治理代幣logo。在此列出幾個較常見的資訊網站:

CoinMarketCap , Coingecko:加密貨幣市值排名幣價查詢網站

DeFi Pulse:知名去中心化項目市值排名網站

Yieldfarming.info:DeFi Degen查詢耕收年化收益的網站

Etherscan:知名以太坊區塊鏈瀏覽器

1、團隊是誰?背後有誰投資或知名KOL推薦?

團隊有沒有在合約中署名、有沒有知名創投投資、有沒有正派的社群KOL介紹,這些還是占一些關鍵因素。不過去年的DeFi 熱潮和2017 年的ICO 盛況相比,DeFi 項目都是先有產品再發幣,跟之前只寫白皮書就發幣募資的ICO 不太一樣,因此評估上更加複雜。

DeFi 產品通常都是智能合約,團隊有沒有署名就沒那麼重要,主要看智能合約有沒有問題,所以像Sushi,Based 等匿名的團隊做的項目還是很多使用者參與。

不過有署名的團隊也是會走比較長期,畢竟被大眾關注著,需要出面負責。另外也可以看項目有沒有共同簽章者(co-signers),像是知名DeFi項目YFI的Andre Cronje就是因為獨自開發擁有的權力太大,後來分散YFI minting的管理私鑰變為多重簽章,也找了很多加密貨幣社群的KOL擔任Co-signers。此種方式也影響了後面很多DeFi項目社群的效仿,例如說Cream的共同簽章者,也有不少幣圈知名人士,有Compound的CEO, Robert Leshner,也有FTX的CEO, Sam Bankman -Fried和Multicoin Capital的Kyle Samani。有別於以前是VC用投錢的方式支持,這次DeFi是用社群治理的方式參與,一樣有讓項目變得更正派的效果。

2、主流社群平台的演變

經營社群的方式也開始轉變,Discord 和Twitter 變為主力,在Twitter 上要持續的跟不同幣圈KOL 互動並發表心得,項目的最新狀況也會最快在上面更新,包含幣安的執行長趙長鵬(CZ) 也很常使用Twitter 發文。Discord, Telegram 則是國外幣圈社群經常使用的平台,不同項目的用戶會在頻道(channel) 內互相討論,可以觀察這些社群的活躍程度,而Medium 就是發比較正式且詳細的內容平台,常用於公告重要事項。

結語

隨著DeFi 的興起,大家從熱烈討論它的高報酬到逐漸熟悉背後運作的機制,然而就像Wilson 在文中所指出的,DeFi 是個利基的市場,有很多賺錢的機會,相對的門檻也較高,需要一定的專業才能從眼花撩亂的項目中,找出真正安全且有獲利機會的項目。幣圈一天等於人間一年,市場每天瞬息萬變,在產業工作的人會最先知道新消息,等到市面上出現很多資訊整理、或是教育懶人包再介紹時,機會早已溜走,只剩下失效的玩法和被炒得高昂的幣價,這時候再進入市場便來不及了。

本文內容不構成任何投資建議,純粹分享經驗與分析,玩任何DeFi 遊戲之前應自行研究理解,並只使用你可以承擔損失的資金進場。