央行工作論文:區塊鏈能做什麼、不能做什麼?

迄今為止,還沒有一項技術創新對金融體系產生過顛覆性影響,區塊鏈也不會例外。

迄今為止,還沒有一項技術創新對金融體系產生過顛覆性影響,區塊鏈也不會例外。本文於2018年11月6日首發於中國人民銀行官網,並經星球日報整理。

2018年11 月 6 日下午,中國人民銀行發布工作論文《區塊鏈能做什麼、不能做什麼?》,主要從經濟學角度研究了區塊鏈能做什麼、不能做什麼。本文對其論文內容進行簡要摘錄。

一、先貼出該論文最後的結論:

總的來說,目前真正落地並產生社會效益的區塊鏈項目很少,除了區塊鏈物理性能不高以外,區塊鏈經濟功能的短板也是重要原因。應在持續研究和試驗的基礎上,理性客觀評估區塊鏈能做什麼、不能做什麼。

一是不要誇大或迷信區塊鏈的功能。這些年的行業實踐已經證明一些區塊鏈應用方向是不可行的。特別是,現代金融體系在發展過程中不斷吸收各種技術創新。技術創新只要有助於提高金融資源配置效率以及金融交易的安全性、便利性,就會融入金融體系。迄今為止,還沒有一項技術創新對金融體系產生過顛覆性影響,區塊鏈也不會例外。加密貨幣供給沒有靈活性,缺乏內在價值支撐和主權信用擔保,無法有效履行貨幣職能,不可能顛覆或取代法定貨幣。區塊鏈的匿名特徵反而會增加金融交易中反洗錢(AML)和"了解你的客戶"(KYC)的實施難度。但也要看到,我國的一些國情提供了實踐區塊鏈的機會,比如數字票據交易平台有助於緩解我國票據市場分散化的問題。

二是區塊鏈應用要立足實際情況,不要拘泥於一些過於理想化的宗旨。比如,用科技來替代制度和信任是非常困難的,在很多場景甚至就是烏托邦。再比如,去中心化與中心化各有適用場景,不存在優劣之分。現實中完全的去中心化和完全的中心化場景都不多見。很多區塊鏈項目從去中心化宗旨出發,但後期或多或少引入了中心化成分,否則就沒法落地。比如,區塊鏈外信息寫入區塊鏈內,往往需要一個可信任的中心化機構,完全的去中心化是不可能的。

三是目前區塊鏈投融資領域泡沫明顯,投機炒作、市場操縱甚至違規違法等行為普遍,特別是涉及公開發行交易的 Token 的項目。政府有關部門應加強監管,防範金融風險。

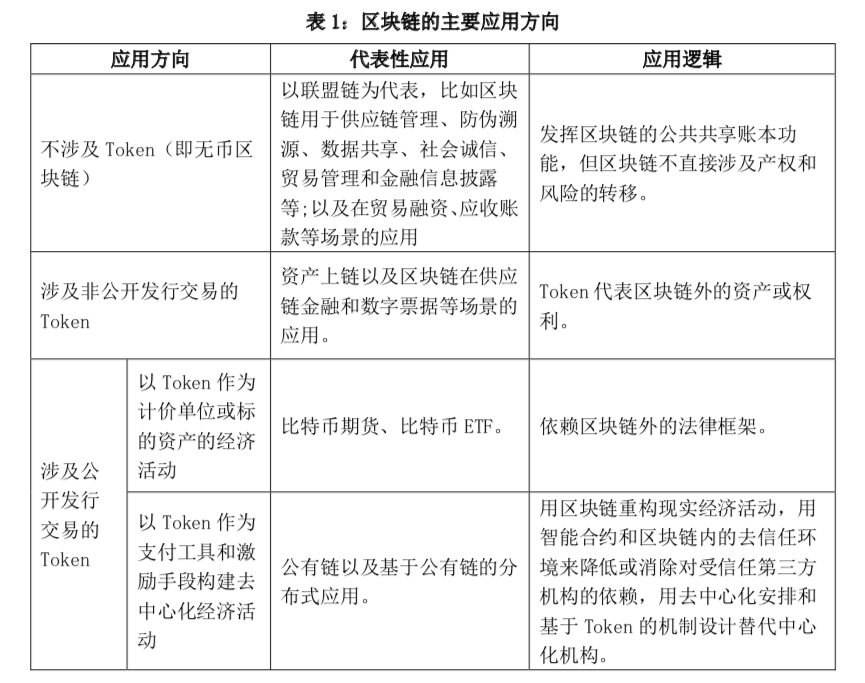

二、"Token"範式、區塊鏈的四類主要應用方向

本論文得出此結論之前,主要從經濟學角度分析區塊鏈的功能,從 Token、智能合約和共識算法三個角度歸納出目前主流區塊鏈系統採取的"Token 範式",並給予經濟學解釋。

三、其它幾個值得關注的點

除了分析區塊鏈的這些主要應用方向,本論文還進一步討論了其中涉及的經濟學問題。關於其中涉及的經濟學問題,有幾個值得關注的點:

1. 穩定幣

目前,由 Tether、Gemini 和 Circle 等公司推出的穩定 加密貨幣方案都採取了以法定貨幣為準備金 1:1 發行穩定加密貨幣的方式,相當於貨幣局(currency board)制度。另一些穩定加密貨幣方案採取所謂的"算法中央銀行"模式(algorithmic central bank),模仿中央銀行公開市場操作,通過發行和回收以加密貨幣計價的債券來調控加密貨幣供給量,以實現加密貨幣價格的穩定。Eichengreen(2018)指出,"算法中央銀行"難以抵禦投機性攻擊。因為攻擊發生時以加密貨幣計價的債券會有顯著折價,通過發行該類債券回收加密貨幣以支撐加密貨幣價格的效果會顯著下降,所以"算法中央銀行"有內在的不穩定性。

需要指出的是,中央銀行數字貨幣(central bank digital currency,簡稱是 CBDC)與穩定加密貨幣有本質不同。中央銀行數字貨幣有負債屬性,是中央銀行直接對金融機構和社會公眾發行的電子貨幣,屬於法定貨幣的一種形態,而且不一定採用區塊鏈內 Token 的形式。本文不深入介紹中央銀行數字貨幣,感興趣的讀者可以參考 CPMI(2018)。

2. 加密貨幣監管的重點

加密貨幣監管的重點在加密貨幣與法定貨幣的兌換環節,其中一個重要問題是反洗錢。加密貨幣洗錢是指應用加密貨幣的匿名性和全球性,使得違法所得的來源和性質難以追溯。

加密貨幣洗錢分為三個環節:1.置入(placement),將 不法獲取的法定貨幣轉換成加密貨幣。一些加密貨幣交易所沒有採取實名制,會給置入環節帶來很大便利。2.分流(layering),使用混幣(mixers)、合幣 (coinjoin)和翻洗(tumblers)等技術以及區塊鏈內地址的匿名性,將加密貨幣在多個地址之間轉移,使其來源難以追溯。3.整合(integration),將"洗乾淨"的加密貨幣整合並轉到"乾淨"地址上,再轉換成法定貨幣或商品。以 ZCash、Dash 和 Monero 為代表的加密貨幣使用了零知識證明、環簽名等匿名技術,會增加反洗錢難度。此外,加密貨幣在全球範圍內流通,不同國家或地區的對加密貨幣的監管標準不一、信息難共享,也會增加反洗錢的難度。

3. 區塊鏈存在的一些不容忽視的治理短板(這部分有刪減,詳細版請戳文末的下載鏈接)

第一,Token 價格波動對基於 Token 的激勵機制的影響。

第二,智能合約的功能短板使現實世界中一些普遍使用的治理機制很難移植 到區塊鏈場景中。

第三,Token 的快速變現機制影響了區塊鏈項目投融資雙方的利益綁定。

第四,鏈內治理(on-chain governance)和鏈外治理(off-chain governance) 的結合問題。 鏈內治理的特點是地址匿名、去信任化環境以及智能合約自動執行,鏈外治理的特點是真實身份、誠信記錄、重複博弈形成的信任和聲譽、非正式的社會資本和社會懲罰以及正式的法律保障。兩類治理能否有效結合,是一個複雜、有待進一步研究的問題。

4. 關於區塊鏈的經濟安全邊界

Budish (2018)從經受攻擊的角度,研究了以比特幣為代表的基於 POW 的公有鏈的安全性,並提出了若干提高安全性的 經濟激勵措施。作者認為,這類區塊鏈的經濟重要性越高(比如,設想比特幣市值接近黃金),那麼惡意攻擊它們的可能性也越高,因此要對公有鏈的大規模應用持懷疑和審慎態度,企業和政府在數據安全方面有比公有鏈更便宜的技術。