바로 오늘 밤, 전 세계가 "엔비디아 시간"을 기다리고 있습니다

최신 재무 보고서가 엔비디아 주가를 다시 상승시킬 수 있을까요? 시장은 일반적으로 엔비디아의 2분기 매출이 전년 대비 두 배로 증가할 것으로 예상하고 있으며, 매출은 약 112% 증가하여 286.8억 달러에 이를 것으로 보입니다.

최신 재무 보고서가 엔비디아 주가를 다시 상승시킬 수 있을까요? 시장은 일반적으로 엔비디아의 2분기 매출이 전년 대비 두 배로 증가할 것으로 예상하고 있으며, 매출은 약 112% 증가하여 286.8억 달러에 이를 것으로 보입니다.저자: 롱위에, 월스트리트 저널

시장이 고대하던 "엔비디아 시간"이 곧 다가옵니다.

미 동부 시간 수요일, 미국 주식 시장이 마감한 후 "세계에서 가장 중요한 주식"으로 불리는 엔비디아가 2025 회계연도 2분기 실적을 발표하고, 이어서 실적 전화 회의를 진행할 예정입니다. 엔비디아의 성적표는 자사뿐만 아니라 전 세계 기술 및 금융 산업의 산업 체인과도 관련이 있습니다.

AI 열풍 속에서 "독주"하는 엔비디아는 시장의 큰 기대를 받고 있습니다. 시장에서는 엔비디아가 이번 분기 매출이 전년 대비 두 배로 증가할 것으로 낙관하고 있으며, 회사 주가가 다시 최고치를 경신할 것으로 기대하고 있습니다. 물론 "AI가 과열됐다", "엔비디아의 가치가 과대평가됐다"는 의구심도 끊임없이 제기되고 있습니다.

엔비디아가 시장의 낙관적인 기대를 받아 "AI 신뢰"를 지속할 수 있을지가 관건입니다. 모건 스탠리는 엔비디아의 수익이 예상치를 초과할 경우 AI 관련 주식이 3-15% 상승할 수 있다고 언급했으며, 반대로 실적이 실망스러울 경우 AI 주식이 큰 하락을 겪을 것이라고 경고했습니다. 뱅크 오브 아메리카는 엔비디아의 실적이 실망스러울 경우 약 10%의 변동성이 발생할 수 있으며, 이는 약 3천억 달러의 변동성을 의미한다고 보았습니다.

실적 외에도 엔비디아의 차세대 AI 칩 Blackwell의 생산 일정도 주목받고 있습니다.

제로헤지에 따르면, 일반적으로 엔비디아의 실적 데이터는 미국 동부 시간 오후 4시 20분경 (중국 시간 목요일 오전 4시 20분)에 발표되며, 이후 미국 동부 시간 오후 5시(중국 시간 목요일 오전 5시)에 전화 회의가 진행됩니다.

1. 매출이 두 배로 증가할 수 있을까? 시장의 일반적인 기대는 낙관적

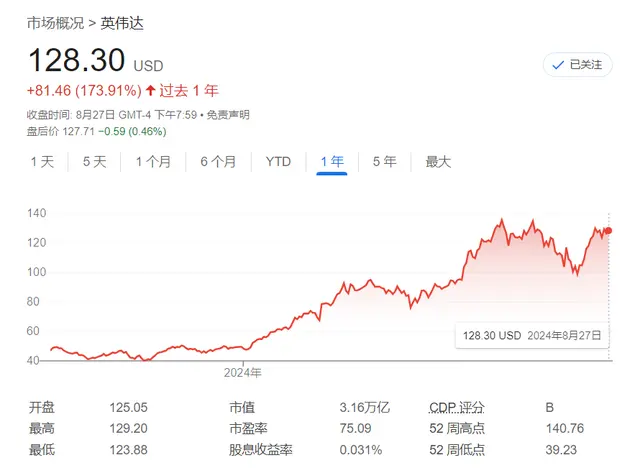

올해 현재 엔비디아의 주가는 170% 이상 상승했으며, 시가총액은 3조 달러를 넘고 있습니다. 반면 S&P 500 지수의 평균 구성 주식은 990억 달러에 불과합니다. 그러나 Koyfin의 데이터에 따르면, 이 주식은 6월에 약 135달러의 정점을 찍은 이후 다소 정체된 상태입니다.

최신 실적이 엔비디아의 주가를 다시 끌어올릴 수 있을까요? 시장은 일반적으로 엔비디아의 2분기 매출이 전년 대비 두 배로 증가할 것으로 예상하고 있으며, 이는 약 112% 증가하여 286.8억 달러에 이를 것으로 보입니다.

골드만삭스는 엔비디아를 지지하며 시장 예상치를 초과하는 매출 전망을 제시했습니다. 이 기관은 엔비디아의 2분기 매출이 297.69억 달러, 주당 수익이 0.68달러에 이를 것으로 예상하며, 이는 각각 시장 예상치를 4.1% 및 5.9% 초과하는 수치입니다. 골드만삭스는 2분기 실적이 엔비디아 H100 GPU에 대한 수요가 여전히 강할 것임을 보여줄 것이라고 믿고 있으며, H200의 대량 출하가 시작될 것이라고 밝혔습니다. 골드만삭스는 다음과 같이 언급했습니다:

엔비디아의 수익에는 상승 여지가 있으며, 2025 회계연도의 주당 수익(GIR)은 4.16달러로 예상됩니다. 강력한 수요 추세가 지속되고 있으며, 클라우드 서비스 제공업체(CSP)와 기업 수요가 여전히 강력하여 엔비디아의 실적을 뒷받침할 수 있습니다. 지난 몇 분기의 실적 리듬은 매 분기 수익이 예상보다 약 150억 달러 높았으며(7월 분기의 수익 예상치 약 288억 달러를 기준으로), 다음 분기의 수익은 전분기 대비 약 200억 달러 증가할 것으로 예상됩니다.

모건 스탠리는 엔비디아의 2분기 매출이 298.5억 달러에 이를 것으로 예상하며, 이는 시장의 일반적인 합의(286억 달러)를 초과하는 수치입니다. 가이던스 범위는 274.4~285.6억 달러입니다:

2분기 예상 매출: 298.5억 달러, 가이던스 범위 274.4~285.6억 달러, 시장 합의는 286억 달러; 데이터 센터 매출: 255.2억 달러(지난 분기 226억 달러); 총 이익률 76.2%(가이던스 범위 75%-76%); 주당 수익 EPS는 0.69달러로, 시장의 일반적인 합의는 0.64달러입니다. 실적 가이던스는 3분기 매출 329.5억 달러, 시장의 일반적인 합의는 314.1억 달러입니다. 2025 회계연도와 2026 회계연도의 매출은 각각 1257억 달러와 1866억 달러로, 시장의 일반적인 합의는 1203억 달러와 1661.8억 달러입니다.

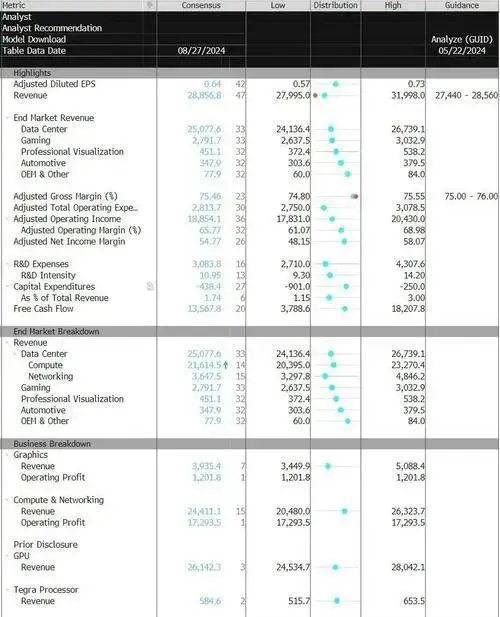

그림: 현재 시장에서 엔비디아 실적에 대한 예상치

모건 스탠리는 8월 25일의 연구 보고서에서 엔비디아의 실적에 대해 낙관적인 입장을 보였습니다. "우리는 이번 분기가 강력할 것이며, 높은 예상치를 초과할 가능성이 높다고 생각합니다."

모건 스탠리는 엔비디아의 수익이 예상치를 초과할 경우 AI 관련 주식의 가격이 3-15% 상승할 수 있다고 지적했습니다. 반대로 예상에 미치지 못할 경우, 전체 AI 주식 그룹이 5-10% 하락할 수 있으며, 주식 선택의 우선순위가 뒤바뀔 수 있다고 경고했습니다.

그러나 모건 스탠리는 3분기 실적이 실망스러워도 "AI 관련 주식을 포기하지 말라"고 조언했습니다. 그들은 AI 주식의 가치가 이미 재조정되었으며, 현재는 여전히 거품 수준에 도달하지 않았고, 주가가 가격 발견 단계에서 일부 조정을 겪는 것은 정상이라고 생각합니다.

흥미롭게도, 암호화폐 시장은 엔비디아에 대해 조용히 긍정적인 신호를 보냈습니다. 분석가들은 최근 AI 토큰의 성과를 통해 암호화폐 시장이 엔비디아의 이번 실적에 긍정적인 표를 던진 것으로 보인다고 지적했습니다. AI 암호화 토큰은 지난 주 동안 급등하며 전체 암호화폐 시장을 크게 초과했습니다.

2. 엔비디아, 3천억 달러의 변동성이 예상될까? 뱅크 오브 아메리카는 위험을 과소평가하지 말라고 경고

뱅크 오브 아메리카의 분석가 곤잘로 아시스는 최근 보고서에서 시장이 "엔비디아의 실적이 실망스러울 위험을 과소평가하고 있을 수 있다"고 경고했습니다. 실적 결과는 시장에 예상치 못한 변동성을 가져올 수 있습니다.

현재 옵션 시장은 이미 엔비디아 실적 발표 후 주가의 높은 변동성을 "예약"했습니다. 엔비디아의 옵션 내재 변동성은 10%에 달하며(3조 달러의 시가총액 기준 약 3000억 달러의 변동성), 2018년 이후 이 주식은 실적 발표 당일 하락폭이 8%를 초과한 적이 없습니다. 뱅크 오브 아메리카의 보고서는 다음과 같이 언급했습니다:

엔비디아의 옵션 내재 변동성은 10%로, 이는 주가가 어느 방향으로든 10% 변동할 수 있음을 의미합니다. 2018년 이후 이 주식은 실적 발표 당일 하락폭이 8%를 초과한 적이 없습니다. 8월 5일의 변동성 지수(VIX)는 65로, 더 넓은 시장의 취약성이 회귀하고 있음을 강조하며, S&P 500 지수는 이렇게 큰 충격 후에도 여전히 취약할 수 있으며, 엔비디아 실적의 어떤 불리한 결과도 시장의 불안정을 악화시킬 수 있습니다.

3. 차세대 AI 칩 Blackwell 일정에 대한 우려

모건 스탠리는 엔비디아의 3분기 매출 가이던스가 시장 예상에 미치지 못할 경우 주식에 미치는 영향은 크지 않을 것이라고 보았습니다. 주식에 진정한 영향을 미치는 것은 회사가 칩 설계 조정으로 인한 Blackwell의 지연에 대한 투자자의 우려를 완화할 수 있는지 여부입니다.

엔비디아의 CEO인 젠슨 황은 5월에 이 칩이 올해 2분기에 출하될 것이라고 밝혔습니다. 이달 초, The Information은 이 회사가 생산 문제에 직면해 있으며, 이로 인해 대량 출하가 2025년 1분기로 연기될 수 있다고 보도했습니다. 분석가들은 설계 장애가 출하 시간을 지연시킬 수 있다고 지적했습니다.

모건 스탠리는 이러한 지연 가능성을 배제할 수 없지만, 공급망 조사를 통해 강력한 구매 수요와 클라우드 컴퓨팅 업체의 자본 지출 증가 현상을 관찰한 결과, 현재 AI 칩 시장의 상황이 매우 좋다고 결론지었습니다.

일부 분석가들은 엔비디아가 이전 세대의 Hopper 칩으로 Blackwell 칩 주문을 대체함으로써 Blackwell 칩 지연으로 인한 대부분의 충격을 상쇄할 수 있다고 주장했습니다. HSBC의 분석가 프랭크 리는 8월 보고서에서 "우리는 엔비디아가 하반기에 Blackwell B100/B200 GPU에 대한 중요성을 줄이고, Hopper H200에 대한 중요성을 높일 것으로 예상합니다."라고 썼습니다.

모건 스탠리는 엔비디아의 GB200 생산 능력이 2024년 하반기에 둔화될 것으로 예상하지만, 2025년에 대폭 확장될 것으로 보았습니다. 초기에는 생산량 도전에 직면하겠지만, Blackwell 관련 GPU 출하량은 2025년에 여전히 약 450만 대 이상에 이를 것으로 예상하고 있습니다.

4. 주목할 만한 다른 사항은?

"현재 세계에서 가장 중요한 주식입니다." EMJ Capital의 분석가 에릭 잭슨은 언론에 이렇게 말했습니다. "그들이 실패한다면, 전체 시장에 중대한 문제가 발생할 것입니다. 저는 그들의 주가가 예상치 못한 상승을 할 것이라고 생각합니다."

여러 분석가들은 엔비디아의 실적이 인공지능 투자와 반도체 산업에 대한 공투표라고 보고 있습니다.

그들은 엔비디아의 고속 성장이 불가피하게 둔화될 것이며, 향후 몇 년 동안 동종 경쟁, 거시 경제, 지정학적 위험 등이 점차 드러날 것이라고 언급했습니다. 그러나 그들은 여전히 좋은 시기가 적어도 당분간 지속될 것이라고 믿고 있습니다.

또한 9월은 주식 시장에서 계절적으로 가장 약한 달로 여겨지며, S&P 500 지수는 이 기간 동안 단 44%의 시간만 상승하며 평균 수익률은 -1.20%에 불과합니다. 뱅크 오브 아메리카는 대통령 선거 연도의 9월과 10월 수익률도 좋지 않으며, 평균 각각 -0.46%와 -0.34%에 불과하다고 지적했습니다.