SignalPlus 매크로 분석(20240417): 미국 경제 데이터 강세 및 인플레이션 지속 반등

비록 장중 가격 변동이 심하고 주문 유동성이 부족하여 손익 상황이 여전히 상당히 긴장되지만, 어제 시장은 일시적으로 숨을 쉴 수 있었습니다. 암호화폐 측면에서 BTC 가격은 추가 하락하지 않고, 본 문서를 작성할 당시 6.4만 달러에서 맴돌고 있습니다. 그러나 다른 토큰의 성과는 BTC에 비해 훨씬 미흡합니다...

비록 장중 가격 변동이 심하고 주문 유동성이 부족하여 손익 상황이 여전히 상당히 긴장되지만, 어제 시장은 일시적으로 숨을 쉴 수 있었습니다. 암호화폐 측면에서 BTC 가격은 추가 하락하지 않고, 본 문서를 작성할 당시 6.4만 달러에서 맴돌고 있습니다. 그러나 다른 토큰의 성과는 BTC에 비해 훨씬 미흡합니다...

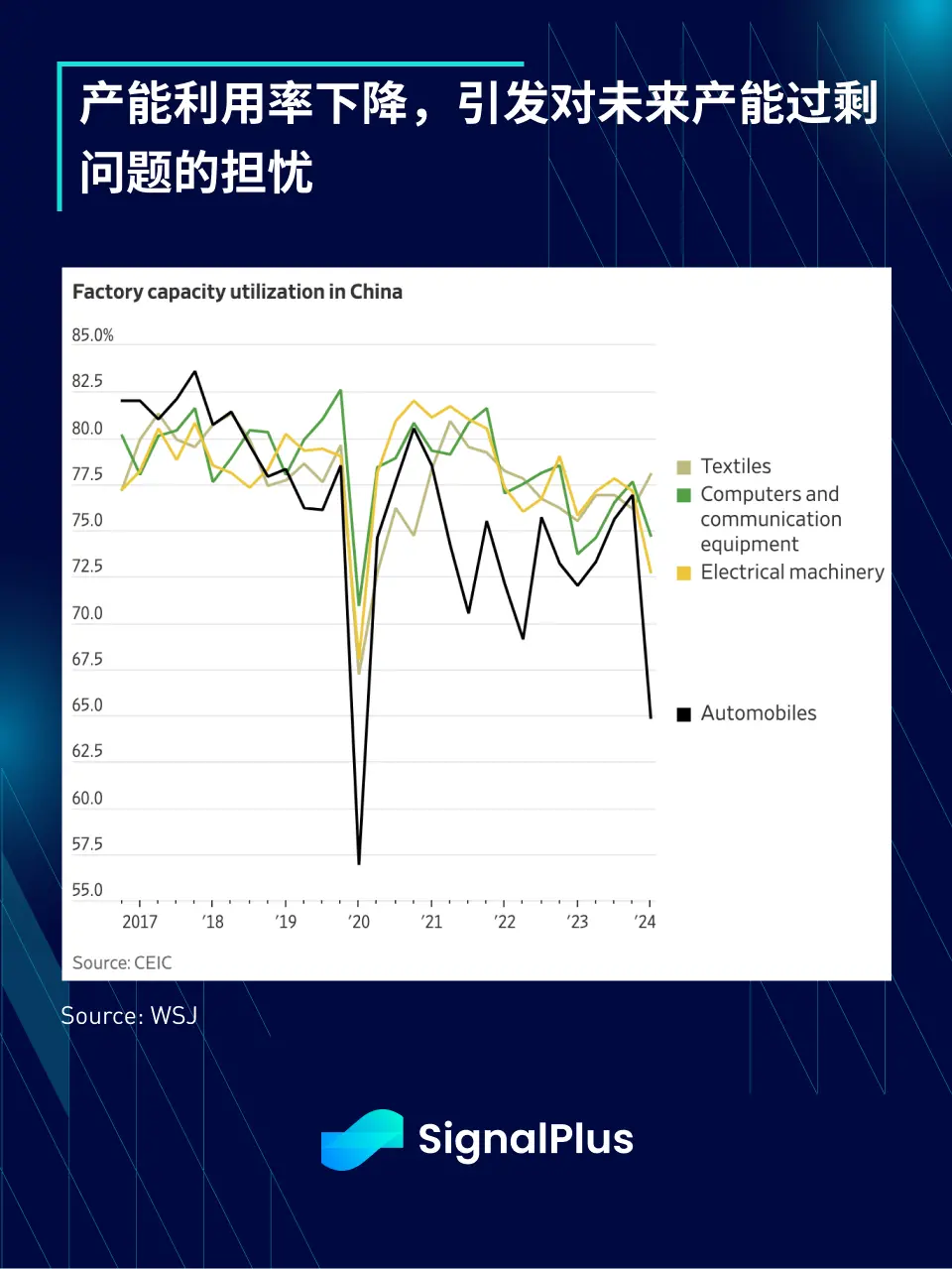

가격 변동성이 크고 주문 유동성이 부족하여 손익 상황이 여전히 상당히 긴장된 가운데, 어제 시장은 잠시 숨을 돌릴 수 있었습니다. 어제 발표된 중국 경제 데이터는 비교적 긍정적인 출발을 가져왔으며, 2분기 GDP는 전년 대비 5.3% 증가하여 시장의 일반적인 예상인 4.8%를 크게 웃돌았습니다. 그러나 산업 생산과 소매 판매 데이터가 훨씬 부진하다는 점을 고려할 때, 투자자들은 여전히 기본적인 힘에 대해 의구심을 품고 있어 낙관적인 분위기는 곧 사라졌습니다. 3월 산업 생산은 겨우 4.5% 증가하여 예상치인 6.0%와 지난해 7%의 증가율에 크게 미치지 못했으며, 제조업 생산 능력 이용률은 73.8%로 급락하여 2015년 이후 팬데믹 기간을 제외하고는 최저 수준에 이르렀습니다. 자동차, 반도체, 태양광 패널 및 기타 전기 장비와 같은 국가 지원 분야에서도 이용률 하락이 뚜렷하여, 투자자들은 곧 발생할 수 있는 과잉 생산 문제에 대한 우려가 커지고 있습니다.

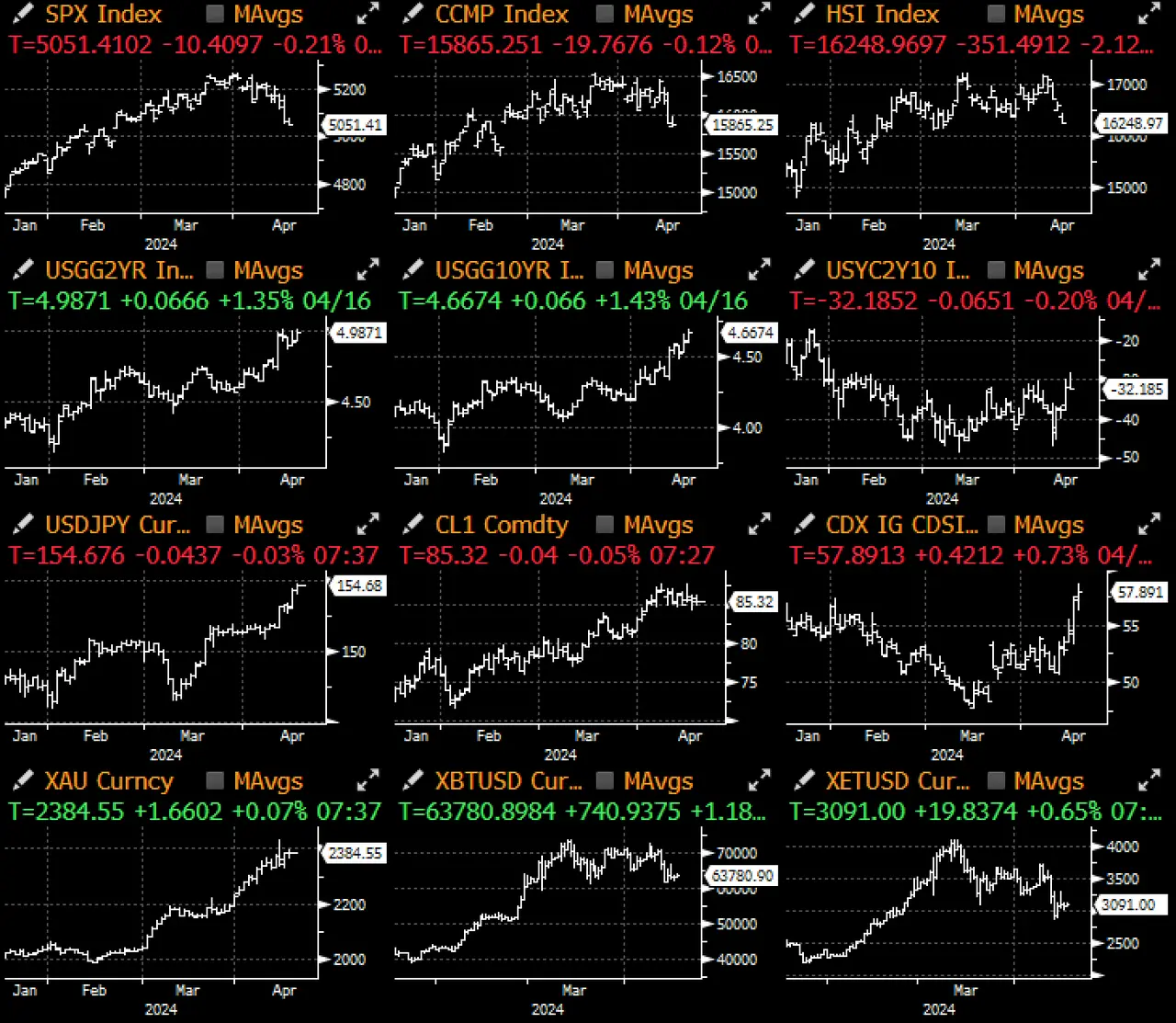

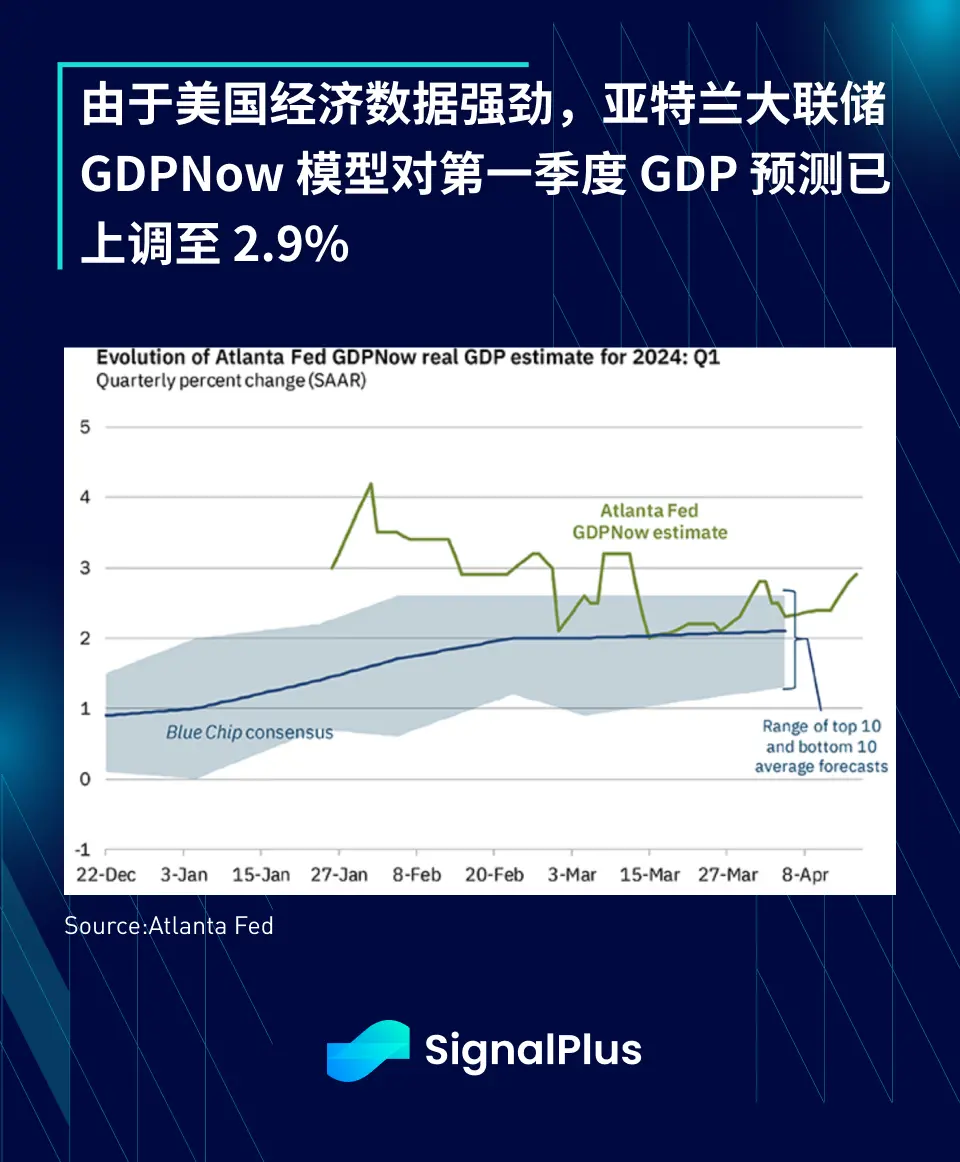

미국의 경우, 최근 강력한 데이터로 인해 애틀랜타 연방준비은행의 GDPNow 모델의 GDP 예측이 2.9%로 상향 조정되었으며, 이는 여전히 월스트리트의 예측을 크게 웃돕니다. 인플레이션 우려가 커짐에 따라 10년 만기 실질 수익률(인플레이션 조정 후)은 2.2%로 상승하였고, 2/10 실질 수익률 곡선도 2022년 10월 이후 가장 가파른 수준으로 상승했습니다. 일부 거시 경제 관찰자들이 2022년부터 2023년까지 수익률 곡선의 역전으로 인해 "보장"했던 경제 침체를 기억하는 사람들이 있을까요?

고질적인 인플레이션과 강력한 경제 상황의 현실을 무시할 수 없기 때문에, 전체 연방준비제도 이사회, 심지어 의장 본인까지도 그들의 비둘기파 발언을 철회할 수밖에 없었습니다. 향후 정책 경로에 대해 연준은 고립된 상황에 처해 있습니다:

연준 의장 파월: "최근 데이터는 분명히 우리에게 더 큰 신뢰를 주지 않았으며, 오히려 이러한 신뢰 수준에 도달하는 데 예상보다 더 오랜 시간이 걸릴 수 있음을 나타냅니다."

연준 부의장 제퍼슨: "인플레이션이 제가 현재 예상하는 것보다 더 지속적이라면", 미국의 금리는 더 오랜 시간 동안 높은 수준을 유지해야 할 수도 있습니다.

보스턴 연방준비은행 콜린스: "이전보다 더 많은 시간이 필요할 수 있으며", "1분기 CPI 데이터는 제가 바라는 것보다 더 높습니다."

리치먼드 연방준비은행 바킨: "상품 인플레이션뿐만 아니라 더 광범위한 인플레이션 완화의 징후를 보고 싶습니다."

뉴욕 연방준비은행 윌리엄스: "금리 인하가 시급해 보이지 않으며", "어떤 경우에는 우리가 확실히 더 높은 금리가 필요하지만, 이것이 제가 생각하는 기본 상황은 아닙니다."

다른 선진 시장 중앙은행의 논의와 비교할 때:

유럽중앙은행 라가르드: "중대한 예외가 발생하지 않는 한, 유럽중앙은행은 곧 금리 인하를 시작할 것입니다; "우리는 인플레이션 완화의 진행 상황을 관찰하고 있으며, 그 진행이 우리의 예상에 부합하고 있습니다."

영국 중앙은행 롬바르델리: 금리 인하는 "앞으로 나아가는 방향입니다."

캐나다 중앙은행 맥클렘: "우리는 연준의 행동을 따를 필요가 없으며, 캐나다가 필요로 하는 조치를 취해야 합니다."

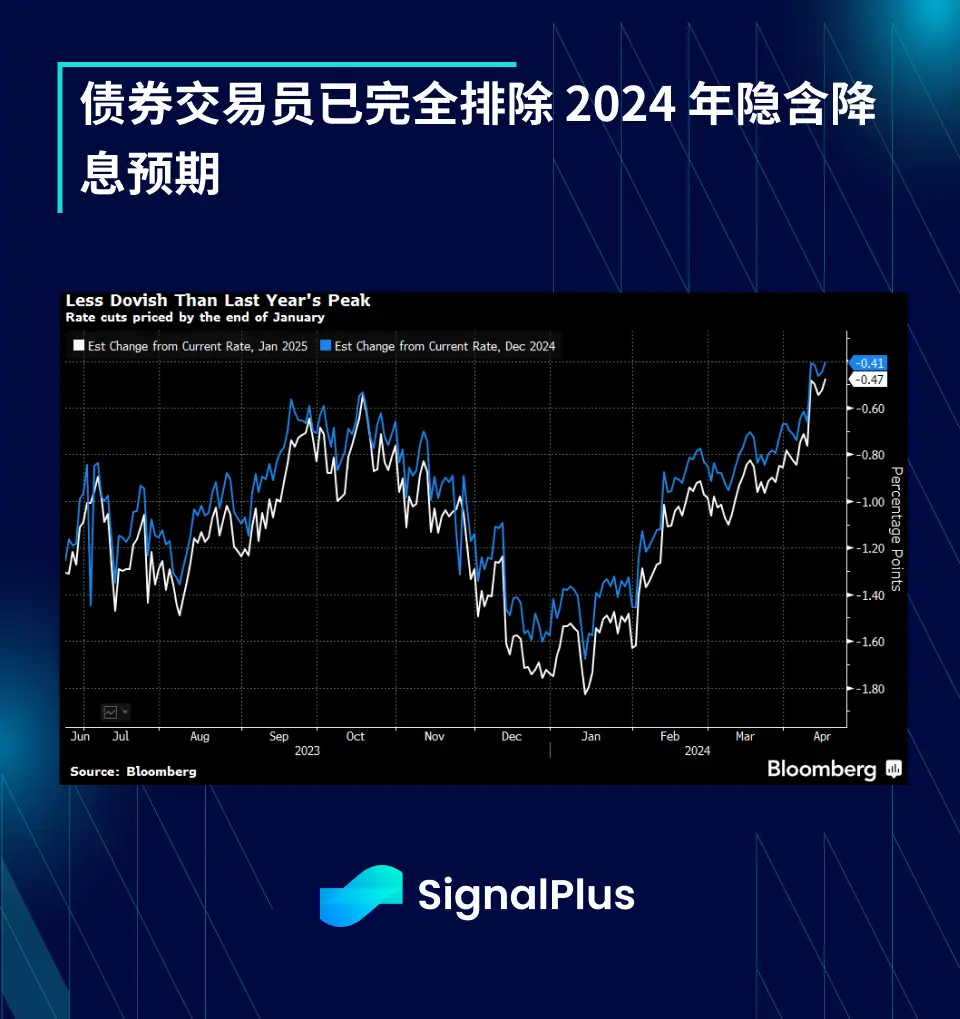

연준의 태도 변화 속에서 금리 시장은 2024년 대다수의 금리 인하 기대를 배제하였고, 1분기의 비둘기파 감정은 모두 사라졌으며, 지난해 10월의 매파 고점을 넘어섰습니다. 또한 연준과 다른 중앙은행 간의 정책 차이는 달러에 강력한 매수세를 가져왔으며, 달러는 엔화 대비 155 이상, 위안화 대비 7.10 이상을 유지하고 있으며, 전체 DXY 지수는 2022년 이후 가장 강한 수준으로 돌아왔습니다.

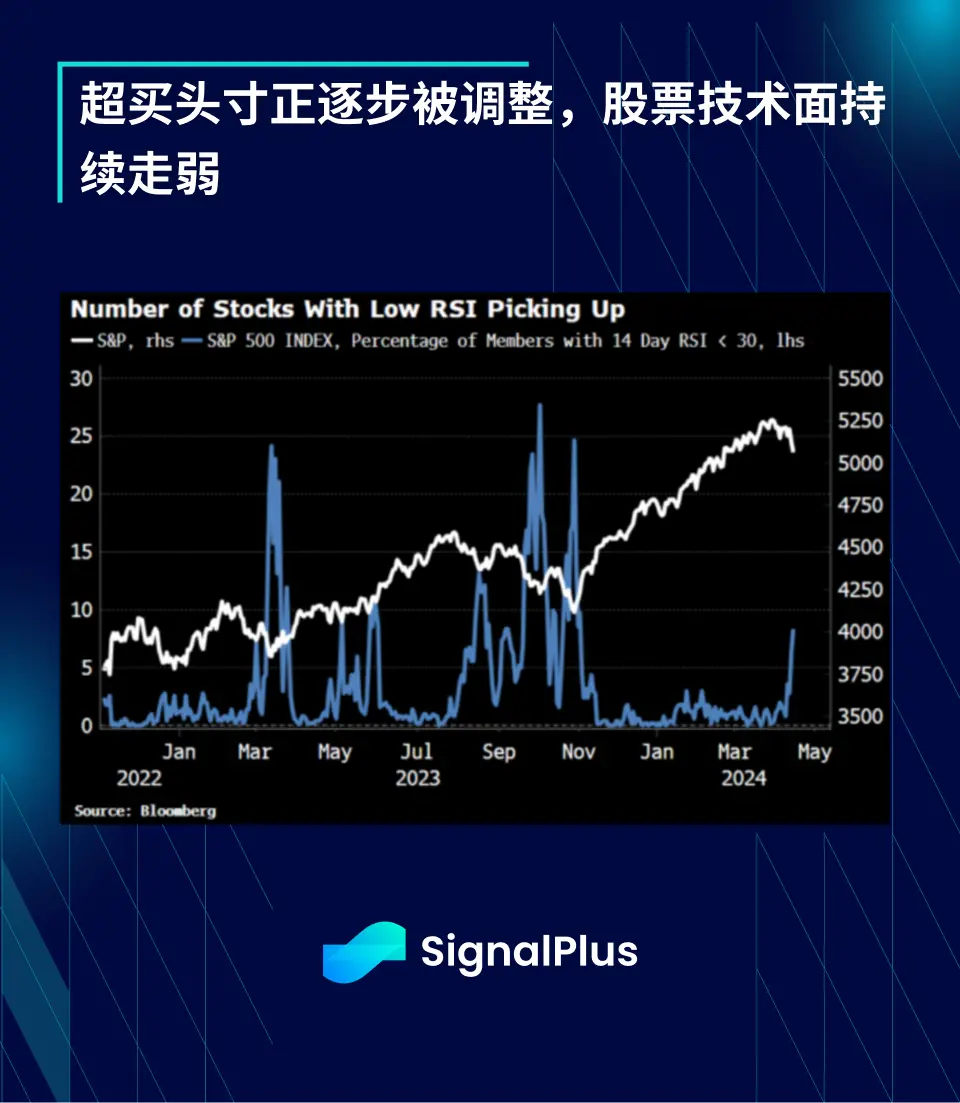

또한, 이번 실질 수익률 상승이 가져온 파급 효과는 더욱 심각하며, 주식 시장은 마침내 "높은 금리가 더 오래 유지될 것"이라는 금리 전망에 굴복했습니다. 이는 기본적인 변화 때문이 아니라 과매수 포지션으로 인한 것입니다. 미국 주식 시장과 수익률 간의 부정적 상관관계가 증가하여 SPX 지수는 지난해 10월 이후 처음으로 연속 1% 하락하였으며, 주식 VIX는 할로윈 이후 처음으로 19 이상으로 마감하였고, 주식의 내재 상관관계는 23으로 급등하였으며, 3월 말에는 12에 불과했습니다. 중동 지역의 지속적인 긴장 상황은 내재 변동성을 단기적으로 높은 수준으로 유지할 수 있습니다.

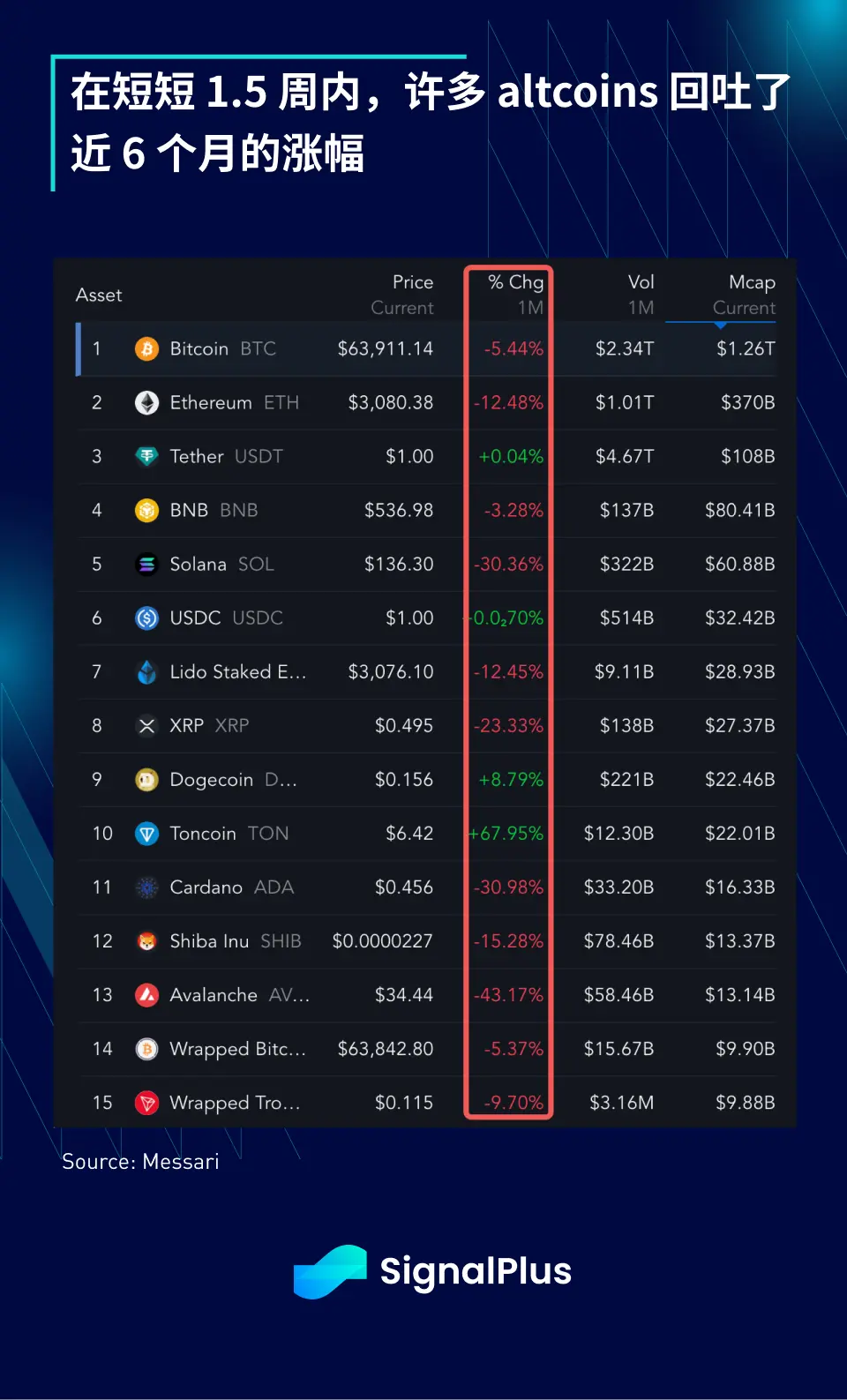

암호화폐 측면에서 BTC 가격은 추가 하락 없이 6.4만 달러에서 머물고 있습니다. 그러나 다른 토큰의 성과는 BTC에 비해 훨씬 저조하며, SEC가 이번 라운드에서 ETH ETF 승인 가능성을 낮추면서 ETH/BTC 비율은 4년 만에 최저점으로 하락하고 있으며, 알트코인은 지난 한 달 동안 30%에서 40%의 가치를 잃었습니다. 이는 BTC의 -5%에 비해 훨씬 높은 수치입니다. 지난 1.5주 동안 시장은 심각한 손실을 겪었으며, 회복하는 데 상당한 시간이 필요할 것입니다.

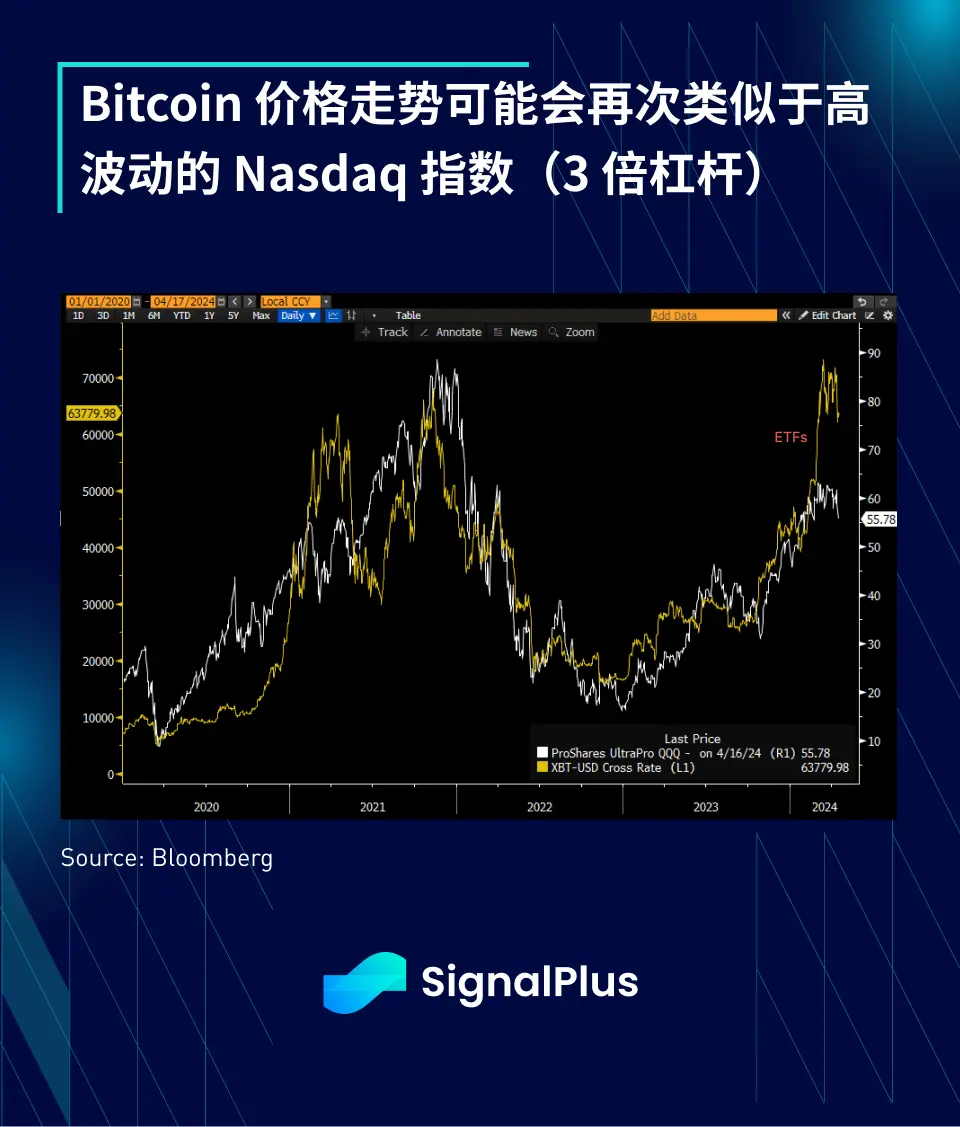

소액 투자자들의 "저가 매수" 관심이 저조하며, ETF 자금 유입도 지속적으로 둔화되고 있습니다. 블랙록의 IBIT는 지난 금요일 이후 유일하게 순유입을 보인 ETF입니다. 현재의 FOMO 서사는 사실상 끝났으며, 단기적으로 ETF 자금 유입이 그리 중요하지 않을 것으로 예상됩니다. 또한 BTC 가격은 다시 더 변동성이 큰 나스닥 지수와 유사한 흐름을 보일 것으로 예상되며, 지난 4년의 행동 패턴으로 회복될 것으로 보입니다.

즉, 비트코인은 더 이상 디지털 금처럼 보이지 않고, 레버리지 베타 도구처럼 보입니다. 다음 분기 실적 시즌에서 동종의 기술주들이 강력한 실적 결과로 방어할 수 있기를 바라며, 여러분 모두에게 행운이 있기를 바랍니다!