16개 L1 공용 블록체인 Q3 성과 회고: 총 수익이 전분기 대비 거의 50% 감소, Solana 유통 시가총액 증가 속도가 가장 빠름

16개 공공 블록체인의 총 수익이 전월 대비 46.7% 감소했으며, 스테이블코인의 시가총액과 NFT 거래량 모두 감소 추세를 보이고 있습니다.

16개 공공 블록체인의 총 수익이 전월 대비 46.7% 감소했으며, 스테이블코인의 시가총액과 NFT 거래량 모두 감소 추세를 보이고 있습니다.作者:Peter Horton, Messari

编译:Felix, PANews

본 보고서는 16개의 L1 블록체인의 3분기 재무, 네트워크 및 생태 상태를 요약하고 비교합니다. 이 L1 공공 블록체인에는 Aptos, Avalanche, BNB Chain, Cardano, Celo, Cosmos Hub, EOS, Fantom, Hedera, NEAR, Polkadot, Polygon, SKALE, Solana, Tezos 및 WAX가 포함됩니다.

재무 개요

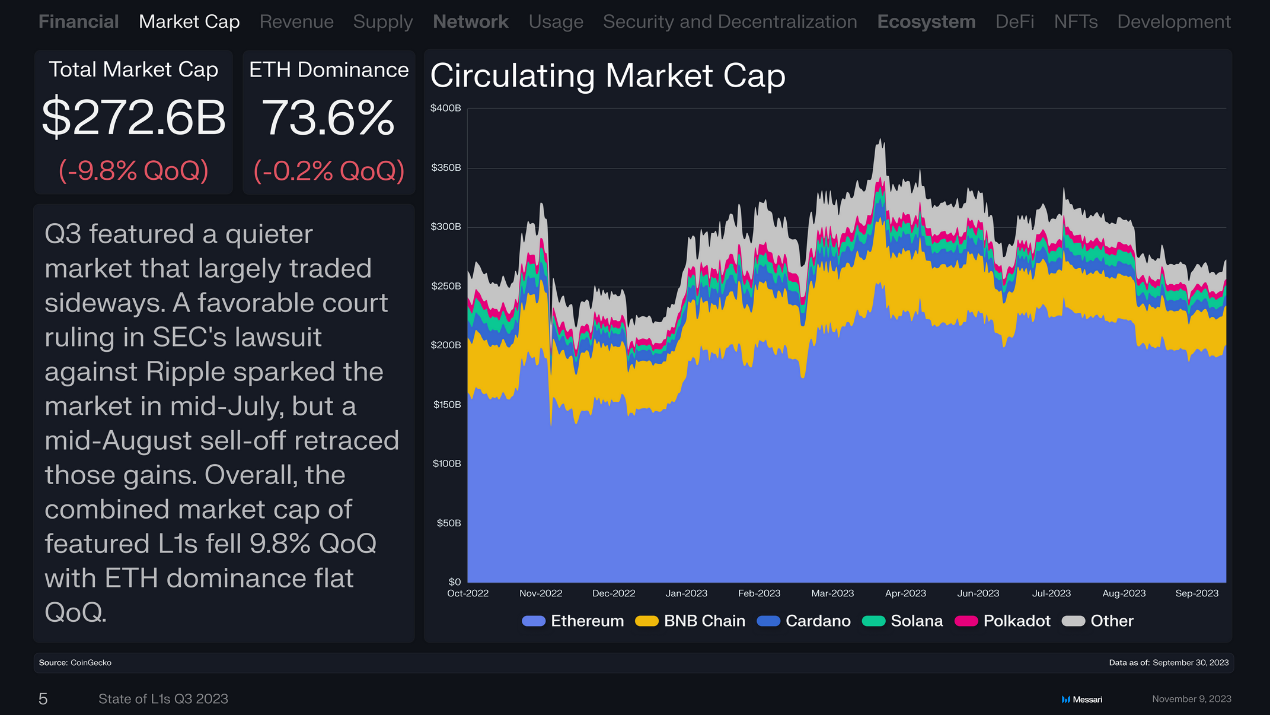

3분기 시장은 비교적 조용했으며, 주로 횡보 거래가 이루어졌습니다. 7월 중순, 미국 SEC가 Ripple에 대한 소송에서 유리한 법원 판결을 내리면서 시장이 상승했지만, 8월 동안의 매도세로 인해 상승폭이 되돌려졌습니다. 전반적으로 16개 공공 블록체인의 총 시가총액은 2726억 달러로, 전분기 대비 9.8% 하락했습니다. 이더리움은 73.6%의 비율을 차지하며, 전분기 대비 0.2% 하락하여 거의 변동이 없었습니다.

유통 시가총액이 가장 많이 증가한 것은 Solana(SOL)로, 전분기 대비 16.6% 증가하여 84억 달러에 달했습니다. 두 번째는 Hedera(HBAR)로, 전분기 대비 7.6% 증가하여 17억 달러에 달했습니다. 세 번째는 Celo(CELO)로, 전분기 대비 5.6% 증가하여 2억 달러에 달했습니다.

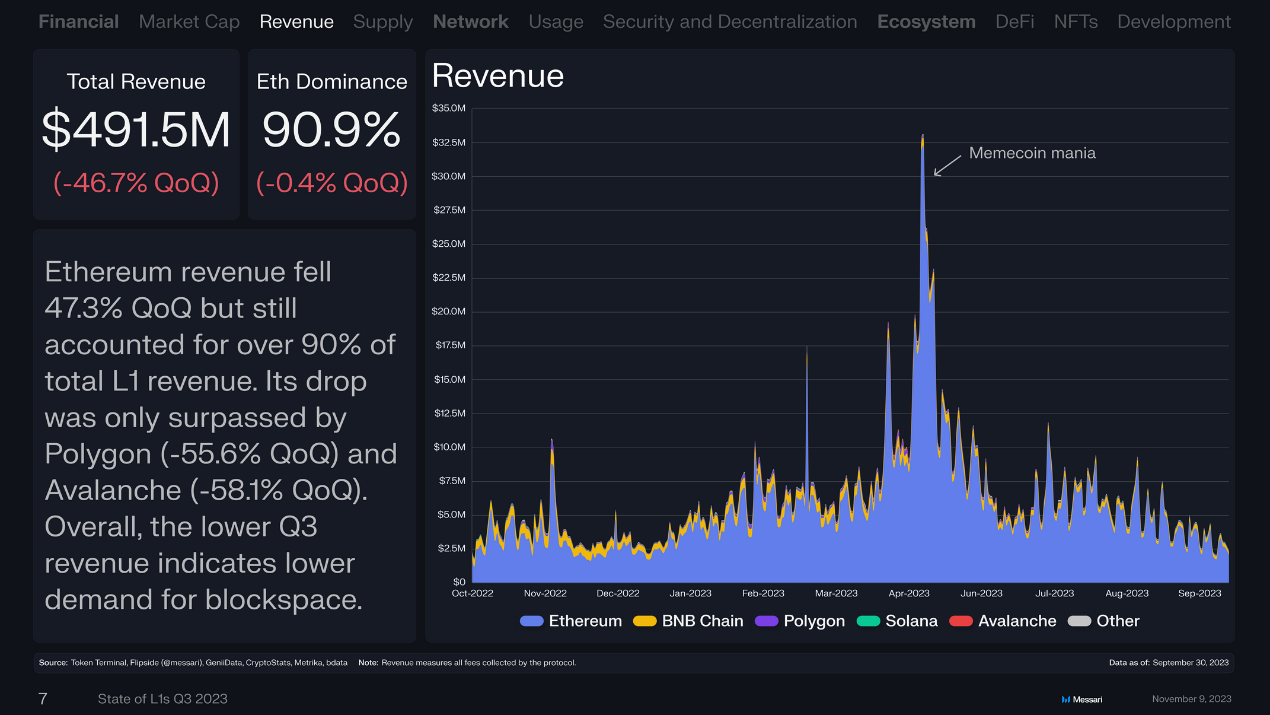

16개 공공 블록체인의 총 수익은 4.915억 달러로, 전분기 대비 46.7% 하락했습니다. 이더리움의 수익은 전분기 대비 47.3% 하락했지만 여전히 16개 공공 블록체인 총 수익의 90% 이상을 차지하고 있습니다. 하락폭은 Polygon(전분기 대비 55.6% 하락)과 Avalanche(전분기 대비 58.1% 하락)에 이어 세 번째로 큽니다. 전반적으로 3분기 수익이 낮다는 것은 블록 공간에 대한 수요가 낮다는 것을 나타냅니다.

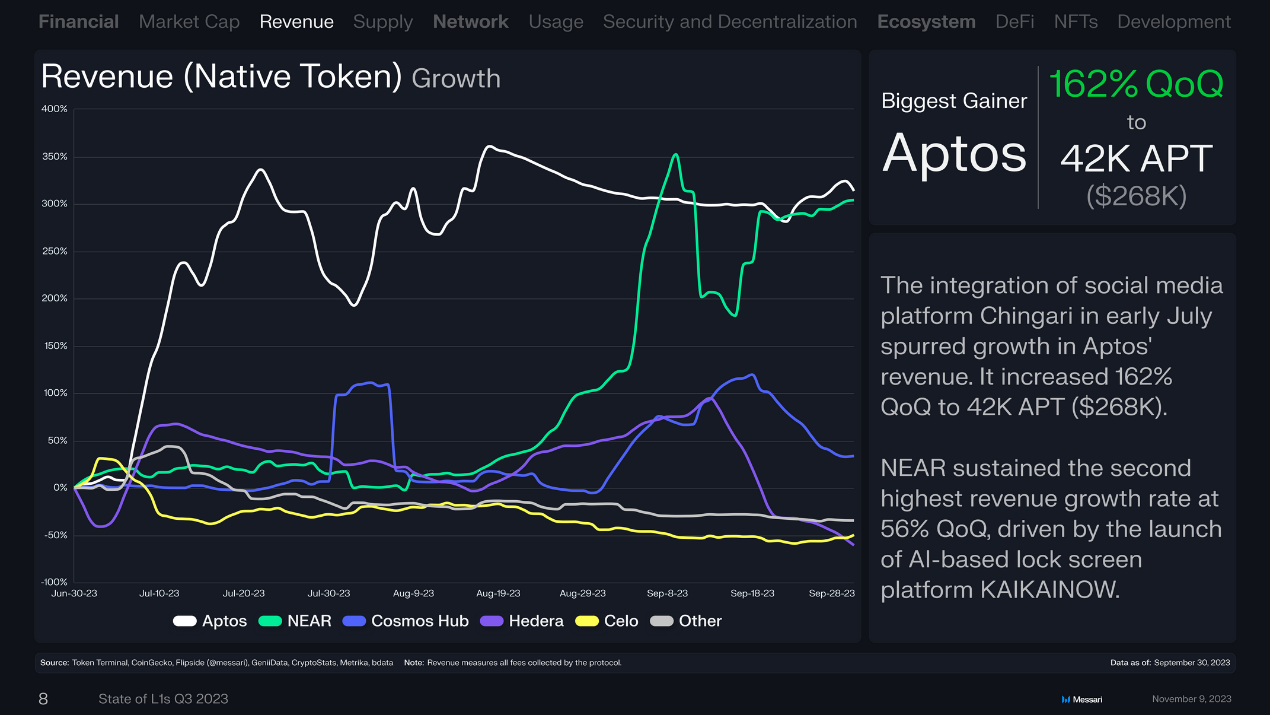

수익(네이티브 토큰) 증가

7월 초, 인도의 짧은 동영상 소셜 애플리케이션 Chingari의 출시는 Aptos 수익 증가를 촉진했습니다. 분기 대비 162% 증가하여 4.2만 APT(약 26.8만 달러)에 달했습니다.

AI 기반의 잠금 화면 플랫폼 KAIKAINOW의 추진으로 NEAR는 두 번째로 높은 분기 대비 증가율인 56%를 유지했습니다. (주: Cosmose AI 회사가 KAIKAINOW라는 새로운 기술을 발표했으며, 이 기술은 AI와 블록체인 등을 사용하여 NEAR 프로토콜을 기반으로 구축되어 사용자가 휴대폰 화면을 잠금 해제하지 않고도 정보를 얻고 주변 세계와 상호작용할 수 있도록 돕습니다.)*

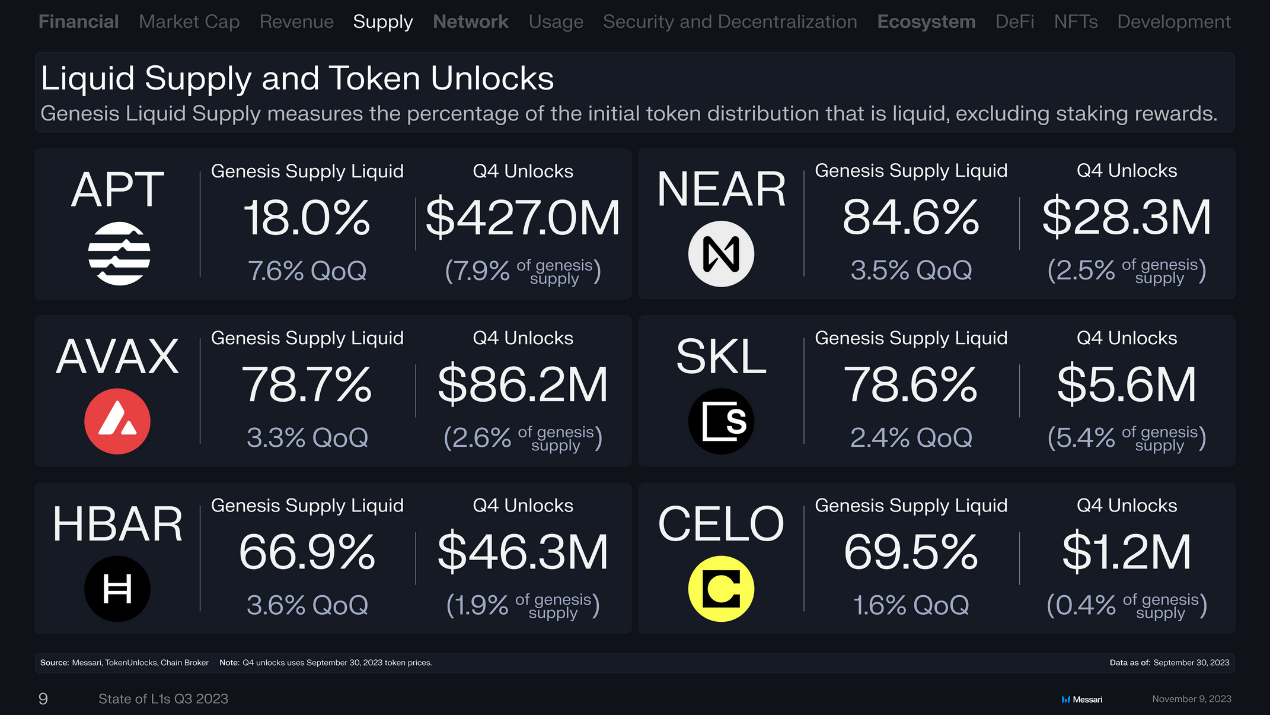

유동성 공급 및 토큰 잠금 해제

아래 그림은 유동성 초기 토큰 분배의 비율을 측정하며, 스테이킹 보상을 포함하지 않고 다음 4분기에 잠금 해제될 금액을 나타냅니다.

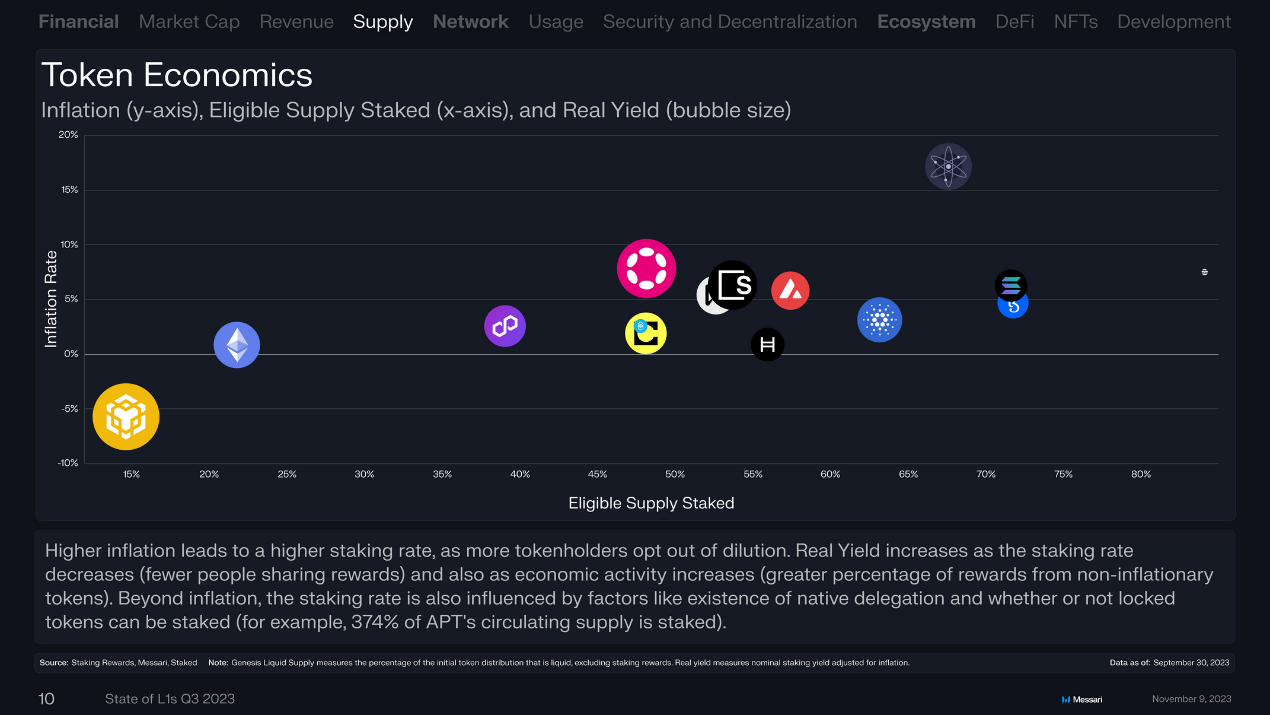

토큰 경제학

인플레이션(y축), 적격 공급 스테이킹(x축) 및 실제 수익(원형 크기)

더 높은 인플레이션은 더 높은 스테이킹 비율로 이어지며, 더 많은 토큰 보유자가 희석되지 않기를 선택합니다. 스테이킹 비율이 낮아짐에 따라(보상을 공유하는 사람 수 감소) 경제 활동이 증가하면(비인플레이션 토큰의 보상 비율 증가) 실제 수익률도 증가합니다. 인플레이션 외에도 스테이킹 비율은 네이티브 위임의 존재와 잠금된 토큰이 스테이킹 가능한지 여부와 같은 요인의 영향을 받습니다(예: APT 유통 공급량의 374%가 스테이킹됨).

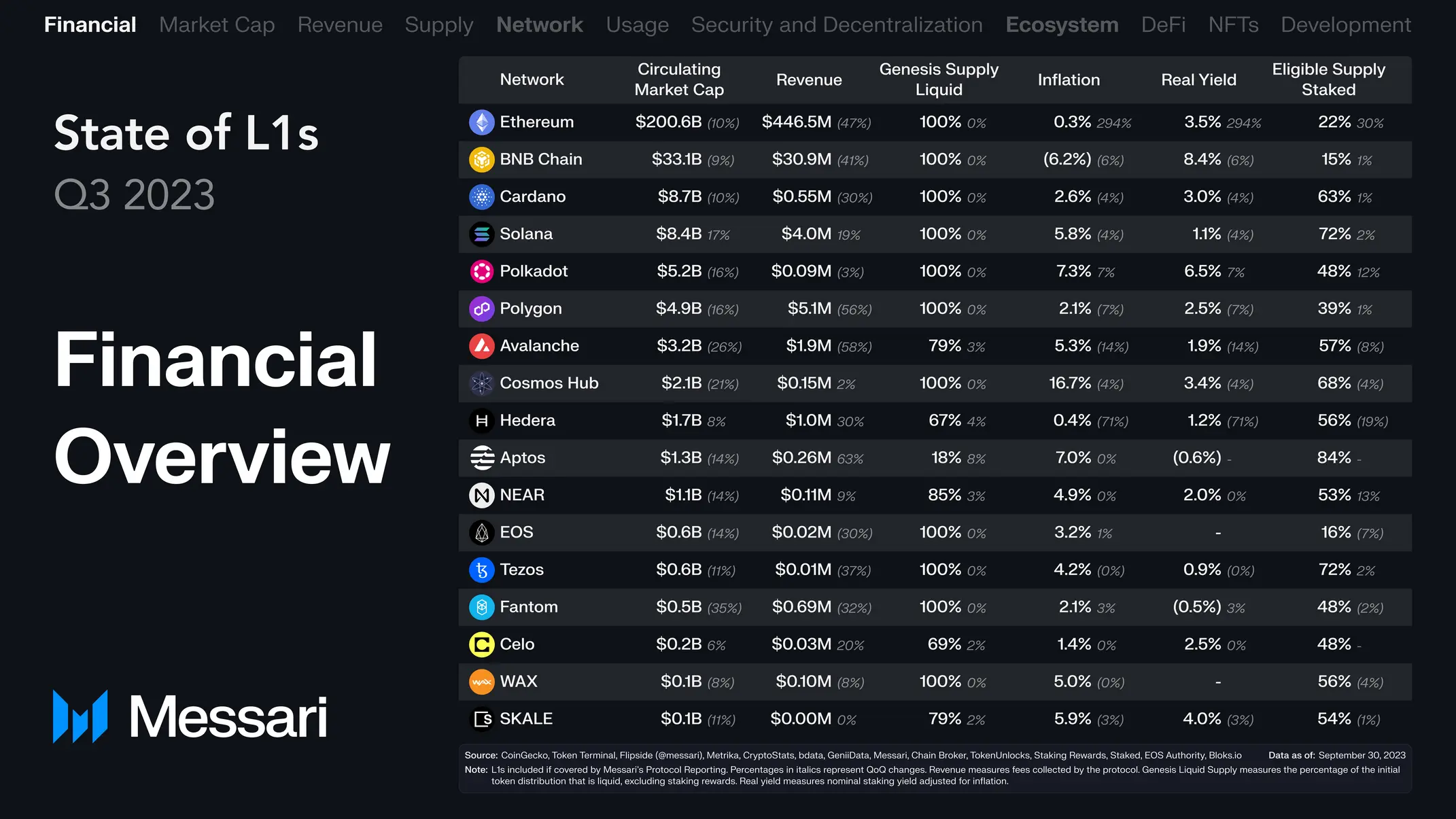

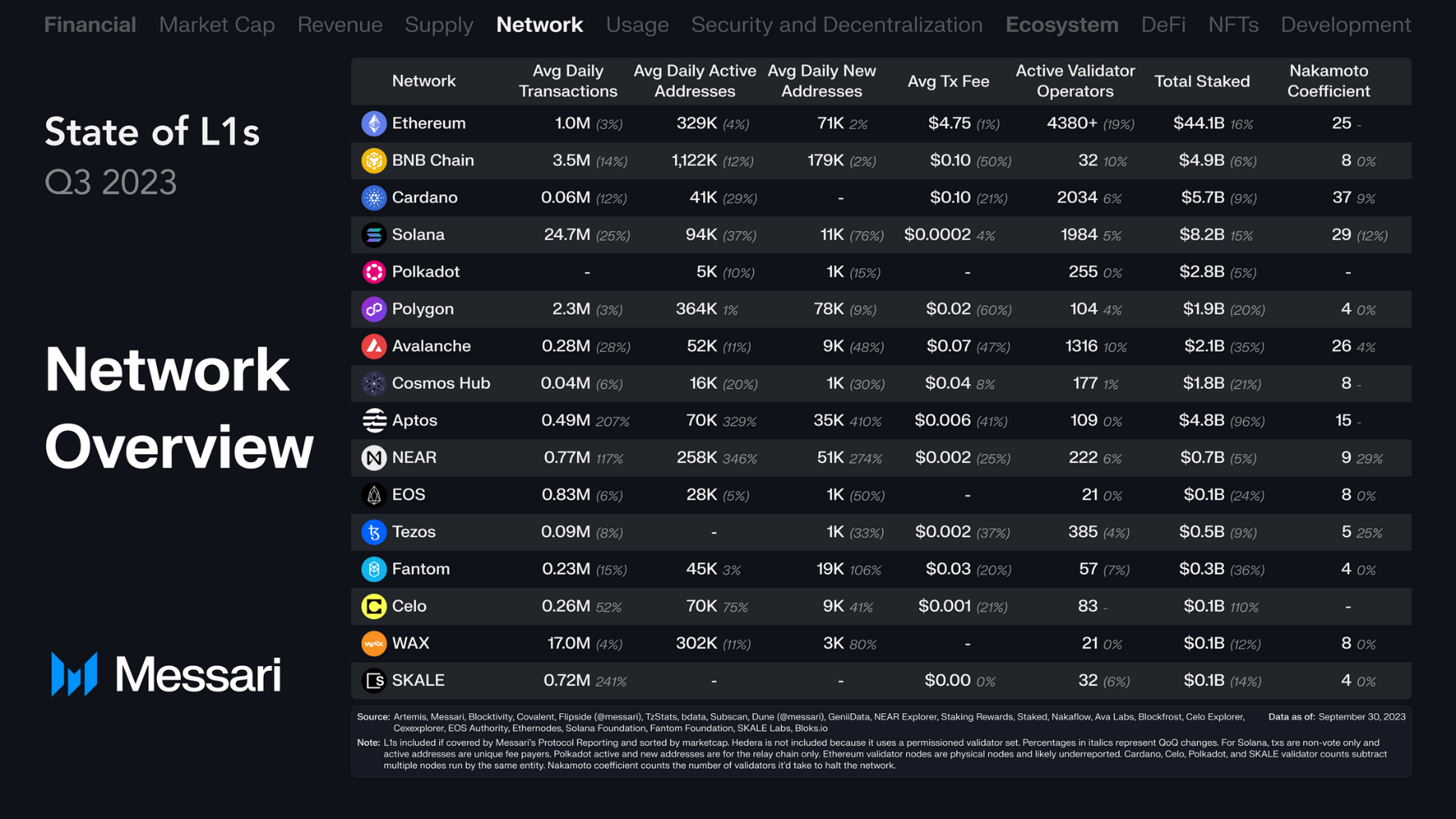

네트워크 개요

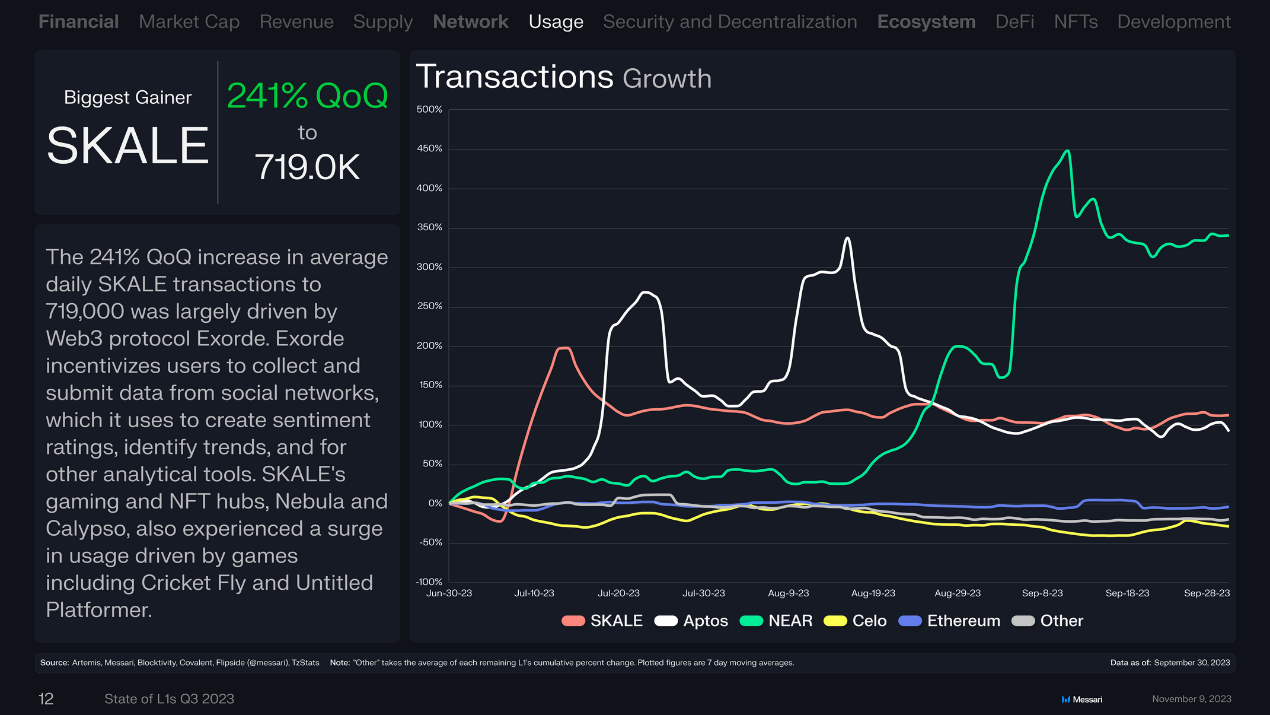

이더리움 사이드체인 SKALE의 일일 거래량은 전분기 대비 241% 증가하여 71.9만 건에 달했습니다. 이는 주로 Web3 프로토콜 Exorde에 의해 촉진되었습니다. Exorde는 사용자가 소셜 네트워크에서 데이터를 수집하고 제출하여 시장 감정 평가, 트렌드 식별 및 기타 분석 도구를 만드는 것을 장려합니다.

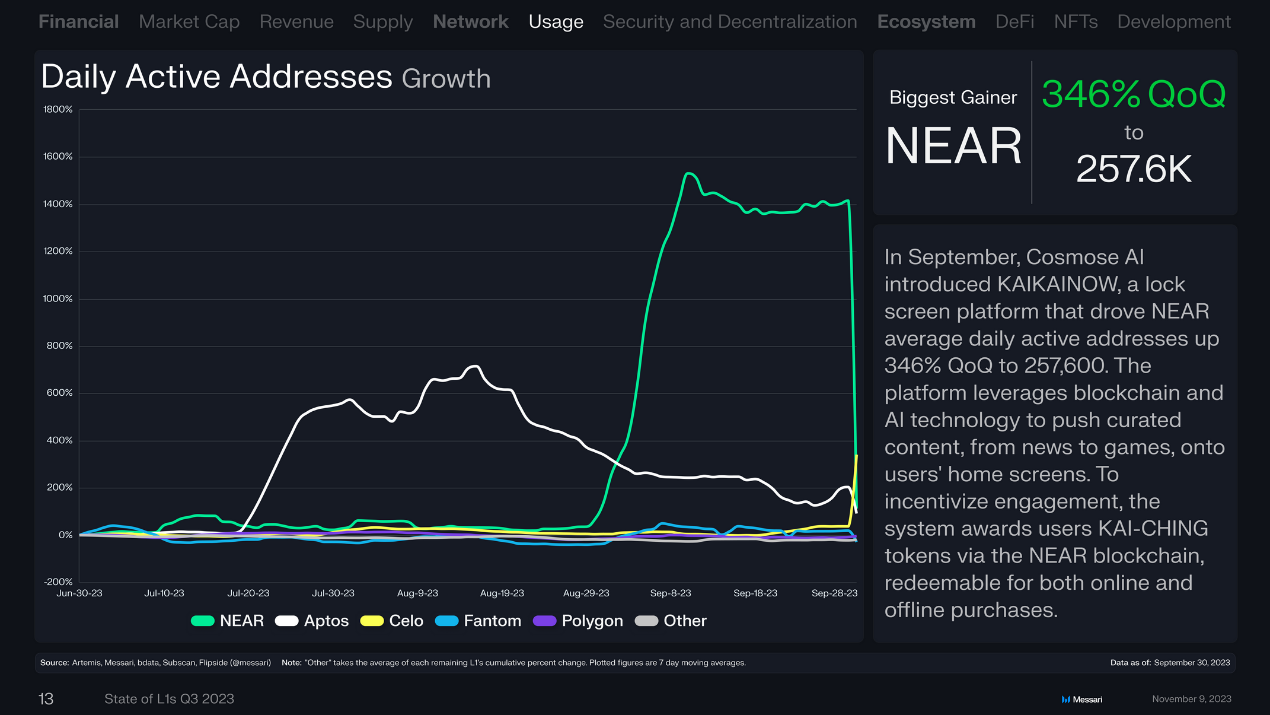

9월, Cosmose AI는 KAIKAINOW 잠금 화면 플랫폼을 출시하여 NEAR의 일일 활성 주소가 전분기 대비 346% 증가하여 25.76만 개에 달했습니다. 이 플랫폼은 블록체인과 인공지능 기술을 활용하여 뉴스에서 게임의 선별된 콘텐츠를 사용자 주 화면에 푸시합니다. 사용자의 참여를 유도하기 위해 시스템은 NEAR 블록체인을 통해 사용자에게 KAI-CHING 토큰을 보상으로 제공하며, 이는 온라인 및 오프라인에서 구매할 수 있습니다.

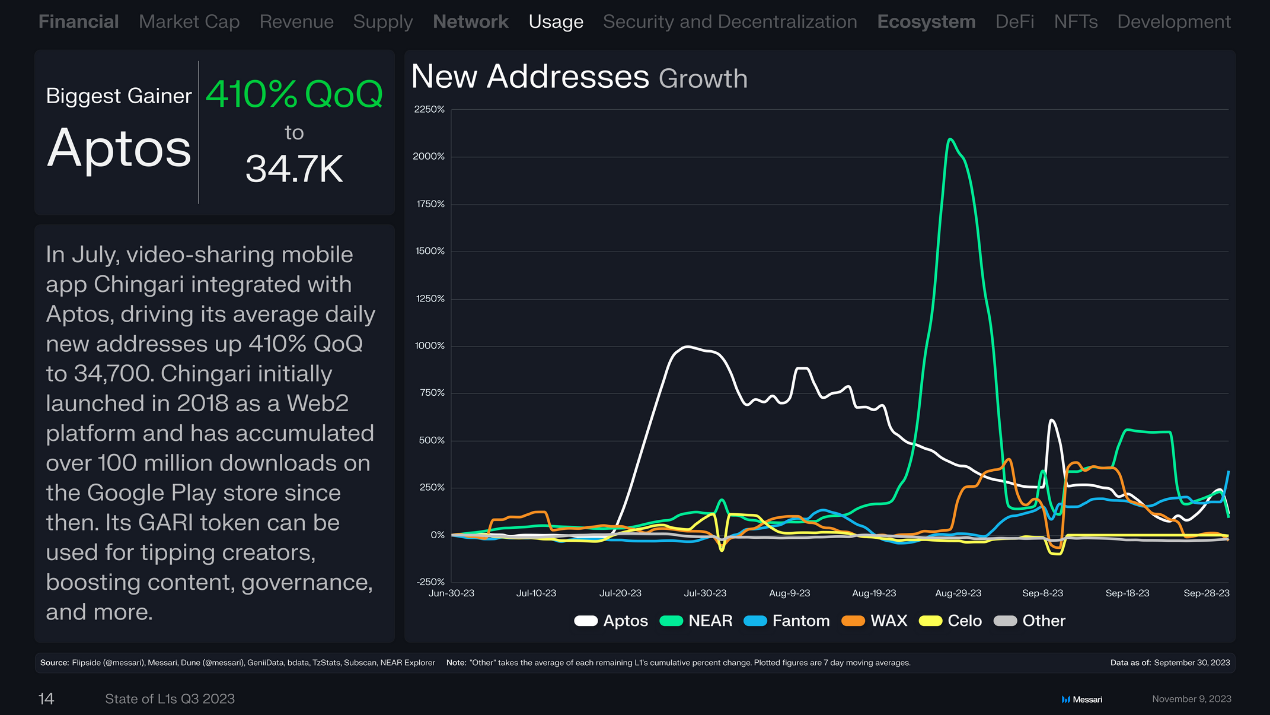

7월, 동영상 공유 모바일 애플리케이션 Chingari는 Aptos와 통합되어 일일 신규 주소가 전분기 대비 410% 증가하여 34,700개에 달했습니다. Chingari는 2018년 Web2 플랫폼으로 처음 출시되었으며, 이후 Google Play 스토어에서 누적 다운로드 수가 1억 회를 초과했습니다. GARI 토큰은 창작자에게 팁을 주거나 콘텐츠를 향상시키거나 거버넌스에 사용될 수 있습니다.

평균 거래 수수료

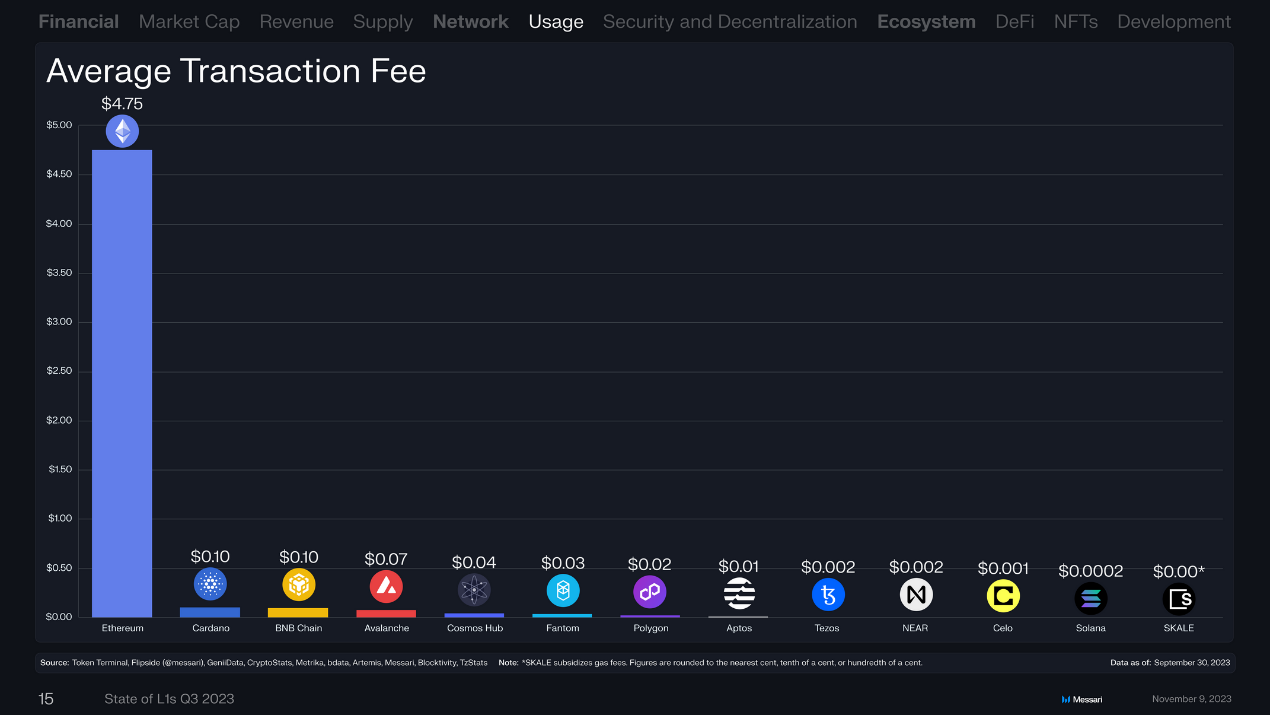

이더리움 체인의 평균 거래 수수료는 4.75달러로, 다른 공공 블록체인보다 훨씬 높습니다. Cardano와 BNB Chain이 공동 2위로, 평균 거래 수수료는 0.1달러입니다. 그 다음은 Avalanche(0.07달러), Cosmos Hub(0.04달러), Fantom(0.03달러), Polygon(0.02달러), Aptos(0.01달러), Tezos(0.002달러), NEAR(0.002달러), Celo(0.001달러), Solana(0.0002달러)입니다.

총 스테이킹 가치

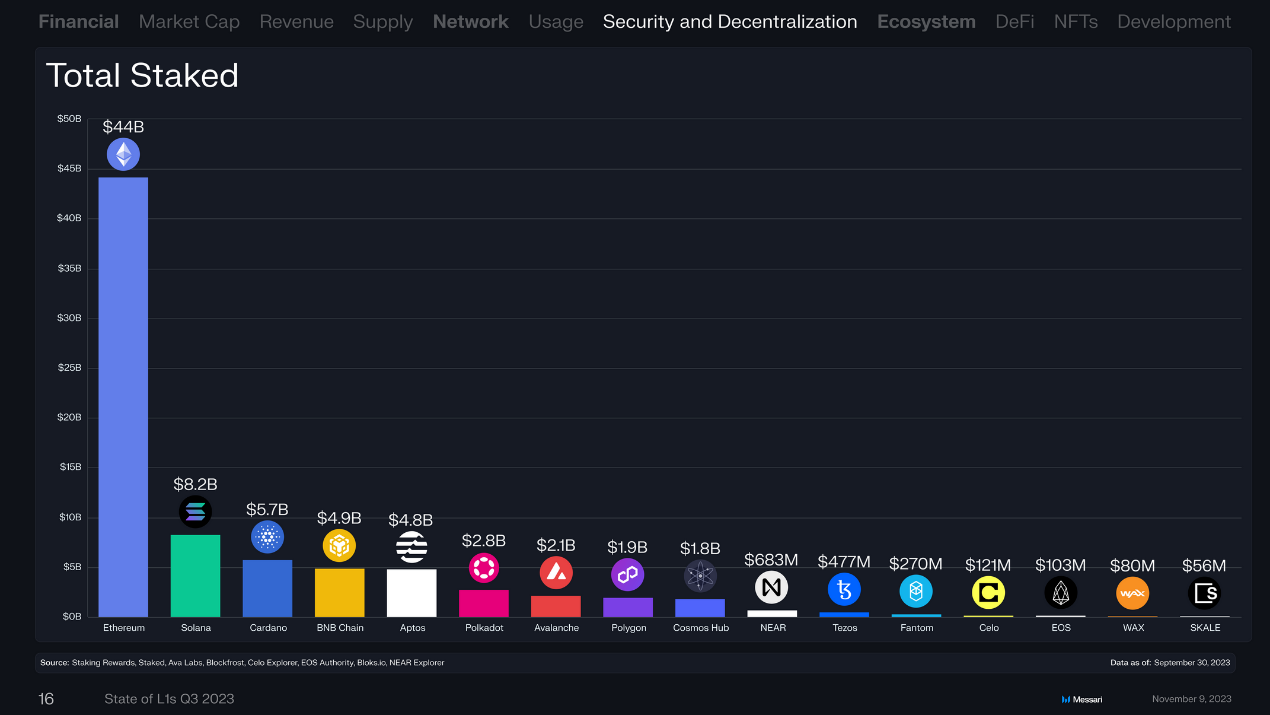

이더리움 체인의 총 스테이킹 가치는 440억 달러로 1위를 유지하고 있으며, 그 다음은 Solana(82억 달러), Cardano(57억 달러), BNB Chain(49억 달러), Aptos(48억 달러), Polkadot(28억 달러), Avalanche(21억 달러)입니다.

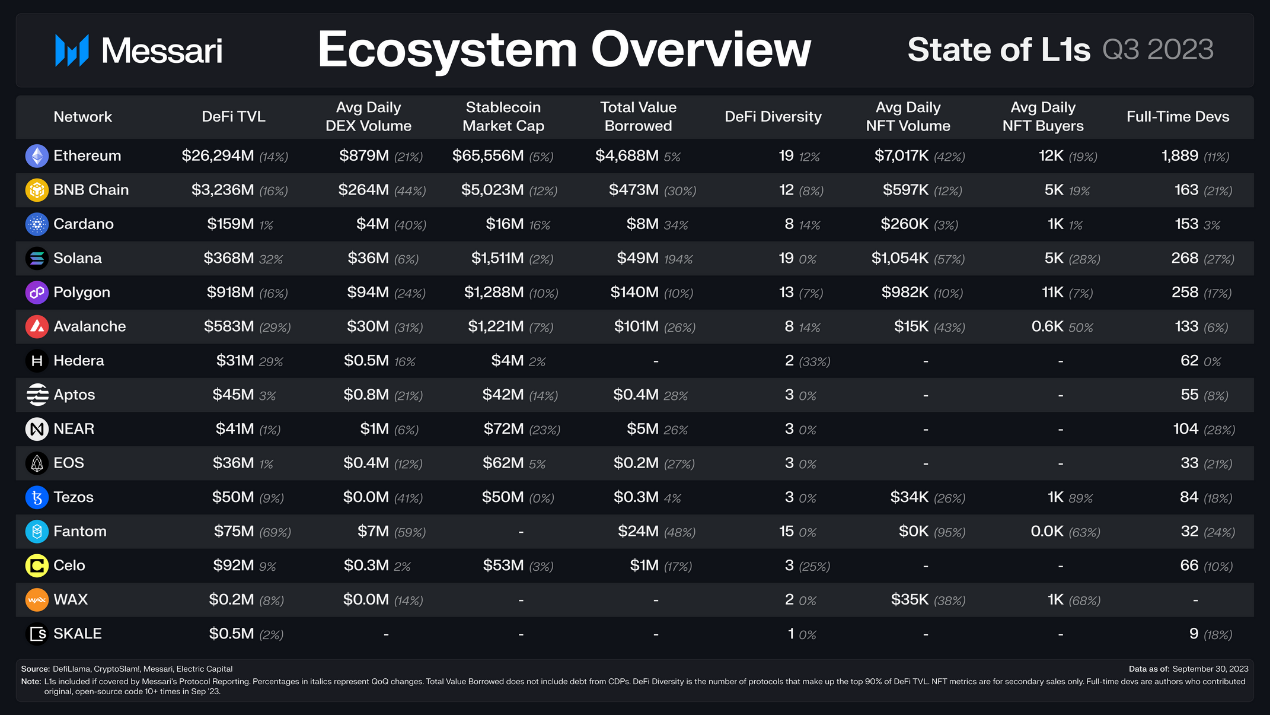

생태 개요

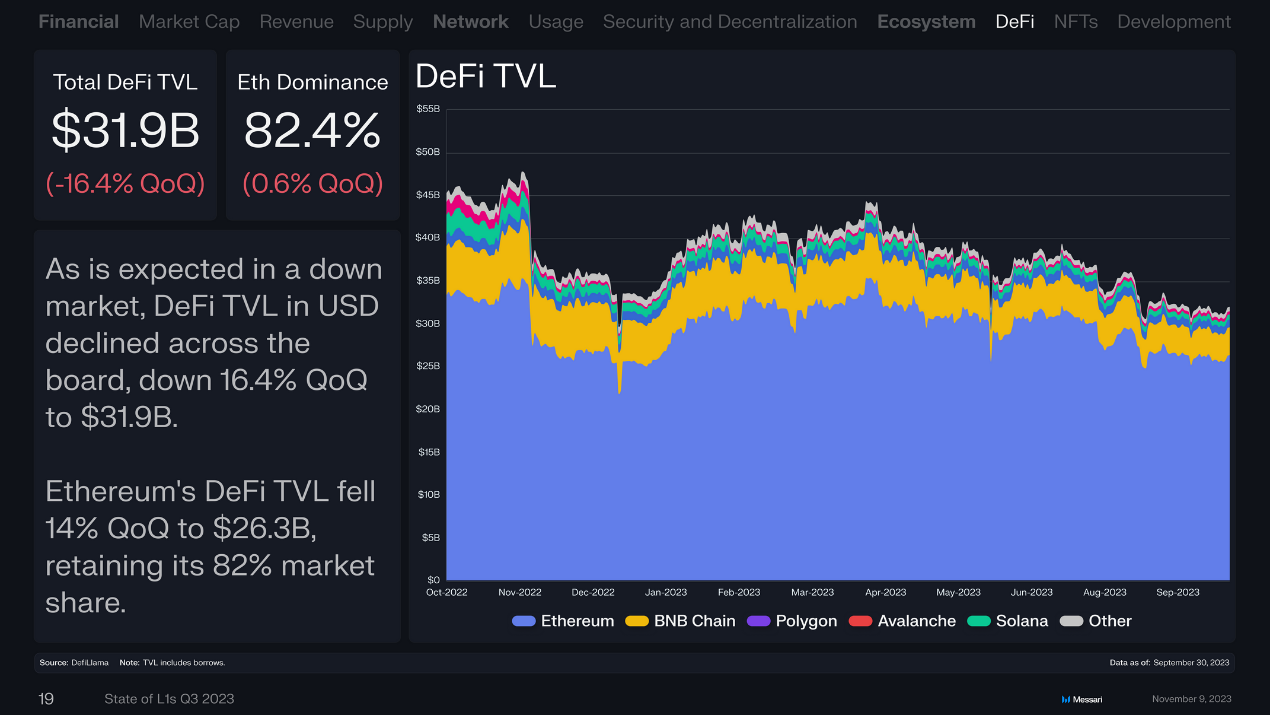

시장 침체가 예상되었던 대로, 달러 기준 DeFi TVL은 전반적으로 하락하여 전분기 대비 16.4% 감소한 319억 달러에 달했습니다. 이더리움의 DeFi TVL은 전분기 대비 14% 감소하여 263억 달러에 달했지만, 82%의 시장 점유율을 유지했습니다.

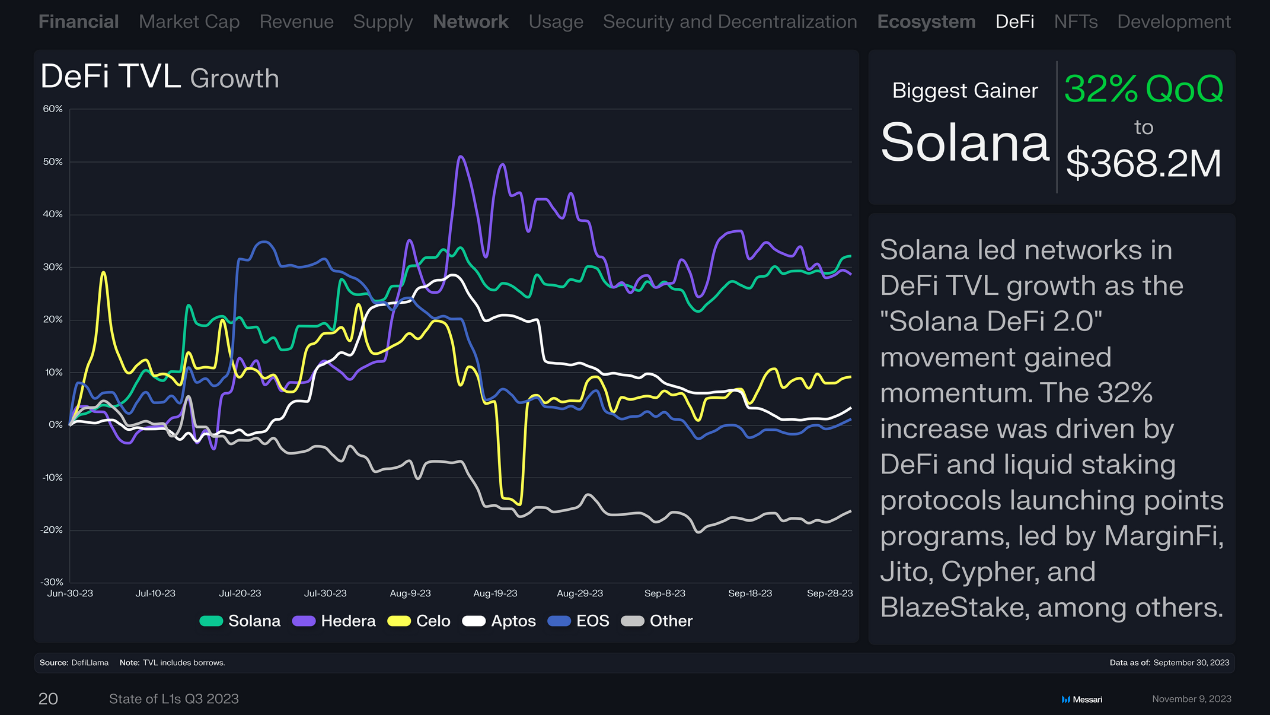

"Solana DeFi 2.0"의 강력한 추진력 덕분에 Solana는 DeFi TVL 증가에서 선두를 차지하고 있습니다. 32%의 증가는 DeFi 및 유동성 스테이킹 프로토콜에서 시작된 포인트 프로그램에 의해 촉진되었으며, 특히 MarginFiJito, Cypher 및 BlazeStake와 같은 프로토콜이 대표적입니다.

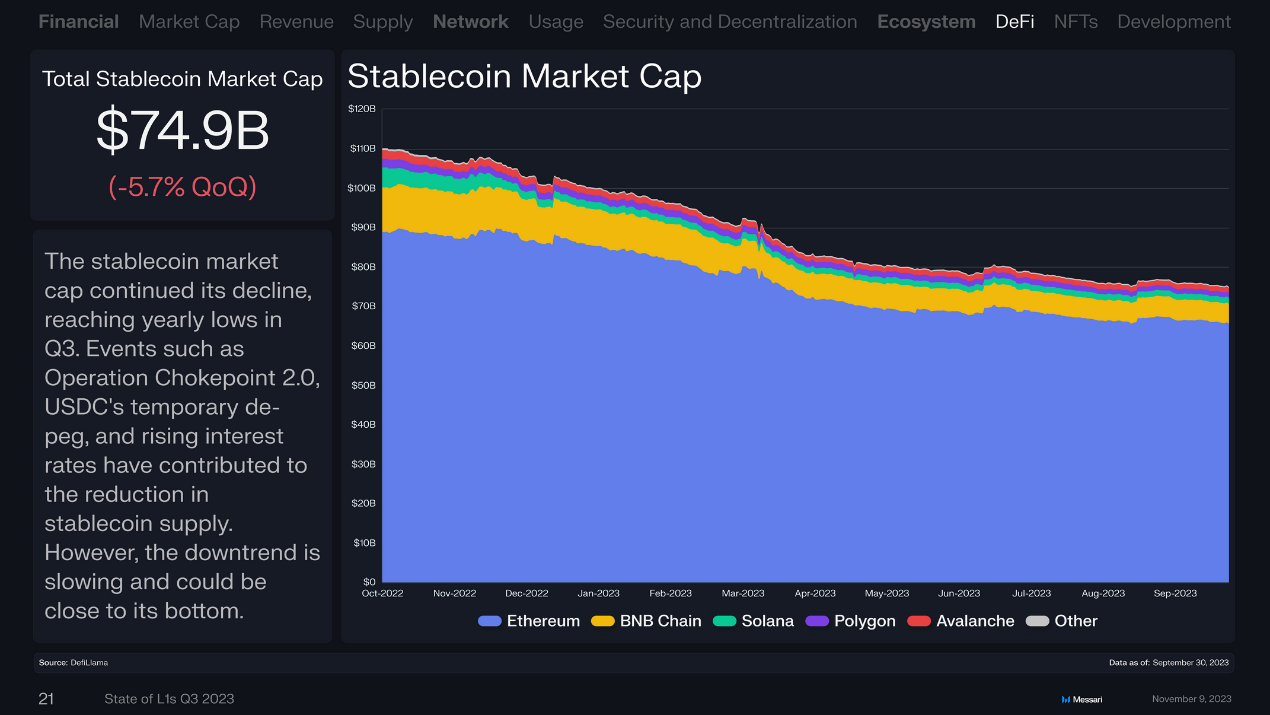

스테이블코인의 시가총액은 749억 달러로 계속 하락하며, 전분기 대비 5.7% 감소했습니다. 3분기에는 연간 저점에 도달했습니다. 규제 기관이 도입한 "차단 수단 2.0"(Operation Chokepoint 2.0), USDC의 일시적인 탈피 및 금리 상승 등의 사건으로 인해 스테이블코인 공급량이 감소했습니다. 그러나 하락 추세는 둔화되고 있으며, 바닥에 가까워질 가능성이 있습니다.

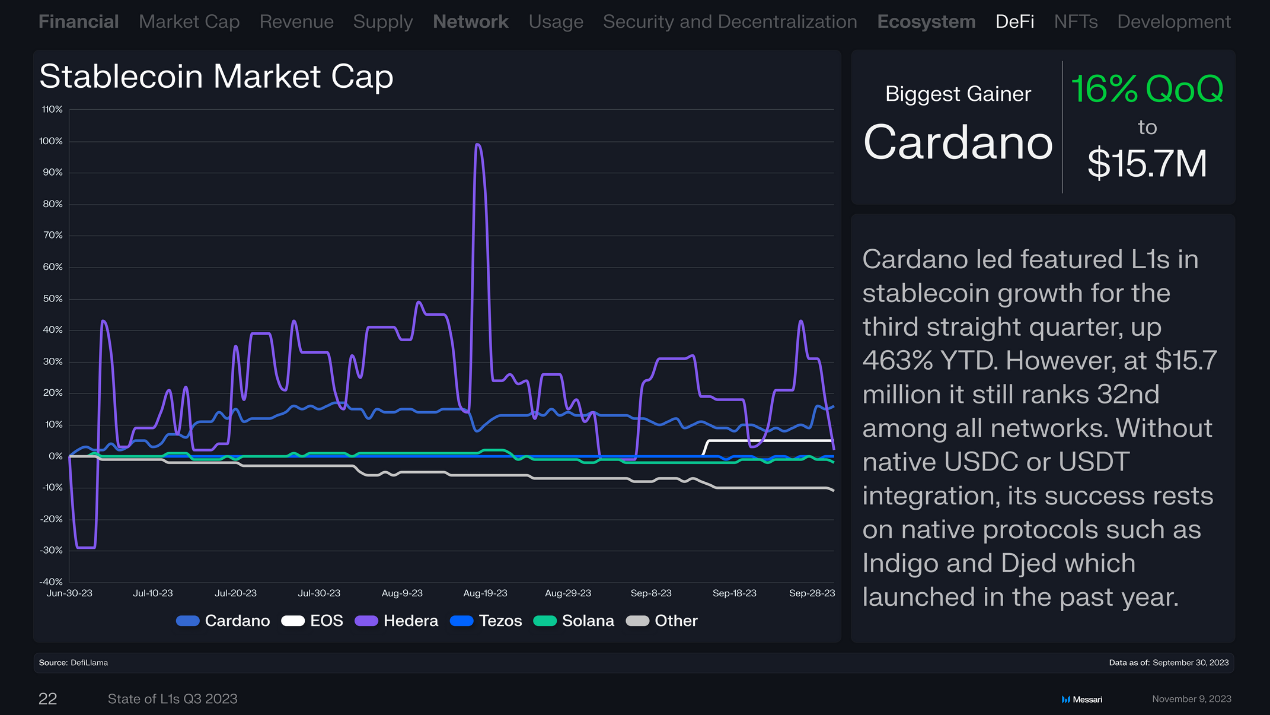

Cardano는 3분기 연속으로 L1 스테이블코인 증가를 주도하며, 연초 이후 463% 증가했습니다. 그러나 여전히 1570만 달러로 모든 네트워크 중 32위에 머물고 있습니다. 네이티브 USDC 또는 USDT 통합이 없는 상황에서 Cardano의 성공은 지난해 출시된 Indigo 및 Djed와 같은 네이티브 프로토콜에 의존하고 있습니다.

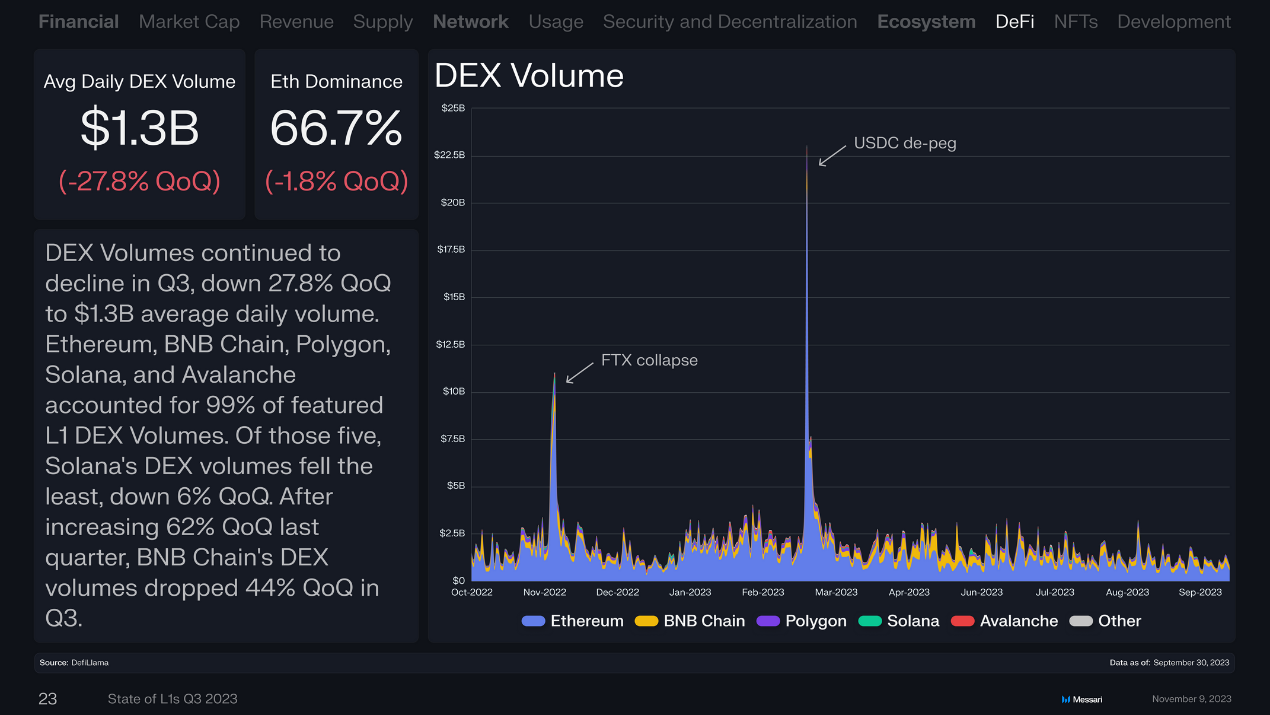

3분기 DEX 거래량은 계속해서 감소했습니다. 전분기 대비 27.8% 감소하여 일일 거래량은 130억 달러에 달했습니다. 이더리움, BNB Chain, Polygon, Solana 및 Avalanche가 L1 블록체인 DEX 거래량의 99%를 차지하고 있습니다. 이 다섯 개 공공 블록체인 중 Solana의 DEX 거래량은 가장 적게 감소하여 전분기 대비 6% 하락했습니다. 지난 분기 전분기 대비 62% 증가한 BNB Chain의 DEX 거래량은 3분기 전분기 대비 44% 감소했습니다.

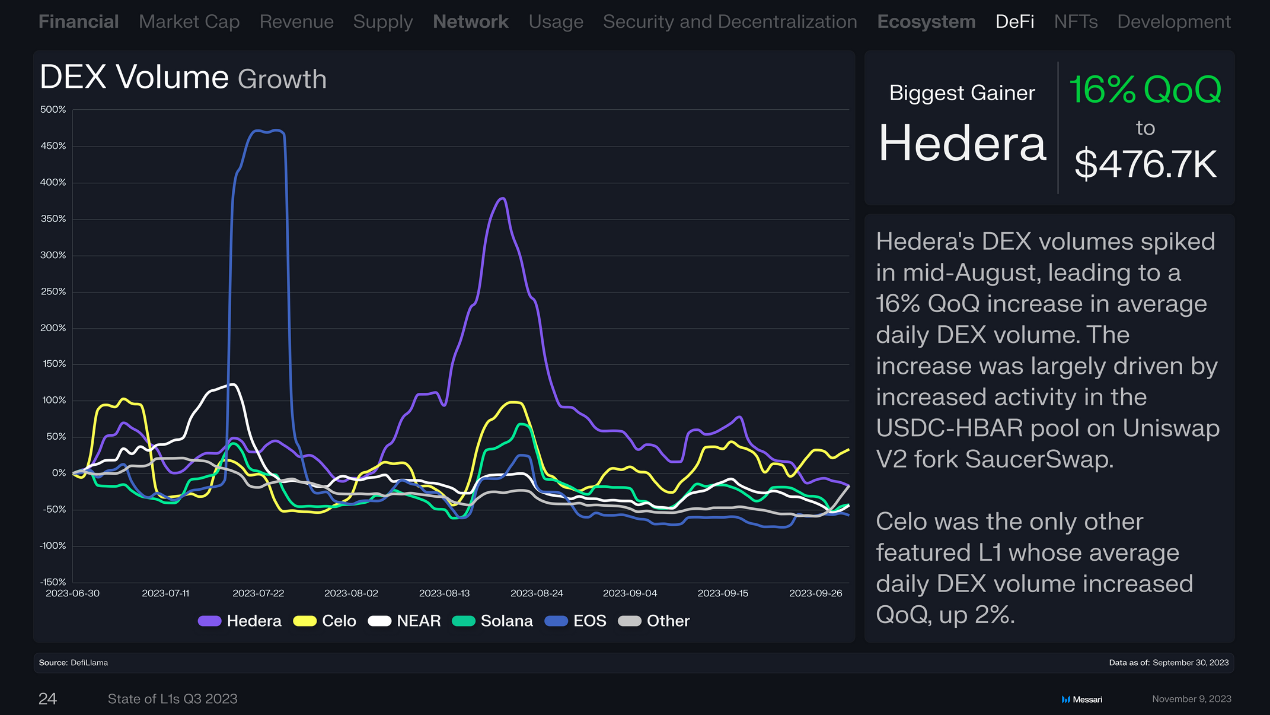

Hedera의 DEX 거래량은 8월 중순 급증하여 일일 DEX 거래량이 전분기 대비 16% 증가했습니다. 이 증가는 Uniswap의 포크 프로젝트인 SaucerSwap의 USDC-HBAR 풀의 활동 증가로 인한 것입니다.

Celo는 일일 DEX 거래량이 전분기 대비 2% 증가한 유일한 주류 L1 블록체인입니다.

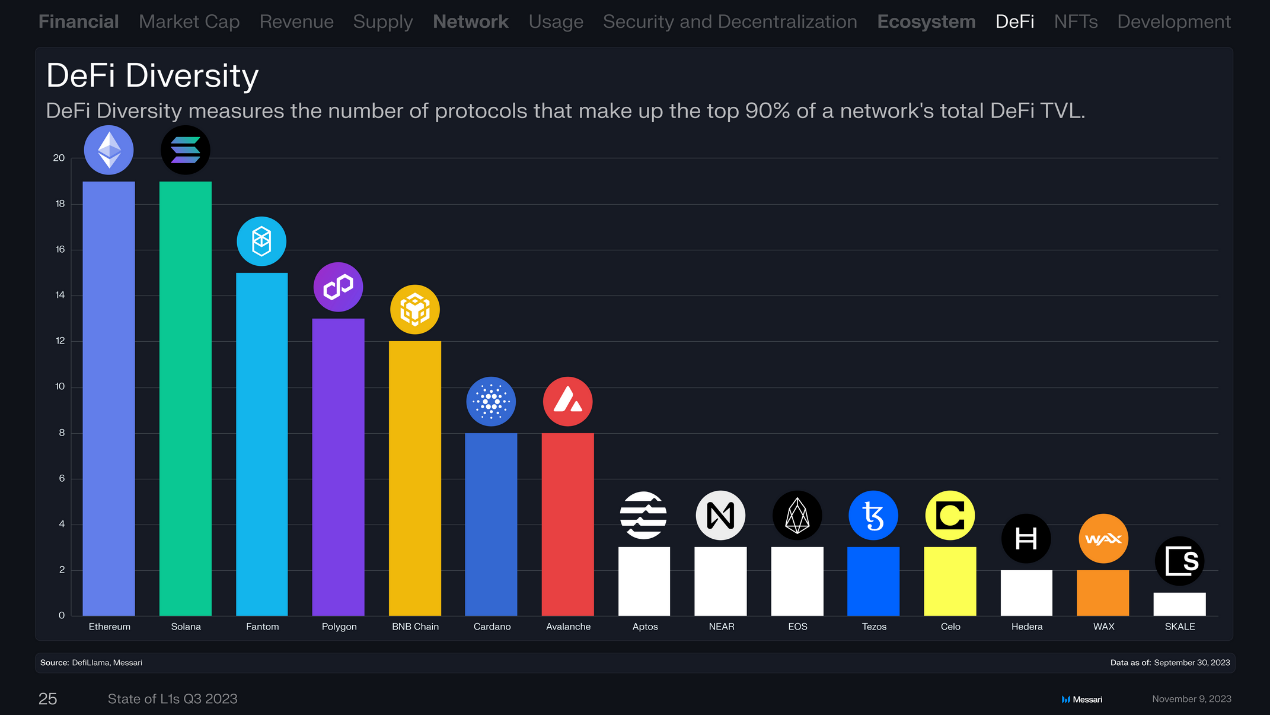

DeFi 다양성

DeFi 다양성은 네트워크 DeFi TVL 총량의 상위 90%를 차지하는 프로토콜 수를 측정합니다. 이더리움과 Solana가 1위와 2위를 차지하고 있습니다.

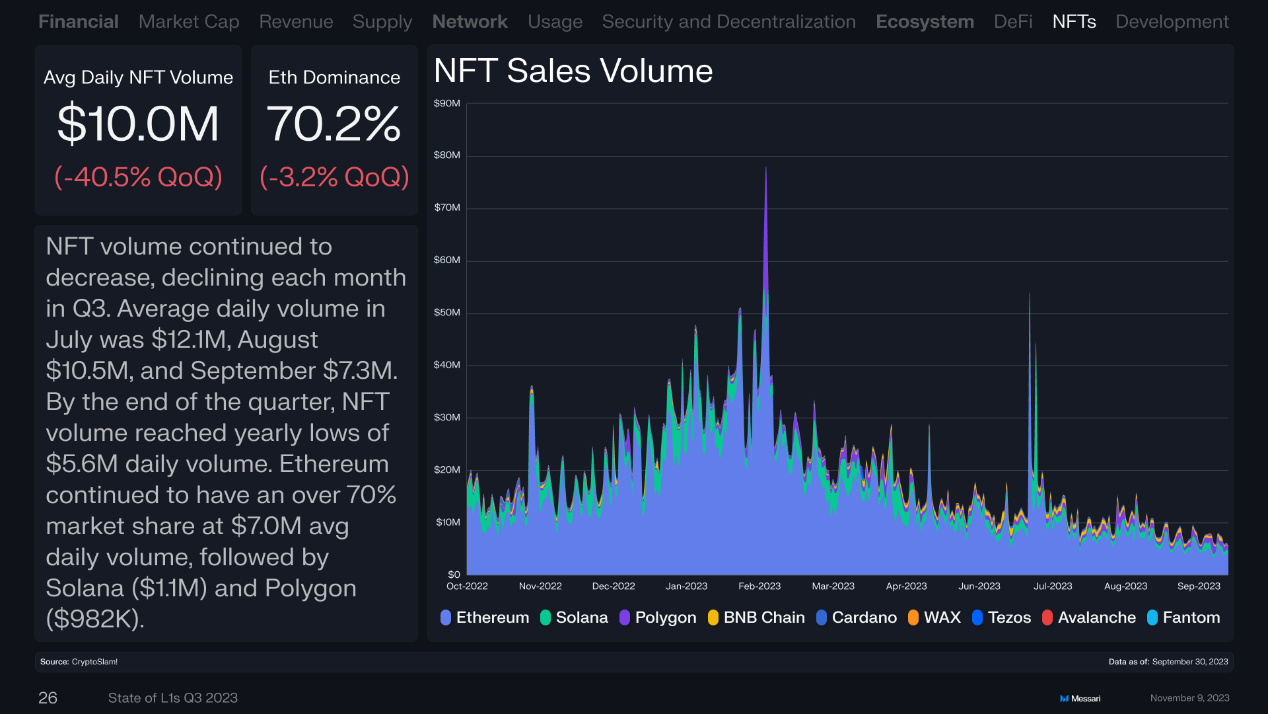

NFT 거래량은 계속해서 감소하고 있으며, 3분기 매달 감소했습니다. 7월 일일 거래량은 1210만 달러, 8월 1050만 달러, 9월 73만 달러였습니다. 분기 말까지 NFT 거래량은 560만 달러로 연간 저점에 도달했습니다. 이더리움은 여전히 700만 달러의 일일 거래량으로 70% 이상의 시장 점유율을 차지하고 있으며, 그 다음은 Solana(110만 달러)와 Polygon(98.2만 달러)입니다.

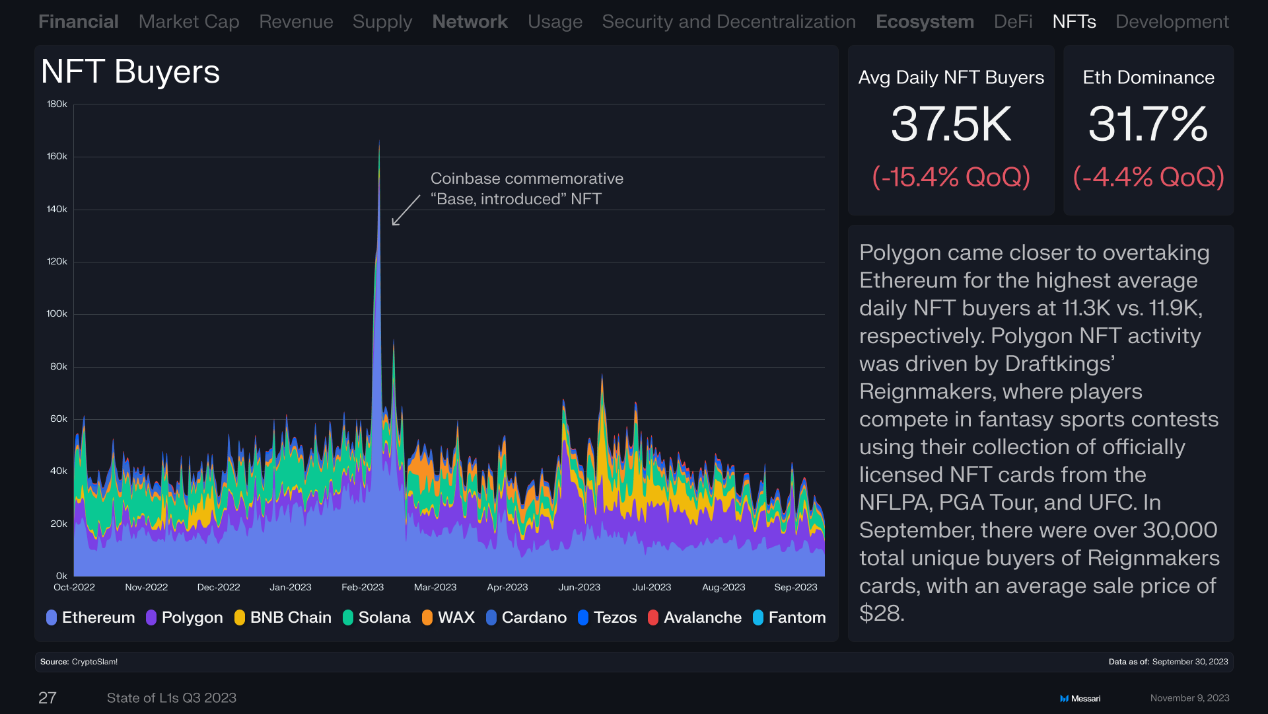

Polygon은 이더리움에 근접하여 일일 NFT 구매자 수가 각각 1.13만 및 1.19만입니다. Polygon NFT 활동의 증가는 DraftKings의 Reignmaker NFT 시리즈에 의해 촉진되었으며, 플레이어는 NFLPA, PGA Tour 및 UFC 공식 라이센스 NFT 카드를 사용하여 판타지 스포츠 대회에 참가합니다. 9월에는 Reignmaker의 독립 구매자 총 수가 3만 명을 초과했으며, 평균 판매가는 28달러였습니다.

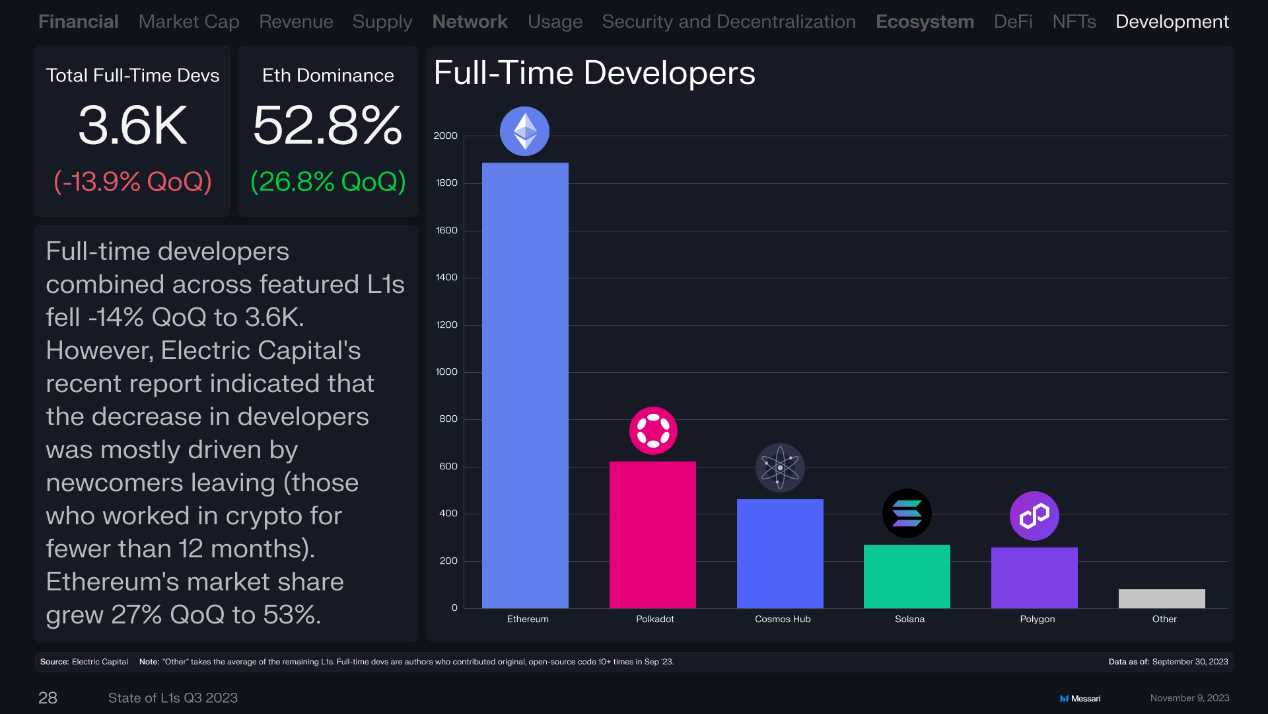

전문 개발자 수는 전분기 대비 14% 감소하여 3.6만 명에 달했습니다. 그러나 Electric Capital의 최근 보고서에 따르면, 개발자 감소는 주로 신입의 이탈(암호화폐 분야에서 12개월 미만 근무한 사람들) 때문입니다. 이더리움의 시장 점유율은 전분기 대비 27% 증가하여 53%에 달했습니다.