Continue Capital 피마: 최고 인기 공용 블록체인 및 그 생태계 가치 평가 모델에 대한 탐색적 분석

우리가 생태 DEX에 대한 가치 중심 체계를 갖추게 되면, DEX에서 공链 생태의 다른 트랙으로 확장할 때 적절한 참조 기준이 생깁니다. 마치 저울추가 생겨서 대부분의 프로젝트가 얼마나 무게가 되는지를 측정할 수 있게 되는 것과 같습니다.

우리가 생태 DEX에 대한 가치 중심 체계를 갖추게 되면, DEX에서 공链 생태의 다른 트랙으로 확장할 때 적절한 참조 기준이 생깁니다. 마치 저울추가 생겨서 대부분의 프로젝트가 얼마나 무게가 되는지를 측정할 수 있게 되는 것과 같습니다.원문 제목:《顶流 공链 및 생태계 가치 평가 모델에 대한 탐색적 분석 》

원문 저자:Pima,Continue Capital

인기 있는 ARB가 곧 출시됩니다. 이번에는 시장이 드디어 이성으로 돌아왔습니다. 다양한 가치 평가 모델을 살펴보니 기본적으로 합리적이며, 100-200억의 중심값으로 차이가 크지 않습니다. 다른 데이터(TVL/지갑 수/전송/활성 주소 등)를 참고할 수 있습니다. 현재 시장은 공链의 가치 평가가 상대적으로 안정적이며, 미래 기술 발전에 대한 인식의 차이가 향후 공链의 상승 공간을 결정합니다. 이는 난이도가 비교적 높은 알파입니다.

더욱이, 우리는 투자에서 반드시 상식이 무엇인지 이해해야 합니다. 마치 사람이 아플 때, 병의 이름을 모를 수도 있지만, 일상적인 행동에서 정상인과 다른 점을 느낄 수 있습니다. 예를 들어, 정상인은 하루에 한 번 대변을 보지만, 당신은 세네 번을 볼 수 있습니다. 정상인은 아침까지 자지만, 당신은 매일 새벽 1시에서 3시 사이에 깹니다. 문제의 원인을 모르겠지만, 당신은 이것이 정상 상태가 아님을 이해해야 합니다.

투자로 돌아가서, 당신은 반드시 일부 가치 평가의 상식을 이해해야 합니다. 예를 들어, BNB를 대표로 하는 CEX의 장기 이차 가치 평가 중심은 PE=5입니다. 각 분기 바이낸스 재무 보고서를 확인할 수 있으며, 다른 HT/FTX도 추적하여 확인할 수 있습니다. 상승장과 하락장 모두 데이터가 있으며, 중앙값은 기본적으로 5 정도입니다. 때때로 PE가 3이거나 상승장에서는 PE가 10에 이를 수 있지만, 이는 정상 범위입니다. 그러나 여기서 산업 인식 매개변수의 중요성을 이해해야 합니다.

소위 산업 인식 매개변수란, 세분화된 시장이 발전 초기에는 대부분 사람들이 잘 이해하지 못하지만, 그 전망이 희망적으로 그려지는 경우입니다. 이때는 종종 어지럽고, 많은 경쟁자들이 존재하며, 전형적인 특징은 누가 선두인지 모르는 것입니다. 산업 성장 속도가 매우 빠르며, 주어지는 PE는 매우 높습니다. 시가총액이 빠르게 증가하고, 산업 인식이 높아지며, 침투율이 30%의 임계점에 도달한 후, 성장 속도가 둔화되기 시작하고, 가치는 점차 안정화되며, PE는 중심선으로 돌아가고, 가치 발굴이 완료되며, 산업은 성숙 발전기로 들어갑니다. 이는 이익이 시가총액을 추진하고, 가치가 평가를 추진하지 않는 것입니다. (현재의 L2/ZK는 전형적인 산업 발전 초기 단계입니다.)

공链에 대한 접근은 수년간의 발전을 거치면서 많은 데이터 가치 평가 모델이 기본적으로 안정화되었습니다. 이 문서의 목적은 다른 각도에서 공链 및 생태계 가치 평가 시스템을 탐구하는 것입니다.

우리가 정의한다고 가정합시다. ETH를 제외한 다른 동시기 최상위 공链의 Public Chain Market Cap을 PMC로 정의하고, Ethereum Market Cap을 EMC로 정의하며, PE=PMC/EMC로 정의합니다.

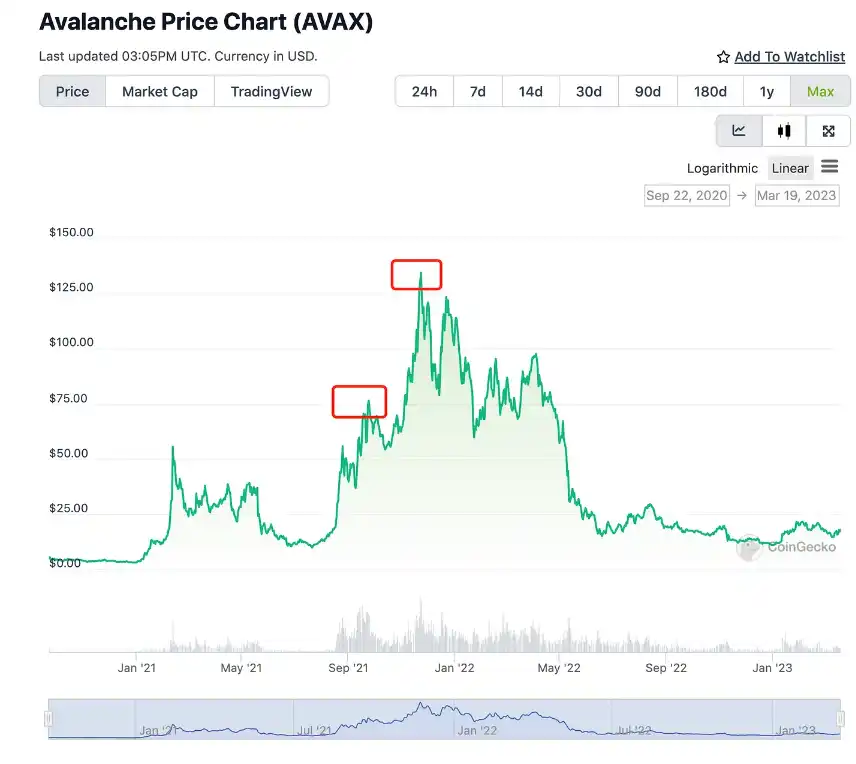

현재 정상화된 안정 시장의 최상위 공链 시가총액: ADA 120억, MATIC 110억, SOL 80억; 분모 ETH 2100억

우리는 과거 일정 기간 최상위 공链 시가총액의 고저 상황을 선택합니다(대략적인 데이터)

- ETH 시가총액: 2017 1300억, 2018 100억; 2021 5400억, 2022 1400억

- ADA 시가총액: 2017 300억, 2018 10억; 2021 950억, 2022 90억

- EOS 시가총액: 2018 150억, 2018 20억 (이 두 기간 동안 동시기 ETH의 시가총액은 740억과 100억)

- SOL 시가총액: 2021 900억, 2022 40억

우리는 서로 다른 시기의 PE=PMC/EMC 시가총액 비교 상황을 살펴봅니다:

- ADA PE: 상승장 300/1300=23% 하락장 10/100=10%; 상승장 950/5400=17.5%, 하락장 90/1400=6.4%

- EOS PE: 상승장 150/740=20%, 하락장 20/100=20% (물론 한 차례의 상승과 하락 이후 EOS는 동시기 최상위에 속하지 않게 됩니다.)

- SOL PE: 상승장 900/5400=16.6% 하락장 40/1400=2.8% (SOL이 FTX 파산의 극단적 요인으로 인해 고려해야 함)

현재 정상화된 시장: ADA 120/2100=5.7%, MATIC 110/2100=5.2%, SOL 80/2100=3.8%

여기서 각 공链과 ETH 시가총액 비율을 비교하는 것이 아니라, 특정 단계에서 비 ETH 스마트 계약 중 시가총액이 가장 큰 하나(ADA, EOS, SOL)를 선택하여 비교합니다. 따라서 우리는 다음과 같은 결론을 제시합니다:

공链 가치 평가 법칙 1: 최적 비 ETH 스마트 계약 플랫폼 PE 정상화 구간은 6%-20% 범위에 놓입니다.

위의 법칙 1은 어떤 의미가 있을까요?

여기서의 통계는 Market Cap 유통 시가총액에 따른 것이며, 전체 유통 FDV가 아닙니다. 지난 두 차례의 상승장 동안 프로젝트 기관 투자가 상대적으로 적었으며, 현재 대부분의 프로젝트는 유통 비율이 적습니다. 개인적으로 법칙 1의 더 큰 역할은 새로운 프로젝트가 상장될 때, 당신에게 가치 평가 중심을 제공하는 것입니다. 즉, 우리는 새로운 프로젝트 FDV/ETH 시가총액을 사용하여 가치 평가의 높낮이를 측정합니다.

우리가 되돌아보면: 22.10.23일, APT가 상장될 당시 FDV 100억, 동시 ETH 1600억 PE=100/1600=16% APT의 최저점 3달러일 때, PE=30/1400=2.1%; 2023.01.26일, APT FDV 200억, 동시 ETH 2000억, PE=200/2000=10%, 현재 APT PE=130/2100=6.2%

OP, 2022.06.02, FDV 64억, 동시 ETH 2100억, PE=64/2100=3%, 2022.06.19, OP FDV 18억, ETH 1200억, PE=1.5%, 현재 OP 110억, PE=5.2%

그렇다면 우리는 이제 중심 개념을 대략적으로 이해할 수 있습니다. ARB가 100/200/300억 FDV로 상장된다고 가정할 때, PE는 각각 4.7%, 9.5%, 14.2%가 됩니다. 서로 다른 가격은 법칙 1의 높은 구간 또는 낮은 구간에 해당하며, 명확합니다. 높은 구간에서는 분자 쪽의 공链을 분모 ETH로 교체하는 것이 적합합니다.

주의해야 할 점은, 법칙 1의 적용 조건은 반드시 비 ETH 중에서 당신이 생각하는 최상위 공链이어야 하며, 아무 프로젝트나 이 구간에 넣을 수는 없습니다. 많은 공链은 6%는커녕, ETH 시가총액의 1%도 안 될 수 있습니다. 그렇다면 어떤 것이 최상위 공链일까요? 이는 본질적으로 매수 문제입니다. 죄송하지만, 이는 각자의 견해에 따라 다를 수 있습니다. 그러나 법칙 1은 대략적인 매도 포인트를 제공할 수 있습니다: 즉, 20% 비율 상한에 가까울수록, ETH로 교환할 수 있습니다.

구별해야 할 점은, 이 매도 포인트는 절대적인 단가 매도 포인트가 아니라는 것입니다. 예를 들어, 당신이 APT를 10달러에 팔았는데, 결과적으로 25년 후 100달러로 올랐다면, 이렇게 비교할 수는 없습니다. 오히려 25년 후 ETH가 1만 달러가 되었을 수도 있습니다. PE=1000억/12000억=8.3%로, 법칙 1의 본질은 최상위 공链과 ETH의 성장 속도를 측정하는 문제입니다.

법칙 1이 장기적으로 깨질 가능성이 있을까요? 예를 들어 10년 주기로? 매우 가능성이 높습니다. 역사적 발전 궤적을 보면, 어떤 사물도 완전 경쟁 시장에서는 한 곳이 독주하기 어렵습니다. 한 선두가 70%의 시장 점유율을 차지할 때, 그 선두의 시장 점유율은 반드시 정점 단계에 있습니다.

모든 것의 발전은 한 곳이 독주할 수 없습니다. 법, 법, 영국, 미국, 소련 등 어떤 나라가 지배 단계에 있을 때 반드시 2위가 존재하여 균형을 이룹니다. 마찬가지로, 우리 주식 시장에서 익숙한 반도체 시장/전자상거래 시장/신재생 에너지 시장/부동산 시장 등 많은 분야에서 1위와 2위의 시장 점유율은 비율이 있습니다(4:3; 4:2, 3:2, 5:2 등). 현재 암호화폐 시장에서도 BTC 점유율은 43%, 2위 ETH 점유율은 18%입니다. 따라서 스마트 계약 시장은 장기적으로 ETH의 40% 또는 50% 시가총액 점유율에 도전할 프로젝트가 반드시 존재할 것이며, 이는 법칙 1의 상한 20%가 돌파될 것입니다. 그러나 여기에는 시간 문제가 있습니다. ETH가 BTC 시가총액의 50%에 안정적으로 도달하는 데 거의 10년이 걸렸습니다.

다음으로 ETH 시가총액의 50%에 안정적으로 도달할 프로젝트는, 끊임없이 변화하는 환경 속에서 장기적인 경쟁력을 유지해야 가능할 것입니다. 이는 난이도가 매우 높습니다. 한편, ETH도 계속해서 동적으로 발전하고 있습니다. 즉, 미래에 ETH 시가총액도 계속 증가할 것이며, 그 시가총액의 50%에 도달하기 위해서는 도전자의 절대 시가총액 요구가 매우 높아질 것입니다. 이는 경쟁의 난이도를 더욱 증가시킵니다.

공链 생태계 가치 평가 법칙 2: 일반 DEX는 각 공链 생태계에서 DP 정상화 구간이 1%-3% 범위에 놓입니다.

우리가 각 생태계의 주요 DEX의 Fully Diluted Valuation을 DFDV로 정의하고, 공链 Public Chain Fully Diluted Valuation을 PFDV로 정의한다고 가정하면, DP=DFDV/PFDV 즉 DEX 전체 시가총액/공链 전체 시가총액입니다.

공链 생태계는 다양한 종류가 존재합니다. 우리는 먼저 가장 핵심적인 부분을 잡아야 합니다. 현재 어떤 공链 생태계의 발전도 DEX 없이는 불가능하며, DEX 시가총액은 각 공链 생태계의 가치 중심으로 작용하여 다른 종류의 프로젝트 가치 평가의 기준이 됩니다.

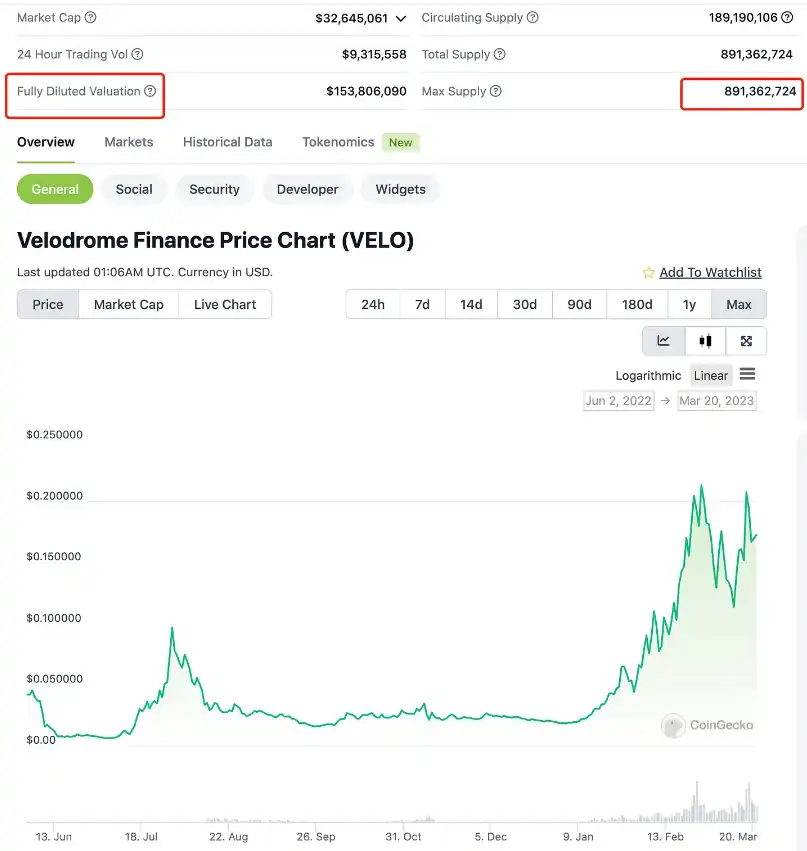

먼저 우리는 현재의 정상 상태가 무엇인지 이해해야 합니다. 현재의 정상 시가총액(3.20일 FDV):

- UNI 65억, ETH 2100억 DP=65/2100=3%

- CAKE 30억, BNB 680억 DP=30/680=4.4%

- JOE 1.8억, AVAX 120억 DP=1.8/58=3%

- ORCA 8000만, SOL 120억 DP=0.8/120=0.6%

- Quickswap 8400만, MATIC 120억 DP=0.84/120=0.7%

- Velodrome 1.5억, OP 110억 DP=1.5/110=1.3%

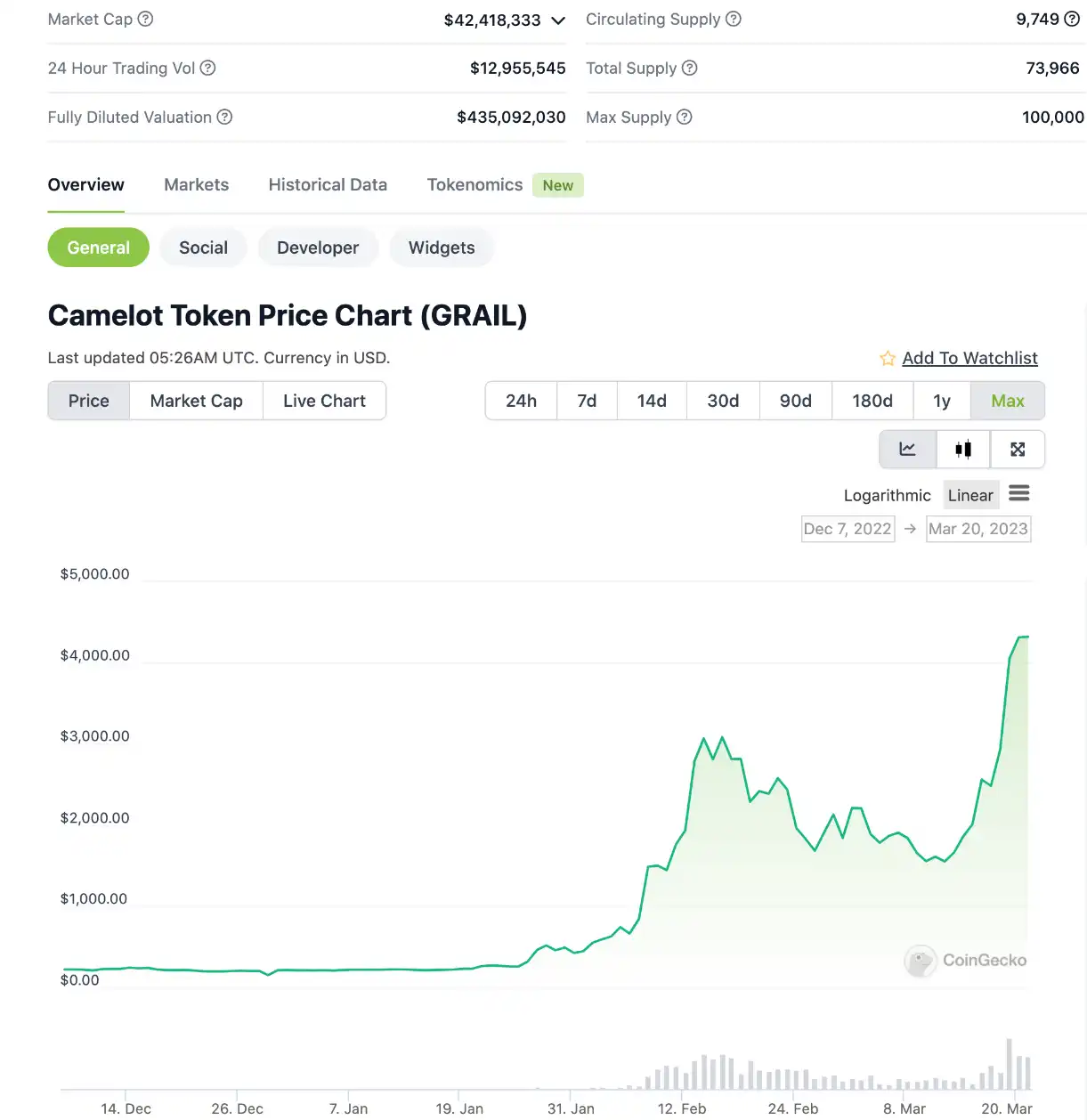

- Camelot 4억, ARB 미상

다음으로 DeFi라는 새로운 트랙 환경에서 전체 시장이 상승장에 있을 때, 시장이 DEX에 부여하는 가치 평가를 살펴봅니다:

UNI, 고점 40, 해당 FDV 400억, 동시 ETH 시가총액 4000억, DP=400/4000=10%

SOL 생태계의 DEX ORCA는 21년 10월과 11월 두 번에 걸쳐 18억 FDV에 도달했으며, 동시 SOL FDV는 각각 950억과 1250억이었습니다. 두 번의 DP는 각각 1.9%와 1.4%에 해당합니다.

AVAX 생태계의 DEX JOE는 21년 9월과 11월 각각 22억 FDV에 도달했으며, 동시 AVAX FDV는 각각 540억과 960억이었습니다. 두 번의 DP는 각각 4%와 2.2%에 해당합니다.

DeFi 산업의 가장 전형적인 프로젝트인 UNI는 독점적인 독점 프리미엄과 전체 DeFi 트랙 발전 초기 단계에서 높은 가치를 부여받는 전제 하에 DP가 최대 10%에 도달했습니다. 따라서 일반 DEX는 이 가치를 다시 달성하기 어렵습니다. 또한 UNI/ETH의 단가 K선 차트를 보면, 장기적으로 0.002-0.006의 구간 범위에 있으며, 두 자산의 수량 차이를 고려할 때, UNI 유통 시가총액/ETH 시가총액은 대략 2%-6% 구간에 놓입니다. UNI의 현재 독점적 지위와 정통성 프리미엄의 특수성을 고려할 때, 개인적으로 일반 DEX는 각 공链 생태계에서 DP 정상화 상한이 3%에 있다고 생각합니다.

우리는 단기적인 감정/자금/유동성 등의 요인이 DP 변화에 영향을 미칠 것이라는 점을 부정하지 않지만, 여전히 장기적인 정상화가 가치 평가의 기준이 되어야 한다고 생각합니다. 한편, 여기서 우리가 조사하는 것은 일반 DEX에 국한되며, 전체 체인 DEX는 포함되지 않습니다. 개인적으로 전체 체인 DEX는 DeFi의 왕관에 있는 보석이 될 것이며, 마지막 돌파구가 될 것입니다(전체 체인 DEX는 크로스 체인 브리지 없이 EVM 및 비 EVM 자산 간의 상호 작용을 수행할 수 있는 기능을 갖추고 있습니다). 이후에 이에 대해 자세히 설명할 기회가 있을 것입니다.

이 공链 생태계 가치 평가 법칙 2는 어떤 의미가 있을까요?

첫째, 저평가 구간에 대한 것입니다. 우리는 반드시 하나의 DEX가 그 공链 시가총액과 일치할 것이라는 것을 알고 있습니다. 예를 들어, Velo는 현재 1.5억, OP 110억, DP=1.5/110=1.3%로, 이는 합리적이라고 할 수 있습니다. 마찬가지로 아직 출시되지 않은 zkSync/Starkware 등의 프로젝트에도 반드시 하나의 DEX가 존재할 것이며, 미래에 zkSync/Starkware 시가총액의 1%-3%에 도달할 것입니다. 이 두 개의 메인넷은 아직 출시되지 않았지만, 당신은 법칙 1의 하한에 따라 대략적인 가치 평가를 제시할 수 있습니다. 예를 들어 80억이라고 가정하면, 해당 DEX FDV는 대략 8000-2.4억이 될 것입니다. 어떤 DEX인지에 대해서는 커뮤니티를 깊이 파고들고, 데이터/사용자/개발 능력 등의 일반적인 요소를 지속적으로 관찰하여 선택해야 합니다. 여기서의 핵심은 zkSync/Starkware가 아직 토큰을 발행하지 않았지만, 그 생태계의 DEX는 이미 토큰을 발행했을 가능성이 있다는 것입니다. 즉, 당신은 미리 참여할 수 있는 기회를 가지게 되며, 나머지는 인내심만 필요합니다.

또한 APT는 이미 토큰을 발행했지만, 그 생태계 DEX가 어떤 것이 나올지 모르겠습니다. 그러나 DEX FDV가 500-1000만 또는 그 이하일 때 적절히 참여하는 것이 가치가 있습니다. 왜냐하면 법칙 2에 따르면, APT 상의 DEX가 그 시가총액의 1%-3%에 도달할 것이기 때문입니다.

둘째, 고평가 구간에 대한 것입니다. 마찬가지로 법칙 2의 범위 상한을 참조할 수 있으며, 이를 초과할수록 분모 공链으로 교환하는 것이 적합합니다.

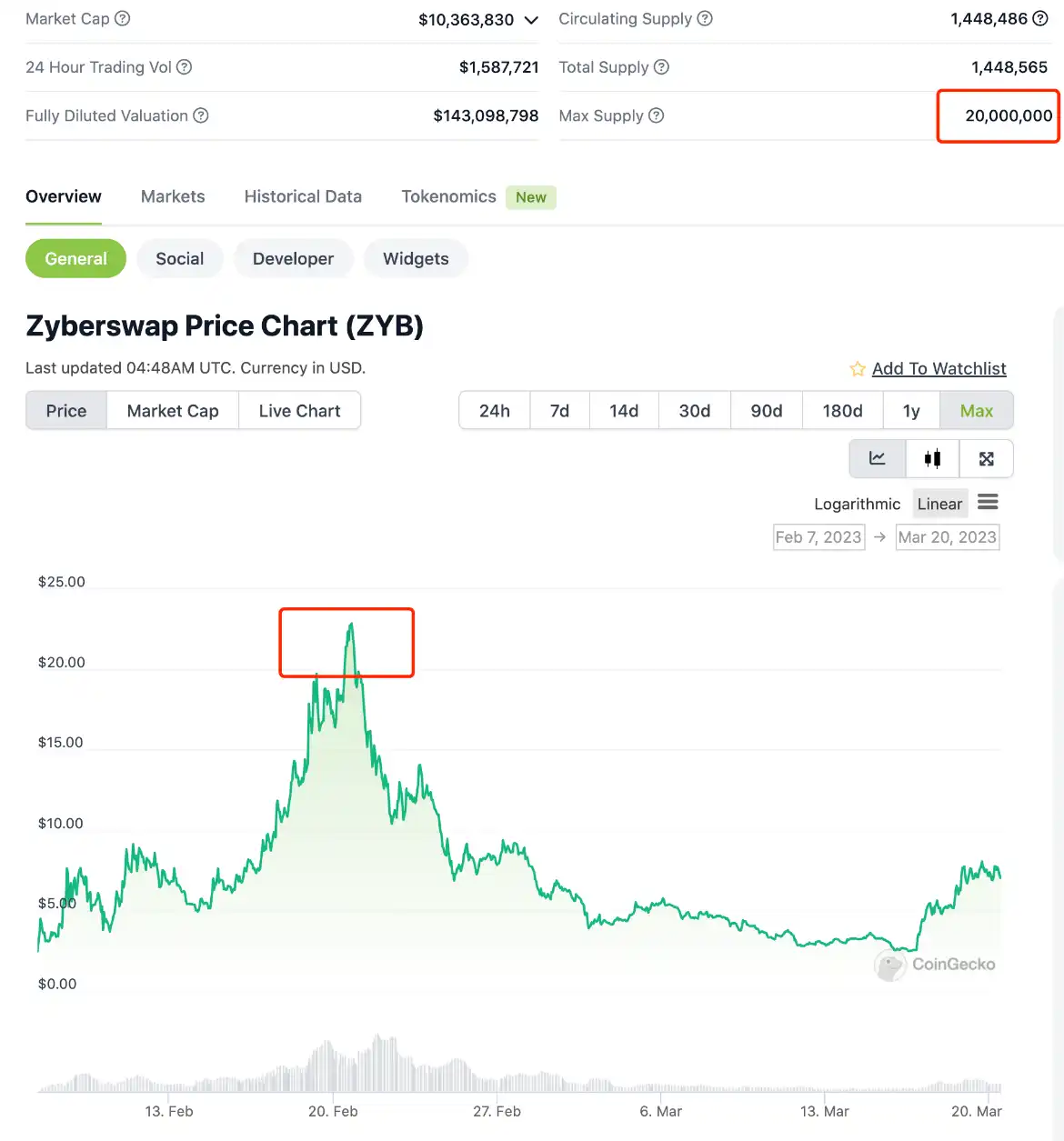

ARB 생태계의 DEX ZyberSwap은 고점 FDV가 4억이며, 일반 DEX는 기본적으로 미세 혁신에 불과하고 큰 차이가 없습니다. 유동성 채굴/ve/(3,3) 모델 등 구체적인 차이와 세부 사항은 그다지 중요하지 않습니다. 단기 유동성이 적고 + TVL이 빠르게 증가하며 + 에어드랍 기대감 + 단기 감정 자금이 고조되는 등의 요인이 상승을 촉진했지만, 이는 중요하지 않습니다. 핵심은 가치 평가가 4억이라는 것입니다. 이는 ARB가 100억이라면 DP=4/100=4%가 되고, ARB가 200억이라면 DP=2%가 됩니다. 일반 DEX는 장기적으로 끊임없이 등장하는 다른 경쟁 제품의 공격에 직면해야 하며, 방어선 구축이 어렵기 때문에 법칙 2의 3% 상한에 가까울수록 ARB로 교환하는 것이 적합합니다.

동일한 예로, ARB 상의 DEX Camelot을 들 수 있습니다. 우리는 가치 평가가 4.3억이라는 것을 발견했습니다. 마찬가지로 ARB FDV가 100억과 200억일 경우, Camelot의 DP는 각각 4.3%와 2.15%가 되어 공链 생태계 가치 평가 법칙 2의 상반부에 위치하게 됩니다. 이는 역시 조심해야 합니다.

우리가 생태 DEX에 대한 가치 평가 중심 체계를 갖추게 되면, DEX에서 공链 생태계의 다른 트랙으로 연장할 수 있는 적절한 기준이 생깁니다. 마치 저울추가 생겨서 대부분의 프로젝트가 얼마나 되는지를 측정할 수 있게 됩니다.

이로써 우리는 일부 데이터를 선별하여 공链 및 그 생태계의 가치 평가 모델을 적절히 요약하였으며, 보다 보편적인 규칙을 찾고, 진자의 균형점을 찾고자 합니다. 물론 DEX에서 대출/계약/NFT/게임 등 다양한 트랙으로 파생될 수 있다고 믿습니다. 개인적으로는 추가 연구를 하지 않았으며, 여기서 아이디어를 제시합니다. 관심 있는 분들은 매개변수 모델을 변경하여 계속 탐색해 보시기 바랍니다.

위험 경고

위험 경고 위험 경고

위험 경고