WealthBeeマクロ月報:関税爆弾が到来し、世界貿易秩序は第二次世界大戦以来の最大の再構築の波を迎え、ビットコイン「デジタルゴールド」のコンセンサスが強化される

3月、世界の市場は政策の不確実性に深く陥り、新たなアンカーを急いで探し求めています。米国株は評価の再構築を加速させ、暗号市場も状況の変動に免れません。そして、4月2日に新たな関税爆弾が投下され、世界の貿易秩序は深刻な再構築に直面し、各国の経済政策は緊急に調整を余儀なくされています。こうした時期こそ、忍耐強く待つことが重要です。新しい秩序が徐々に整うにつれて、市場の感情も回復するでしょう。

トランプの関税政策は、先月の3月に多くの調整を経て、4月2日、トランプ政権は「全面的な対等関税」政策を正式に発表しました------米国に輸出されるすべての商品の基本関税を少なくとも10%課し、約60の貿易赤字が顕著な国に対して追加の税金を課す(中国34%、ベトナム46%、カンボジア49%など)------世界の貿易秩序は第二次世界大戦以来最も激しい再構築の波を迎えています。

発表されるや否や、市場は激しく揺れ動きました。米国株とドルは大幅に下落し、ドル指数は104の関門を下回りました;ナスダック指数先物は4%以上暴落し、S&P500指数先物は3.5%下落しました。米国の7大テクノロジー企業の株式は特に下落が目立ち、アップル社は取引後に7.5%の大幅下落を記録しました。資金は避ける資産に殺到し、現物金価格は急騰し、一気に3160ドル/オンスを突破し、歴史的な高値を更新しました。

今回の関税引き上げの税率の高さと範囲の広さは、ウォール街の予想を大きく上回っています。投資家は関税戦争が最終的に米国経済成長の基盤に影響を与えることを懸念しています。まずは供給網の断裂リスクです。自動車、鉄鋼、アルミニウム、テクノロジー製品に対する特定の関税(一部の税率は25%-50%に達する)は、企業に供給網の地域化再編を加速させ、産業チェーンのコストを急増させます。次に、インフレの螺旋的な懸念です。モルガン・スタンレーの試算によると、反制措置を加えると、米国のCPIは2-2.8ポイント押し上げられる可能性があります。

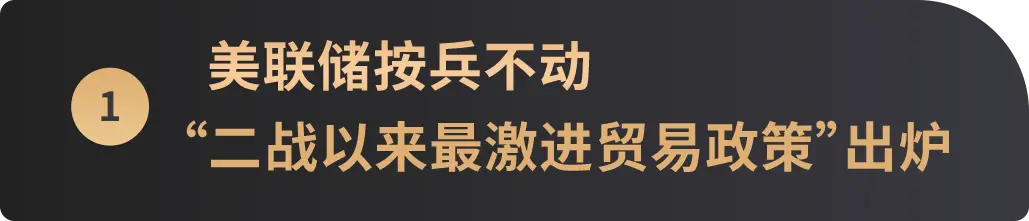

米国消費者信頼感指数(画像出典:investing.com)

ムーディーズのチーフエコノミスト、マーク・ザンディは、米国経済が今年衰退する可能性を年初の15%から40%に大幅に引き上げました。ゴールドマン・サックスのエコノミストチームも、米国が12ヶ月以内に経済衰退する可能性を35%に引き上げました。そして3月、米国の一部の経済データ指標は下落しました。3月末の非農業部門雇用者数は、米国の現在の失業率が4.1%であることを示していますが、3月の消費者信頼感指数の最終値は2月の64.7から57に低下し、初期値57.9を下回り、経済学者の予想中央値を下回りました。同時に、コアPCE物価指数は前年比で2.8%に達し、「経済成長の鈍化とインフレの頑固さ」という困難を裏付けています。

米連邦準備制度は3月の政策決定会合で経済の不確実性に対する懸念を表明しました。一方で、経済成長は鈍化の兆しを見せ、2025年のGDP予想は2.1%から1.7%に引き下げられました;他方で、インフレは強い粘着性を持っています。このような状況下で、金利を引き下げることを選択すれば、物価上昇をさらに刺激する可能性があります;高金利を維持すれば、企業の債務圧力が増大します。このため、インフレ、政治、グローバリゼーションの三重の嵐の中に立つ米連邦準備制度は、政策決定においてジレンマに陥っています。どのように動いても問題があるため、3月に米連邦準備制度は金利を5.5%に維持することを決定しました。

4月2日に新しい関税政策が発表された後、トレーダーは米連邦準備制度が6月から金利を引き下げ始め、10月前に累計で3回25ベーシスポイント(つまり0.75ポイント)引き下げることに賭けを強化しました。ロイター通信によると、米連邦準備制度の6月の会議で金利引き下げの確率は約70%に上昇し、関税発表前の確率は約60%でした。

同時に、関税政策の影響は米国内経済や米連邦準備制度の金融政策にとどまりません。トランプが推進する「対等関税」計画は、関税を通じて財政収入を増やすことを目指すと同時に、他国に関税を引き下げさせたり、他の政策変更を迫るためのカードとして機能しようとしています。他国は交渉に協力する意志があるのでしょうか?トランプは交渉でどれだけ譲歩できるのでしょうか?現在、世界の主要経済圏は反制リストを策定しており、分析によれば、世界の貿易摩擦は「点状の衝突」から「システム的対抗」へと進化しています。今後の世界経済と金融市場は、このような不確実性の中で圧力を受け続けるでしょう。

(出典: https://www.nasdaq.com/)

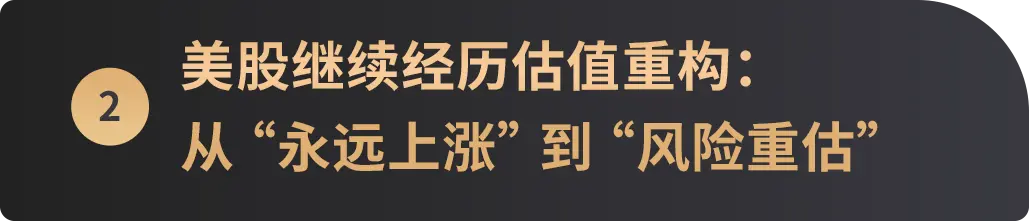

米国株は3月に下落傾向を続け、2025年第1四半期のS&P500とナスダックはそれぞれ8.7%と12.3%の下落で終了し、2022年以来の最大の四半期下落幅を記録しました。より長い時間軸で見ると、トランプが2024年11月に米国大統領に選出されて以来、S&P500指数は6200ポイントから5572ポイントに下落し、10%以上の下落を記録し、ピーク時に4兆ドルが消失しました。

(画像出典:ニューヨークタイムズ/Karl Russell)

過去2年間、米国株は「TINA」(There Is No Alternative to equities、株式以外に選択肢はない)によって世界の資金を引き寄せ、市場価値は世界の株式市場の50%以上を占めています。市場が繁栄している時期、投資家は米国株に対して楽観的な感情を持ち続け、株価を押し上げ、潜在的なリスクを無視してきました。しかし、経済サイクルの進展とともに、基本的な面からの乖離がますます維持しにくくなり、機関投資家の米国株に対する楽観的な期待が修正されています。ゴールドマン・サックスはS&P500の年末目標を6500ポイントから6200ポイントに引き下げ、その理由は「関税リスクと利益成長の鈍化」です。モルガン・スタンレーは5500ポイントが技術的な反発の起点かもしれないと警告していますが、企業の利益が底を打つ必要があります。この調整は、米国株の「利益駆動」論理に対する市場の疑念を反映しています------2025年のS&P500の利益成長予想は11%から7%に引き下げられ、テクノロジーの7大企業の利益成長の優位性は縮小し、S&P493とのギャップは30ポイントから6ポイントに縮小しました。

同時に、米国の政策信号の混乱は市場の恐慌をさらに悪化させています。トランプは一方で米連邦準備制度に金利を引き下げるよう促し、他方で経済の衰退の可能性を排除していません;ホワイトハウスの官僚は一方で衰退リスクを軽視し、他方で過渡期の痛みを認めています。この矛盾した発言は、投資家を混乱させ、市場の信頼感を深刻に打撃し、政策の不確実性に迅速に反応しました。「ビッグ7」(アルファベット、アマゾン、アップル、メタ、マイクロソフト、エヌビディア、テスラ)は最初に売りの波に直面し、テスラは第1四半期に約36%下落し、エヌビディアは約20%下落しました。S&P500の重要な構成要素として、「ビッグ7」はトランプが再び就任して以来、市場価値が累計で2.5兆ドル以上消失しており、これは前期の評価バブル(S&P500のPER21倍)の修正であり、政策の不確実性に対する「足で投票」でもあります。

3月末には、米国株は一部反発し、S&P500は5767ポイントに回復し、市場が政策の「緩和」を期待していることを反映しています。つまり、ホワイトハウスが段階的または免除戦略を採用する可能性があるということですが、実際には当時の市場の楽観的な期待は裏切られました。

特に、金利引き下げの期待、関税の強度、衰退リスクの三者の動的作用の下で、すでに機関は米国株に対する一方的な賭けのリスクとリターン比が著しく悪化していることを明確に指摘しています。例えば、AQRキャピタルマネジメントは、こうした環境下では、以前よりも多様化戦略に依存する必要があり、盲目的に米国株の一方的な上昇に賭けてはいけないと警告しています。

S&P 500、ナスダックおよび "ビッグ7"は第1四半期に普遍的に下落し、ビットコインも市場の変動と政策の不確実性の二重の影響を受けましたが、激しい動きの中でもそのパフォーマンスは堅調でした:2月末の激しい変動を経て、ビットコインは3月に一方的な下落を示さず、「V字型」の動きを見せました。月間の下落幅は2.09%に縮小し、ナスダック指数の同期間の8.2%の下落を大きく上回りました。過去相当長い期間、ビットコインとテクノロジー株の動きは非常に似ており、しばしば同時に上昇または下落していました。しかし、今回の市場の動乱の期間中、ビットコインは独立した動きを見せました。

(画像出典:investing.com)

特に3月中旬から下旬にかけて、米国SECがSAB 121(銀行による暗号資産の保管を許可)を廃止し、ブラックロックなどの機関が増持する中、3月20日に米連邦準備制度が「年内に3回の金利引き下げ」の信号を発信したことで、ビットコインは強力な反発を迎えました。全体的に見ると、ビットコインの3月の調整は主に技術的な修正であり、トレンド的な下落ではありません。グレイスケールの研究責任者ザック・パンドルは、市場が関税の悪影響を部分的に「価格に織り込んでいる」と考えており、最悪の売り段階は終わった可能性があると述べています。

現在、暗号市場は依然として最新の関税政策の影に覆われていますが、米国政府の暗号資産分野に対する認識と規制の進展はますます明確になっており、一連の措置が業界の長期的な発展への道を開いています。まず、3月6日、トランプは行政命令に署名し、「戦略的ビットコイン準備」(SBR)を正式に設立し、連邦政府がこれまで押収した約20万BTCを準備に組み入れ、4年間売却しないことを明確にしました。これは米国政府がビットコインを永久的な国家資産として管理する初めての試みであり、その「デジタルゴールド」としての地位が確立されたことを示しています。この行政命令は立法ではありませんが、後続の政策の基盤を築くものです。

次に、SECは暗号通貨に対する歴史的な強硬姿勢を徐々に緩和しており、3月には初の暗号通貨ラウンドテーブル会議を開催し、今年の4月、5月、6月に取引、保管、トークン化、DeFiに関する4回のラウンドテーブル会議を開催する予定です。「執行を主とする」から「協力とルール作り」へと明確に移行しており、これは規制フレームワークの実現に向けた重要な前奏と見なされています。特にSECがSAB 121を廃止したことは、銀行がついに合法的に暗号資産を保管できることを意味し、SAB 121政策の廃止後、モルガン・スタンレー、ゴールドマン・サックスなどの伝統的な金融機関はすぐに暗号保管サービスを開始し、2025年第2四半期までに2000億ドル以上の機関資金が銀行を通じて流入する見込みです。

ブラックロックのCEOフィンクの年次投資家公開書簡(出典:https://www.blackrock.com/corporate/investor-relations/larry-fink-annual-chairmans-letter)

機関投資家の暗号資産、特にビットコインに対する熱意も引き続き高まっています。3月31日、世界のトップ資産運用会社ブラックロック(BlackRock)のCEOラリー・フィンクは、27ページにわたる年次投資家への手紙を発表しました。その中で、フィンクは非常に珍しい真剣な口調で警告を発しました:もし米国が膨張し続ける債務と財政赤字を効果的に管理できなければ、数十年来安定していた「世界の準備通貨の地位」は、ビットコインなどの新興デジタル資産に取って代わられる可能性が非常に高いと述べています。特にフィンクは手紙の中でビットコインを7回、ドルを8回言及し、ビットコインが現在の金融文脈において重要であることを強調し、さらにそのグローバル経済の変化における潜在的な重要な役割を暗示しています。

4月2日にトランプの関税政策が実施されると、米国経済の見通しはますます不透明になっています。もし米国経済が関税政策の下で深刻な衰退に陥らず、米連邦準備制度が6月に金利を引き下げれば、ビットコインは第2四半期にトレンドの反転を迎える可能性があります。経済が不安定な時期、ビットコインの希少性と避難資産としての特性がますます際立つでしょう。一旦市場のリスク選好が回復すれば、ビットコインは新興資産クラスとして、新たな避難先と価値保存手段に対する市場の潜在的な需要に応えることができ、重要な抵抗線を突破し、価値の再評価を迎える可能性があります。

3月の市場は「スタグフレーションの懸念」と「政策の緩和」の間で揺れ動き、長期的には、関税の実施がインフレを押し上げ、ドルの信用を侵食すれば、資金は非主権資産にシフトせざるを得なくなるでしょう。ブラックロックのCEOフィンクは投資家への手紙で「ビットコインはドルの覇権を揺るがすのか?」と問いかけており、これは無意味な問いではありません。彼は、グローバル金融新秩序の再構築において最も破壊的な変数がすでに現れていることを私たちに警告しています。