Solana SIMD 228 提案の解釈:SOLインフレの削減とステーキング経済の再構築

SIMD 228は、ステーキング参加率に応じてSOLの発行量を減少させる静的曲線を提案しました。

SIMD 228は、ステーキング参加率に応じてSOLの発行量を減少させる静的曲線を提案しました。著者:Carlos

出典:Carlos X アカウント

編纂:深潮TechFlow

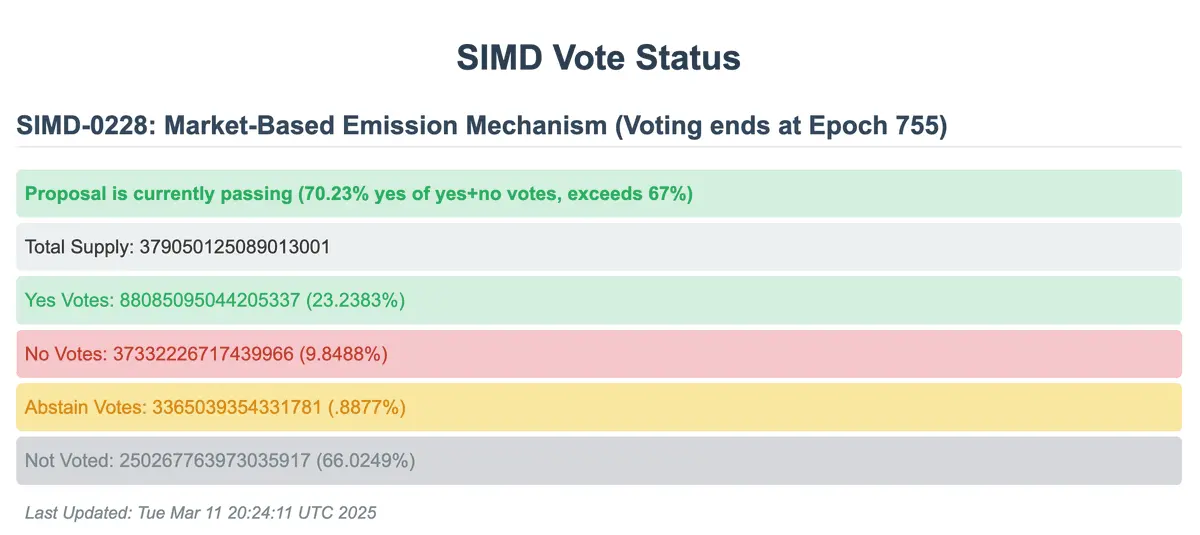

@solanaSIMD 228 提案は法定人数に達し、70%の人が支持票を投じました。投票は第 755 紀元の終了時に終了し、約 52 時間後です。

SIMD 228 とは何ですか?

支持の理由は何ですか?

反対の理由は何ですか?

一緒に詳しく見ていきましょう。

SIMD 228 は、質権参加率に基づいて SOL の発行量を減少させる静的曲線を提案しています。現在の質権率が 64% の場合、SIMD 228 が実施されると、スムーズな期間を経て SOL のインフレ率は約 0.92% に低下します。質権率が 50% 未満になると、曲線はより攻撃的になり、新しい発行率が現在の固定発行計画の上に追加されることに注意が必要です。これは、質権参加率が 1/3(約 33.3%)に等しいときに特に顕著です。

支持の理由

支持理由 1:Solana は現在、安全性のために過剰なコストを支払っています。

最も効果的なトークン発行率は、ネットワークの安全性を確保するために必要な最低レベルです。提案の原作者(@TusharJain_, @kankanivishal)は、固定発行計画が Solana が実際の経済価値(REV)を持たない新興エコシステムであった時には合理的であったと指摘しています。当時は、トークン発行に依存して質権を引き寄せ、安全性を確保することが必要でした。

しかし、現在のネットワークの経済活動と費用(REV)のレベルを考慮すると、固定発行計画はもはや合理的ではなくなり、発行される SOL はネットワークの安全性を確保するために必要な量を超えています。これがいわゆる「漏れ桶問題」であり、++@MaxResnick1++は、税金や市場権力を持つ仲介者(Coinbase や Binance などの高手数料の検証者)によって引き起こされる損失の移転として定義しています。

支持理由 2:名目利回りと実質利回り。

++@y2kappa++が指摘するように、SOL の発行は会計手法であり、未質権の SOL 保有者を希薄化させ、人為的な高利回りを引き起こします。名目(発行に基づく)と実質(REV に基づく)利回りを区別しない場合、無差別な質権を促進します。Solana が成熟するにつれて、ネットワークは経済的に持続可能になり、完全に手数料に依存して運営されるべきであり、これはネットワーク上での取引の真の経済的需要を反映します。

支持理由 3:市場は価格を決定する最良のメカニズムであり、Solana の発行も例外ではありません。

上記の議論の結論は、SIMD 228 が完璧でなくても、市場に基づくアプローチは現在の固定発行計画よりも著しく改善されているということです。後者は恣意的で非効率的であり、売り圧力を高めることになります。

反対の理由

反対理由 1:SOL のインフレは機関配分を補助しています。

トークン保有者は実質利回りにのみ関心を持つべきですが、保管者や ETP 発行者は逆です。彼らはできるだけ高い名目利回りを追求するインセンティブがあり、手数料率を受け取り、基礎資産にさらされません(++@smyyguy++のフレームワークに感謝)。

質権 SOL ETP の例を挙げると、ETP 発行者は質権報酬の一部を受け取りますが、基礎資産(つまり SOL)にはさらされません。したがって、高名目利回りは、これらのプレイヤーが顧客に SOL 製品を販売して自らの収入を増やすことを促進します。この観点から見ると、Resnick が言う「漏れ桶問題」は実際には支出の配分(@calilyliu)です。私にとって、これは SIMD 228 に対する最も強力な反論です。

反対理由 2:機関の魅力。

これは上記の見解に関連しています。@calilyliu によると、機関の関心がピークに達し、Solana ETF が立ち上がる前(今年中かもしれません)に固定発行計画を変更することは戦略的な誤りです。Liu の核心的な主張は、市場に基づくアプローチがインフレを予測不可能で不安定にし、SOL の資産としての魅力を低下させるということです。

これに対する反論は、SOL はボラティリティが高すぎる資産であり、その 7-8% の利回りは購入の理由ではなく、名目利回りの低下により SOL の購入を停止した人々は、最初からその投資論理を理解していなかったということです。

反対理由 3:検証者の収益性への影響 / 検証者数の減少。

SOL で評価された投票費用は、検証者の現在の最大支出です。誰か(@David_Grid)は、SIMD 228 が小規模な検証者の収益性に影響を与える可能性があることを懸念しています。特に、ネットワーク活動と REV が現在のレベルから低下する場合です。言い換えれば、SIMD-228 のインフレ曲線は検証者集団の縮小を引き起こす可能性がありますが、一部の推定ではこの影響は限られていると考えられています(70% の質権率のシナリオでは、@0xIchigo と @lostin の推定によれば、収益性のある検証者の数は 3.4% 減少すると予測されています)。

SIMD 228 が引き起こす可能性のある影響に関するいくつかの副次的な懸念もあります。これには、Solana DeFi 利率への潜在的な影響、インフレが SOL の売却圧力を増加させるかどうか、提案の議論が不足していることなどが含まれます。

検証者がどのように投票するかにかかわらず、両方の視点を理解して賢明な決定を下すことが重要です。

もし通過すれば、SIMD 228 は数ヶ月後に実施され、その後、旧利率と新利率の間の曲線をスムーズにするために 50 紀元(約 100 日)の移行期間があります。

注:原稿執筆時点で、この提案 SIMD-0228 の投票は終了し、一時的に通過しませんでした。提案は 61.39% の支持率を得ました(賛成票と反対票のみを計算)、必要な 66.67% の通過基準を下回りました。