SignalPlusマクロ分析特別版:リターンフリーリスク

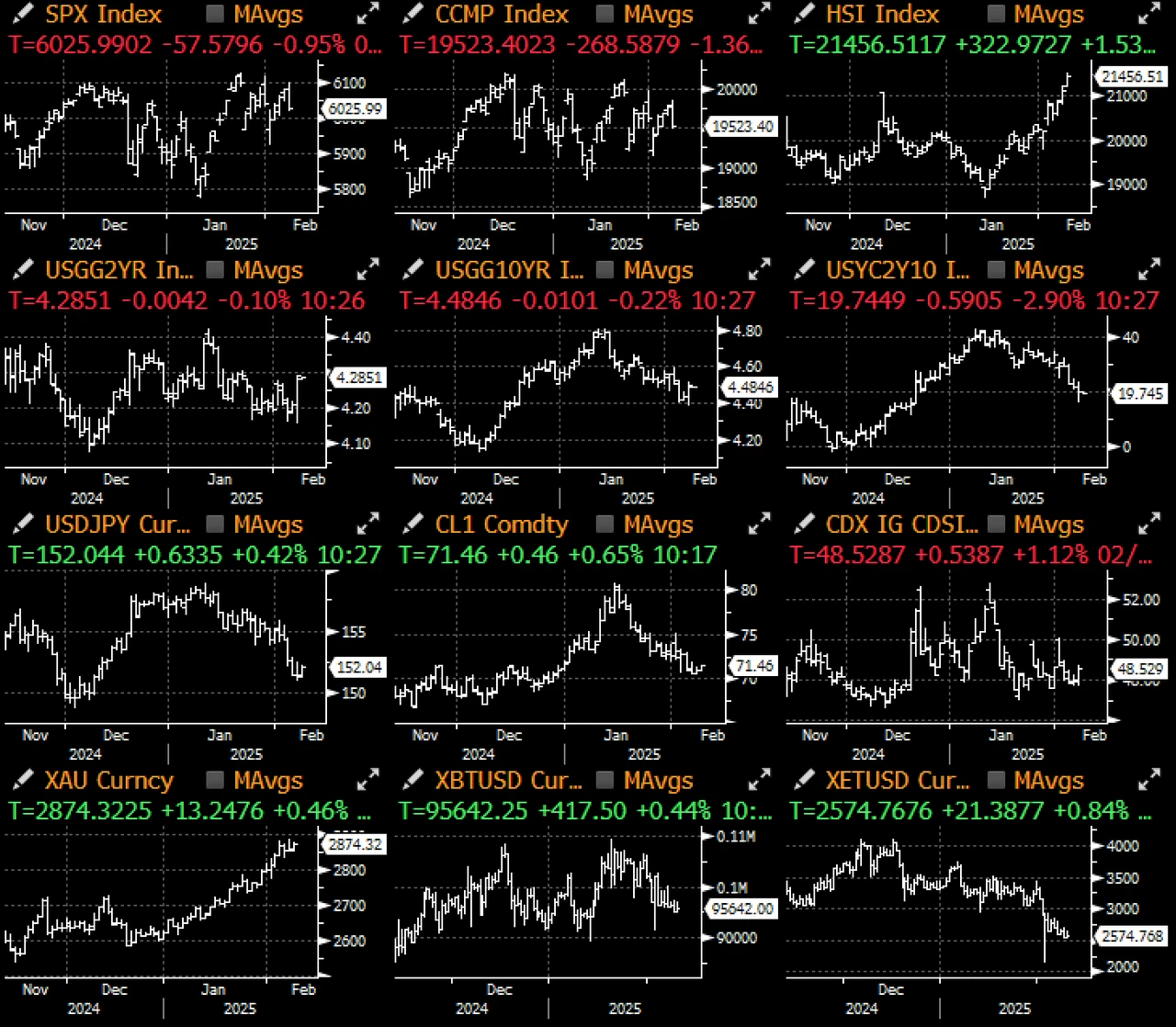

市場は一連の不利なスタートと未解決の価格動向の中で2025年を迎え、衝撃的な市場のDeepSeekの物語とトランプ大統領の時折の関税の脅威の下、リスク資産は方向性を見つけるのに苦労しています。

経済データは現在、二次的な位置にあり、1月の非農業雇用データは予想をわずかに下回りましたが、失業率は4%に低下し、市場の反応は平坦でした。連邦基金先物は現在、3月のFOMC会議での利下げ期待をわずか9%と見込んでおり、9月(5回の会議後)まで完全な利下げの価格設定はなく、現在の物語における米連邦準備制度の影響を弱めています。

一方、関税政策の不安定さは続いており、トランプは本日(月曜日)にすべての鉄鋼とアルミニウムの輸入に25%の関税を課すと発表し、即座に対等な関税政策を実施すると述べています。市場が挑戦的な米国株式市場のオープンに備える中、米国株は金曜日の夜に売り圧力に直面しました。

関税リスクと世界の中央銀行の継続的な買い入れの背景の中で、今週金価格は新高値に達する見込みです。トランプが就任して以来、中国人民銀行は3ヶ月連続で金の準備を増やしています。注目すべきは、終端金利が上昇し、暗号通貨の勢いが減少しても、金の上昇は続いており、需要の構造的変化がもはや中央銀行の流動性の純粋な影響だけではないことを示しています。

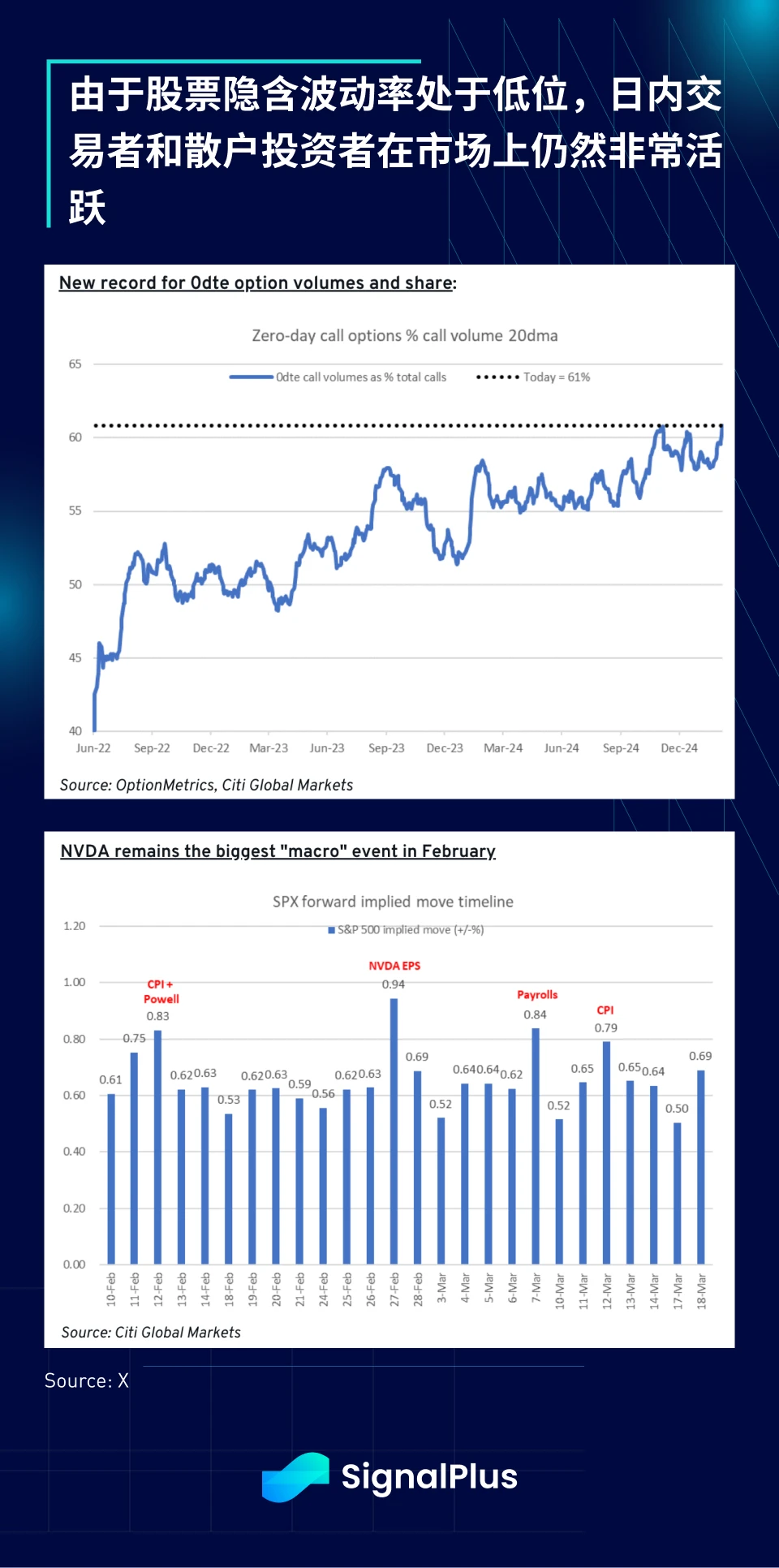

年初の波動がある中で、米国の個人投資家とデイトレーダーは依然として株式市場に積極的に参加しており、当日到期のオプション取引量は歴史的な新高値に反発しましたが、CPI/PowellやNvidiaの決算発表などのイベントを除けば、株式のインプライドボラティリティは依然として低位にあります。

極度に楽観的な市場の感情は、さまざまな売り手取引モデルの「売り」信号を引き起こす寸前にあるようです。実際、SPX指数の利益は2024年第4四半期および2025年の予測で下降傾向を示しており、私たちは最近の株式市場の見通しに対して慎重な姿勢を持っています。

暗号通貨の面では、価格動向は失望を招いています。市場は依然としてBTCが準備資産に組み込まれる可能性や主流の機関の参加などの発展に興奮していますが、主要なアルトコインは年初以来15-20%下落しています。私たちは以前、$TRUMP Memecoinの発行とそれが暗号通貨業界に与える可能性のある悪影響について懸念を表明しましたが、これまでのところ、その懸念は証明されており、新年以降、暗号通貨の取引量は大幅に減少し、最近の大規模な清算は取引口座の損益に深刻な損害を与えています。

BTCの他の資産に対する強いパフォーマンスは、ETHと比較して最も顕著であり、現在ETHは記録的なショート圧力と強いFUD感情に直面しています。この第2のトークンは年初以来23%下落しており、BTCの+2.5%に大きく後れを取っています。L1の触媒と物語の主導的地位の欠如は、イーサリアムに対する圧力を持続させる可能性があります。

さらに悪いことに、分析によれば、今後12ヶ月以内に300億ドル以上のアルトコイン供給が解放されるとされており、これらのロック解除されたトークンは需要が限られ、ウォレットが大きく損失を被っている市場に流入することになります。しかし、市場に入るTradFi資金はBTCまたは上位3つのトークンにのみ集中する可能性が高く、アルトコイン市場に流出することはあまり期待できません。このような弱い市場状態は、新しいトークンの上場後のパフォーマンスにも反映されており、バイナンスでも同様です。現在のサイクルが成熟に向かっている中で、今回は本当に異なるようです。

最後に少し軽い話題ですが、$TRUMPの発行後に、他の国が予算資金を調達するために自国のメムコインを発行することはあるのでしょうか?本当にこれが冗談であり、今後1年の間に正常化される現象ではないことを願っています!