通常の債券の脱ペッグ、RWA ステーブルコインは変動の試練を受け入れる

波動試験の下で、RWAは耐えられるのか?

波動試験の下で、RWAは耐えられるのか?著者:Pzai、Foresight News

RWA ステーブルコインは最近の注目のストーリーとして、オフチェーン資産に基づく自然な成長がステーブルコイン分野に新たな活力をもたらし、投資家に十分な想像の余地を提供しています。その代表的なプロジェクトである Usual も市場の支持を受け、迅速に 16 億ドル以上の TVL を達成しました。しかし、最近このプロジェクトは一定の試練に直面しています。

1 月 9 日、プロジェクト内の流動性ステーキングトークン USD0++ が Usual の発表後に売りに遭いました。また、RWA ステーブルコイン陣営の中で、一部のプレイヤーも異なる程度のペッグ解除を経験しており、市場の感情の変化を反映しています。本記事ではこの現象を分析します。

メカニズムの変化

USD0++ は流動性ステーキングトークン(LST)で、ステーキング期間は 4 年で、「4 年債」に類似しています。USD0 のステーキングごとに、Usual はデフレ方式で新しい USUAL トークンを発行し、これらのトークンを報酬としてユーザーに配布します。Usual の最新の発表では、USD0++ は下限償還メカニズムに移行し、条件付きの退出オプションを提供します:

- 条件付き退出:1:1 償還、USUAL の一部の利益を没収することが求められます。この部分は来週発表予定です。

- 無条件退出:底値で償還(現在の底値は 0.87 ドルに設定)、時間の経過とともに徐々に 1 ドルに収束します。

暗号市場の変動が大きい中で、市場流動性の変動(例えば、RWA の基盤資産であるアメリカ国債が最近の変動で割引されるなど)がメカニズムの実施と相まって、投資家の期待に冷水を浴びせました。USD0/USD0++ Curve プールは投資家によって急速に売却され、プールの偏移度は 91.27%/8.73% に達しました。Morpho 上の USD0++/USD0 借貸プールの APY も 78.82% に急上昇しました。発表前、USD0++ は長期間 USD0 に対してプレミアムを維持していましたが、これはバイナンスのプレマーケット取引期間中に USD0++ が 1:1 の早期免除オプションを提供し、ユーザーにプロトコル開始前のエアドロップ利益を最大化するためでした。しかし、メカニズムが明確になると、投資家は流動性の高い本通貨に戻り始めました。

今回の事件は USD0++ の保有者に一定の影響を与えましたが、USD0++ の保有者の大半は USUAL のインセンティブによるもので、保有期間が長く、価格変動は底値を下回っていないため、パニック売りとして現れています。

この事件の影響を受けてか、発表時点で USUAL も 0.684 ドルに下落し、24 時間の下落幅は 2.29% となりました。

変動の進行

メカニズムの観点から見ると、USUAL は今後、USUAL トークンを使用して USD0++ の収益を再ペッグするプロセスが存在する可能性があります(USUAL を燃焼させてトークン価格を引き上げ、収益率を高めつつ流動性を呼び戻す)。また、RWA ステーブルコインが流動性を「引き寄せる」過程において、トークンインセンティブ自体の役割も明白です。USUAL のメカニズムは、USUAL トークンを通じて全体のステーブルコイン保有者エコシステムに報酬を与え、安定した利益を維持しながらペッグを行うことにあります。変動の激しい市場では、投資家はポジションを支えるために流動性をより必要とする可能性があり、これが USD0++ の変動をさらに悪化させています。

Usual の他に、もう一つの RWA ステーブルコイン Anzen USDz も長期にわたりペッグ解除の過程を経験しており、昨年 10 月 16 日以降、エアドロップの影響を受けてこのトークンは継続的に売却の波に見舞われ、一時 0.9 ドル以下に下落し、投資家の潜在的な利益を削減しました。実際、Anzen プロトコル内にも USD0++ と類似の機能がありますが、全体のステーキング規模は 10% 未満であり、売却圧力への影響は限られています。また、その単一プールの流動性は 320 万ドルで、USD0 が Curve で単一プールで近 1 億ドルの流動性を持つのに比べてはるかに劣ります。

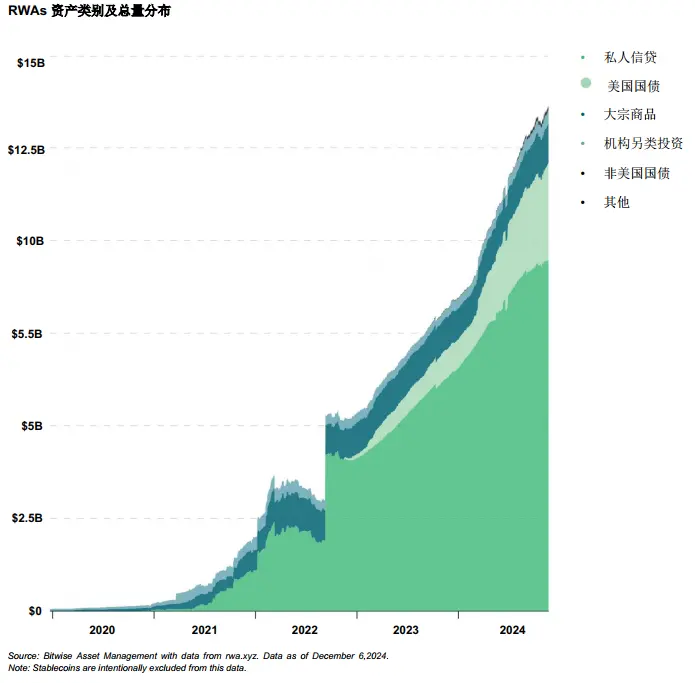

ビジネスモデルの観点から、RWA ステーブルコインはトークン発行と流動性成長のバランスをどのように取るか、実際の利益の成長とオンチェーンの同期をどのように確保するかなど、多くの課題に直面しています。Bitwise の分析によれば、RWAs の資産の大部分はアメリカ国債であり、単一の資産分布はステーブルコインがアメリカ国債の一部の影響を受けることを意味します。メカニズムや準備における抵抗策をどのように講じるかは、考慮すべき方向性となります。

ステーブルコインプロジェクトにとって、彼らは再び DeFi サマー時期の「掘って売って引き出す」サイクルに陥っているようです。このモデルは短期的には高額なトークンインセンティブを通じて大量のユーザーと資金を引き寄せることができますが、本質的にはプロトコルの長期的な価値創造の問題を解決しておらず、むしろトークン価格が過剰な売却圧力により継続的に下落し、最終的にはユーザーの信頼とプロジェクトエコシステムの健全な発展を損なう可能性があります。

このサイクルを打破するために、プロジェクト側はエコシステムの長期的な構築に注力し、より多くの革新的な製品を開発し、ガバナンスメカニズムを最適化し、コミュニティの参加を強化することで、多様で持続可能なステーブルコインエコシステムを徐々に構築する必要があります。短期的なインセンティブに依存してユーザーを引き寄せるだけではありません。これらの努力を通じて、ステーブルコインプロジェクトは「掘って売って引き出す」サイクルを本当に打破し、ユーザーに実際の利益と強力な流動性の裏付けを提供し、競争の激しい市場で際立ち、長期的な発展を実現できるのです。

リスク警告

リスク警告 リスク警告

リスク警告