コンプライアンスVS分散型:Hashkeyグループの通貨HSK経済モデルの深層分析

この記事では、マクロ背景を考慮し、体系的なトークン経済モデルの評価基準に基づいて、HSKの経済モデルを深く分析します。単に配分メカニズムや供給量などの表面的な情報にとどまらず、トークン経済モデルの深層的な優劣を判断する方法についてさらに探求します。

この記事では、マクロ背景を考慮し、体系的なトークン経済モデルの評価基準に基づいて、HSKの経済モデルを深く分析します。単に配分メカニズムや供給量などの表面的な情報にとどまらず、トークン経済モデルの深層的な優劣を判断する方法についてさらに探求します。一.引言

2024年11月26日、Hashkey GroupのトークンHSKが上場しました。締切日現在、HSKの価格は好調で、最高で約1.5ドルに達し、時価総額は150億ドルに達しました。HashKey Groupはその傘下のコンプライアンス取引所により注目を集めており、コンプライアンスは暗号業界で議論の多い分野です。これにより、HSKの将来に対する市場の評価は分かれています。

まず、トークン経済モデルの観点から言えば、HSKトークンは長期的な持続可能な発展の潜在能力を持っています。今年、多くの「VCトークン」が短期志向の経済モデル設計の下で、TGE後に価格が急落した中で、HSKは「長期的な発展の潜在能力を持つ」と評価されています。この記事では、マクロ背景を考慮し、体系的なトークン経済モデルの評価基準に基づいてHSKの経済モデルを深く分析します。分配メカニズムや供給量などの表面的な情報にとどまらず、トークン経済モデルの深層的な優劣を判断する方法を探ります。

二.マクロ背景分析:コンプライアンスとトークン発行

トークン経済モデルを分析する前に、まずHashKeyが現在の暗号市場のマクロ環境においてどのような位置づけにあるかを簡単に理解しましょう。

取引所はその資産の安全性に直接関連する特性から、暗号産業チェーンにおいて敏感かつ重要な役割を果たしており、そのコンプライアンス問題は市場で長期的に議論されています。一方で、コンプライアンスは取引所の信頼性を大幅に向上させ、より広範なユーザー層を引き付け、規制当局の認可を得ることができます。もう一方で、コンプライアンスはユーザーのプライバシー保護を弱める可能性があり、暗号業界の分散化の精神に反するものと見なされることもあります。

実際、歴史的な規則から見ると、どの業界の発展も「野蛮な成長から合法的なコンプライアンスへ」という必然的な軌跡から外れることはできません。初期がどれほど自由または混乱していても、業界が一定の規模に達すると、合法的なコンプライアンスがさらなる発展の必須の道となります。したがって、コンプライアンスはWeb3業界が成熟に向かう避けられないトレンドです。分散化については、コンプライアンスと矛盾する可能性がありますが、長期的には両者が競り合いの中でバランスを取り、共生の状態に達する可能性もあるため、分散化の精神がコンプライアンスによって弱まるわけではありません。

このような背景の中で、HashKeyの位置づけは特にユニークです。初めてトークンを発行したライセンス取引所として、HashKeyは暗号業界の分散化の遺伝子を受け継ぎながら、コンプライアンスの発展経路を積極的に探求しています。「トークン発行」と「ライセンス」は、このバランスの具体的な表れです。

したがって、業界の発展のマクロ規則から見ると、業界の規模が拡大するにつれてコンプライアンスが避けられないトレンドであると認めるなら、HashKeyは間違いなく注目に値します。分散化とコンプライアンスが調和しないと考えるなら、HashKeyはあなたの理念には合わないでしょう。しかし、あの有名な言葉のように、「機会は常に対立の中で生まれる。」

三.実際のビジネス収入:持続可能なトークン経済モデルの前提

ここから、HSKトークン経済モデルの分析に正式に入ります。まず、実際のビジネス収入を持つことがトークン経済モデルの 持続可能な発展 の核心的前提です。

実際のビジネス収入とは、プロジェクトがトークン、 NFT 、ゲーム装備などの投資商品の売買に依存せず、ユーザーが使用価値に基づいて支払う収入を指します。 例えば、Arweaveは、分散型の永久保存サービスを提供することで収入を得ており、ユーザーが支払う料金はその保存データの需要に直接関連しています。この収入源は、サービス自体の使用価値に完全に基づいており、トークンの投機行動には依存していません。ユーザーが支払った資金はデータの長期保存とネットワークの維持に使用され、実際のビジネス収入モデルを形成しています。

一部のGameFiプロジェクトは反面の典型です。例えば、特定のチェーンゲームの主要な収入源はNFTキャラクターやゲーム装備の販売です。これらのプロジェクトは、初期の炒作を通じてユーザーをNFTやトークンの購入に引き付けますが、ゲーム内の実際のプレイや体験価値は低く、ユーザーが支払う費用は投機心理に基づくことが多いです。市場の熱が冷めると、プロジェクトは持続できなくなります。

では、なぜ実際のビジネス収入がトークン経済モデルの持続可能な発展の前提となるのでしょうか?理由は以下の2点です:

まず、暗号プロジェクトの利益源は主に2つに分かれます:一つは実際のビジネス収入に基づくもので、もう一つは市場操作によるもので、例えば、価格を引き上げてFOMO感情を持つユーザーを引き付け、その後に売却して現金化することです。もしプロジェクトが実際のビジネス収入を欠いている場合、後者に依存することになり、このモデルは持続可能性を持たないことが多いです。

次に、本当に優れたトークン経済モデルは、プロジェクトの実際のビジネス収入と有機的に結びつくメカニズムを設計する必要があります。この結びつきは、さまざまなメカニズムを通じてプロジェクトの収益をトークン保有者に還元し、トークンの長期的な価値を高めることができます。この問題は一見単純に聞こえますが、実際には内容が複雑で、関連する内容は『暗号市場のインセンティブ不整合問題と持続可能なトークン経済モデルの評価基準』に詳しく述べられています。

特に強調すべきは、HSKは単なるHashKey取引所のプラットフォームトークンではなく、HashKey Groupエコシステム全体をカバーするコアトークンであるということです。このような位置づけは、アプリケーションシーンやエンパワーメントメカニズムにおいてより広がりと深さを持たせます。

さて、HashKey Groupの主要なビジネス収入源は以下のいくつかの側面を含みます:

- HashKey ExchangeとHashKey Global取引所の収入:一流の取引所と比較すると、日々の取引量は基本的に1〜2桁少ないですが、ほとんどのオンチェーンプロジェクトと比較するとかなりのものです。

- HashKey Capital:ブロックチェーン分野の重要な投資機関として、HashKey Capitalの資金管理規模は10億ドルに達し、600以上のブロックチェーンプロジェクトに投資しています。

- HashKey Cloud:世界中の顧客に専門的で安定した安全なブロックチェーンサービスを提供することに特化しており、そのノード検証サービスは80以上の主流のパブリックチェーンをカバーし、管理資産規模は120万ETHに達します。

さらに、HashKey GroupはEVM L2パブリックチェーンであるHashKey Chainを発表する計画もあります。この配置は、Coinbaseの「取引所 + L2パブリックチェーン + その他のサービス」というビジネス構造に非常に似ており、エコシステムにさらなる可能性を追加します。

以上から、HashKey Groupを他のWeb3プロジェクトと横並びで比較すると、そのビジネス収入のパフォーマンスは「次のレベル」に位置づけられます。しかし、ほとんどのプロジェクトが実際の収入を持たないことを考慮すると、このようなパフォーマンスは非常に優れています。これもまた、HSKが良好なビジネス収入を持ち、そのトークン経済モデルの持続可能な発展の潜在能力が堅実な前提基盤を持っていることを示しています。次に、その経済モデルの設計とパフォーマンスを具体的に分析します。

四.トークン経済モデル分析

トークン経済モデルを基本情報と深い研究の2つの部分に分けると、現在ほとんどすべての経済モデルに関する記事は基本情報の紹介にとどまっています。この部分の内容は確かに重要ですが、基本情報だけでトークン経済モデルが健全かどうか、長期的な発展の潜在能力があるかどうかを判断しようとするのは明らかに不十分です。その価値を真に理解するためには、トークン経済モデルの具体的なメカニズムを深く分析する必要があります。

基本情報

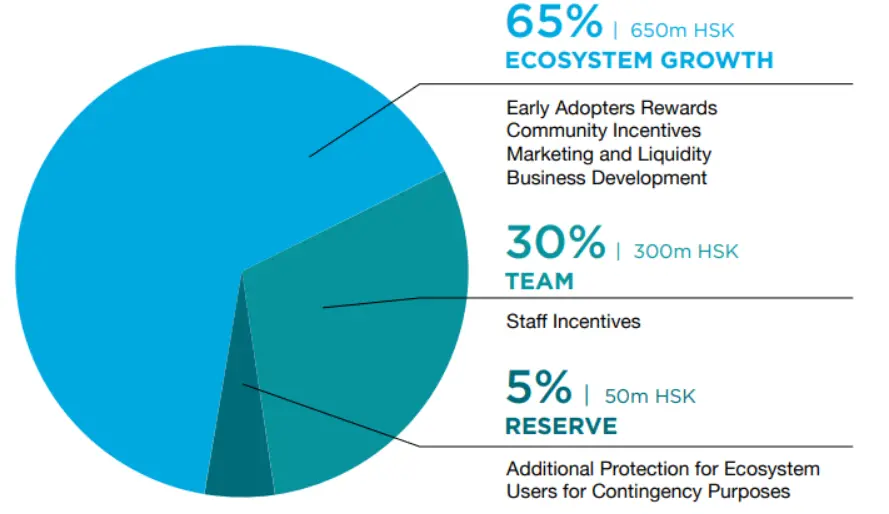

|------|-------------------------------------------| | 概要 | Hashkey Groupグループトークン | | 総供給量 | 1B | | 発行公链 | イーサリアム(ERC-20) | | その他の注記 | インセンティブに基づく公平な分配をエコシステムのユーザーと貢献者に行い、資金調達のためにプライベートまたは公開販売を行わない |

分配メカニズムは以下の通りです

HSKトークン経済の基本メカニズムは全体的に合理的であり、ここではあまり多くのスペースを使いませんが、注意すべき点は主に2つあります:

- 30%のチームインセンティブ比率は高く、一部の市場の懸念を引き起こす可能性があります。特に明確なロックアップと解放ルールが欠如している場合です。しかし、チームの一部が3ヶ月後に開始し、36ヶ月で解放されることを考慮すると、この解放メカニズムはある程度チームの売却圧力を回避し、チームとプロジェクト目標の一致を実現します。

- 5%の準備金がリスクバッファとして存在しますが、極端な状況では、この資金がより大きな市場圧力に対処するには不十分である可能性があります。

次に、HSKトークンの深いメカニズム設計とその長期的な発展潜力を重点的に分析します。

深入研究

ただ実際の収入があるだけでなく、保有者に分配する必要がある

最も重要なことを先に言いますが、HSKトークン経済モデルの最も核心的なメカニズムは、Hashkey Groupが総利益の20%を定期的にHSKトークンを買い戻し、焼却することです。

図源:HSKトークンホワイトペーパー

これは素晴らしい設計であり、HSKトークンが長期的な発展潜力を持つための核心的なメカニズムです。これを単に「トークンの発行を企業の実際の経営状況に結びつけるメカニズム」と理解するのは少し浅薄です。前述のように、「本当に良い持続可能なトークン経済モデルは、必ずビジネス収入と有機的に結びつくものです」。具体的にはどういうことか、分析してみましょう。

まず、HSKの買い戻し焼却メカニズムは、本質的にはビジネス収入を保有者に分配するための間接的な方法です。この点は非常に直感的です:HashKeyが利益を使ってHSKを買い戻すと、市場の流通量が減少し、時価総額(流通量 × トークン価格)は変わらないため、流通量の減少は自然にトークン価格の上昇を促します。言い換えれば、これはHashKeyがトークン価格の上昇という形で、一部のビジネス収入を間接的に保有者に還元していることに相当します。

このメカニズムを実現するためには、2つの重要な要素を満たす必要があります。第一に、プロジェクト自体が実際のビジネス収入を持っていること。第二に、ビジネス収入を保有者に分配するメカニズムが設計されていること。この2つが同時に存在することで、長期的な投資価値を持つトークン経済モデルを構築できます。

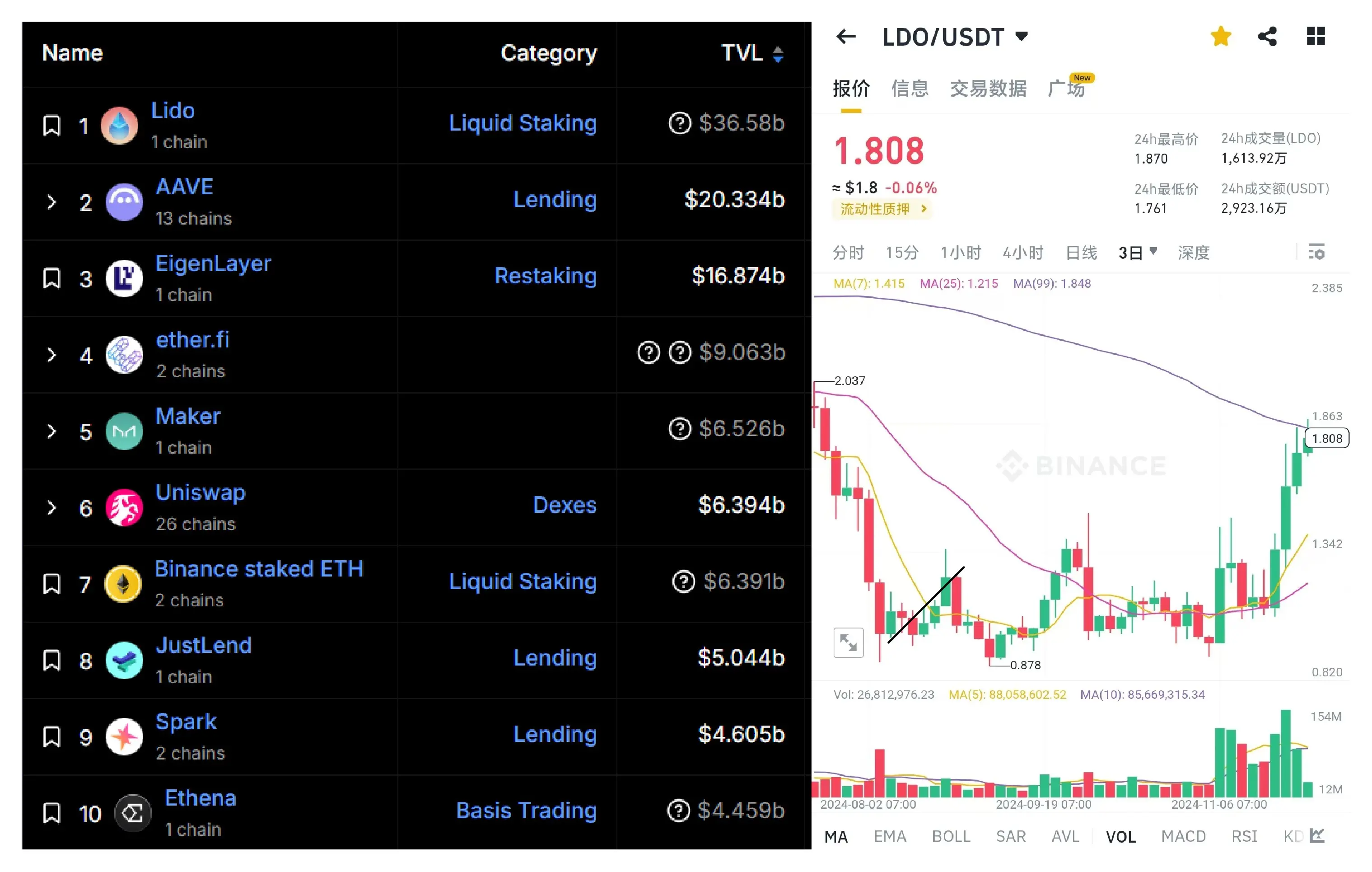

なぜそう言えるのでしょうか?実際のビジネス収入を持つ優れたプロジェクトであっても、そのトークン経済モデルが長期的な投資の魅力を持つとは限りません。例えば、LidoはDeFi分野でトップクラスのプロジェクトであり、流動性を集約してイーサリアムのステーキングサービスを提供し、ビジネス収入はWeb3全体でトップクラスです。しかし、問題は、LidoのトークンLDOにはビジネス収入を保有者に分配するメカニズムが設計されていないことです。Lidoの収入がどれほど多くても、LDOを保有するユーザーはその恩恵を受けることができません。これが直接的にLDOの価格が長期的に一定の範囲内で変動し、強いパフォーマンスを欠く原因となっています。

同様に、UniswapのトークンUNIも、経済モデルに分配メカニズムが欠如しているため、価格パフォーマンスがあまり良くありません。しかし、Uniswapは現在、トークン経済学に分配メカニズムを追加する提案をしています。

Lidoの価格はプロジェクトの収入と関連がない

UNIとLDOは「収入があるが分配しない」、もう一つは「分配するが収入がない」というタイプです。

このようなプロジェクトは多く、価格は短期間で急騰した後、すぐに暴落することがよくあります。これらのプロジェクトの特徴は、ビジネス収入がなく、トークン経済モデルの中であらかじめ設定された一部のトークンを保有者に報酬として与えることです。このような設定された報酬は単なる空気であり、ビジネス収入からの真金ではありません。このような経済モデルは典型的な短期的な急騰急落プロジェクトであり、長期的な投資潜力を持たないことが多いです。ここでは詳細に説明することはできませんが、具体的な分析は『暗号市場のインセンティブ不整合問題と持続可能なトークン経済モデルの評価基準』を参照してください。

このような典型的なプロジェクトSyncusDAOのK線図

したがって、長期的な潜在能力を持つトークン経済モデルは、保有者に利益の一部を分配し、ビジネス収入の真金を用いて分配する必要があります。このようなプロジェクトの代表はCurveであり、その経済モデル設計はすでにWeb3業界のクラシックな作品となっています。最近、CRVの価格は非常に強力であり、これは本質的にイーサリアムDeFiのリーダーの一つとして、Curveが最近のオンチェーン取引量の増加に伴い収入が増加し、ユーザーがCRVの分配メカニズムによりCurveに対して長期的な信頼を持っているからです。この観点から見ると、HSKとCRVの分配メカニズムは本質的に同じです。

HSKのトークンエンパワーメント

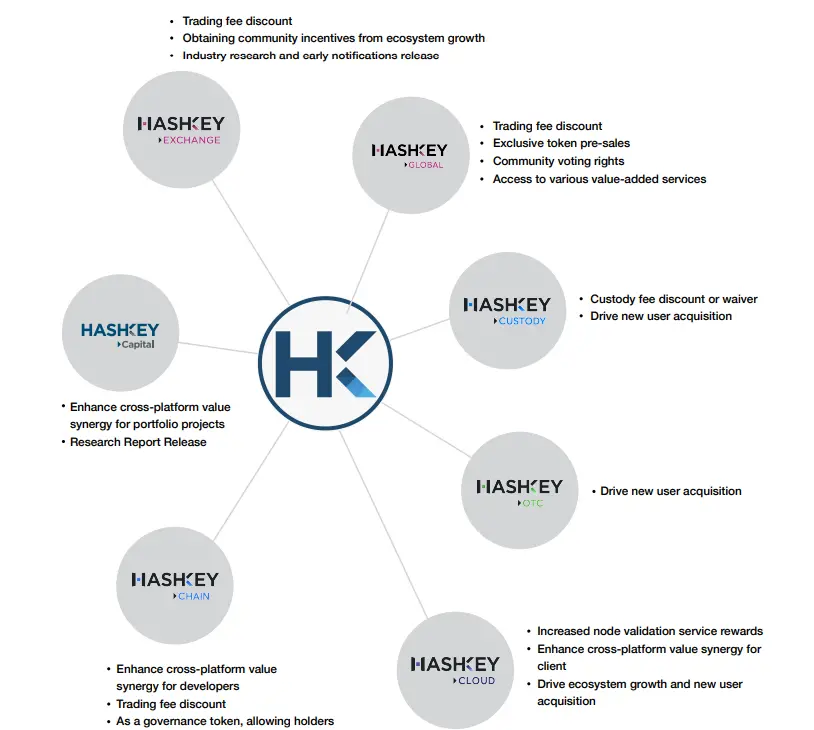

優れたトークン経済モデルは明確なトークンエンパワーメントメカニズムを持つ必要があります。これはトークンとエコシステムの価値を密接に結びつける鍵です。トークンエンパワーメントは、保有者に実際の利益や機能を提供することを意味し、例えばガバナンスへの参加、割引の享受、特別なサービスのアンロックなどを通じて、トークンの内在的な価値と市場の魅力を大幅に向上させます。

取引所のプラットフォームトークンは、流動性、取引手数料、プロジェクトの上場リソースなどの利点を持っているため、自然にトークンエンパワーメントの潜在能力を持っています。 例えば、ユーザーがプラットフォームトークンを保有することで、取引手数料の割引を受けたり、新プロジェクトのトークン販売(Launchpad)に参加したり、ステーキングを通じて追加の収益を得たりできます。これらのエンパワーメントメカニズムは、トークンのアプリケーションシーンを拡大し、ユーザーの粘着性を高め、エコシステムの良性循環を促進します。

BNBの例を挙げると、その時価総額は上場後に数百倍に跳ね上がりましたが、これはBinance自体の急速な発展だけでなく、一連のLaunchpool活動による富の創出効果にも起因しています。HSKも同様にプラットフォームトークンの特性を持っているため、期待される発展潜力を持っています。

もう一つの重要なエンパワーメントシーンは、HSKがHashkey Globalが発表するEVM L2パブリックチェーンHashkey Chainのガスと取引手数料として使用されることです。パブリックチェーンのガスと手数料は、間違いなく優れたデフレ手段ですが、実際には、トークンにソフトランディング特性を持つ「欠阻尼メカニズム」を追加し、価格の急落を防ぐことにもつながります。(トークンの「欠阻尼メカニズム」については、『暗号市場のインセンティブ不整合問題と持続可能なトークン経済モデルの評価基準』に詳しく述べられています)

プラットフォームトークン以外にも、HSKはHashkey Groupのさまざまなビジネスセクターにおいて多様なアプリケーションシーンを持ち、十分なエンパワーメントの潜在能力を備えています。

まとめ

以上のように、HSKトークンの経済モデル設計は現在の暗号市場において非常に優れたものであり、実際のビジネス収入の支えを持つだけでなく、買い戻し焼却などのメカニズムを通じて収入を保有者に還元し、エンパワーメントメカニズムにおいて多様なシーンと機能をカバーしているため、HSKトークンは長期的な発展の潜在能力を持っています。

もちろん、経済モデルの完成度はプロジェクト成功の重要な要素の一つに過ぎず、HSKの未来は結局のところコンプライアンスの道の展望に依存しています。 あなたがWeb3が徐々に成熟していく過程で、合法的なコンプライアンスが避けられないトレンドであり、このトレンドが暗号業界と伝統的な金融の接続を推進し、より広範なユーザーベースを実現するための重要なステップであると認めるなら、HSKは間違いなく注目に値する優れた対象です。逆に、あなたがWeb3は常に分散化と規制のない核心精神を守るべきであり、コンプライアンスが業界の発展を制限すると主張するなら、HSKはあなたの投資論理には合わないでしょう。

市場は常に対立の中で機会を生み出します。HSKが長期的に保有する価値があるかどうかは、HashKey Group自体の持続的な発展だけでなく、ユーザーがWeb3の未来の道筋に対する期待にも依存しています。

リスク警告 リスク警告

リスク警告 リスク警告