ダイダロスの迷宮:個人投資家に隠された「トークンエコノミーモデル」

顧問の取り分の裏事情、市場形成の利益相反、誇張された上場費用、高利回りのTVLレンタル……本当のトークン配分計画は、しばしば水面下に隠れている。

顧問の取り分の裏事情、市場形成の利益相反、誇張された上場費用、高利回りのTVLレンタル……本当のトークン配分計画は、しばしば水面下に隠れている。原文タイトル:ファントムトークノミクス、隠れたダイダロスの迷宮の内部

著者:0xLouisT、L1Dパートナー

編訳:Azuma、Odaily星球日報

編者の注:トークン経済モデルは、投資家が特定の対象を評価するための重要な基準であり続けていますが、L1Dパートナーの0xLouisTは最近の記事で、マーケットに示される一般的なトークン経済モデルの他に、多くのプロジェクトが水面下に隠された別の「見えないトークン経済モデル」を持っていることを明らかにしました。チーム内部や関係者以外は、特定のトークンの実際の配分計画を知ることは非常に難しいのです。

0xLouisTは、記事の中でギリシャ神話の「ダイダロスの迷宮」の物語を例に挙げ、これらの隠された「トークン経済モデル」は迷宮のようであり、それを作り出すプロジェクト側はダイダロスに例えられ、最終的には自らを縛り、滅亡へと向かう運命にあると述べています。

以下は0xLouisTの原文内容で、Odaily星球日報が翻訳しました。

ギリシャ神話には、ミノタウロスという血に飢えた生物が登場します。彼は半人半牛の身体を持っています。国王ミノスはこの生物を恐れ、天才ダイダロスに複雑な迷宮を設計させました。誰もそこから逃れることはできませんでした。しかし、アテネの王子テセウスがダイダロスの助けを借りてミノタウロスを殺した後、ミノスは非常に怒り、復讐としてダイダロスと彼の息子イカロスを自らが作った迷宮に囚えました。

イカロスは最終的に無謀さから墜落しました(逃げる際に飛びすぎて、太陽に翼を焼かれました)が、ダイダロスこそが彼らの運命の真の建築家です------彼がいなければ、イカロスは決して囚われることはなかったでしょう。

この神話の物語は、現在の暗号通貨サイクルにおいて一般的に存在する隠れた「インサイダー取引」を反映しています。この文章では、内部者(ダイダロス)によって巧妙に設計された迷宮構造によって、プロジェクト(イカロス)の失敗が決定づけられるこれらの取引の種類を明らかにします。

「インサイダー取引」とは何か

「高FDV、低流通」のトークン構造は話題となっており、市場ではその持続可能性や影響について多くの議論が行われています。しかし、この議論にはしばしば見落とされる暗い隅があります------「インサイダー取引」です。これらの取引は、少数の市場参加者によってオフチェーンの契約や合意を通じて行われることが多く、通常は隠蔽され、外部からはほとんどオンチェーンで識別できません。もしあなたが内部者でなければ、これらの取引が行われていることを永遠に知らない可能性があります。

@cobieの最新の記事では、「ファントムプライシング」という概念が導入され、真の価格発見がどのようにプライベート市場で行われるかが強調されています。この背景を踏まえ、私は「ファントムトークノミクス」という新しい概念を導入し、表面的なトークン経済モデルを利用して、実際の「ファントムトークン経済モデル」を偽装する方法を明らかにしたいと思います------公開されているトークン経済モデルは、しばしば特定の配分カテゴリの「上限範囲」を示すだけであり、これは誤解を招くもので、「ファントムバージョン」こそが最も正確な配分状況です。

多くの種類の「インサイダー取引」が存在しますが、特に注目すべき取引の種類は以下の通りです。

· 顧問配分:投資家は顧問サービスを通じて追加のトークンを得ることができ、このようなシェアは通常、チームまたは顧問カテゴリに分類されます。これは通常、投資家がコストを削減する手段として使用され、彼らはほとんど何の追加アドバイスも提供しません。私はある機関の顧問シェアがその投資家シェアの5倍であり、公式の資金調達および評価データと比較して、その機関の実際のコストを80%削減できるのを目撃しました。

· マーケットメイキング配分:一部のトークン供給は、中央集権取引所(CEX)でのマーケットメイキングに使用されるために保持されます。これは一定の積極的な意義を持ち、トークンの流動性を高めることができますが、マーケットメイカーが同時にそのプロジェクトの投資家である場合、利益相反が生じます------これにより、彼らはマーケットメイキングシェアを使用して、まだロックされている投資シェアをヘッジすることができます。

· CEX上場:Binanceなどの主要CEXに上場するために、プロジェクト側はしばしばマーケティングおよび上場費用を支払う必要があります。投資家がこれらの取引所でトークンが上場されるのを支援し、確保できる場合、彼らは時には追加のビジネス費用(総供給量の3%に達する可能性があります)を受け取ることがあります。Arthur Hayesは以前、これらの費用がトークンの総供給量の16%に達する可能性があることを明らかにした詳細な記事を発表しました。

· TVLレンタル:流動性を提供できる巨大なクジラや機関は、独占的に高い利回りを約束されることがよくあります。一般のユーザーは20%の年利に満足するかもしれませんが、一部の巨大なクジラは、財団とのプライベート取引を通じて、同じ貢献で静かに30%の利益を得ることができます。このような行為は、初期の流動性を維持するために一定の積極的な意義を持つ可能性がありますが、プロジェクト側はトークン経済モデルの中でこれらの取引をコミュニティに開示すべきです。

· OTC「資金調達」:OTC「資金調達」は一般的で、本質的には必ずしも悪いことではありませんが、条項が通常公開されないため、これらの取引はしばしば大きな不透明性を引き起こします。中でも最も悪名高いのは、いわゆる「KOLラウンド」で、これはトークン価格の短期的な触媒と見なされます。最近、ある主要なLayer 1(名前は明かしたくありません)もこの戦略を採用しました------KOLは大きな割引(約50%)と短いロック期間(6ヶ月の線形解除)でトークンを購入でき、利益のために彼らはxxxを次のxxx(ここに特定のLayer 1を挿入できます)としてマーケティングしようとします。疑問がある場合は、私が以前発表したKOLの話術翻訳ガイドを見てください。

· ステーキング報酬の販売:2017年以降、多くのPoSネットワークは、投資家がロックされたトークンをステーキングし、いつでもステーキング報酬を受け取ることを許可しており、これは初期投資家が早期に利益を得る手段となっています。CelestiaやEigenLayerは最近、このような状況が指摘されました。

これらすべての「インサイダー取引」は「ファントム版トークン経済モデル」を共同で構築しています。コミュニティのメンバーとして、あなたはしばしば以下のようなトークン経済モデルのグラフを目にし、その配分状況や透明性に満足するかもしれません。

しかし、私たちが層を剥がし、隠された「ファントム版トークン経済モデル」を明らかにすると、実際のトークン配分は以下のようなものであり、コミュニティに多くの機会を残さないことがわかります。

ダイダロスが自らの監獄を設計したように、この配分方法は多くのトークンの運命を決定づけます------内部者は彼らのプロジェクトを不透明な取引の迷宮に閉じ込め、トークンの価値が四方八方から流出する結果を招きます。

私たちはどのようにしてここに至ったのか?

市場の効率性の低下によって引き起こされる問題のほとんどと同様に、この問題は供給と需要の間の深刻な不均衡に起因しています。

市場に入るプロジェクトは供給過多であり、多くのプロジェクトは2021/2022年のベンチャーキャピタルの熱潮の副産物であり、その多くはトークンを発行するまでに3年以上待たされており、現在は冷え込んだ市場環境の中でTVLと注意を争っています------今は2021年ではないことに注意してください。

逆に需要は供給に追いついておらず、急増する新規上場プロジェクトを吸収するための十分な買い手がいません。同様に、すべてのプロトコルが資金を引き付けてTVLを蓄積できるわけではなく、これによりTVLは希少資源となっています。

多くのプロジェクトは製品と市場の適合点(PMF)を見つけられず、トークンインセンティブを過剰に支払う罠に陥り、重要なデータ指標を人工的に引き上げて、プロジェクトの持続可能な魅力の欠如を隠しています。

現在、多くの取引はプライベートで行われています。個人投資家の流出に伴い、大多数のベンチャーキャピタルやファンドは意味のあるリターンを維持するのが難しくなり、彼らの利益は縮小し、インサイダー取引を通じて超過リターンを生み出すことを余儀なくされています。

最大の問題の一つはトークン配分であり、規制の障壁により、プロジェクト側が個人投資家にトークンを配分することがほぼ不可能になっており、チームに残された選択肢は非常に限られています------一般的にはエアドロップまたは流動性インセンティブのみです。もしあなたがあるプロジェクト側で、ICOや他の代替手段を通じてトークン配分の問題を解決しようとしているなら、ぜひ私たちに相談してください。

啓示録

トークンを使用して利害関係者を奨励したり、プロジェクトの成長を加速させること自体には問題はありません。これは確かに強力なツールとして機能することができますが、真の問題は、これがトークン経済モデルの完全な透明性の欠如を引き起こす可能性があることです。

以下は、暗号通貨の創設者が透明性を高めるためのいくつかの重要なポイントです:

資金提供者に顧問シェアを提供しない:投資家は本来、あなたの会社に対してできる限りの支援を提供すべきであり、追加の顧問シェアは必要ありません。もしある機関が投資するために追加のトークンを必要とするなら、彼らはあなたのプロジェクトに対して真の信頼を欠いている可能性が高いです。あなたは本当にそのような人を資金提供者リストに載せたいですか?

適切なマーケットメイキングのオファーを探す:マーケットメイキングサービスはすでに高度に市場化されており、競争力のあるオファーを探すべきです、過剰に支払う必要はありません。創設者がこの問題をスムーズに解決できるように、私は以前ガイドを書いたことがあります。

資金調達と無関係な運営業務を混同しない:資金調達の過程では、プロジェクトの価値を高めることができるファンドや投資家を探すことに集中すべきです。資金調達の段階では、マーケットメイキングやエアドロップについて議論することを避け、これらのテーマに関連する文書に即座に署名しないようにしてください。

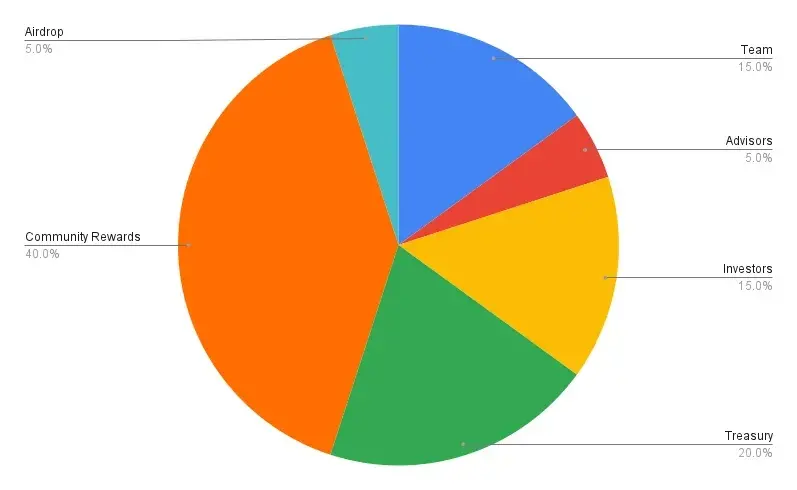

オンチェーンの透明性を最大化する:公開されたトークン経済モデルは、トークン配分の実際の状況を正確に反映すべきです。トークンの創世段階では、異なるアドレスを通じてトークンを透明に配分し、実際のトークン経済配分状況を反映させることができます。例えば以下の円グラフのように、チーム、顧問、投資者などのグループの配分を代表する6つの主要アドレスを持っていることを確認する必要があります。Etherscan、Arkham、Nansenなどのチームに連絡してアドレスをマークし、Tokenomistに解除スケジュールを作成してもらい、CoinGeckoやCoinMarketCapに正しい流通および供給データを表示してもらうことができます。

オンチェーン解除契約を使用する:チーム、投資家、場外取引(OTC)またはあらゆる種類の解除については、必ずスマートコントラクトを通じてオンチェーンで透明に実行されるようにしてください。

ステーキング報酬をロックする:投資家や内部者がロックされたトークンをステーキングすることを許可する場合、少なくともステーキング報酬もロックされることを確認してください。このような行為についての私の詳細な見解はこの記事で確認できます。

製品に集中し、CEX上場を忘れる:Binanceに上場できるかどうかにこだわるのはやめてください。これは根本的な問題を解決することにはならず、基本面を改善することもありません。Pendleを例に挙げると、最初は分散型取引所(DEX)にとどまっていましたが、製品市場適合点(PMF)を見つけた後、簡単にBinanceの支持を得ました。製品の構築とコミュニティの成長に集中してください。基本面が十分に堅固であれば、CEXはより有利な価格でトークンを上場しようとします。

必要でない限り、トークンインセンティブを使用しない:もしあなたが簡単にトークンを配布してしまった場合、あなたの戦略やビジネスモデルには問題があるに違いありません。トークンは価値があり、特定の目的のために慎重に使用されるべきです。インセンティブは一定の段階で成長ツールとして機能することができますが、長期的な解決策としては使用されるべきではありません。トークンインセンティブ計画を立てる際には、「インセンティブが停止した場合、どの指標がどのように変化するか?」と自問してください。もしインセンティブが停止した後に特定の指標が50%またはそれ以上減少すると考えるなら、あなたのトークンインセンティブ計画には欠陥がある可能性が高いです。

以上のことから、この文章が一つの核心的なポイントを持つとすれば、それは「透明性を優先すること」です。私はこの文章を書くことで誰かを非難するつもりはなく、業界の透明性を改善し、「ファントムトークン経済モデル」の現象を減少させるための真の議論を引き起こしたいと考えています。私は、これは時間の経過とともに改善されると心から信じています。