2024年9月のパブリックチェーン業界レポート:Suiがパブリックチェーンの時価総額で15位に躍進、ビットコインLayer2のTVLが急増

ビットコイン Layer 2 TVL が急増し、Sui がトップ15にランクイン。イーサリアムは注目を浴び、Layer 2 の状況が進化し続けている。

ビットコイン Layer 2 TVL が急増し、Sui がトップ15にランクイン。イーサリアムは注目を浴び、Layer 2 の状況が進化し続けている。

著者:Stella L (stella@footprint.network)

データソース:Footprint Analytics 公共チェーン研究ページ

2024年9月、ブロックチェーン業界は顕著な成長を遂げました。これはマクロ経済環境の好転と規制面での進展によるもので、暗号通貨市場は強いパフォーマンスを示しました。ビットコインのLayer 2は目を引く成長を見せ、その成長速度はイーサリアムのLayer 2を上回りました。Layer 1の分野では、Suiが初めて時価総額の上位15位に入るなど、注目を集めています。イーサリアムエコシステムは見直しを受け、今後の発展基準についての議論が巻き起こりました。一方で、ビットコインLayer 2のTVL(総ロック価値)は顕著な向上を実現しました。

本報告のデータはFootprint Analyticsの公共チェーン研究ページに基づいています。このページは、公共チェーン分野の最も重要な統計データと指標を理解するための使いやすいダッシュボードを提供し、リアルタイムで更新されています。

市場概況

暗号市場は9月に強いパフォーマンスを示しました。ビットコインは57,429ドルで始まり、月末には63,485ドルに達し、10.5%の上昇を実現しました。一方、イーサリアムは積極的なパフォーマンスを示しましたが、ビットコインには及びませんでした。イーサリアムは2,426ドルから始まり、最終的に2,603ドルで終了し、7.3%の上昇を記録しました。特に、9月中旬にはETH/BTCの価格が0.0386の新しいサイクルの低点を記録しました。

データソース:ビットコインとイーサリアムの価格動向

このポジティブな市場感情を促進するいくつかの重要な要因は以下の通りです:

金融政策の転換: 9月18日、アメリカ連邦公開市場委員会(FOMC)は予想外に50ベーシスポイントの利下げを実施しました。月の後半には、中国の政策立案者がマクロ経済刺激策を実施し、世界の株式市場を支えました。

規制の進展: アメリカの規制環境は改善の兆しを見せています。アメリカ証券取引委員会(SEC)は現物ビットコインETP(上場投資商品)の上場申請を承認し、今後さらに多くの類似の申請が承認される見込みです。

機関の採用: ニューヨークメロン銀行は暗号資産の保管サービスを提供する準備をしているようで、この動きは暗号通貨の金融分野での合法性をさらに強化する可能性があります。

政治的支持: 政治的背景にもポジティブな変化が見られました。アメリカの前大統領トランプは新しい分散型金融(DeFi)プロトコルを発表し、副大統領ハリスもデジタル資産とブロックチェーン技術を支持する発言をしました。

Layer 1

2024年9月、ブロックチェーン暗号通貨の総時価総額は1.9兆ドルに達し、8月から6.9%の増加を見せました。市場の主導権は依然としてビットコイン(67.3%)、イーサリアム(16.8%)、BNBチェーン(4.5%)、およびソラナ(3.9%)が占めています。ビットコインとBNBチェーンはそれぞれの市場シェアを維持しており、イーサリアムの市場シェアは絶対値で0.6%減少し、ソラナは0.3%増加しました。

データソース:公共チェーントークンの時価総額

時価総額ランキング上位15の公共チェーンの中で、Suiは素晴らしいパフォーマンスを示し、時価総額が132.2%増加し、初めてランキングに入って13位となりました。

データソース:2024年9月末の公共チェーントークンの価格と時価総額

DeFi分野の総TVLは681億ドルに達し、8月から6.4%の増加を見せ、その中でSuiのTVLは67.4%の増加を記録しました。

データソース:2024年9月末の公共チェーンTVL

9月はSuiにとって画期的な月となり、Sui財団がdApp開発を促進するための努力が実を結びました。DeFi分野のNAVIプロトコルとTelegramゲームのBIRDSは、チェーン上の活動を大いに促進しました。

シンガポールのTOKEN2049カンファレンスでは、Vitalik Buterinが暗号通貨の初期段階から利用可能性への進化を強調し、業界の大規模採用に向けた進展を強調しました。以下のトレンドがこの方向に現れています:

Web3ゲームは引き続きブロックチェーンの大規模採用の重要な推進力となっています。TON、BNBチェーン、Sui、Aptosを含む複数のネットワークが、Telegramエコシステムを利用してユーザーベースを拡大しています。

ステーブルコインとその金融アプリケーションは発展の勢いを得ています。Celoのアフリカでの成功は、新興市場におけるステーブルコインの可能性を示しており、SuiはCircleのネイティブUSDCを統合することを発表しました。

参入障壁を下げる努力がさらに強化されています。BNBチェーンは「ガス代無料祭り」を開始し、特定の取引でゼロガス代オプションを提供しています。ソラナはWeb3スマートフォン端末Solana Seekerを発表し、RoninはRonin Waypointを発表しました。これはそのエコシステム用のユニバーサルアカウントと無密鍵ウォレットです。

これらの発展は、業界がユーザー体験を向上させ、ブロックチェーンのさまざまな分野や異なる人々への影響力を拡大することに取り組んでいることを浮き彫りにしています。

ビットコインLayer 2

2024年9月、ビットコインLayer 2(サイドチェーンを含む)のTVLは顕著に増加し、15億ドルに達し、8月から33%の増加を見せました。Coreは4.4億ドルのTVL(30.5%の市場シェア)でこの分野のリーダーとなり、次いでBitlayer(3.9億ドル、26.8%)、Rootstock(1.8億ドル、12.3%)、およびMerlin(1.3億ドル、9.2%)が続きました。

データソース:ビットコインエコシステム公共チェーンTVL

Coreのパフォーマンスは特に際立っており、そのTVLは8月から100%以上増加しました。この急増は主にCore Ignition Drop Season 2の開始によるもので、このイベントにはBTCFiが含まれるだけでなく、Web3ゲームにも拡大し、チェーン上の活動を大幅に向上させました。そのため、CoreはBitlayerを超えてTVL最大のビットコイン拡張ソリューションとなりましたが、BitlayerのTVLも9.4%の堅実な成長を実現しました。

Rootstockは安定した成長を維持し、TVLは12.5%増加し、引き続き3位に位置しています。他に注目すべきパフォーマンスを示したのはBSquared(TVLは42.8%増加)、Stacks(26.5%増加)、およびBEVM(6.3%増加)です。

今後の展望として、ビットコインステーキングプロトコルBabylonは、Mainnet Phase-1 Cap-2が10月の第2週に開始されることを発表しました。Cap-1期間中に1,000 BTCが迅速にステーキングされ、Cap-2の開始に対する高い期待を生んでいます。

Solvプロトコルはそのビットコインステーキングエコシステムを拡大し、Base上のcbBTC保有者に新しい選択肢を提供し、Pendleと提携して高利回りのSolvBTC.BBNプールを立ち上げました。このプラットフォームは複数のDeFiプロトコルと統合され、総統合数を35のブロックチェーンとプロトコルに増加させました。Chainlinkのクロスチェーン技術を利用し、AvalancheとBaseに拡大し、Solvは現在9つのブロックチェーンで運営されています。これらの発展は、Baseエコシステム内で初のビットコインステーキングプロトコルとなり、Solvが複数のチェーンでビットコインDeFiの機会を拡大する上での重要な役割を強調しています。

イーサリアムLayer 2

2024年9月、イーサリアムLayer 2のTVLは232億ドル(canonically bridged部分)に達し、8月から8.31%の増加を見せましたが、この増加幅はビットコインLayer 2には及びませんでした。

Arbitrum One、Optimism、およびBaseは引き続きTVL市場シェアを主導しており、それぞれ48.8%、19.7%、8.1%を占めており、先月と比べて大きな変化はありません。しかし、彼らの総市場シェアはわずかに減少しており、他のイーサリアムLayer 2ソリューションの成長を示しています。

DeGateは引き続き強いパフォーマンスを示し、9月のTVLは17.9%増加し、8月の20.6%の成長を継続しました。TaikoとScrollもそれぞれ7.0%と7.4%の増加を見せました。それに対して、BlastのTVLは18.9%減少し、8月の18.8%の下落を悪化させました。

データソース:2024年9月のイーサリアムLayer 2概況 - Rollups(ブリッジ関連指標)

イーサリアムエコシステムは革新と発展に関してコミュニティから厳しい審査を受けています。これに対し、Vitalik Buterinはソーシャルメディアで活発に応答し、これらの懸念に対処し、今後の発展方向を概説しました。

重要な動向の一つは、Vitalik ButerinがXプラットフォームで発表したことで、2025年から「公開で言及するのは、Stage 1以上に達したL2のみ」としています。これは、イーサリアムRollupsソリューションに対するより高い基準要求を示しており、Layer 2ソリューションが来年「Stage 1」に達する必要性を強調しています。この基準を達成するためには、Rollupsは分散化と安全性を向上させる必要があり、操作的詐欺証明または有効性証明のスキームを含む必要があります。

現在、2つのRollupsのみが「Stage 2」に達しています:DeGateとFuel。さらに3つが「Stage 1」に達しています:Arbitrum One、Optimism、dYdX V3。この分類はエコシステム内のプロジェクトに高い基準を設定しています。この分類は、イーサリアムLayer 2エコシステムの持続的な進化と成熟を強調し、今後の発展と認識において安全性と分散化を重要な優先事項として明確にしています。

ブロックチェーンゲーム

9月、各ブロックチェーンネットワークのアクティブゲームの数は1,563に増加し、8月から4.5%の増加を見せました。市場の主導権は安定しており、BNBチェーン、Polygon、およびイーサリアムはそれぞれゲーム数の22.0%、18.6%、14.8%を占めています。

データソース:各公共チェーンのアクティブブロックチェーンゲームの割合

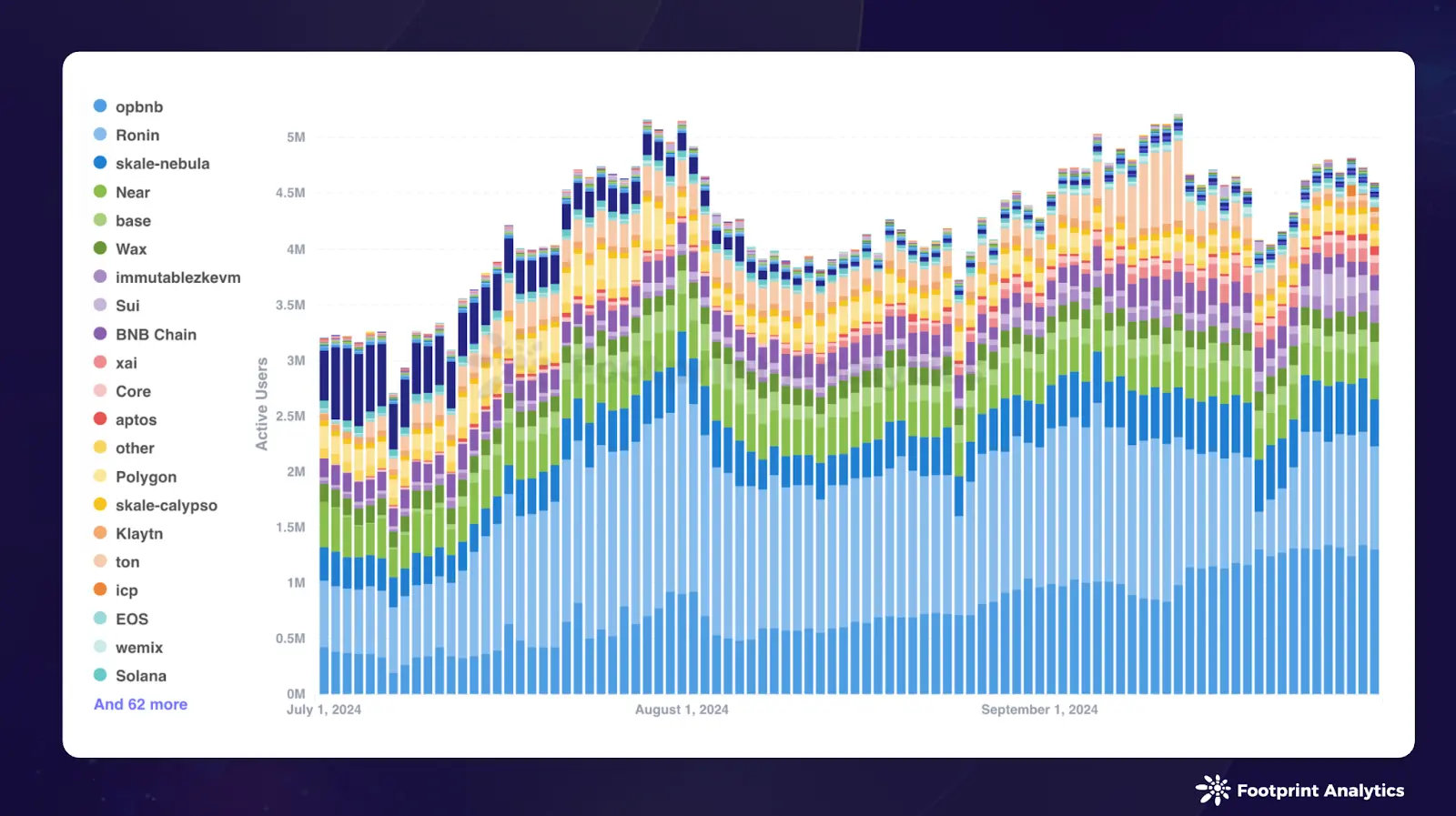

DAUの構図は顕著に変化し、opBNB、Ronin、およびNebula(SKALEサブネット)が最もパフォーマンスが良く、それぞれ平均で110万、110万、45.8万のDAUを持っています。9月末時点で、これらのチェーンのDAUのシェアはそれぞれ28.2%、20.1%、9.2%です。

データソース:各公共チェーンのブロックチェーンゲームの毎日のアクティブユーザー数

opBNBは顕著な成長を示し、9月の平均DAUは8月から62.0%急増し、市場シェアは今月内に22.4%から28.2%に増加しました。この成長は人気ゲームSERAPH: In The Darknessだけでなく、9月中旬にリリースされた新ゲームElfin Metaverseの影響も受けています。これはeスポーツプラットフォームとオープンワールドメタバースです。

対照的に、RoninのDAUシェアは減少し続け、8月の29.5%から9月の20.1%に低下しました。この傾向は、Pixelsのパフォーマンス低下に起因しており、そのDAUは今月中に70万から47万に減少しました。注目すべきは、Roninの8月の平均DAUがopBNBのほぼ2倍であったにもかかわらず、9月にはopBNBがRoninを追い越し、競争の重要な変化を示しています。

SuiのDAUは48.4%増加し、92,000に達しました。これはTelegramゲームBIRDSの成功によるもので、このゲームはローンチ初週に多くのユーザーを引き付けました。この成果は、ブロックチェーンがTelegramを利用してユーザーを獲得する傾向を浮き彫りにしています。

ブロックチェーンゲーム業界のさらなるトレンドについては、《2024年9月ブロックチェーンゲーム研究報告:業界の回復、Telegramゲームが熱潮を引き起こす》をご覧ください。

資金調達の状況

2024年9月、公共チェーン分野の資金調達活動が活発化し、合計11件の資金調達が行われ、総額は1.7億ドルに達しました。この総額は8月から47.3%の増加を示しています。その中で、3件の資金調達は具体的な金額が公開されていません。

2024年9月の公共チェーン資金調達イベント(データソース:crypto-fundraising.info)

2つの重要なイベントが今月の資金調達の急増を促しました。

Celestia財団は、Bain Capital Cryptoがリードしたラウンドで1億ドルを調達したことを発表し、総資金は1.55億ドルに達しました。Celestiaは2023年に立ち上げられ、その独自のアーキテクチャはコンセンサスとデータの可用性を実行層から分離し、Layer 2 Rollupの開発者により高い柔軟性を提供します。しかし、この資金調達の発表はコミュニティからの疑問を引き起こし、「価格を吊り上げて売り抜ける」という疑念が広がり、発表された1億ドルの資金調達は「数ヶ月前のOTCトークン販売である」との意見もあります。

もう一つの重要な動きは、BitgetとForesight VenturesがTONブロックチェーンに3,000万ドルの戦略的投資を行ったことです。この投資は、特に「tap-to-earn」タイプのゲーム、例えばHamster KombatやNotcoinなど、Telegramに基づくプロジェクトを強化することを目的としています。

さらに、今月は3つのLayer 1ブロックチェーンが新しい資金調達ラウンドを発表しました:Initia、Octra、Aptos。Layer 2ソリューションは引き続き投資家の関心を引き、ビットコインLayer 2のZulu NetworkやイーサリアムLayer 2のRISE Chain、Kroma、t1プロトコル、さらにHemi NetworkやAminoChainも資金提供を受けました。