2024年エアドロップパフォーマンス分析:なぜ90%近くのトークンエアドロップが失敗したのか?

報告は6つのチェーン上の62のエアドロップを分析し、その結果、エアドロップされたトークンの88%の価格がすでに下落しており、そのほとんどが15日以内に暴落したことが示されました。エアドロップ後の価格変動は主に最初の数日間に発生します。3ヶ月後、正の収益を得られるトークンはほとんどなく、ごく少数のトークンだけがこのトレンドを逆転することができました。

報告は6つのチェーン上の62のエアドロップを分析し、その結果、エアドロップされたトークンの88%の価格がすでに下落しており、そのほとんどが15日以内に暴落したことが示されました。エアドロップ後の価格変動は主に最初の数日間に発生します。3ヶ月後、正の収益を得られるトークンはほとんどなく、ごく少数のトークンだけがこのトレンドを逆転することができました。原文标题:荒れた砂漠のエアドロップ:2024年の11%の成功率の背後にある特性を調査する

著者:Keyrock

編纂:Scof,ChainCatcher

重要なポイント:

- 持続が難しい

ほとんどのエアドロップは15日以内に崩壊します。2024年には、最初の価格が急上昇したにもかかわらず、88%のトークンが数ヶ月以内に価値を失いました。

- 大幅な 変動

総供給量の10%以上を配布したエアドロップは、より強力なコミュニティの保持とパフォーマンスを見ました。5%未満のものは、通常、リリース後に急速な売却に直面します。

- 高いFDV

過度に高い完全希薄化評価(FDV)は、プロジェクトに最も大きなダメージを与えます。高いFDVは成長と流動性を抑制し、エアドロップ後の価格の急落を引き起こします。

- 流動性が重要

高いFDVを支えるための十分な流動性がない場合、多くのトークンは売却圧力の下で崩壊します。深い流動性は、エアドロップ後の価格安定の鍵です。

- 厳しい年

2024年に暗号通貨は苦しみ、ほとんどのエアドロップが最も深刻な打撃を受けました。少数の成功事例においては、スマートな配分、強力な流動性、現実的なFDVが彼らの戦略です。

エアドロップ:トークン配布の両刃の剣

2017年以来、エアドロップは初期の熱狂を生み出すための人気のあるトークン配布戦略です。しかし、2024年には過度の飽和により、多くのプロジェクトが成功を収めるのが難しくなっています。エアドロップは依然として初期の興奮をもたらすことができますが、ほとんどのエアドロップの結果は短期的な売却圧力を引き起こし、コミュニティの保持率が低下し、プロトコルが放棄されることにつながります。それにもかかわらず、一部の優れたプロジェクトはこの傾向を打破し、正しい実行があればエアドロップが意味のある長期的成功をもたらすことができることを証明しました。

研究目的

本報告書は、2024年のエアドロップ現象の謎を解明し、勝者と敗者を区別することを試みます。私たちは6つのチェーン上の62のエアドロップを分析し、価格の動き、ユーザーの受け入れ、長期的な持続可能性のいくつかの側面でのパフォーマンスを比較しました。各プロトコルには独自の変数がありますが、集団データはこれらのエアドロップが期待される目標を達成する上での効果を明確に描写しています。

一般的な パフォーマンス

2024年のエアドロップの全体的なパフォーマンスを検討すると、ほとんどがリリース後に不調でした。初期に印象的なリターンを見たものもありますが、ほとんどのトークンは市場がその価値を再調整する下方圧力に直面しています。このパターンは、エアドロップモデル内のより広範な問題を指し示しています:多くのユーザーは、長期的にプロトコルと対話するのではなく、インセンティブを得るためだけにそこにいる可能性があります。

すべてのエアドロップにおいて、重要な問題が浮上しました------プロトコルには持続可能性がありますか?最初の報酬が配布された後、ユーザーはプラットフォームの価値を引き続き見るのでしょうか、それとも彼らの参加は純粋に取引的なものでしょうか?複数の時間枠から得られたデータの分析は、重要な洞察を明らかにしました:これらのトークンの大多数にとって、熱意はすぐに冷め、通常は最初の2週間以内に消えます。

全体的な パフォーマンス

15日、30日、90日の価格動向を観察すると、ほとんどの価格変動がエアドロップ後の最初の数日間に発生していることが明らかです。3ヶ月後、正のリターンを実現できるトークンはほとんどなく、わずかに逆行するものがいくつかあります。それにもかかわらず、より広範な文脈を考慮することが重要です:この期間中、全体の暗号市場のパフォーマンスは芳しくなく、状況をさらに複雑にしています。

チェーン上の分布

全体的なパフォーマンスが不調であるにもかかわらず、すべてのチェーンがそうであるわけではありません。分析した62のエアドロップのうち、90日後に正のリターンを実現したのはわずか8つです------イーサリアム上に4つ、ソラナ上に4つ。BNB、Starknet、Arbitrum、Merlin、Blast、Mode、ZkSyncには勝者がいません。ソラナの成功率は25%、イーサリアムは14.8%です。

ソラナにとってこれは驚くべきことではありません。過去2年間で、このチェーンは小売市場のお気に入りとなり、イーサリアムの支配的地位に真剣に挑戦しています。また、私たちが調査した他の多くのチェーンが別のチェーンと直接競争する第二層チェーンであることを考慮すると、母チェーンが少数の勝者を保持しているのは驚くべきことではありません。

TelegramのTonネットワークは含めていませんが、このネットワーク上での熱意と採用の拡大に伴い、成功したエアドロップのケースがいくつかあることを指摘したいと思います。

異なるパブリックチェーン間の違い(Chain Division)

つまり、大型チェーンとそのエアドロップを分けて考え、パブリックチェーンのトークンの動向を考慮した場合、データは変わるのでしょうか?これらのエアドロップの価格を標準化し、それぞれのエコシステムのパフォーマンスと比較すると------例えば、Polygon上のエアドロップを$MATICの価格動向と比較したり、ソラナ上のエアドロップを$SOLと比較したりすると------結果は依然として楽観的ではありません。

確かに、市場は下落し、2023年の高値は冷却されましたが、これはエアドロップの低迷を隠すには不十分です。システムトークンや一般的な代替トークンと比較しても同様です。これらの売却は、より大きな物語から完全に隔離されているわけではなく、短期的な繁栄に対する市場の一般的な懸念を反映しています。「既定」と見なされているものが下落するとき、誰もが欲しがるのは未検証のものや「新しい」ものではありません。

全体的に見て、改善はせいぜい穏やかであり、ソラナとETHは特定の90日間の時間枠で最悪の場合、約15-20%の下落を示しています。これは、これらのエアドロップのボラティリティがはるかに大きいことを示しており、価格パフォーマンスではなく、全体の物語の中でのみ関連しています。

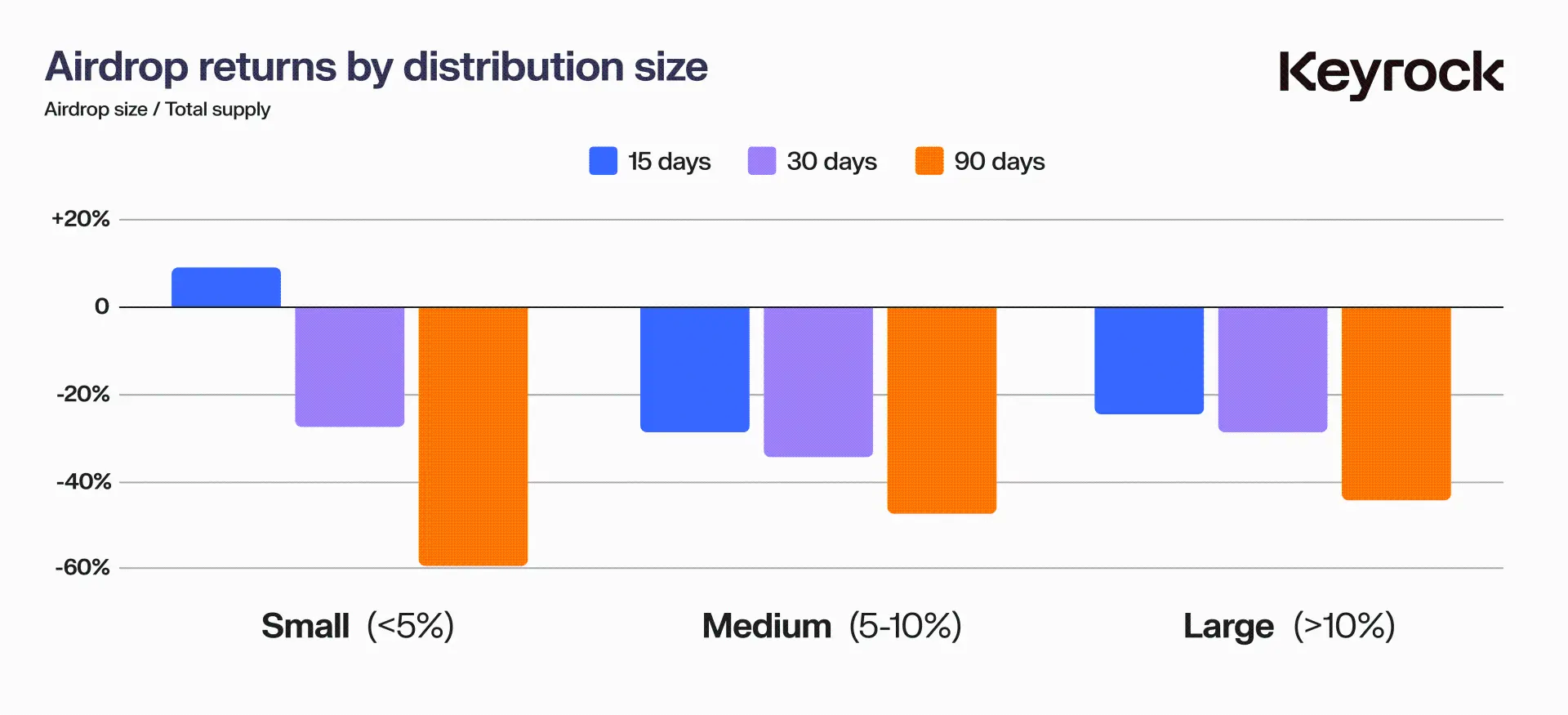

配分によるパフォーマンス

エアドロップのパフォーマンスに影響を与えるもう一つの重要な要因は、トークンの総供給量の配分です。プロトコルがどれだけのトークン供給量を配分するかは、その価格パフォーマンスに大きな影響を与える可能性があります。これにより、重要な問題が生じます:寛大に配分することは価値があるのか?それとも保守的でいる方が安全なのか?ユーザーにより多くのトークンを与えることは、より良い価格動向をもたらすのか、それとも早くに多くを与えることでリスクをもたらすのか?

この問題を分解するために、エアドロップを三つのグループに分けました:

- 小型エアドロップ:\<トークン総供給量の5%

- 中型エアドロップ:>5%かつ≤10%

- 大型エアドロップ:>10%

その後、15日、30日、90日の三つの期間でのパフォーマンスを調査しました。

短期的には(15日)、小型エアドロップ(\<5%)がより良いパフォーマンスを示しました。これは、限られた供給量が即時の売却圧力を少なくしたためかもしれません。しかし、この初期の成功はしばしば短命であり、小型エアドロップのトークンは三ヶ月以内に著しい売却を経験しました。これは、さまざまな要因の組み合わせによるものかもしれません:低供給量が最初は売却を抑制しましたが、時間が経つにつれて物語が変わるか、内部者が売却を始めると、より広範なコミュニティもそれに続くことになります。

中型エアドロップ(5-10%)はわずかに良いパフォーマンスを示し、供給配分とユーザー保持のバランスを取りました。しかし、大型エアドロップ(>10%)は長期的な時間枠で最も良いパフォーマンスを示しました。これらの大きな配分は、短期的にはより大きな売却圧力のリスクがあるかもしれませんが、より強いコミュニティの所有意識を育てるようです。より多くのトークンを配分することで、プロトコルはユーザーに権限を与え、プロジェクトの成功に対するより大きな利益を持たせることができます。これが、より良い価格の安定性と長期的なパフォーマンスをもたらす可能性があります。

最終的に、これらのデータは、トークン配分に対してあまりケチでない方が良いことを示しています。エアドロップで寛大なプロトコルは、時間の経過とともにより良い結果をもたらす、より関与したユーザーベースを育成する傾向があります。

配布のダイナミクス

トークン配分の影響

私たちの分析は、エアドロップの規模が価格パフォーマンスに直接影響を与えることを示しています。小型エアドロップは初期の売却圧力を少なくしますが、数ヶ月内に著しい売却を見ます。一方で、大きな配分は初期により多くのボラティリティを生み出しますが、より強い長期パフォーマンスをもたらします。これは、寛大さがより多くの忠誠心とトークンの支持を促進することを示しています。

配布と市場の感情を関連付ける

コミュニティの感情は、成功したエアドロップの重要な要因ですが、通常は捉えにくいものです。大きなトークン配分は通常、より公平と見なされ、ユーザーに強い所有権と参加感を与えます。これにより、正のフィードバックループが生まれます------ユーザーはより関与を感じ、トークンを売却する可能性が低くなり、長期的な安定性に寄与します。対照的に、小型の配分は最初はより安全に感じられるかもしれませんが、通常は短命の熱意をもたらし、その後すぐに売却されます。

62のエアドロップすべての感情や「雰囲気」を定量化するのは難しいですが、それでもプロジェクトの持続的な魅力の強力な指標です。強い感情の兆候には、Discordなどのプラットフォームで活発で参加度の高いコミュニティ、ソーシャルメディアでの自然な議論、製品への真の関心が含まれます。さらに、製品の新規性と革新性は、より多くのコミットしたユーザーを引き付け、機会主義的な報酬ハンターではなく、ポジティブな勢いを維持するのに役立ちます。

完全希薄化価値の影響

重要な関心領域は、トークンの開始時の完全希薄化価値(FDV)がそのエアドロップ後のパフォーマンスに顕著な影響を与えたかどうかです。FDVは、すべての可能なトークンが流通している場合、つまりまだロックされていないトークンや配分されていないトークンを含めた暗号通貨の総市場価値を表します。これは、現在のトークン価格に総トークン供給量を掛けることで計算されます。流通しているトークンと、ロックされたもの、帰属されるもの、将来のトークンを含めます。

暗号の分野では、私たちはしばしば、開始時のプロトコルの実際の有用性や影響と比較してFDVが過大評価されているプロジェクトを目にします。これは重要な問題を引き起こします:トークンは開始時のFDVの膨張によって罰せられるのか、それともFDVの影響はプロジェクトによって異なるのか?

私たちのデータは、590万ドルの保守的なFDVで開始されたプロジェクトから、驚異的な190億ドルで開始されたプロジェクトまでをカバーしています------分析した62のエアドロップサンプルの中で、3000倍の差があります。

これらのデータを描写すると、明らかな傾向が現れました:プロジェクトのタイプ、炒作の程度、コミュニティの感情に関係なく、開始時のFDVが大きいほど、価格が大幅に下落する可能性が高くなります。

FDVの関係

ここには二つの主要な要因が作用しています。まずは基本的な市場原則です:投資家は上昇の感覚に引き寄せられます。FDVが小さいトークンは成長の余地を提供し、「早期参入」の心理的な安心感を与え、投資家を引き寄せ、将来の利益を約束します。一方で、FDVが膨張したプロジェクトは、上昇の余地が限られるため、モメンタムを維持するのが難しいことが多いです。

経済学者たちは市場の「スペース」という概念について長い間議論してきました。ロバート・シラー(Robert Shiller)が言ったように、「非合理的な繁栄」は投資家がリターンが制限されていると感じると急速に消えます。暗号の分野でも、トークンのFDVが成長の可能性が限られていることを示すと、その繁栄も同様に急速に消えます。

第二の要因はより技術的です:流動性です。大きなFDVを持つトークンは、これらの評価を支える流動性が不足していることが多いです。コミュニティに大量のインセンティブが配分されると、たとえ一部のユーザーが現金化したいと思っても、巨大な売却圧力を生み出すことができますが、他には買い手がいません。

$JUPの例を挙げると、これは6.9億ドルのFDVで開始され、私たちが推定するところでは、開始日に2200万ドルの流動性プールとマーケットメイカーのサポートがありました。これにより、$JUPの流動性とFDVの比率はわずか0.03%となりました。これは、ミームコイン$WENの2%の流動性-FDV比率と比較すると相対的に低いですが、同じ重量級の他のトークンと比較すると相対的に高いです。

これに対して、Wormholeは130億ドルの大FDVで開始されました。同じ0.03%の流動性比率を達成するには、Wormholeは3900万ドルの流動性を各所に持つ必要があります。しかし、すべての利用可能なプールを含めても、公式のものや非公式のもの、Cexの流動性を含めて、私たちの最良の推定は600万ドルに近いものであり、必要な金額のほんの一部です。17%のトークンがユーザーに配分され、持続不可能な市場価値の舞台を設定しました。$Wは開始以来83%下落しました。

マーケットメイカーとして、私たちは十分な流動性がない場合、価格が売却圧力に非常に敏感になることを知っています。成長の可能性に対する心理的な需要と、大FDVを支えるために必要な実際の流動性の二つの要因の組み合わせが、なぜより高いFDVを持つトークンがその価値を維持するのが難しいのかを説明しています。

データはこれを裏付けています。FDVが低いトークンは価格の侵食が少なく、過大評価で開始されたトークンはエアドロップ後の数ヶ月で最大の損失を被りました。

全体的な勝者と敗者

参加者のいくつかをより深く理解するために、今四半期のエアドロップの勝者と敗者の例を選び、分析します。彼らがどのように成功したのか、または失敗したのかを探り、コミュニティの立ち上げに成功した要因と、あまり成功しなかった立ち上げの要因を明らかにします。

エアドロップシーズン:勝者と敗者のケーススタディ

エアドロップシーズンを深く掘り下げると、際立った勝者と顕著なパフォーマンス不振者を検討し、それらが全く異なる結果をもたらした要因を明らかにします。これらのプロジェクトが何をうまく行ったのか、または何を誤ったのかを探り、最終的にコミュニティの目における成功または失敗を形成した要因を探ります。

勝者:$DRIFT

まずはDrift、これはソラナ上で近く三年間運営されている分散型先物取引プラットフォームです。Driftの旅は勝利と挑戦に満ちており、いくつかのハッキングや利用を耐え抜いてきました。しかし、すべての挫折は、エアドロップ農業を超えた価値を証明したより強力なプロトコルへと進化しました。

Driftのエアドロップがついに到来したとき、それは特に長期ユーザーからの熱烈な歓迎を受けました。チームは総トークン供給量の12%をエアドロップに配分するという比較的高い割合を戦略的に設定し、初期配分後に6時間ごとにボーナスを開始する賢い制度を導入しました。

5600万ドルの適度な時価総額で開始されたDriftは、特に他の仮想自動マーケットメイカー(vAMMs)と比較して、ユーザーが少なく、歴史も少ないにもかかわらず、より高い評価を受けて驚かせました。Driftの価値はすぐにその真の潜在能力を反映し、1.63億ドルの時価総額に達しました------リリース後に2.9倍の成長を遂げました。

Driftの成功の鍵は、その公平で思慮深い配分にあります。長期的で忠実なユーザーを報いることで、Driftは新しいSybil農民を効果的に排除し、より真実のコミュニティを育成し、時にはこのようなイベントを悩ませる毒性を回避しました。

Driftが際立つ理由は?

伝承と堅実な基盤

- Driftの長い歴史は、既存の決意あるユーザー群体を報いることを可能にしました。

- 高品質で検証された製品を持つチームは、本物のスーパーユーザーを簡単に識別し、報いることができます。

寛大な階層的配分

- 総供給量の12%を配分------エアドロップとしては顕著な割合------は、Driftがコミュニティに対してどれほどのコミットメントを持っているかを示しています。

- 段階的なリリース構造は、売却圧力を最小限に抑え、リリース後の価値を安定させるのに役立ちます。

- 重要なのは、エアドロップが実際の使用を報いることを目的としていることであり、単にポイント農業によって膨張した指標ではありません。

現実的な評価

- Driftの保守的な開始評価は、過度の炒作の罠を避け、期待される安定性を維持しました。

- 初期流動性プールに十分な流動性を播種し、市場の円滑な運営を確保しました。

- 低い完全希薄化評価(FDV)は、Driftを際立たせるだけでなく、過大評価の競合についてのより広範な業界の議論を引き起こしました。

Driftの成功は偶然ではなく、製品の強さ、公平性、持続可能性を優先する意図的な選択の結果です。エアドロップシーズンが続く中、Driftの成功を再現しようとするプロトコルは、堅実な基盤を築き、真のユーザー参加を育成し、市場価値に対する現実的な見方を維持することに集中するのが最善であることが明らかです。

$ZEND:炒作から崩壊へ------Starknetエアドロップの失敗

ZkLend($ZEND)は現在、重大な低迷に直面しています------その価値は95%暴落し、日々の取引量は40万ドルを超えるのが難しい状況です。これは、かつて3億ドルの時価総額を持っていたプロジェクトにとっては鮮やかな対比です。さらに不思議なことに、ZkLendの総ロック価値(TVL)は現在、完全希薄化評価(FDV)の2倍を超えています------これは暗号の世界では珍しく、好意的な信号ではありません。

では、Starknetの炒作の中で高歌猛進していたプロジェクトが、最終的にこのような不安定な状況に陥るのはどうしてでしょうか?

Starknetの波を逃したが、船には乗らなかった

ZkLendのコンセプトには特に革新性はありません------それは、Starknetの物語から利益を得るさまざまな資産の貸し出しプラットフォームになることを目指しています。このプロトコルは、Starknetの勢いを利用し、クロスチェーン流動性エコシステムの重要な参加者として自らを位置づけました。

前提:

- ユーザーが異なるプロトコルで報酬を得ることができる農業ネットワークを生成する。

- 報酬とクロスチェーン活動を通じて流動性とユーザーを引き付ける。

しかし、実行の中で、このプラットフォームは最終的に「傭兵」活動農民を引き寄せてしまいました------短期的な報酬にしか関心がなく、プロトコルの長期的な健康には何のコミットメントもないユーザーです。持続可能なエコシステムを育成する代わりに、ZkLendは報酬ハンターに振り回され、短命の参加度と低い保持率をもたらしました。

逆効果のエアドロップ

ZkLendのエアドロップ戦略は、問題を悪化させました。エアドロップの前に顕著な製品やブランドの認知がなく、トークンの配分は投機家を引き寄せ、本当のユーザーを引き寄せませんでした。この重要な失敗------参加者を十分に審査しなかったこと------は、以下の結果をもたらしました:

- 大量の報酬ハンターが急いで現金化しようとしました。

- 忠誠心や真の参加度の欠如、参加者には長期的なコミットメントがありませんでした。

- トークンの価値が急速に崩壊し、投機家がすぐにトークンを売却しました。

モメンタムを築き、忠誠心を育む代わりに、エアドロップは短命の活動の爆発を生み出しましたが、すぐに消えてしまいました。

警告をもたらすもの

ZkLendの経験は、炒作とエアドロップがユーザーを引き寄せることができる一方で、価値、実用性、持続可能なコミュニティを必ずしも生み出すわけではないことを強く思い出させます。

重要な教訓:

- 単なる炒作では不十分です------真の価値を構築するには、人気のある物語の周りの炒作以上のものが必要です。

- 未審査のユーザーへのエアドロップは投機を引き寄せ、価値を破壊する可能性があることを、ZkLendが経験したように。

- 未検証のユースケースを持つ新製品に対して、過大評価は大きなリスクをもたらします。

結論

もし最大のリターンを目指すのであれば、初日に売却することがしばしば最良の手段です------85%のエアドロップトークンは数ヶ月内に価格が下落します。ソラナは2024年にトップパブリックチェーンとしてリードしていますが、市場条件を考慮すると、全体的なパフォーマンスは期待ほど悪くはありません。WENやJUPのようなプロジェクトが成功事例として際立ち、戦略的なアプローチが依然として強力なリターンをもたらすことを示しています。

一般的な見解に反して、大きなエアドロップが必ずしも売却を引き起こすわけではありません。70%のエアドロップ配分を持つトークンは正のリターンを見ており、これはFDV管理がより重要であることを強調しています。過大評価されたFDVは重大な誤りです。高いFDVは成長の可能性を制限し、さらに重要なのは流動性の問題を引き起こします------膨張したFDVは維持するために大量の流動性を必要としますが、これは通常利用できません。十分な流動性がない場合、エアドロップのトークンは深刻な価格下落に直面しやすく、売却圧力を吸収するための資本が不足します。現実的なFDVと堅実な流動性供給計画で開始されたプロジェクトは、エアドロップ後のボラティリティの中で生き残る可能性が高いです。

流動性が重要です。FDVが過大評価されていると、流動性に大きな圧力がかかります。流動性が不足している場合、大規模な売却が価格を圧迫し、特にエアドロップでは受取人が売却を急ぐことが多いです。管理可能なFDVを維持し、流動性に焦点を当てることで、プロジェクトはより良い安定性と長期的な成長の可能性を生み出すことができます。

最終的に、エアドロップの成功は配分規模だけに依存するわけではありません。FDV、流動性、コミュニティの参加度、物語も重要です。WENやJUPのようなプロジェクトは正しいバランスを見つけ、持続可能な価値を築きましたが、他のFDVが膨張し流動性が浅いプロジェクトは関心を維持できませんでした。

急速に変化する市場の中で、多くの投資家は迅速に決定を下します------初日に売却することがしばしば最も安全な賭けです。しかし、長期的な基本面に目を向ける人々にとっては、持ち続ける価値のある トークン が常に存在します。

リスク警告

リスク警告 リスク警告

リスク警告