一文理清暗号リスク投資 15 年の進化

暗号資産のVCは苦戦していますが、全体的には上昇しています。同様に注目すべきは、ビットコインの価格と資金調達額との長期的な相関関係が2023年まで消失しなかったことです。

暗号資産のVCは苦戦していますが、全体的には上昇しています。同様に注目すべきは、ビットコインの価格と資金調達額との長期的な相関関係が2023年まで消失しなかったことです。原題:《The Evolution of Crypto Venture Capital: A 15-Year Review》

著者:insights4.vc

編纂:Felix, PANews

この記事では、過去15年間にわたるブロックチェーン関連企業のベンチャーキャピタルの動向の進化を紹介し、いくつかの企業が流動性投資にシフトしたことに焦点を当てます。これらの投資において、VCは株式を取得するのではなく、帰属プランを持つトークンを取得しました。さらに、a16zのような著名な投資機関が暗号分野で初めての投資を行った事例を挙げ、2013年4月にOpenCoin(後のRipple Labs)に投資したことを紹介します。

ビットコインの発展初期、すなわち2009年から2012年にかけて、ベンチャーキャピタルの暗号分野への関心はあまり高くありませんでした。したがって、この記事は2012年からの分析を行います。同様に、ビットコインの価格と資金調達額の間の長期的な相関関係は2023年まで消失しませんでした。

ベンチャーキャピタルとビットコインの価格

2009 - 2018:ビットコインの最初の10年とVCがブロックチェーン分野に投資を始めた時期

ビットコインとブロックチェーン独立投資家(CBINSIGHTS)

ビットコインと暗号プロジェクトのベンチャーキャピタルの構図は、2010年代初頭に形成され始めました。Fred Wilsonが率いるUnion Square Ventures(USV)とAndreessen Horowitz(a16z)は、ブロックチェーンプロジェクトへの投資を行った最初の企業の一つであり、両社は2013年にCoinbaseに投資しました。

Ribbit CapitalはMeyer「Micky」Malkaによって2012年に設立され、破壊的な金融技術に焦点を当て、Coinbaseなどのビットコイン関連企業への初期投資者でもあります。Boost VCはAdam Draperによって2012年に設立され、当初はビットコインやブロックチェーンのスタートアップを含む新興技術のアクセラレーターおよびベンチャーファンドでした。Lightspeed Venture Partnersは2013年にBlockchain.info(現在のBlockchain.com)に投資しました。

他に注目すべき初期ファンドには、Barry Silbertが2013年に設立したBitcoin Opportunity Corpや、2013年にビットコインとブロックチェーンに焦点を移したPantera Capitalがあります。Blockchain CapitalはBart Stephens、Brad Stephens、Brock Pierceによって2013年に設立され、ブロックチェーンと暗号通貨への投資に特化した最初の企業の一つです。

年別のブロックチェーンとビットコインの取引シェア(2011年 - 2015年)

2012年

ビットコインのスタートアップは210万ドルの投資を受けました。

2013年

重要なマイルストーンには以下が含まれます:

- Coinbase:単一の資金調達額が最大で、Andreessen Horowitz、Union Square Ventures、Ribbit Capitalが支援しました。Coinbaseは現在上場企業であり、ビットコイン分野の重要なプレーヤーです。

- ビットコイン中国:中国最大かつ最古のビットコイン取引所で、Lightspeed Chinaから500万ドルの資金調達を受けました。この投資は最終的に失敗しましたが、中国の初期暗号歴史の重要な部分を占めています。

- Circle Internet Financial:Circleは当初ビットコインアプリケーション企業で、Breyer CapitalとAccel Capitalから900万ドルを調達しました。Jeremy Allaireの目標は、Skypeや電子メールのようにビットコインの使用を促進することでした。Circleは後に2018年にUSDCを発行したことで知られるようになりました。

投資と重要な突破:

2013年のベンチャーキャピタル総額:8800万ドル、前年から大幅に増加しました。

2013年の重要な突破:

- 11月、ビットコインの価格が初めて1000ドルの大台を突破しました。

- 初のビットコインATMがバンクーバーのWavesカフェで導入されました。

- ビットコインのマイニングハッシュレートが20 Th/sから9000 Th/sに急増しました。

注目すべきベンチャーキャピタル企業とプロジェクト:

- Union Square Ventures:Protocol Labs、Dapper Labs、Arweave、Polygon、zkSync、Polychain、Multicoin Capitalなどの重要なプロジェクトに投資しました。

- Ribbit Capital:初期業界投資に活発で、Ethereum、AAVE、Arbitrumなどのプロジェクトを支援しました。

2013年の最大5件のブロックチェーンスタートアップ資金調達

2014年

2014年6月、ブロックチェーン業界の資金調達額は2013年全体の総額を超え、3.14億ドルに達し、2013年の9380万ドルから3.3倍の増加を見せました。

500 Startupsは最も活発な投資機関となり、Boost VC、Plug and Play Technology Center、CrossCoin Venturesと共にビットコインアプリ企業を支援しました。500 Startupsは当初暗号業界に焦点を当てていましたが、後に初期投資にシフトしました。

ビットコインアプリへの重要な投資には以下が含まれます:

- Blockchain:3050万ドル

- BitPay:3000万ドル

- Blockstream:2100万ドル

- Bitfury:2000万ドル

ビットコイン決済プラットフォームBitPayは3000万ドルの資金調達を行い、Index Venturesが主導し、AME Cloud Ventures、Horizons Ventures、Felicis Venturesが参加しました。

Blockstreamはビットコイン決済の重要な革新であるライトニングネットワークに焦点を当て、c-lightningクライアントとビットコインサイドチェーンLiquidを開発しました。

OKcoin(現在のOKX)は1000万ドルの資金調達を行い、投資者には策源資本、Mandra Capital、venturelabが含まれます。注目すべきは、策源の共同創業者である冯波が2018年にDragonfly Capitalを設立し、その後数年間で多数の暗号ファンドを立ち上げたことです。

全体的に、2014年の暗号ベンチャーキャピタルは着実に成長しました。

2015年

2015年、ビットコインの価格は2013年のピークから回復しましたが、ブロックチェーン技術はますます多くの資本と起業家の関心を引きました。ビットコインスタートアップの総資金調達額は3.8億ドルに達しました。

主な資金調達には以下が含まれます:

- Coinbase:7500万ドルのCラウンド資金調達

- Circle:5000万ドルのCラウンド資金調達

- BitFury:2000万ドルのBラウンド資金調達

- Chain:3000万ドルのBラウンド資金調達、VisaやNASDAQなどの戦略的投資者が参加

Ripple Labs(前身はOpenCoin)はAラウンド資金調達で2800万ドルを調達し、21 Inc.はa16z、Qualcomm、Cisco、PayPalから1.16億ドルを獲得しました。

カナダのOMERS Venturesはブロックチェーンへの投資計画を発表し、機関の関心が高まっていることを示しました。注目すべき活発なベンチャーキャピタル企業にはa16z、Union Square Ventures、Ribbit Capital、Boost VC、DCGが含まれます。

2015年の投資活動は、市場がベアマーケットにあるにもかかわらず、資本市場の参加が続いていることを浮き彫りにしました。

2016年

フィンテック投資の減少に伴い、暗号市場のベンチャーキャピタルは減少しました。CB Insightsのデータによると、ビットコインとブロックチェーンスタートアップの資金調達活動は2015年から27%減少し、2014年の水準に戻りました。

投資活動は減少しましたが、総資金調達額は5.5億ドルに達し、主に成熟した企業に投資されました。重要な資金調達には以下が含まれます:

- Circle:6000万ドルのDラウンド資金調達

- Digital Asset Holdings:6000万ドルのAラウンド資金調達

- Ripple:5500万ドルのBラウンド資金調達

- Blockstream:5500万ドルのAラウンド資金調達

Circleはビットコイン取引サービスから送金と決済サービスに移行し、安定コインの道を開きました。Coinbaseの元従業員であるCarlson-Weeが設立したPolychain Capitalは、a16z、Union Square Ventures、Sequoia Capitalの支援を受けて、第三のベンチャーファンドで7.5億ドルを調達しました。

2016年、ICOに基づくプロジェクトの資金調達が増加し、The DAOは1.5億ドルを調達し、ICOブームの始まりを示しました。

2017年

流動性投資

ICOブームとトークン化資産への関心の高まりに伴い、2017年から2018年にかけて流動性投資のベンチャーキャピタルの構図が形成され始めました。Olaf Carlson-Weeが2016年に設立したPolychain CapitalやNaval Ravikantと共同設立したMetaStable Capitalなどの先駆的なファンドは、株式ではなくトークンに焦点を当てました。Pantera Capitalは2017年にICOファンドを立ち上げ、ICOとトークンプロジェクトを対象とし、Blockchain CapitalはBCAPトークンを発表しました。これは彼らのファンドの持分を表す証券トークンです。Kyle SamaniとTushar Jainが2017年に設立したMulticoin Capitalや、元Coinbaseの従業員Nick Tomainoが率いる1confirmationもトークン投資を強調しました。Amentum Investment Managementは2017年に参加し、ブロックチェーンとトークン経済投資を通じて長期的な資本増加を目指しました。これらのファンドは、トークン化資産の潜在能力を認識し、従来の株式モデルから流動性の高いトークン戦略に移行しました。

2017年、ブロックチェーン業界は熱狂と規制が共存する時期を迎え、Ethereum ERC-20プロトコルがICOブームを引き起こしましたが、規制により暗号業界は長期的なベアマーケットに突入しました。

ICOとVCのパフォーマンス:

- 2017年第1四半期:19のICOが2100万ドルを調達。

- 2017年第4四半期:500を超えるICOが約30億ドルを調達。

- 2017年全体:ICOは約800のプロジェクトで50億ドルを調達し、215件の取引で10億ドルのVC投資の5倍に達しました。

注目すべきICOプロジェクト:

- Filecoin:2.57億ドル

- Tezos:2.32億ドル

- Bancor:1.523億ドル

- Polkadot:1.4億ドル

- Quoine:1.05億ドル

Union Square VenturesやBlockchain Capitalなどの機関は、迅速なリターンに魅了され、ICOにも参加しました。

地理的分布:

- 欧州連合:ICOの40%を占め、資金調達額は17.6億ドル。

- 北米:資金調達額は10.76億ドル。

- 規制政策の導入後、中国のベンチャーキャピタルは香港やシンガポールなどの地域に移転しました。規制の圧力と持続不可能なビジネスモデルにより、ICOバブルは崩壊しました。

2018年

ICO活動は2018年まで続き、第1四半期には400を超えるプロジェクトが33億ドルを調達しました。CoinScheduleの報告によると、2018年には世界で1253のICOプロジェクトがあり、78億ドルを調達しました。

最大のICOプロジェクト:

- EOS:資金調達額は40億ドルを超えました。

- Telegram:2回の資金調達で17億ドルを調達しましたが、後にこのプロジェクトは放棄されました。

- Petro:ベネズエラ政府は7.4億ドルを調達しましたが、最終的には成功しませんでした。

- Basis:1.3億ドルを調達しましたが、このプロジェクトは後に困難に直面しました。

VCの株式資金調達:

- ビットメイン:Bラウンド資金調達で4億ドルを調達し、紅衫資本が投資しました;Pre-IPO資金調達で10億ドルを調達し、Tencent、SoftBank、中金公司が投資しました。

- ベンチャーキャピタル総額:42.6億ドル。

主な進展:

- CoinbaseはCoinbase Venturesを立ち上げました。

- ParadigmはCoinbaseの共同創業者Fred EhrsamとMatt Huangによって設立されました。

- A16zはその暗号ファンドで3億ドルを調達し、CryptoKittiesやDfinityなどのプロジェクトに投資しました。

- 富達は暗号通貨機関プラットフォームを立ち上げました。

2018年にはさまざまな「ブロックチェーン +」アプリケーションが登場し、その多くはまだ概念段階にあり、将来の革新の基盤を築いています。

2013-2018年のICOの進化

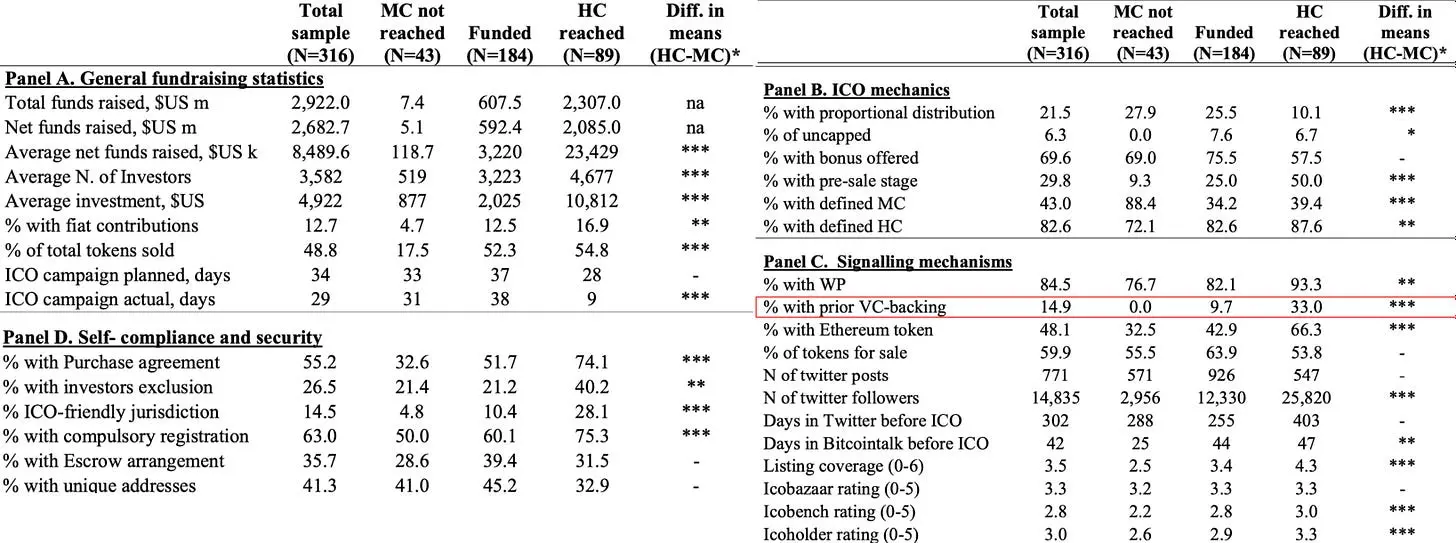

ICOを行うべきか、行わないべきかの実証分析

- 総サンプル (N=316):14.9% - 分析された316のICOの中で、14.9%がローンチ前にVCの支援を受けており、約7分の1のICOがトークン販売前にVCの支援を受けていました。

- 資金不足(最低資金調達目標に達しなかった)(N=43):0.0% - すべての資金不足のICOはVCの支援を受けたことがなく、VCの支援の欠如と最低資金調達目標に達しなかったこととの関連が示唆されます。

- 資金充足(最低資金調達目標に達した)(N=89):9.7% - 資金充足のICOの中で、9.7%がVCの支援を受けており、成功したICOの約十分の一がVCの支援を受けたことを示しています。

- 平均差異(平均資金調達目標 - 最低資金調達目標):9.7% - 資金不足のICOと比較して、VCの支援を受けた資金充足のICOの割合は顕著に高く、VCの支援が資金調達の成功に与える積極的な影響を強調しています。

2013年から2018年の間におけるUnion Square VenturesとAndreessen Horowitzの株式投資

2013年から2018年の間におけるUnion Square VenturesとAndreessen Horowitzの株式投資

2014 - 2019年の最も活発な投資者リスト

2019年:ICO後の繁栄時代

2019年、ブロックチェーン取引環境は2018年の急増後に安定し、622件の取引が行われ、総額は27.5億ドルに達し、2017年の322件の取引、総額12.8億ドルを上回りました。ブロックチェーンのVC取引におけるシェアは2017年の1.5%から2.8%に上昇し、シードラウンドと初期のブロックチェーン取引は1.8%から3.6%に増加しました。ブロックチェーン取引の初期評価額の中央値は1250万ドルで、すべての投資の中央値1600万ドルより22%低いです。

ブロックチェーン取引の重点が変化し、2019年には68%の投資がフィンテックに分類され、2017年の76%から減少し、「暗号通貨」以外にも広範な応用があることを示しています。北米はブロックチェーン取引の45.3%を占め、アジアは26.8%を占め、世界的な分布がより広範であることを反映しています。

2019年、ブロックチェーンはグローバルなベンチャーキャピタルの2.8%を占め、総資本の1.1%を占め、2018年のそれぞれの割合は3.6%と2.7%でした。取引評価額の中央値は2018年の1660万ドルから2019年の1300万ドルに減少しました。注目すべき非暗号ブロックチェーン企業にはSecuritize、Figure、PeerNova、Spring Labsが含まれます。

CB Insightsは、2019年のグローバルなブロックチェーン投資取引が806件で、2018年の822件から27.9%減少し、投資規模は42.6億ドルに減少したと報告しています。Zeroone Financeは、Digital Currency Groupが2019年の最も活発なブロックチェーン投資者であり、14回の投資を行ったと考えています。その後、Collins Capital、Coinbase Ventures、Fenbushi Capitalが続きます。

2019年の投資機関は、デジタル通貨取引所、ゲーム、デジタルウォレット、デジタル資産管理、スマートコントラクト、DeFiに焦点を当てました。オーストラリア証券取引所に上場している香港のモバイルゲーム開発者Animoca Brandsは、ブロックチェーンゲーム分野で重要な地位を占めています。FTXはAlameda Researchの強力な支援の下で設立されました。

2019年、グローバルなブロックチェーン投資の熱意は大幅に低下し、伝統的な機関はより慎重になりました。ベンチャーキャピタルの熊市におけるパフォーマンスは、その厳格な態度を示しています。

2020年 - 2021年:資金調達額が再び増加し急増

2020年、高いリターンの可能性に後押しされ、ブロックチェーンのベンチャーキャピタルはグローバルなプライベートエクイティ市場の重要な要素となりました。2012年以降、942人のベンチャーキャピタリストが2700件以上のブロックチェーンスタートアップに関与する取引に投資しました。トップのブロックチェーンVCファンドのパフォーマンスは、従来のVCファンドやより広範なテクノロジー業界を上回っています。

ブロックチェーンプライベートエクイティは従来のプライベートエクイティを上回るパフォーマンス(2013 - 2020年のIRRファンド設立以来)

ブロックチェーンプライベートエクイティは重要ですが、グローバルなベンチャーキャピタル市場におけるその割合は1%未満であり、2017年の暗号ブルマーケットの間に約2%に達しました。

全体的に、ブロックチェーンのベンチャーキャピタルは弾力性を示し、市場の低迷期においても良好なパフォーマンスを発揮しました。その高いリターンの可能性と多様性の利点は、投資家にとって魅力的な選択肢となっています。

2020年、DeFiは広く注目を集め始めました。PANews傘下のPADataのデータによると、暗号業界の総投資と資金調達額は約35.66億ドルで、2019年の数字とほぼ同じです。DeFiプロジェクトは2.78億ドルを調達し、総額の7.8%を占めました。金額は比較的小さいものの、DeFiの資金調達数は最多で、公開された407のプロジェクトのうち、4分の1以上がDeFiに関連しています。これは、この新しい暗号ネイティブプロジェクトへの関心が高まっていることを示しています。

注目すべきDeFiアプリは2020年に多くの投資を引き付けました。Uniswapは1100万ドルのAラウンド資金調達を完了し、1inchは280万ドルのシード資金を調達し、貸付プラットフォームAAVEはAラウンド資金調達で2500万ドルを調達しました。年間を通じて、DeFiのロックされた資産は約2100%増加し、独立したアドレス数は10倍に増加しました。将来のデータと比較すると、これらの数字は大きく見えないかもしれませんが、「DeFiの夏」は重要な転換点を示しています。

特に、ネイティブなブロックチェーンVC機関は業界アプリケーションプロジェクト(特にDeFi)に対して好意を示し、より攻撃的でリスクの高いアプローチを採用しました。各機関の投資戦略は異なります。PADataの報告によると、2020年には700以上の機関と個人がブロックチェーンプロジェクトに投資し、その中でNGC Venturesが最も活発な投資者であり、次いでCoinbase VenturesとAlameda Researchが続きました。

2021年

ブロックチェーン技術の進展に伴い、グローバルなVC機関はブロックチェーンの重要性をますます認識するようになり、特にメタバースやWeb3などの概念の出現に伴い、2021年にはブロックチェーンスタートアップが約330億ドルの資金調達を行い、史上最高の年となりました。PwCのデータによると、2021年の暗号業界のプロジェクトの平均資金調達額は2630万ドルに達しました。

ブロックチェーンのベンチャーキャピタル取引の数は2021年に歴史的な新記録を打ち立て、2000件を超え、2020年の2倍となりました。後期資金調達の頻度が増加し、65のスタートアップの評価が10億ドルに達するかそれを超え、暗号市場がニッチ市場からメインストリーム市場に移行していることを反映しています。

VCの暗号 / ブロックチェーンへの投資 vs 総投資

Galaxyの統計によると、2021年には世界のブロックチェーンVC機関が500近くに達し、ファンドの数と規模は歴史的な最高水準に達しました。モルガン・スタンレー、タイガー・グローバル、セコイア・キャピタル、サムスン、高盛などの主要機関が後期株式投資を通じてブロックチェーン市場に参入し、市場に豊富な資金をもたらしました。

2021年、暗号分野は多くの新規ユーザーと投資の流入を経験しました:

Geminiのデータによると、主要な暗号地域のほぼ半数のユーザーが2021年に投資を始めました。

新規ユーザーの割合:

- ラテンアメリカ:46%

- アジア太平洋地域:45%

- ヨーロッパ:40%

- アメリカ:44%

この流入は、暗号アプリケーションの成長と発展のための堅固なユーザーベースを築くことになりました。

主な投資:

2021年7月、FTXは180億ドルの評価額で9億ドルのBラウンド資金調達を完了したと発表し、これは暗号の歴史の中で最大のプライベートエクイティ資金調達となりました。このラウンドには60の投資機関が関与し、ソフトバンクグループ、セコイア・キャピタル、Lightspeed Venture Capitalなどが含まれます。

活発な投資者:

Coinbase Venturesは2021年に最も活発なブロックチェーン投資機関となりました。4月にアメリカで上場した後、この機関は68のブロックチェーンスタートアップに投資しました。上場前にCoinbaseは13ラウンドで近く5.47億ドルを調達しました。他に注目すべき投資者には、中国に本社を置くAU21 Capitalが51社に投資し、a16zが48社に投資しました。

ベンチャーキャピタル:

2021年第4四半期には投資額が105億ドルを超え、暗号通貨とブロックチェーン分野のベンチャーキャピタル投資総額は338億ドルの歴史的な新記録に達し、その年のベンチャーキャピタル投資総額の4.7%を占めました。この年の取引数も最多で、合計2018件に達し、2020年のほぼ2倍であり、2019年の1698件の前記録を超えました。

2021年のVC資金が暗号通貨 / ブロックチェーン分野に投資した状況(カテゴリー別)

VCが暗号通貨とブロックチェーンスタートアップエコシステムに338億ドルを投資する中で、最大の部分は取引、投資、交換、貸付サービスを提供する企業に流れ、138億ドル(41.83%)を超えました。ますます多くのVCがWeb3企業に投資しており、NFT、DAO、メタバースのツール、インフラストラクチャ、ゲームを開発する企業が総投資の17%を占めています。

2022年と2023年:VC投資が大幅に減少

2022年

投資概況:

- VCは暗号通貨とブロックチェーンスタートアップに300億ドル以上を投資し、2021年の310億ドルにほぼ匹敵しました。

- 投資は上半期にピークに達し、第三四半期と第四四半期に大幅に減少しました。

- 2022年第四四半期の取引数と資本投資は過去2年間で最低でした。

- FTXに投資した著名なベンチャーキャピタルは重大な損失を被りました。セコイア・キャピタルは2億ドルの投資をゼロに減損し、淡馬錫が保有する3.2億ドルのFTX株も「一文の価値もない」状態になりました。

トレンド:

- 後期段階の企業がより大きな資本シェアを獲得し、シード前の投資は引き続き減少しています。

- Web3は取引数でリードしていますが、取引と投資プラットフォームが最も多くの資金を調達しています。

- 取引規模と評価額の中央値は2021年第1四半期以来の最低水準にあります。

VC資金調達:

- 2022年は暗号VC資金調達額が最高の年で、330億ドルを超えましたが、第四四半期に調達された金額は2021年第1四半期以来最小でした。

- 平均ファンド規模は増加し、200以上のファンドが募集され、平均ファンド規模は1.6億ドルを超えました。

2023年

投資概況:

- 暗号VC投資は大幅に減少し、前2年と比較して投資額は3分の1にとどまりました。

- 取引数と投資資本は各四半期で新たな低水準を記録し続けています。

トレンド:

- 初期段階の企業が取引の大多数を占め、下半期にはシード前の取引のシェアが減少しました。

- 評価額と取引規模は2020年第4四半期以来の最低水準に落ち込みました。

- 取引企業が最も多くの資金を調達し、次いでLayer2と相互運用性、Web3が続きます。

VC資金調達:

マクロ経済状況と暗号市場の動揺により、資金調達は困難に直面しています。

暗号VCの資金調達ファンド規模

2023年に設立された新しい暗号VCファンドの数は2020年以来最も少なく、平均ファンド規模は30%減少し、ファンド規模の中央値は45%減少しました。

2022年と2023年の関心と投資は明らかに減少し、2023年の減少は特に顕著です。それにもかかわらず、Web3は取引数でリードしており、取引プラットフォームが資金調達の主導権を握っています。規制の課題に直面しながらも、アメリカは依然として暗号スタートアップエコシステムの主導者です。さらに、マクロ経済と市場の動揺は創業者と投資者にとって厳しい環境を生み出し、資金調達は重大な課題に直面しています。

2024年:VCの現状

2024年第1四半期と第2四半期のベンチャーキャピタルの構図は、以前の記事で詳しく説明されています。ここでは、2021年第1四半期末以来の持続的なトレンドとして、下図に示されている内容に重点を置きます。初期投資が後期投資を明らかに上回っています。