Presto Research:日本の暗号通貨市場の発展史を読み解く

歴史上2回の最大の暗号通貨取引所のハッキング攻撃の発源地として、日本の暗号通貨の歴史は常に波乱に満ちています。

歴史上2回の最大の暗号通貨取引所のハッキング攻撃の発源地として、日本の暗号通貨の歴史は常に波乱に満ちています。原題:『Presto Research: 日本の暗号通貨市場の発展の歴史を理解する』

著者:Rick Maeda,Presto Research

編訳:陶朱,金色财经

要約

- 日本は歴史上2度の最大の暗号通貨取引所のハッキング攻撃の発祥地であり、その暗号通貨の歴史は常に波乱に満ちている。

- これにより、規制当局は他の国よりも早く介入し、業界に明確な規制フレームワークを早期に提供することを余儀なくされた。

- しかし、厳しい規制と高い税率が相まって、日本の競争力はシンガポールや香港などの隣国に劣っている。

- 売上が低迷し、国内の起業環境が乏しい中で、日本がWeb3産業を発展させるための課題は広範であり、復興には政策の意味のある変更が必要となる。

序文

収益が不足し、国内株式市場が活気を欠いているため、日本の個人投資家は長年にわたりレバレッジ取引への関心で知られてきた。日本の個人暗号通貨トレーダーは、ボラティリティの高いトルコリラ/円の為替取引ペアへの影響力で知られ、「渡辺夫人」という言葉が国際金融界で生まれるほどである。ビットコインや他の暗号通貨が2010年代初頭に個人投資家の領域に入ると、日本の短期トレーダーはこの奥深い資産クラスを熱心に受け入れた。しかし、投資家はすぐに国内の課題に直面することになり、暗号歴史上最も有名な2度の取引所のハッキング攻撃に加え、日本が企業家や投資家の視点から見て相対的に魅力に欠けることが、同国のWeb3分野における関連性を弱めている。

本研究論文では、(1)日本の暗号通貨の歴史、特にさまざまな規制の発展に関して紹介し、(2)日本の現状を見て、最後に(3)国内の暗号業界の主要な参加者を探る。

日本の暗号業界の歴史

Mt. GoxやCoincheckのハッキングなどの重大な事件が、日本の暗号通貨の旅を特徴づけ、投資家を保護し金融システムの安定を確保するための厳しい規制措置が講じられた。この国は、暗号通貨分野の新たな課題と機会に対応するために、規制フレームワークを絶えず進化させている。

初期のMt. Goxの台頭

2009年:

ビットコインは最初の暗号通貨であり、知られざる個人または団体によって中本聡(Satoshi Nakamoto)の名のもとに発表された。初期には、すべての地域で認知度と採用率が低かったが、創作者が日本の名前を使用していたにもかかわらず、日本でも特に変わりはなかった。

2011~2013年:

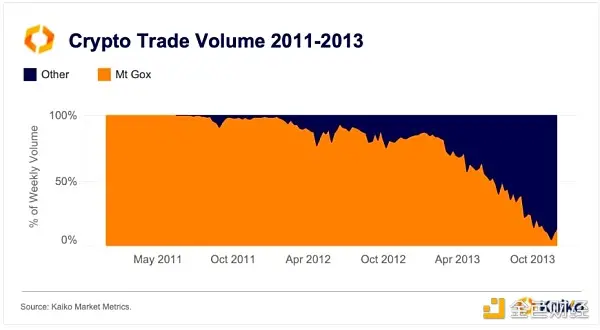

Mt.Goxは東京に本社を置くビットコイン取引所であり、当時は世界最大のビットコイン取引所であり、全ビットコイン取引の大部分を処理していた。(図1)。

図1:2013年末時点での世界のCEX取引量。

Mt. Goxのハッキングとその影響

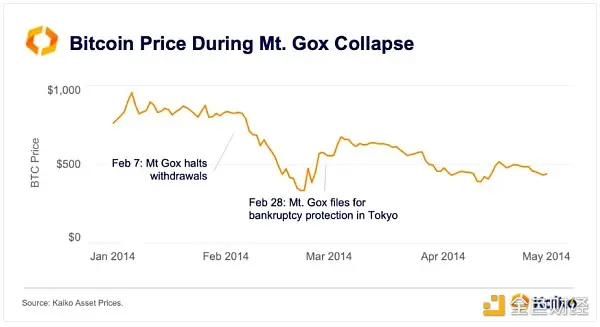

2014年:

Mt.Goxは取引を停止し、ウェブサイトを閉鎖し、破産を申請し、約850,000ビットコインがセキュリティの問題で盗まれたと発表した。これは当時の価値で約4.5億ドルに相当するすべてのビットコインの約7%(750,000顧客のビットコインと100,000自社のビットコイン)にあたる。調査の結果、管理不行き届きと不適切なセキュリティ対策が損失を引き起こしたことが判明した。

図2:Mt. Goxが出金を停止した後、3日間でBTCは一時40%以上下落した。

規制の発展と初期の規制

2015年:

- G7政府間政策制定機関金融行動特別作業部会(FATF)がガイドラインを発表し、各国に対してマネーロンダリングやテロ資金供与を防ぐために仮想通貨取引を規制することを推奨した。

- 日本政府は消費者を保護し、金融の安定を確保するための取引所を規制する法律の草案を作成し始めた。

2016年:

- 日本内閣と国会は「支払いサービス法」(PSA)と「金融商品取引法」(FIEA)の改正法案を可決した。これらの改正は、仮想通貨($BTC、$ETH、$XRP、$LTC、$BCH)を支払い手段として認め、暗号通貨取引所に対して規制要件を課し、暗号通貨規制の全面的な実施の基礎を築いた。

- 金融庁(FSA)の任務は、これらの規制の実施に向けた準備を整え、取引所の登録要件、サイバーセキュリティ対策、マネーロンダリング防止(AML)協定に重点を置くことだった。

Coincheckのハッキングと規制の強化

2017年:

- 改正された「支払いサービス法」が4月に施行され、暗号通貨取引所はFSAに登録し、AMLおよび顧客確認(KYC)規制を遵守することが求められた。また、ビットコインは前払い支払い手段として分類された。

- ビットコインと暗号通貨は日本で非常に人気があり、日本最大の電子機器小売業者であるBic Cameraなど、多くの商業者がビットコインを支払い手段として受け入れ始めた。

- 国税庁(NTA)は暗号通貨の収入を「雑所得」として分類し、課税対象とした。

2018年:

- 日本最大の暗号通貨取引所の一つであるCoincheckがハッキングされ、約5.23億NEM($XEM)トークンが盗まれ、当時の価値で約5.3億ドルに相当した。Coincheckは最終的に顧客に全額返金した。このハッキングは歴史上最大の暗号通貨の強盗事件の一つであり、FSAに対してより厳格な規制措置を講じるよう警告した。報告によれば、同取引所は$XEMをホットウォレットに保管しており、マルチシグウォレットではなかった。図3では、ハッキング後の最初の2ヶ月間に$VIEWが76%以上下落したことを示している。2018年第1四半期は熊市の厳しい始まりであったが、トップチャートで$XEM/$BTCを描くことで熊市の影響を排除しても、この通貨ペアは61%以上下落した。

図3:Coincheckのハッキングに関する価格動向を確認。

- Zaifは規模の小さい取引所で、ハッキングにより約6000万ドルを失った。

- 日本仮想通貨取引業協会(JVCEA)は、業界基準を向上させるために政府に承認された自律機関であり、取引所でのトークン上場を承認する責任がある。

- FSAは複数の暗号通貨取引所に業務改善命令を発出し、新しい規制の遵守を確保するために現地調査を行った。

- FSAは暗号通貨のマージントレーディングのレバレッジを預金額の4倍に制限し、投機的取引を抑制し、投資家を保護することを目的とした。

レバレッジ取引規制と継続的な発展

2019年:

- Coincheckは新しい規制に準拠し、運営を再開した。

- 日本内閣は新しい規制を承認し、暗号通貨のマージントレーディングのレバレッジを初期預金の2〜4倍に制限した。

- 改正された「金融商品取引法」(FIEA)と「支払いサービス法」(PSA)が施行され、暗号通貨取引所と証券型トークンの発行(STO)に対する規制がさらに厳格化された。

2020年:

- FSAはマージントレーディングの最大レバレッジを2倍に引き下げた。

- PSAとFIEAに対するさらなる改正が実施され、ユーザー保護と市場の誠実性を強化することに重点が置かれた。

2021年:

- 日本は規制フレームワークを発展させ続け、投資家保護、サイバーセキュリティ、マネーロンダリング防止に重点を置いている。

- FSAは暗号通貨取引業者を監視し、変化する規制を遵守するための新しい規制機関を設立した。

- FSAはJVCEAに対し、取引期間中の情報共有に関する「暗号通貨旅行規則」の自律規則を実施するよう求めた。

最近の発展

2022年:

- FSAは取引所がデジタル資産を保管する際の追加ガイドラインを導入し、強力な内部統制とリスク管理の実践の必要性を強調した。

- JVCEAは自律規則に旅行規則を導入し、内閣官房はこの規則を実施するために「犯罪収益移転防止法」(APTCP)を改正した。

- 日本の税務委員会は、トークン発行者が未実現の暗号通貨収益に対して法人税を支払うことを免除する税法を改正した。

- 日本は中央銀行デジタル通貨(CBDC)の発行の可能性を探求しており、日本銀行は実験と研究を行っている。

- 上院は安定したコインを規制し、マネーロンダリングを監視し、マネーロンダリング活動を取り締まる法案を可決した。

- 自民党デジタル社会推進本部は「NFTホワイトペーパー:日本Web 3.0時代のNFT戦略」を発表し、NFTの発展と保護に関する政策提言を反映した。

- 経済産業省(METI)はWeb3政策室を設立し、Web3関連産業のための支援的なビジネス環境を構築した。

- FSAは外国発行の安定コインに対する禁止を解除し続けている。

2023年:

- FSAはその規制アプローチを引き続き洗練させ、新興トレンドであるDeFiや非代替性トークン(NFT)に重点を置いている。

- FSAは「APTCP実施令」の改正案に関する公衆相談を開始し、旅行規則が日本の仮想資産サービスプロバイダー(VASP)に適用されることを明確にした。

- 日本の岸田文雄首相はWeb3を経済改革の柱と強調し、「資本主義の新しい形」として説明し、社会問題を解決することで成長を促進する可能性を強調した。

2024年:

- JVCEAはデジタル通貨の上場プロセスを簡素化する計画を立てており、市場に既存のトークンの承認プロセスを簡素化することを目指している。

- 特定のデジタル資産に対する取引所の冗長な事前スクリーニングプロセスが廃止される見込み。

- 内閣は、リスク投資会社の投資ツールがデジタル資産を直接保有することを可能にする法案を承認した。

日本がWeb3を採用するための努力

日本のWeb3採用における弱点は、特に取引所の上場と税制における規制制限に起因している。取引所の上場はFSAの厳しい規制を受けており、地元のCEXは主要なトークンが不足しており、安定したコインの流動性を提供できていない(図4)。

図4:地元CEXの製品は限られている。注:私たちはBinanceとByBitのUSDTペアトークンに注目している。両者は米ドル対法定通貨を提供していない。ByBitでは、$SHIBと$BONKが1000単位のブロック形式で提供されている($1000BONKと$SHIB1000)。

Bitbankを除いて、日本の取引所におけるトークン発行量はわずかに高く、これが日本の取引所における主要取引所の支配的地位を強化している(図5):

図5:日本と国際的なトップCEXの上位2資産の取引量市場シェア。期間:2024年から現在。

一方、暗号通貨の収益は雑所得と見なされ、個人所得税の税率に地方税が加算され、最高税率は55%に達する(図6)。

図6:日本の暗号通貨に対する過剰なキャピタルゲイン税。

機関投資家の関心が高まる前は、円の取引量が一時的にドルの取引量を上回っていたが、上記の課題により状況は厳しくなった。

図7:円の世界法定通貨取引量における市場シェア。

円の絶対的な支配(かつてはすべての法定通貨取引量の60%以上を占めていた)は一時的なものであり、コロナウイルスのパンデミックの間に徐々に重要性を失った(図7)。しかし、時間が経つにつれて、アジアの法定通貨取引量の総シェアは安定しており、取引量は円からウォンに移行している(図8)。

図8:円の取引量が他の通貨に対して占める市場シェア。

注目すべきは、円とドルの取引量を2021年11月以前の歴史的高値に調整すると、円の取引量がこの期間においてより強力な回復を示したことだ(図9)。

図9:円とドルの取引量を2021年11月の先行高値を基準に再調整=100。

機関投資家の観点から見ると、日本はセガや講談社などのコンテンツ知的財産が豊富な国であり、これがNFTやゲーム駆動プロジェクトの選択肢となっている。理論的には、これらの企業は関心、ユーザー、研究能力、資本をもたらすが、問題はこれらの分野がどの国でも効果を発揮するかどうかであり、長年にわたり日本のブルマーケットとして宣伝されてきた。

政治的には、最近、規制緩和を求める与党が2024年4月の衆議院選挙で敗北する懸念が高まっており、これが野党の立憲民主党に力を与えている。しかし、自民党が国会の両院で引き続き多数を占めていることや、Web3の採用における国際的および国内の競争が激化していることを考えると、現時点でこれらの事態の進展は注目に値しないと考えられる。

暗号通貨には多くの抵抗があるが、単純に言えば、多くの問題は文化的なものであり、定量化できず、簡単な解決策がない。グローバルな都市として、英語のレベルは非常に低く、起業精神が生まれつき欠如しており、大手企業の安定した仕事は依然として卒業生の就職の頂点と見なされている。企業の高度な慎重さは、暗号通貨の「迅速な行動」と並ぶ性質である。税金やCEX製品供給の課題も相まって、日本の採用率がすぐにアジアの隣国に追いつくことは難しいと考えられる。

日本の暗号通貨市場の主要参加者

i) CEXs

前のセクションで探討したように、日本の中央取引所は国際的な競合と比較して製品供給の面で競争が難しく、高いキャピタルゲイン税が暗号通貨取引の魅力を欠かせている。これらの課題は、国内取引所の取引量に反映されており、暗号通貨取引所の外で観察される差異ではあるが、これらの取引所のUI/UXも海外の競合に遅れをとっている。

日本には29のFSAに登録された暗号資産取引サービスプロバイダーがあり、現在の状況をグラフで探討している。

BitFlyerは取引量が最も多い取引所であり、近年も主導的地位を維持している。

図10:日本のCEX取引量シェア。

しかし、トップ国際取引所と比較すると、日本国内の取引所は取引量の面でほとんど競争力がない。パンデミック以降、Binanceは日本の取引所を追い越している。

図11:日本の取引所とBinanceの現物取引量の合計。

取引所の現物BTCオーダーブックの深さを比較すると、この差異も観察できる。

図12:日本の取引所とBinanceの現物BTCオーダーブック1%深度。

ii) 投資グループ:

SBIデジタル

SBIホールディングス(TYO: 8473)は、1999年に設立された東京に本社を置く金融サービスグループである。同社はもともとソフトバンクグループに属していたが、2000年に独立した。SBIホールディングスは、金融サービス、資産管理、生物技術などの多くの分野に関与している。同社は、技術と伝統的な金融サービスを組み合わせて革新と成長を推進することで知られている。

SBIは、合併子会社B2C2を通じて、保管ソリューションやマーケットメイキングを含む多様な伝統的金融および暗号サービスを提供している。

iii) プロトコル/プロジェクト

Astar Network

Astar Networkは、Polkadotエコシステムに基づいて構築された分散型アプリケーション(dApp)プラットフォームであり、日本の主要な暗号プロジェクトの一つである(ただし、広く知られているように、その本社は日本ではなくシンガポールにある)。このプロジェクトは、日本のブロックチェーン分野の著名な人物である渡辺創太によって設立された。Astarは、開発者に対して、アプリケーションを展開するためのスケーラブルで相互運用可能かつ分散型のネットワークを提供することを目指している。このネットワークは、Ethereum Virtual Machine(EVM)やWebAssembly(WASM)などの複数の仮想マシンをサポートし、開発者がさまざまなプログラミング言語でスマートコントラクトを記述できるようにしている。

Astarは、日本にとって重要な意味を持っており、同国の主要なブロックチェーンプロジェクトの一つを代表し、日本のテクノロジー界におけるブロックチェーン技術への関心と投資の高まりを示している。しかし、Astar上の活動はまだ始まったばかりであり、日本のWeb3への関心を示しているかもしれない。図13は、このチェーンのTVL(米ドル換算)を示し、図14はそのネイティブトークンのTVLの成長を示している。

図13:Astar TVLと大規模ブロックチェーンの米ドル比較。

図14:Astar TVLとSolana TVLの比較、ネイティブトークン($ASTRと$SOL)で測定し、01Jan23=100に再基準化。

結論

個人の採用においては先行しているものの、取引所のハッキング後の規制審査、高額な税金、取引所が提供するトークンの限られた数、文化的抵抗などの要因が相まって、日本はWeb3分野で他のアジア諸国に大きく遅れを取っている。岸田文雄の下での自民党政権は長期的な視野を持っているが、進展は遅い。地元取引所の活動はこの苦闘を反映しており、日本の潮流を変えるための触媒が何であるかは見えにくい。