イーサリアム大空売り宣言:ETH/BTC はまだ一年間下がる必要がある

イーサリアム現物ETFの期待は市場に十分に織り込まれています。

イーサリアム現物ETFの期待は市場に十分に織り込まれています。著者:アンドリュー・カン、メカニズムキャピタル共同創設者

編纂:アズマ、Odaily星球日報

編者按:この記事は、メカニズムキャピタル共同創設者アンドリュー・カンによるETHの今後の市場動向に関する分析記事です。記事の中で、アンドリューはイーサリアム現物ETFの潜在的な資金流入規模を重点的に分析し、ETHとBTCの市場構造の違いを考慮し、「今後1年間でETH/BTCの為替レートは継続的に下落し、範囲は0.035から0.06の間になるだろう」という過激な予測を示しました。

以下はアンドリューの全文内容で、Odailyが編纂しました。

ビットコイン現物ETFの導入は、多くの潜在的な新規購入者にBTCを投資ポートフォリオに組み入れる機会を提供しましたが、相対的にイーサリアム現物ETFがETH自体に与える影響はそれほど明確ではないかもしれません。

ブラックロックがビットコイン現物ETFの申請を行ったとき、BTCの価格は約25,000ドルでした。その時、私は楽観的な予測をしました。それ以来、BTCのリターンは2.6倍に達し、ETHのリターンは2.1倍です。サイクルの底から計算すると、BTCのリターンは4倍、イーサリアムも同様に4倍です。

では、イーサリアム現物ETFはどれほどの増加をもたらすのでしょうか?結論から言うと、イーサリアムがその経済効果を改善する有効な手段を見つけない限り、成長の余地は非常に限られると考えています。

ETFの純流入分析

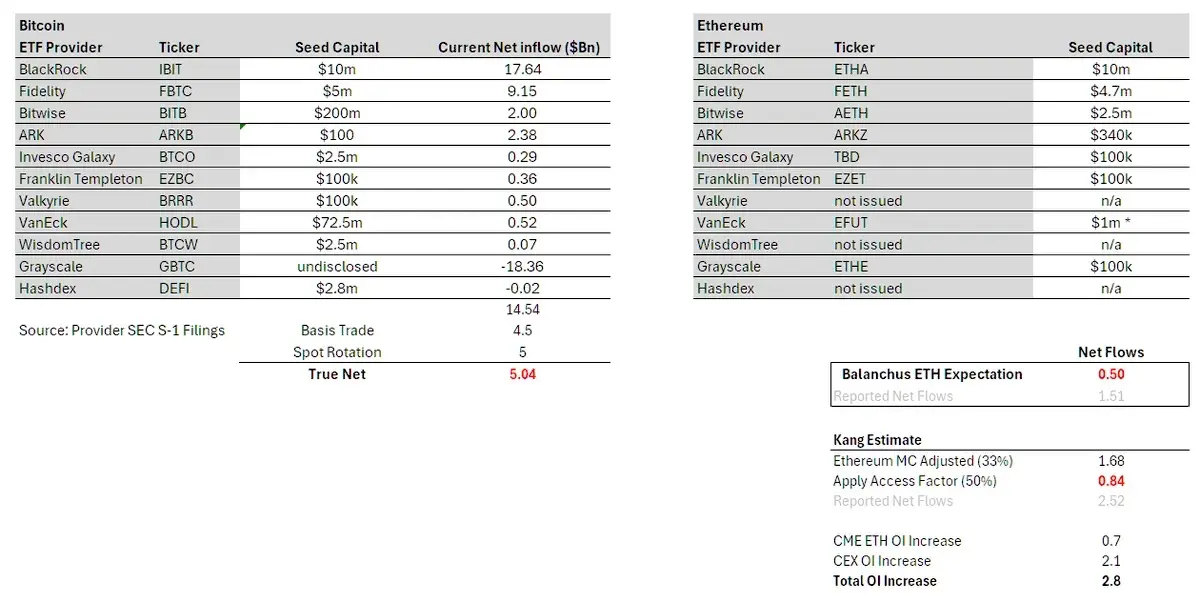

全体的に見て、ビットコイン現物ETFは現在、500億ドルを超えるAUM(資産管理規模)を蓄積しています。

これは非常に楽観的な数字です。しかし、GBTCに関連する資金の流れを除外すると、推算の結果、純流入の資金規模は145億ドルに縮小します。

実際、この数字はさらに削減する必要があります。なぜなら、ここには多くの「デルタニュートラル」(delta neutral)取引が含まれており、特に「ベーシストレード」(Basis Trade、例えば先物を売却しながらETFを購入する)や「現物ローテーション」(Spot Rotation、現物を売却してETFを購入する)などが含まれています。CMEデータとETF保有者の分析に基づくと、約45億ドルの資金流入が「ベーシストレード」に関連しています。また、BlockOneなどの大規模機関が巨額の「現物ローテーション」操作を行ったとされ、これらの取引の規模は約50億ドルと予想されています。これらの「デルタニュートラル」取引を除外すると、ビットコイン現物ETFの実際の純流入は約50億ドルと推測できます。

このデータを基に、イーサリアム現物ETFの潜在的な流入状況を予測することができます。

ブルームバーグのアナリスト、エリック・バルチュナスは、イーサリアム現物ETFの資金流入はビットコイン現物ETFの10%になる可能性があると推定しました。これは、イーサリアム現物ETFが取引を開始してから6ヶ月以内に、表面上報告される純流入数字が約15億ドルになる可能性があることを意味しますが、実際の純流入は約5億ドルになるでしょう。バルチュナスはETFの承認予測において失敗したことがありますが、彼がイーサリアム現物ETFに対して示した悲観的な態度には一定の情報価値があると考えています。なぜなら、これはより広範な伝統的金融市場がこの製品に対して持つ関心を反映しているからです。

私個人の基本的な前提は、イーサリアム現物ETFの資金流入はビットコイン現物ETFの15%になる可能性があるということです。50億ドルを基に計算し、イーサリアムの時価総額がビットコインの時価総額の約33%である調整係数を加え、さらに0.5の「アクセスファクター」(access factor)を加えると、実際の純流入は8.4億ドル、報告される純流入は25.2億ドルになります。

注:ここでの「アクセスファクター」とは、ETFがBTCにもたらす潜在的な流入がETHにもたらす潜在的な流入よりも大きい可能性があることを指します。なぜなら、両者の潜在的な購入主体が異なるからです。BTCはマクロ資産として、マクロファンド、年金、ソブリンウェルスファンドなどに対してより魅力的である可能性があり、ETHは技術資産として、ベンチャーキャピタルファンド、暗号ファンド、技術専門家、小口投資家などにより好まれる可能性があります。相対的に、ETHに関心を持つグループは暗号通貨を取引する際の制約が少ないです。50%の数字は、ETHとBTCのCME未平倉契約と時価総額比率を比較することで得られました。

一部のアナリストが合理的な補足意見を提起していることを考慮すると、GBTCと比較してETHEの供給量は相対的に少ないため、楽観的なシナリオでは、実際の純流入は15億ドル、報告される純流入は45億ドルになると予測しています。これはビットコイン現物ETFの資金流入の30%に相当します。

いずれにせよ、イーサリアム現物ETFの実際の純流入は、ETFの期待によって生じる派生商品取引規模を大きく下回るでしょう。後者の数字は約28億ドルであり、ここには一部の現物先行取引は含まれていません。これは、ETFの期待が市場に十分に消化されていることを示しています。

CMEデータによると、ETFが導入される前に、ETHの未平倉契約の割合もBTCよりもはるかに低いです。ETH契約の規模は供給量の約0.3%、BTCは約0.6%です。最初は、これはETHが相対的に「早期」であるためだと思いましたが、これは伝統的金融界がイーサリアム現物ETFに興味を持っていない可能性も示唆しています。トレーダーたちはビットコインETFの取引サイクル内で大きな利益を上げており、彼らは通常非常に正確な情報を持っています。もし彼らがETHで同じ操作を繰り返さなかった場合、これはイーサリアム現物ETFの流入パフォーマンスが相対的に悪いことを示唆しているかもしれません。

50億ドル、どのようにBTCを押し上げるのか?

たった50億ドルが、どのようにBTCを4万ドルから6.5万ドルに押し上げたのでしょうか?結論から言うと、それは実現していません。

現物市場には他にも多くの買い手がいます。ビットコインはすでに世界的に一定の認知度を持つ投資資産となっており、多くの機関級の買い手が存在します。例えば、MicroStrategy、Tether、ファミリーオフィス、高額所得者の個人投資家などです。イーサリアムにもいくつかの機関級の買い手がいますが、その規模はビットコインよりもはるかに小さいです。

注意すべき点は、ビットコイン現物ETFが取引を開始する前に、BTCの価格はすでに6.9万ドルに達し、市場価値は1.2兆ドルを超えていたことです。機関を含むさまざまな市場参加者は大量のBTC現物を保有しており、Coinbaseが管理する資産は1930億ドルに達し、そのうち1000億ドルは機関顧客からのものです。Bitgoはその資産管理規模が600億ドルであると報告しています。バイナンスの資産管理量は1000億ドルを超えています。ビットコイン現物ETFが取引を開始してから6ヶ月後、ETFは「わずかに」ビットコインの総供給量の4%を管理しており、これは一定の意味がありますが、市場需要の構成のごく一部に過ぎません。

もう一つ注意すべき違いは、ビットコイン現物ETFが開始された時、市場の資金配置がやや不足していたことです。当時、市場は一般的にETFの開始が短期的にBTCに「上場即ピーク」の下落トレンドをもたらすと考えていました。そのため、大量の資金がビットコイン現物ETFの開始前に離脱し、その後下落時に再び購入しました(ETFの流入規模を拡大しました)。また、ETFが良好な流動性を示した後、一部のショートポジションはポジションをカバーせざるを得ませんでした。このデータの証拠は、ビットコイン現物ETFが取引を開始する前に、BTCの未平倉契約規模が実際に減少したことです。

イーサリアム現物ETFの状況は全く異なります。ETFが開始される前に、ETHの価格はこのサイクルの底の4倍に達しており、BTCの当時の価格は底の2.75倍でした。派生商品市場では、暗号通貨のネイティブ取引所内のETHの未平倉契約(OI)規模が21億ドル増加し、未平倉契約規模は歴史的な最高水準に近づいています。これは、多くの暗号通貨に精通したトレーダーがビットコインETFの成功を見て、ETHも同様の効果を得ると予想し、それに応じたポジションを取ったことを意味します。

しかし、私個人の見解では、暗号通貨業界の人々の期待は高すぎる可能性があり、その期待は伝統的金融市場の実際の好みとは一致しません。長年暗号分野に焦点を当てている人々は通常、イーサリアムに対して高い関心と信頼を持っていますが、実際には多くの非暗号通貨分野の資本グループにとって、イーサリアムを重要資産として配置する魅力ははるかに小さいです。

私たちが伝統的金融にイーサリアムを推奨する際、しばしば「技術型資産」を切り口にし、グローバルコンピュータ、Web3アプリストア、分散型金融決済層などとしての価値を強調します。このような言い方は以前のサイクルでは一定の魅力がありましたが、実際のデータをテーブルに置くと、この推奨モデルはそれほど説得力があるわけではないことがわかります。

過去のサイクルでは、取引手数料の増加速度を引用して、DeFiやNFTがどのようにイーサリアムにより多くの手数料とキャッシュフローを生み出し、イーサリアムをテクノロジー株に似た「技術型資産」として形成するかを示すことができました。しかし、現在のサイクルでは、これらの手数料の定量化が逆効果をもたらしています。データは、イーサリアムの手数料が成長停滞または負成長の状態にあることを示しています。イーサリアム自体は依然として持続可能に「キャッシュ」を生み出すマシンですが、毎月1.5億ドルの収入、300倍の売上高倍率、負の市盈率などの数字だけで、アナリストたちは彼らのファミリーオフィスやファンドのボスたちにETHの現在の価格が合理的であることをどのように証明するのでしょうか?

さらに、私は二つの理由から、ETFが取引を開始した最初の数週間内にETFに関する「デルタニュートラル」取引があまり多くないと考えています。第一に、ETHの突然の承認は多くの人にとって予想外であり、発行者は大型機関にETFを売り込むための十分な時間がありませんでした。第二に、一般のETH保有者にとって、ポジションをETFに移行する動機も小さいです。なぜなら、それは彼らがステーキングやDeFiファーミングなどの方法で得られる収益率を放棄することを意味するからです。現在、ETHの全体的なステーキング率はわずか25%です。

これはETHがゼロになることを意味するのでしょうか?もちろん違います。ある価格ポイントでは、ETHは依然として価値があると見なされ、将来的にBTCがさらに上昇すれば、ETHもある程度引き上げられるでしょう。

イーサリアム現物ETFが導入される前、私はETHの取引範囲を3000ドルから3800ドルと予測していました。ETFが導入された後、私の予測は2400ドルから3000ドルです。しかし、もしBTCが第4四半期または来年の第1四半期に10万ドルに上昇すれば、ETHは新高値を突破する可能性がありますが、ETHとBTCの為替レートはより低くなるでしょう。

私は、今後1年間でETH/BTCの為替レートが継続的に下落し、範囲は0.035から0.06の間になると予測しています。観測可能なサンプルは多くありませんが、私たちは確かにETH/BTCの為替レートの高点が各サイクルで低下しているのを見ており、したがって再びこのような状況が発生することはあまり驚くべきことではありません。