Dragonfly パートナー:なぜ流通量が少なく、FDVが高いトークンはすべて下落したのか?

VCコインは「互いに受け渡しをしない」罪の元凶?VCの意見を聞いてみよう。

VCコインは「互いに受け渡しをしない」罪の元凶?VCの意見を聞いてみよう。原文标题:なぜこれらの低フロート/高FDVコインはすべて悪化しているのか?

著者:暗号通貨リスクファンドDragonflyのパートナーHaseeb

翻訳:Elvin、ChainCatcher

編者按:

最近、「高FDV低流通トークン」に関する議論が盛んで、多くの意見がVCトークンが今回の「相互に受け皿のないブルマーケット」の元凶であると考えています。暗号通貨リスクファンドDragonflyのパートナーHaseebはデータを用いていくつかの意見に反論し、VCにとってプロジェクトの評価が天文学的な数字に達すると、VCもロック解除のジレンマに直面することになると考えています。これによりLPはこの資産クラスが虚偽であると考え、紙の上では良さそうに見えても実際にはひどいものであり、VCもそう望んでいません。資産価格が時間とともに徐々に安定して上昇することが、多くの人々が望むことです。

市場の構造は破壊されているのか?VCはあまりにも貪欲なのか?これは二次市場に対する操作されたゲームなのか?

私が見たこの問題に関するほぼすべての理論は、どうやら間違っているようです。しかし、データに語らせましょう。

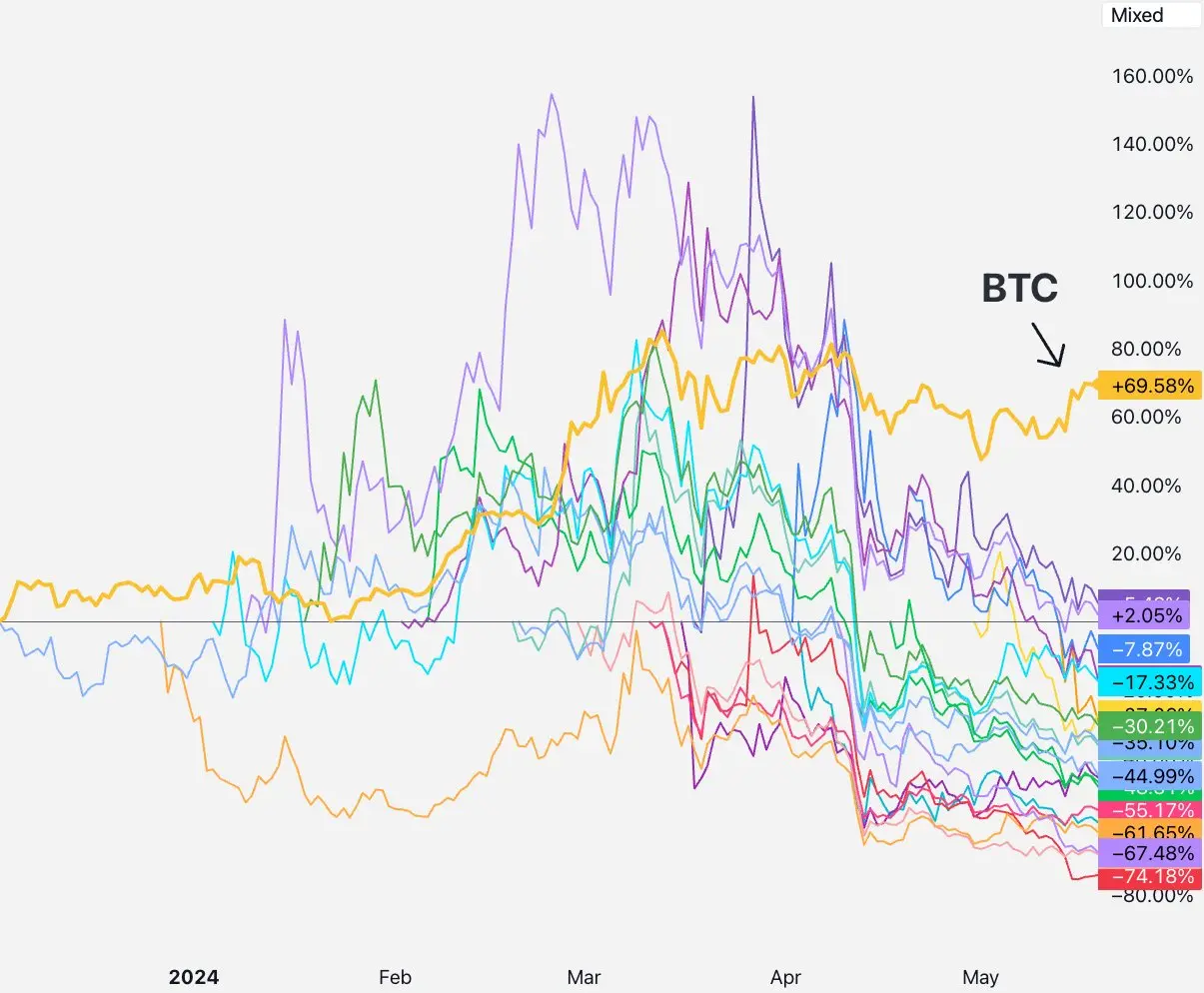

これは悪名高い表で、@tradetheflowからのもので、最近Binanceに上場した一連のトークンがすべて下落していることを示しています。そのほとんどは「高FDV(完全希薄価値)、低流通」トークンとして嘲笑されています。これは、かなり高いFDV評価を持っているが、初日の流通供給量が非常に少ないことを意味します。

私はこれらすべてをグラフにプロットし、ラベルを削除しました。関連するMEMEコインや、Binanceの前にTGEを行ったトークン(例:RONやAXL)を除外しました。その外観は以下の通りで、BTC(ベータ)は黄色です:

私はこれらすべてをグラフにプロットし、ラベルを削除しました。関連するMEMEコインや、Binanceの前にTGEを行ったトークン(例:RONやAXL)を除外しました。その外観は以下の通りで、BTC(ベータ)は黄色です:

これらの「低流通、高FDV」のBinance上場プロジェクトはほぼすべて下落しています。これを説明するものは何でしょうか?市場構造の破壊については、誰もが自分の好きな理論を持っています。現在最も人気のある3つの理論は:

1)VC/KOLが二次市場に投げ売りしている

2)二次市場がこれらのトークンを怒りをもって投げ捨て、memeコインだけを購入している

3)供給量が少なすぎて、有意義な価格発見ができない

どれも一定の理にかなっています!それらが真実であるかどうか見てみましょう。しかし、科学的であるためには、反証のためのゼロ仮説が必要です。我々のゼロ仮説は:これらの資産は再評価されているが、より深い市場構造の問題は存在しないというものであるべきです。(古典的な「最終的には、売り手は常に買い手より多い。」)

各理論について一つずつ議論していきましょう。

1)VC/KOLが二次市場に投げ売りしている

もしここにストーリーがあるとすれば、それはどのようなものでしょうか?

ロックアップ期間が短いトークンが他のトークンよりも早く売却され、ロックアップ期間が長いかKOLのいないプロジェクトが良好なパフォーマンスを示すべきです。(高流動性の永久契約も今回の投げ売りの別の手段かもしれません。)

では、データでは何が見えたのでしょうか?

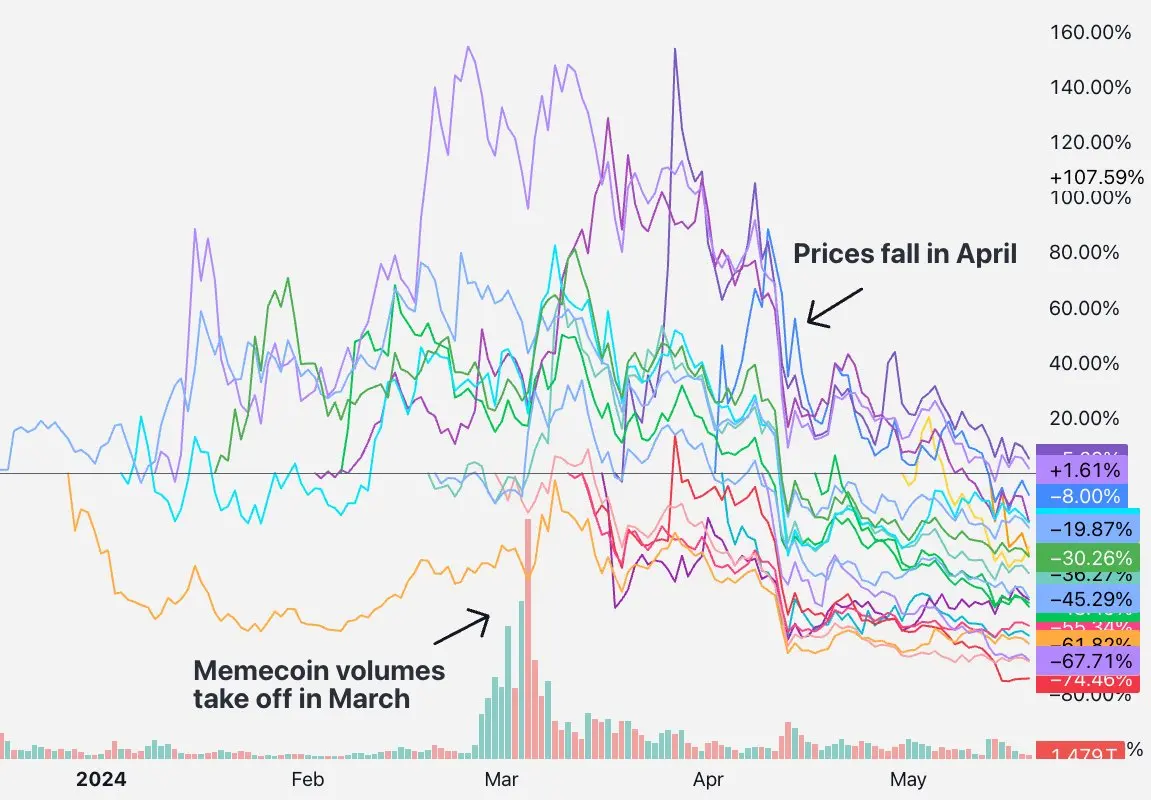

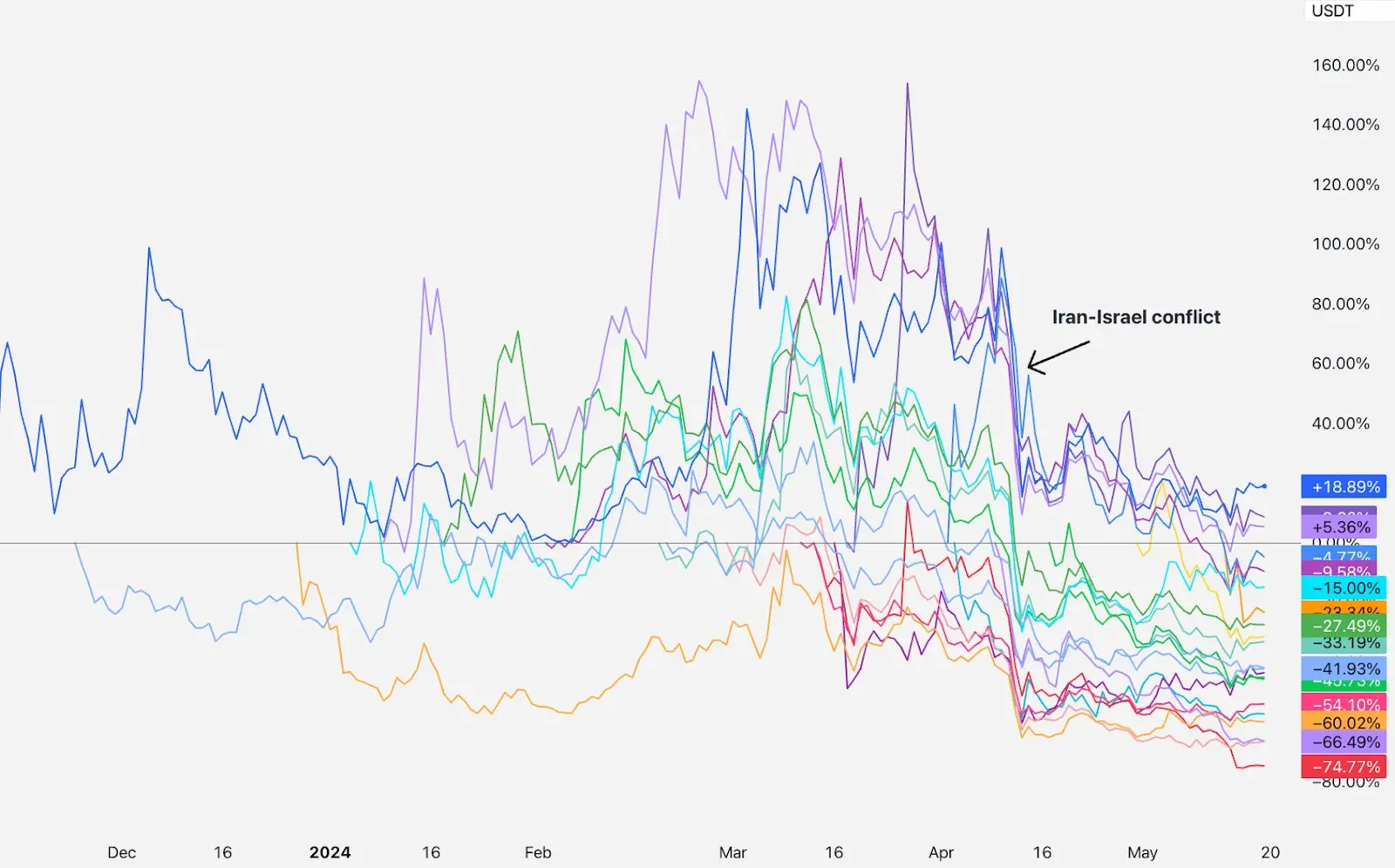

上の図のデータから、上場から4月初旬まで、トークンは実際に良好なパフォーマンスを示していることがわかります------いくつかは上場価格を上回り、いくつかは下回っていますが、大多数はゼロ軸の周りに集中しています。それ以前には、VCやKOLが売却した形跡はありませんでした。

上の図のデータから、上場から4月初旬まで、トークンは実際に良好なパフォーマンスを示していることがわかります------いくつかは上場価格を上回り、いくつかは下回っていますが、大多数はゼロ軸の周りに集中しています。それ以前には、VCやKOLが売却した形跡はありませんでした。

そして4月中旬、すべてが下落し始めました。これらのプロジェクトは多くの異なる日付に上場し、さまざまなVCやKOLを持っていますが、すべてのプロジェクトが4月中旬にロック解除され、二次市場に投げ売りを始めたのでしょうか?

ここで私の見解を共有させてください。私はVCです。確かにVCが二次市場で投げ売りをしている------ロックアップを行わず、場外でヘッジを行い、ロックを破るVCもいますが、これらはすべて低レベルのVC企業であり、これらのリスク投資会社と提携しているほとんどのチームは一流の取引所で売却していません。あなたが考えるすべてのトップVC企業は、トークンを取得する前に少なくとも1年のクリフ期間(cliff)と数年のベストが必要です。実際、144aルールに基づき、SECの規制を受ける人や機関にとって、1年のクリフ期間は義務付けられています。また、私たちのような大規模なVC企業にとって、ポジションが大きすぎて場外でヘッジすることができず、契約に基づいて通常は事前にロック解除する義務があります。

だからこそ、このストーリーは意味を成さないのです:これらのトークンのそれぞれはTGEから1年も経っておらず、つまり1年のクリフ期間を持つVCはまだロックされています!

もしかしたら、これらの低レベルのVCプロジェクトの中には早くからトークンを売却したものもあるかもしれませんが、すべてのプロジェクトが下落しているのです。たとえそれがまだロックされているトップVCが投資したプロジェクトであっても。

したがって、特定のトークンに関しては、投資家/KOLの投げ売りが本当かもしれません------常に不正行為を行うプロジェクトは存在します。しかし、すべてのトークンが同時に下落している場合、この理論はそれを説明できません。

次の理論に進みましょう。

2)二次市場が怒りをもってこれらのトークンを投げ捨て、memeコインだけを購入している

もしこれが真実であれば、私たちが見るべきことは:これらの新しいトークンの発行価格が下落し、二次市場がmemeコインに移行することです。

逆に、私たちが見ているのはこうです:

私はこのバスケットのトークンに基づいてSHIBの取引量グラフを描きました。しかし、タイミングが合いません。3月にはMemecoinの熱狂が狂気に達しましたが、1ヶ月半後の4月には、全体のバスケットが投げ売られました。

これはSolana DEXの取引量で、同じストーリーを語っています------memeコインは3月初旬から4月中旬まで爆発しました。

したがって、これもデータと一致しません。このバスケットのトークンが減価した後、大規模にmemeコイン取引に移行する傾向は見られませんでした。人々はmemeコインを取引し、新しいトークンも取引しており、取引量は明確な変化を示していません。

問題は取引量ではなく、資産価格です。

つまり、多くの人々がこのようなストーリーを売り込もうとしています:二次市場は実際のプロジェクトに対する幻想が崩壊し、今や主にmemeコインに興味を持っている。私はBinanceのCoingeckoページを訪れ、取引量の上位50のトークンを確認しましたが、今日のBinanceの取引量の約14.3%はmemeコインの取引ペアです。memeコインの取引は暗号通貨の領域で起こっている一部に過ぎません。金融的虚無主義は確かに現象であり、暗号市場では非常に顕著ですが、世界のほとんどの人々は、正しいか間違っているかにかかわらず、特定の技術的ストーリーを信じてトークンを購入しています。

だから、まあ、もしかしたら小口投資家がVCトークンからmemeコインに移行することは文字通りの意味ではないかもしれませんが、ここには一つのサブ理論があります:VCがこれらのプロジェクトのトークンを持ちすぎているため、小口投資家が怒って退出しているのです。彼らは(突然4月中旬に?)これらがすべて詐欺であることに気づき、VCトークン、チーム+ VCが約30-50%のトークン供給量を持っていることを認識しました。これは確かに最後の一押しだったのでしょう。これは満足のいくストーリーのように見えます。

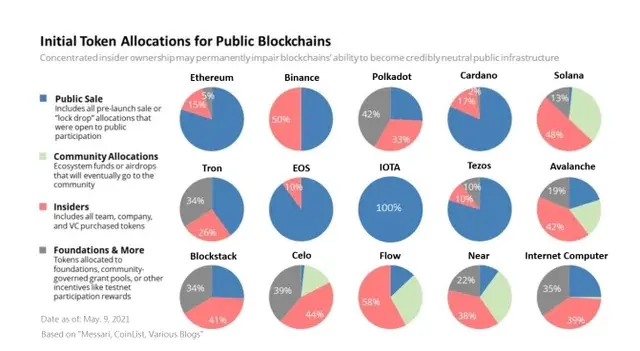

しかし、私は暗号通貨リスク投資をしばらく行ってきました。以下は2017-2020年のトークン配分のスナップショットです:

赤い影の部分を見てください------これが内部者(チーム+投資家)の割合です。SOL 48%、AVAX 42%、BNB 50%、STX 41%、NEAR 38%など。今日の状況も非常に似ています。したがって、理論が「これらのトークンは過去にはVCトークンではなかったが、今はそうだ」というものであれば、これもデータと一致しません。サイクルに関係なく、資本集約型プロジェクトは立ち上げ時に常にチームと投資家の未解決の問題に直面します。トークンが完全にロック解除された後でも、これらの「リスク投資トークン」は成功を収めています。

一般的に、あなたが指摘していることが前のサイクルでも起こっている場合、それは現在起こっている独特の現象を説明することはできません。

したがって、この「二次市場が怒りの中で受け皿を放棄し、memeコインに移行した」というストーリーは非常にリアルに聞こえ、良い皮肉ですが、データをうまく説明するものではありません。

次の理論に進みましょう。

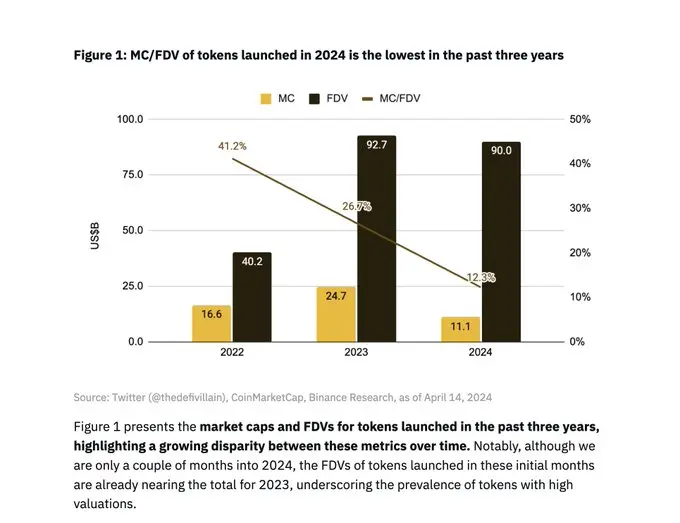

3)価格発見の供給量が少なすぎる

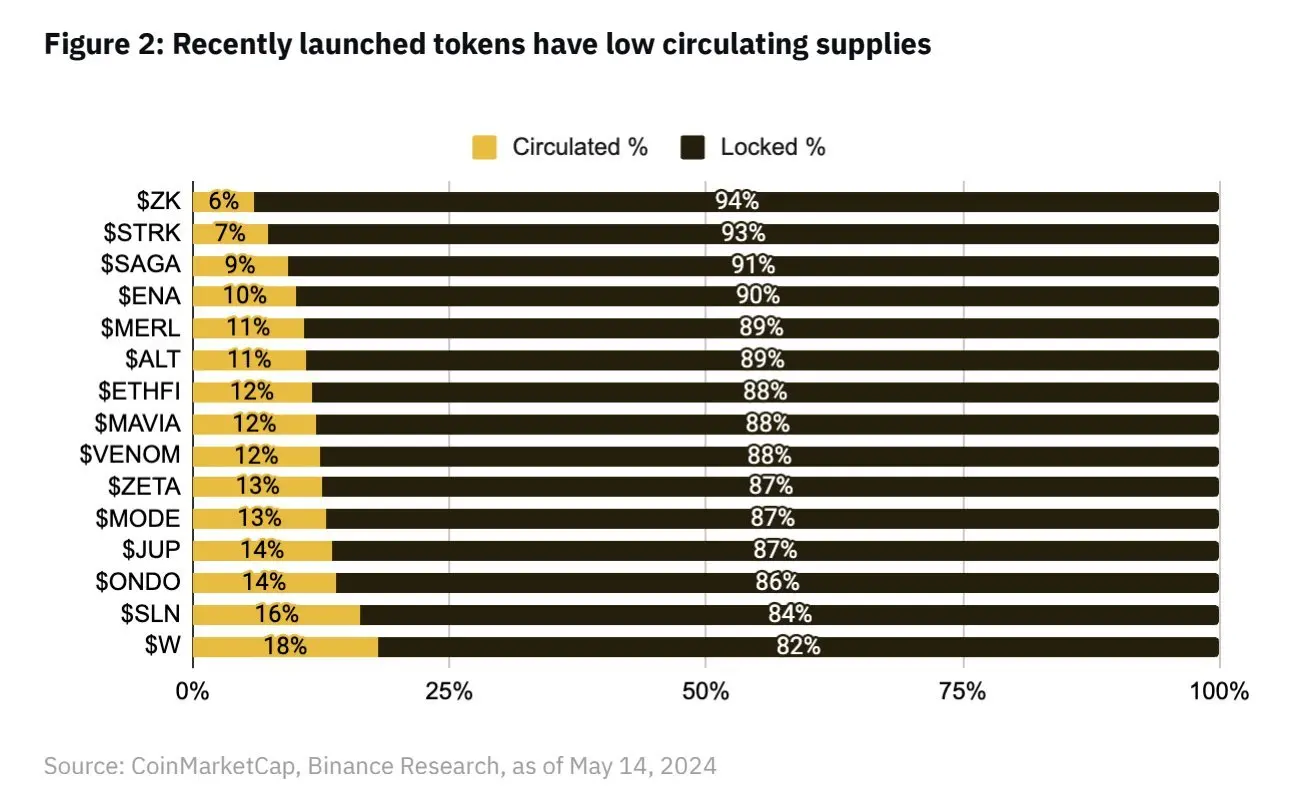

これは私が見た中で最も一般的なアプローチです。良さそうに聞こえます!それほど衝撃的ではなく、これが利点です。Binance研究所はこの問題を説明するために良いレポートを発表しました:

平均値は約13%のようです。これは非常に低く、過去のトークンよりも明らかに低いですよね?

これは正しい数値ですか?

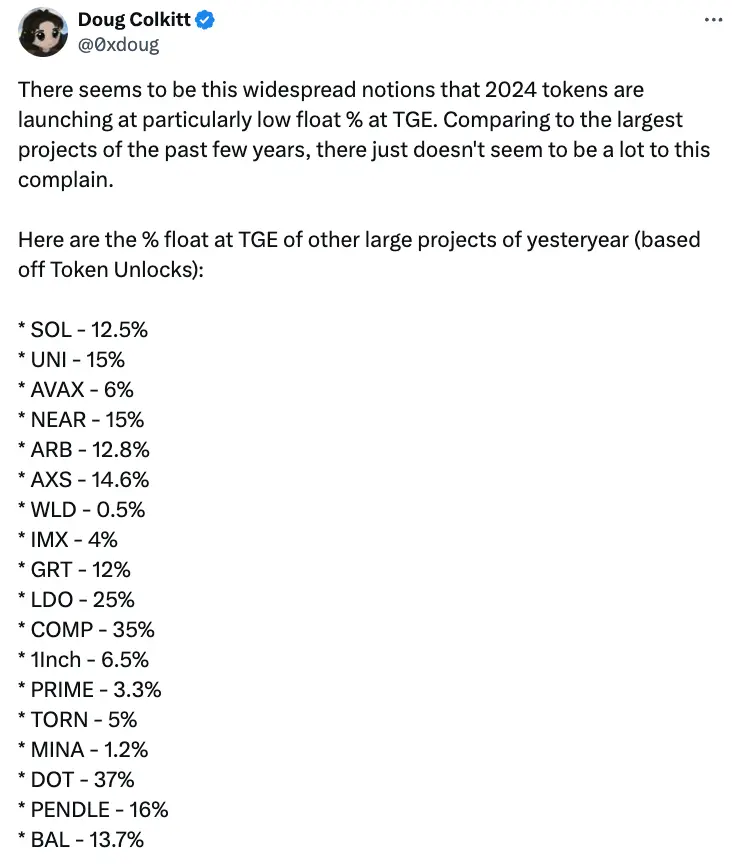

@0xdougがこれらのデータを抽出してくれたおかげです。あなたが推測した通り、前のサイクルではこれらのトークンのTGE時の平均流通量は13%でした。

PS:Binance研究の同じ記事には、2022年に発表されたトークンの平均流通量が41%であると主張する画像も広く流通しています。

申し訳ありません---何ですって?2022年頃、プロジェクトがまだ始まっていないのに、流通供給量が41%です。

私はBinanceの2022年のリストを抽出しました:OSMO、MAGIC、APT、GMX、STG、OP、LDO、MOB、NEXO、GAL、BSW、APE、KDA、GMT、ASTR、ALPINE、WOO、ANC、ACA、API3、LOKA、GLMR、ACH、IMX。

その中のいくつかをランダムに抽出しましたが、すべてがTokenUnlocksのデータを持っているわけではありません:IMX、OP、APEは、私たちが比較している最新の一連のトークンに似ており、その中でIMXは初日の流通率が10%、APEは初日の流通量が27%(ただし、そのうち10%はAPEの金庫なので、私はそれを四捨五入して17%の流通量としました)、OPは初日の流通量が5%です。

一方、LDO(55%ロック解除)やOSMO(46%ロック解除)もありますが、これらはBinance上場の1年以上前に上場しており、したがって、これらのリストを最新の初日リストと比較するのは愚かです。私の推測では、これらの初日上場でないトークンに加えて、NEXOやALPINEなどのランダムに発行された企業トークンが、これらの高い数値を得た理由です。私は彼らが本当のTGEの真のトレンドを説明しているとは思いません------彼らはBinanceが毎年上場した後のトークンのトレンドを説明しているのです。

さて、あなたは13%の流通供給量が過去のサイクルと似ていることを認めるかもしれません。しかし、それでも価格発見には少なすぎますよね?株式市場にはこの問題はありません。

結局のところ、2023年のIPO初日の流通中位数を見ればわかります。

しかし、真剣に言うと、流通供給量が少なすぎることは確かに問題です。WLDは特に衝撃的な例で、その流通量はわずか2%です。FILやICPも発表時の流通量が非常に低く、価格チャートが非常に悪化しました。しかし、Binanceグループのほとんどのトークンは、初日の変動が歴史的な正常範囲内にあります。

さらに、この理論が正しいなら、流通量が最も少ないコインが罰せられ、流通量が高いコインが良好なパフォーマンスを示すはずです。しかし、私たちは強い相関関係を見ていません。彼らはすべて下落しました。

したがって、この価格発見の欠如のストーリーは非常に魅力的に聞こえますが、データを確認した後、私は信じません。

解決策、解決策

みんなが不満を言っている一方で、実際の解決策を提案している少数の人もいます。原仮説を議論する前に、まずそれらを振り返りましょう。

多くの人がICOの復活を提案しています。申し訳ありません------私たちはICOが上場後に二次市場で惨敗した惨状を忘れたのでしょうか?さらに、ICOはほとんどの場所で違法ですので、私はこれが真剣な提案だとは思いません。

@KyleSamaniは、投資家とチームが100%を即座にロック解除すべきだと考えています------144aルールに基づき、これはアメリカの投資家には不可能です(「VC投げ売り」事件に火をつけることにもなります)。また、私たちは2017年にチームのベスティングが良いアイデアである理由を理解していました。

@arcaは、トークンが伝統的なIPOのようにブックマネージャーを持つべきだと提案しています。私の意味は、もしかしたら役立つかもしれません?トークンの発行は、取引所でいくつかのマーケットメーカーと一緒に上場する直接上場により近いです。私はこれが良いと思いますが、シンプルな市場構造と中介機関を少なくすることを好みます。

@reganbozmanは、プロジェクトがトークンを低価格で上場し、小口投資家が早期に購入し、上昇の余地を得るべきだと提案しています。私はインスピレーションを受けましたが、これは機能しないと思います。人為的に価格を市場清算価格以下に下げることは、Binanceでの取引の最初の1分で取引を行う誰かが誤って過小評価された価格をキャッチすることを意味します。私たちはNFTのミントやIDOでこのようなことを何度も見てきました。人為的にリスト価格を下げることは、最初の10分間に注文が殺到する少数のトレーダーに利益をもたらすだけです。市場があなたの価値をXだと考えるなら、自由市場では1日が終わるまでにあなたの価値はXになるでしょう。

いくつかの人々は、チームがより大規模なエアドロップを行うことを提案しています。私はこの提案が理にかなっていると思います!私たちは通常、チームが初日により多くの供給を得ることを奨励し、分散化と価格発見を改善することを奨励します。つまり、私は単に浮動性のために馬鹿げた大規模エアドロップを行うことが賢明な行動だとは思いません------プロトコルが初日後に成功を収めるためには、トークンを処理するために多くのことを行う必要があります。上場日に巨額の浮動性利益を得るために大々的に宣伝することは賢明ではありません。なぜなら、その後はトークンの利益で競争しなければならないからです。あなたは数年後にトークン供給を再び増やさなければならないトークンの一つになりたくはないでしょう。なぜなら、あなたのトークン金庫は空になってしまったからです。

では、VCとして、私たちはここで何が起こることを望んでいるのでしょうか?信じるかどうかにかかわらず、初年度のトークン価格は現実を反映しています。私たちは価格利益(帳面上の浮き益)で報酬を得るのではなく、DPIで報酬を得ることを意味します。つまり、最終的にはトークンを現金に変換する必要があります。私たちは帳面上の価格上昇を食べることはできず、未帰属のトークンを市場としてマークすることもありません(私の見解では、そうする人は皆狂っています)。VCファンドにとって、評価が天文学的な数字に達し、私たちがロック解除された後に困難に直面することは、実際には悪いシナリオです。これにより、LPはこの資産クラスが虚偽であると考えます------紙の上では良さそうに見えても、実際にはひどいものです。私たちはそう望んでいません。私たちは資産価格が時間とともに徐々に安定して上昇することを望んでおり、これは多くの人々が望むことでもあります。

では、これらの高FDVは持続可能なのでしょうか?私はわかりません。ETH、SOL、NEAR、AVAXなどのプロジェクトが最初に立ち上がったときの数字と比較すると、これらの数字は明らかに驚くべきものです。しかし、暗号通貨の規模は今や確かに大きく、成功した暗号プロトコルの市場潜在能力も過去より明らかに大きいです。

@0xdougが指摘した重要な点は、昨年のアルトコインFDVを今日のETH価格で標準化すると、現在私たちが見ているFDVに非常に近い数字が得られるということです。@Cobieも最近の投稿でこれを反響しています。私たちはもう4000万ドルのL1 FDVには戻りません。なぜなら、誰もが今の市場がどれほど大きいかを見ているからです。しかし、SOLとAVAXがリリースされたとき、ETHを基準に調整された価格で計算すると、二次市場で支払われた価格は相当なものでした。

この挫折感は大部分が、暗号通貨が過去5年間で大幅に上昇したことに起因しています。スタートアップは比較可能な企業に基づいて価格が設定されるため、数字はより大きくなります。それだけです。

さて、私は他人の解決策を批判するのは簡単です。しかし、私の巧妙な解決策は何でしょうか?

正直な答え?

何もありません。すべて市場に任せます。

自由市場はこの問題を自分で解決します。もしトークンが下落するなら、他のトークンはより低い価格で再評価され、取引所は後ろのチームにより低いFDVで新しいプロジェクトを立ち上げるように促します。このサイクルで損害を受けたトレーダーは、より低い価格で購入するだけです。VCはこの情報を新しい創業者に伝えます。公開市場の比較により、Bラウンドの価格設定は低下し、Aラウンドの投資家が罰せられ、最終的にはシード投資家に影響を及ぼします。価格信号は最終的にこのように伝達されます。

このような状況は以前にも何度も起こっています。市場の適応にはわずか1分かかるかもしれません。

4)ゼロ仮説

さて、Scooby Dooのベールを剥がしましょう。4月にすべてのトークンが下落した原因は何でしょうか?

元凶:中東。

最初の数ヶ月間、これらのトークンの取引は上場以来ほとんど平坦でしたが、4月中旬に突然、イランとイスラエルが第三次世界大戦を脅かし始め、市場は暴落しました。ビットコインの価格は回復しましたが、これらのトークンはそうではありませんでした。

では、これらのトークンがまだ下落している最良の説明は何でしょうか?私の説明はこうです:これらの新しいプロジェクトは心理的に「高リスク新コイン」として分類されています。「高リスク新コインバスケット」に対する関心は4月に低下し、回復していません。市場は今、彼らを再購入したくないのです。

なぜ?

私はわかりません。市場は時に気まぐれです。しかし、この「高リスク新コイン」のバスケットがこの期間に50%上昇していたら、あなたはトークン市場の構造がどのように破壊されたかを議論しますか?それもまた誤った価格設定であり、ただ方向が逆なだけです。

誤った価格設定は誤った価格設定であり、市場は最終的にそれを修正します。もしあなたが助けたいなら------狂った価格で物を売り、より良い価格で物を買ってください。市場が間違っているなら、それは自分で修正します。何も他のことをする必要はありません。

何をする?

人々が損をしているとき、誰もが誰を責めるべきかを知りたがります。創業者ですか?VCですか?KOLですか?トレーダーですか?マーケットメーカーですか?トレーダーですか?

私が考える最良の答えは、誰もいない、あるいはみんなです。しかし、責任を指摘する観点から市場の価格設定の誤りを考えることは、生産的な枠組みではありません。したがって、私は人々がこの新しい市場体制の中でどのようにより良くできるかに基づいて説明します。

VC:市場の声に耳を傾け、足を遅くします。価格の規律を示します。創業者に評価に対して現実的な態度を持つよう奨励します。あなたのロックされたトークンを市場に固定しないでください(私の知る限り、ほとんどのトップVC企業は市場価格よりも大幅に割引された価格でロックされたトークンを保持しています)。もしあなたが「この取引で損をすることはできない」と考えているなら、その取引を後悔するかもしれません。

取引所:新しいトークンを低価格で上場します。しかし、あなたはもう知っています。公開オークションを使用して初日のトークンの価格を設定することを検討してください。最後のラウンドのリスク投資の評価に基づいて価格を設定しないでください。すべての投資家/チームがヘッジを行わない契約義務を持っている限り、すべての人(KOLを含む)が市場標準のロックアップ期間を持っている限り、新しいトークンを上場しないでください。私たちが皆知っているFDVバーンダウンチャートを小口投資家により良く示し、ロック解除に関する知識を広めてください。

チーム:初日にもっと多くのトークンを流通させるように努めてください!10%未満のトークン供給量は少なすぎます。

もちろん、健康的なエアドロップを行い、初日の低FDVを恐れないでください。健康なコミュニティを築くための最良の価格チャートは、徐々に上昇するトレンドです。

もしあなたのチームのトークンが下落した場合、心配しないでください。あなたには良い前例があります。覚えておいてください:

AVAXは上場から2ヶ月後に約24%下落しました;

SOLは上場後2ヶ月で約35%下落しました;

NEARは上場から2ヶ月後に約47%下落しました。

あなたは良くなります。誇りに思えるコンテンツを構築し、継続的に提供することに集中してください。市場は最終的にこれを理解します。

あなたにとって、単一の因果関係の説明には、多くの場合、あまり正確ではないことに注意してください。市場は複雑で、時には下落します。原因を自信を持って知っていると主張する人々を疑ってください。DYORし、失いたくないものには投資しないでください。

最後に:

この草稿をレビューしてくれた@EvgenyGaevoyに感謝します。