劇変前夜、Ethenaによるステーブルコイン市場の深層浸透作戦

収益率と拡張性を組み合わせることで、USDeは高収益で短期的には規模が限られ、長期的には市場の動向に従う安定したコインになる可能性があります。

収益率と拡張性を組み合わせることで、USDeは高収益で短期的には規模が限られ、長期的には市場の動向に従う安定したコインになる可能性があります。著者:陳默 cmDeFi

出典:PANews

核心見解:暗号資産ネイティブの合成ドル安定コインであり、中央集権と分散型の間に位置する構造化されたパッシブ収益商品で、オンチェーンで資産を保管し、デルタニュートラルを維持しながら安定性を保ちつつ収益を得る。

- 誕生の背景は、中央集権的な安定コインであるUSDTとUSDCが安定コイン市場を支配し、分散型安定コインDAIの担保が徐々に中央集権化し、アルゴリズム安定コインLUNAとUSTが巨額の成長を遂げた後、安定コインの時価総額でトップ5に入った後に崩壊したことにあります。Ethenaの誕生はDeFiとCeFi市場の間で妥協とバランスを取っています。

- 機関が提供するOESサービスは、オンチェーンで資産を保管し、金額を中央集権取引所にマッピングしてマージンを提供し、DeFiの特性を保持しつつ、オンチェーンの資金と取引所を隔離して、取引所の資金流用や債務不履行などのリスクを低減します。もう一方では、CeFiの特性を保持し、十分な流動性を得ています。

- 基礎収益は、イーサリアム流動性派生商品のステーキング収益と、取引所でヘッジポジションを開設して得られる資金費率収益で構成されています。これは、構造化された全体資金費率アービトラージの収益商品とも呼ばれています。

- ポイントシステムを通じて流動性を促進しています。

そのエコシステム資産には以下が含まれます:

- USDe - 安定コイン、stETHを預け入れることで発行(将来的には他の資産や派生商品が追加される可能性があります)。

- s USDe - USDeをステーキングした後に得られる証明トークン。

- ENA - プロトコルトークン/ガバナンストークン、現在は各期のポイントを交換して市場に流入し、ENAをロックすることでより多くのポイント加速を得ることができます。

研究報告

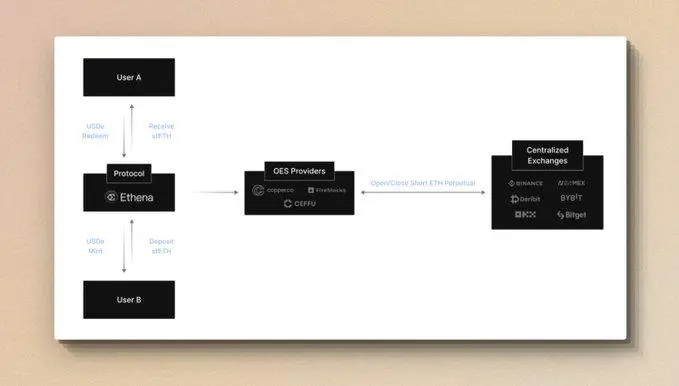

1/6 • USDe安定コインの発行と償還方法

st ETHをEthenaプロトコルに預け入れることで、1:1のドル比率でUSDeを発行できます。預け入れたst ETHは第三者の保管者に送信され、「オフエクスチェンジ決済」の方法で残高を取引所にマッピングし、Ethenaはその後CEXでショートETHの永久ポジションを開設し、担保の価値をデルタニュートラルまたはドル建てで変わらないようにします。

- 一般ユーザーは許可のない外部流動性プールでUSDeを取得できます。

- KYC/KYBの審査を通過し、ホワイトリストに載った認可機関は、Ethena契約を通じていつでも直接USDeを発行および償還できます。

- 資産は常に透明なオンチェーン保管アドレスに保持されるため、従来の銀行インフラに依存せず、取引所の資金流用や破産などの影響を受けません。

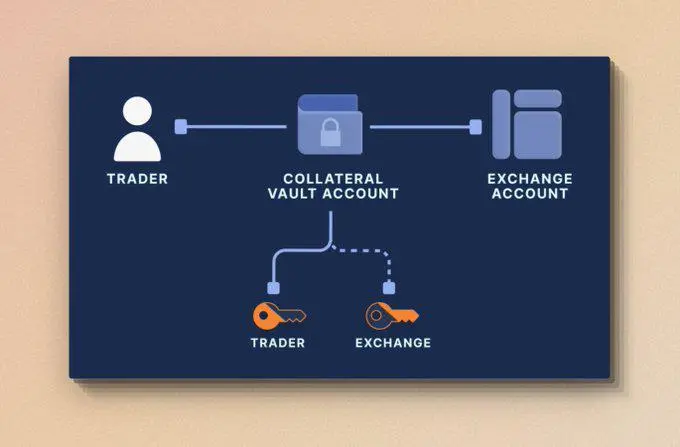

2/6 • OES - ceDeFiの資金保管方法

OES(オフエクスチェンジ決済)は、資金の場外保管の決済方法であり、オンチェーンの透明性と追跡可能性、中央集権取引所の資金使用を兼ね備えています。

- MPC技術を利用して保管アドレスを構築し、ユーザーの資産をオンチェーンで保存し、透明性と分散化を維持し、ユーザーと保管機関が共同でアドレスを管理することで、取引所のカウンターパーティリスクを排除し、潜在的なセキュリティ問題や資金の悪用問題を大幅に軽減します。これにより、資産がユーザー自身の手に最大限に保持されることが保証されます。

- OES提供者は通常、取引所と提携し、トレーダーが共同管理するウォレットから資産残高を取引所にマッピングして、関連する取引や金融サービスを完了できるようにします。たとえば、これによりEthenaは取引所外で資金を保管しながら、取引所内でこれらの資金を使用してデルタヘッジ派生商品の担保を提供できます。

MPCウォレットは、現在、共同グループが単一の暗号資産プールを制御するための完璧な選択肢と見なされています。MPCモデルは、単一のキーを個々のユニットとして各ウォレットユーザーに配布し、共同で保管アドレスを管理します。

3/6 • 利益の方法

- ETH流動性派生品によるイーサリアムのステーキング収益。

- 取引所でショートポジションを開設して得られる資金費率収益、ベーシス取引(Basis Spread)収益。

「資金費率」とは、現物価格と永久契約市場の間の差に基づき、定期的にロングまたはショートを保持するトレーダーに支払われる金額です。したがって、トレーダーはロングまたはショートの需要に応じて資金を支払ったり受け取ったりします。資金費率が正の場合、ロングはショートに支払い、資金費率が負の場合、ショートはロングに支払います。このメカニズムは、2つの市場の価格が長期間にわたって乖離しないことを保証します。

「ベーシス」とは、現物と先物が別々に取引されるため、価格が常に一致するわけではないことを指します。価格の乖離はベーシス(Basis Spread)と呼ばれ、先物契約の満期が近づくにつれて、先物契約の価格は通常、対応する現物価格に近づきます。満期時には、ロング契約を保持するトレーダーは契約で定められた価格で基礎資産を購入する必要があります。したがって、先物の満期日が近づくにつれて、ベーシスは0に近づくはずです。

Ethenaは、取引所にマッピングされた資金残高を使用して、異なる戦略を策定しアービトラージを行い、オンチェーンUSEeの保有者に多様な収益を提供します。

4/6 • 収益率と持続性

収益率の観点から、最近1ヶ月間でプロトコルが得た年率収益は最高で35%に達し、s USDeへの分配収益率は62%に達しました。ここでの差は、USDeがすべてステーキングによってs USDeに変換されていないためで、実際には100%のステーキング率に達することはほぼ不可能です。もし50%のUSDeがステーキングされてs USDeに変換されると、この部分のs USDeは50%のステーキング量で100%の全収益を捕捉したことになります。USDeの利用シーンはCurve、PendleなどのDeFiプロトコルに入るため、異なる利用シーンのニーズを満たしつつ、s USDeの収益率を潜在的に向上させます。

しかし、市場が冷え込むにつれて、取引所のロング資金が減少し、資金費率収入も減少します。そのため、4月に入ると、総合収益は明らかに下降傾向にあり、現在のプロトコル収益は2%に低下し、sUSDeの収益は4%に低下しています。

したがって、収益率の観点から、USDeは中央集権取引所の先物契約市場の状況に比較的依存しており、先物市場の規模にも制約されます。USDeの発行量が相応の先物市場の容量を超えると、USDeのさらなる拡張の条件を満たさなくなります。

5/6 • 拡張性

安定コインの拡張性は非常に重要であり、安定コイン供給を増やす条件と可能性を指します。

Makerのような安定コインプロトコルは、過剰担保の要件により拡張性が制限され、1ドルを発行するために1ドルを超える担保が必要です。Ethenaの独自性は、その拡張性の主な制約がETH永久市場のオープンインタレストであることです。

オープンインタレストとは、取引所での未決済契約の総数を指します。ここでは、特にETHが中央集権取引所での永久契約の未決済ポジションの総価値を指します。現在、この数字は約120億ドル(2024年4月)です。この数字は、市場参加者のETHに対する現在のポジションレベルを反映しています。

Ethenaは2024年初頭のスタート段階から、ETHオープンインタレストが80億から120億に増加し、最近EthenaはBTC市場もサポートしました。現在、BTCオープンインタレストは約300億です。USDeの発行量は約23億ドルであり、もちろん市場ユーザーの自然な増加、ETH、BTCの価格上昇など、さまざまな要因の影響を受けています。しかし、ここで言いたいのは、USDeの拡張性は永久市場の規模に密接に関連しているということです。

これが、Ethenaが中央集権取引所と提携する理由でもあります。2023年にSolanaチェーン上の安定コインプロジェクトUXDプロトコルが同様のデルタニュートラル方式で安定コインを発行しましたが、オンチェーンの分散型取引所でヘッジ戦略を実行することを選択しました。しかし、オンチェーンの流動性が制限されているため、安定コインの発行量が一定規模に達すると、より多くのショート操作を行う必要があり、最終的に資金費率が負になり、大量の追加コストが発生しました。さらに、UXDはSolanaチェーン上のレバレッジプロトコルMangoを使用してショートを行いましたが、後にMangoがチェーン上で攻撃され、複数の要因が最終的にプロジェクトの失敗を引き起こしました。

さて、USDeの時価総額はUSDTやDAIに達することができるのでしょうか?どのレベルでしょうか?

現在、USDeの時価総額は約23億ドルで、安定コイン時価総額全体のランキングで5位に位置しており、ほとんどの分散型安定コインを超えていますが、DAIには30億ドルの差があります。

現在、ETHオープンインタレストは歴史的な最高水準に近く、BTCオープンインタレストはすでに歴史的な最高水準に達しています。そのため、USDeの時価総額を拡大するには、既存市場で相応の価値のショートポジションを増やす必要があります。これは現段階のUSDeの成長にとって一定の挑戦です。USDeの主要な収益源として、資金費率は永久契約で価格を現物市場に近づけるためのメカニズムであり、通常はロングからショート、またはショートからロングへの資金費用を定期的に支払うことで実現されます。USDeが過剰に発行され、市場でショートが増加すると、資金費率が徐々に低下し、場合によっては負になる可能性があります。資金費率が低下または負になると、Ethenaが市場から得る収益が減少する可能性があります。

市場の感情が変わらない場合、これは典型的な市場の需給バランスの問題であり、拡張と収益率の間でバランスを見つける必要があります。市場の感情がブルマーケットに向かい、価格が上昇しロングの感情が高まる場合、USDeの理論的な発行容量は増加します。一方、市場の感情がベアマーケットに向かい、価格が下落しロングの感情が低下する場合、USDeの理論的な発行容量は減少します。

収益率と拡張性を考慮すると、USDeは高収益で短期的には規模が限られ、長期的には市場の動向に従う安定コインになる可能性があります。

6/6 • リスク分析

資金費率リスク - 市場でロングが不足している場合やUSDeが過剰に発行されている場合、資金費率が負の収益になる可能性があり、Ethenaはショートとしてロングに費用を支払う必要があります。この点に関して、Ethenaは歴史的データに基づいて、市場が大部分の時間で正の費率であるという結論を導き出しています。また、EthenaはLST(例:stETH)をUSDeの担保として使用することで、stETHから3-5%の年率収益を得る形で負の費率に対する追加の安全マージンを提供できます。しかし、以前に同様のプロトコルが合成ドル安定コインの規模を拡大しようとしたが、収益率の逆転により失敗したことがあることに注意が必要です。

保管リスク - 資金保管はOESとサービスを提供する中央集権機関に依存しています。取引所の破産は未決済の利益に損失をもたらす可能性があり、OES機関の破産は資金の取得遅延を引き起こす可能性があります。OESはMPCを採用し、できるだけシンプルな方法で資金を保管していますが、理論的には資金が盗まれる可能性が依然として存在します。

流動性リスク - 特定の瞬間に迅速にポジションをクローズまたは調整する必要がある場合、大規模な資金量は流動性不足の問題に直面する可能性があります。特に市場が緊張または恐慌している場合です。Ethenaは、中央集権取引所との提携を通じてこの問題を緩和し解決しようとしています。たとえば、段階的な清算、ポジションの段階的なクローズ、またはその他の便利な政策などの方法で市場の衝撃を緩和します。このような協力関係は非常に強い柔軟性と利点を提供する可能性がありますが、同時に中央集権リスクを引き入れることを意味します。

資産のアンカーリスク - st ETHは理論的にはETHと1:1でアンカーされていますが、歴史的には短期間のデカップリングが発生したこともあります。これは主に上海アップグレードの前に発生しました。今後もイーサリアムの流動性派生品のレベルで未知のリスクが発生する可能性があります。資産のデカップリングは取引所の清算を引き起こす可能性もあります。

上記のリスクに対処するために、Ethenaは保険基金を設立しました。資金は各サイクルのプロトコルの収益分配から来ており、一部は保険基金に計上されます。