Volcano X:ビットコイン半減期後のトレンドの深堀り分析

ビットコインの流動性と供給のダイナミクスに関する叙述は、一見するよりもはるかに複雑です。休眠供給が活性化し、マイナーの行動やデリバティブが現物市場の活動を拡大する影響との相互作用は、ビットコイン市場エコシステムの多面性を際立たせています。

ビットコインの流動性と供給のダイナミクスに関する叙述は、一見するよりもはるかに複雑です。休眠供給が活性化し、マイナーの行動やデリバティブが現物市場の活動を拡大する影響との相互作用は、ビットコイン市場エコシステムの多面性を際立たせています。随着第四次比特币减半的临近,预计加密货币市场将迎来关键时刻。这一事件预计将在今年4月16日至20日之间发生,比特币的矿工奖励将从每区块6.25 BTC减少一半,降至3.125 BTC。虽然历史上的减半一直是潜在市场走势的关键指标,但由于之前三个事件的样本量有限,Volcano X敦促在直接推断过去的模式以预测未来结果时要谨慎。

ビットコイン市場のダイナミクスの新時代

現物ビットコインETFのアメリカでの導入は、ビットコインの供給と需要の構造を根本的に変えました。設立から2ヶ月以内に、これらのETFの純流入額は数十億ドルに達し、市場のダイナミクスの重大な変化を示しています。この発展は、BTCの需要に新たな基準を設けるだけでなく、今後の減半が市場に独自の影響を与える可能性があることを示しています。これらの変化を考慮すると、現在の技術的供給と需要の状況を理解することは、ビットコインの減半後の潜在的な状況を理解する上で重要です。

供給制限と市場能力

新しいビットコイン供給の減少は考慮すべき重要な要素ですが、それは暗号通貨の価値に影響を与える多くの要素の一つに過ぎません。2020年初頭以来、取引可能なビットコイン供給量(すなわち流通供給量と非流通供給量の差)は減少しており、以前のサイクルと比較して重大な変化が起こっています。しかし、最近のデータによると、2023年第4四半期初頭以来、活発なBTC供給量(過去3ヶ月内に移動したビットコイン)は130万増加し、同期間に新たに採掘されたビットコインは約150,000個にとどまっています。市場がこの供給を吸収する能力は向上していますが、Volcano Xは市場ダイナミクスの複雑な相互作用を過度に単純化しないように提案しています。

背景と未来展望

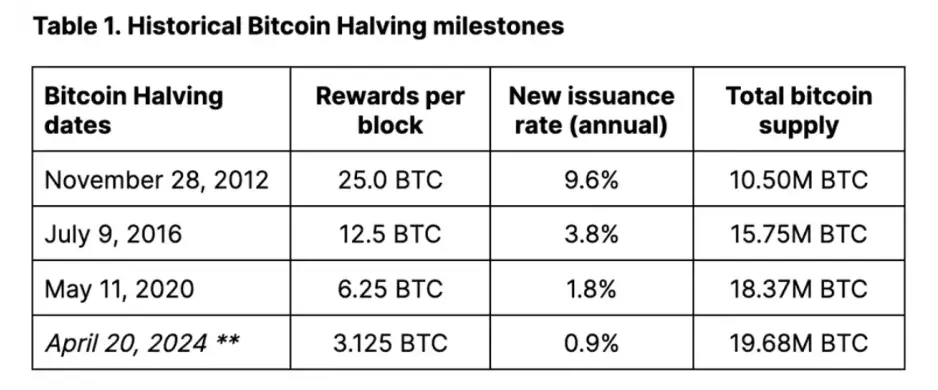

ビットコインは約4年ごとに半減し、または210,000ブロックを採掘するごとに、実質的にマイナーの報酬を減少させ、新しいビットコインの毎日の発行量を減少させます。半減後、ビットコインの日产量は約900個から450個に減少し、年インフレ率は1.8%から0.9%に調整されると予想されています。これらの調整により、ビットコインの月産量は約13,500個、年産量は約164,250個に達しますが、これらの数字は実際のハッシュレートの変動の影響を受けます。

ビットコインプロトコルに組み込まれた半減メカニズムは、すべての2100万ビットコインが採掘されるまで続き、このイベントは2140年頃に発生すると予想されています。Volcano Xは、半減の潜在的な意味はその直接的な市場影響だけでなく、ビットコインの独特な特性に対するメディアの高い関心を引き付けることにあると考えています:固定された、デフレ的な供給計画は、最終的に供給の硬い上限をもたらします。ビットコインのこの側面はしばしば過小評価されています。

有形商品、例えば鉱産物については、理論的には追加の資源を投入して金や銅などの資源をより多く採掘・抽出することができます。参入障壁は高いかもしれませんが、価格の上昇は需要を満たすためのインセンティブを提供することができます。しかし、ビットコインは予め設定されたブロック報酬と難易度調整メカニズムにより、その供給量は依然として弾力性に欠けています(すなわち、価格変動に反応しません)。さらに、ビットコインは成長の物語を要約しています。ビットコインネットワークの有用性は、ネットワーク上のユーザー数の増加に伴い拡大し、トークンの価値に直接影響を与えます。これは、金などの貴金属とは対照的であり、金には同様の成長期待がありません。

歴史は繰り返さないが……

私たちのビットコインのパフォーマンスに関する半減周期の分析は本質的に限られています。なぜなら、これまでに発生したのは3回だけだからです。したがって、過去の半減とビットコイン価格との相関関係の研究は慎重に扱うべきです。サンプルサイズが小さいため、歴史的な分析に基づいてこれらのイベントをモデル化することは困難です。実際、私たちは、ビットコインが「通常」どのように半減に反応するかについての強力な結論を引き出すには、より多くの半減周期が必要であると考えています。さらに、相関関係は因果関係を意味するものではなく、市場の感情、採用のトレンド、マクロ経済状況などの要因が価格変動を引き起こす可能性があります。

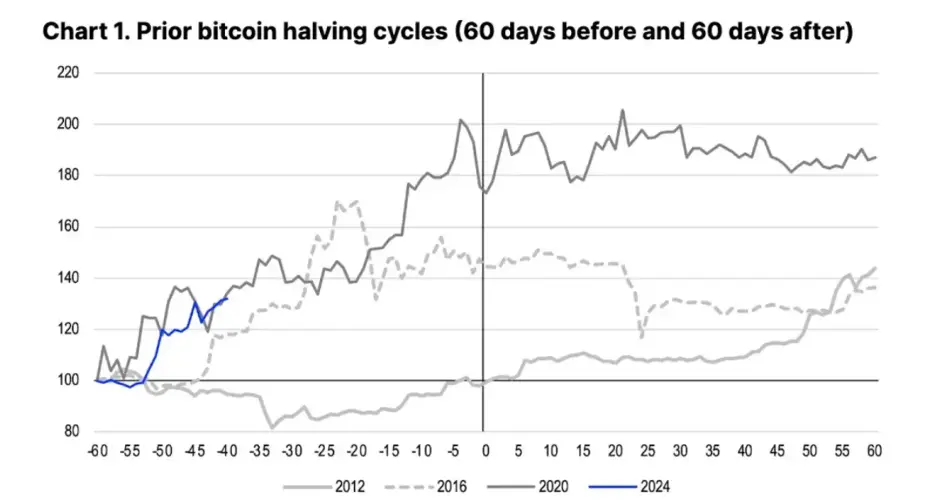

実際、私たちの以前の仮説は、ビットコインの半減イベントにおけるパフォーマンスは文脈に依存するというものであり、これが異なる周期における価格軌道の顕著な変化を説明できます。図1に示すように、ビットコインの価格は2012年11月の最初の半減の60日前に比較的安定していましたが、2016年7月と2020年5月の2回目と3回目の半減の前の同じ期間において、ビットコインの価格はそれぞれ約45%と73%上昇しました。この可変性は、ビットコイン価格に影響を与える要因間の複雑な相互作用を浮き彫りにし、各半減周期がその独自の背景の枠組みの中で展開されることを示しています。

私たちの分析では、最初の半減の有益な影響は2013年1月まで完全には現れず、その時点で連邦準備制度の量的緩和計画(QE3)の影響とアメリカの債務上限危機への懸念が交錯しました。したがって、私たちは、一般的なインフレ懸念の中で、半減に関するメディアの報道を増やすことで、ビットコインを代替的な価値保存手段として認識するための公衆の意識を高めることができると考えています。対照的に、2016年には、英国のEU離脱が英国とヨーロッパの金融不安を引き起こし、ビットコインの購入行動を促進した可能性があります。このトレンドは2017年のICOブームまで続きました。2020年初頭には、各国の中央銀行と政府がCOVID-19パンデミックに対処するために前例のない刺激策を講じ、再びビットコインの流動性を大幅に高めました。

同様に、歴史的なパフォーマンスの分析は、半減イベントに対する観察期間によって大きく異なる可能性があることに注意することが重要です。分析が半減日から30日、60日、90日、または120日の期間を見ているかどうかにかかわらず、価格のリターン指標は異なる可能性があります。したがって、異なるウィンドウを採用することは、過去の価格パフォーマンスから得られる結論に影響を与える可能性があります。私たちの目的のために、私たちは60日の時間枠を使用しています。これは短期的なノイズをフィルタリングしつつ、半減に十分近い状態を保つのに役立ち、他の市場要因が長期的に価格の駆動要因を支配し始める可能性があります。

ETF :成功の鍵

現物ビットコインETFのアメリカでの導入は、ビットコインの需要に新たな基準を設けることで、ビットコインの市場ダイナミクスを再形成しています。以前の周期では、流動性が価格上昇の主要な障害であり、主要な市場参加者(ビットコインマイナーを含むがこれに限定されない)は、ロングポジションからの撤退を試みるために売却を促進していました。現物ビットコインETFの登場は、このダイナミクスを根本的に変え、機関投資家や個人投資家にビットコインに参加するためのより整理された、アクセスしやすい方法を提供しました。

これらのETFは、伝統的な金融と暗号通貨の世界の間の橋渡しを行うことで、以前に見られた流動性の問題のいくつかを緩和し、投資家の基盤を拡大しました。この市場参加の多様化は、流動性を強化するだけでなく、大規模な売却に関連する価格変動を安定させる可能性もあります。さらに、ETFの発行が暗示する機関の支持は、ビットコインに一定の合法性を与え、ビットコインのさらなる採用を促進しました。

要するに、マクロ経済要因、ETFなどの新興投資ツール、そして市場感情の変化を特徴とする絶え間ない変化の環境は、ビットコインの減半後の旅路において重要な役割を果たしています。歴史は貴重な洞察を提供しますが、各半減イベントを取り巻く独自の条件が交わることは、過去のトレンドに基づいて未来の結果を予測することができないことを意味します。したがって、利害関係者は、歴史的な知識と現在の発展への関心を組み合わせて、市場に近づくべきです。

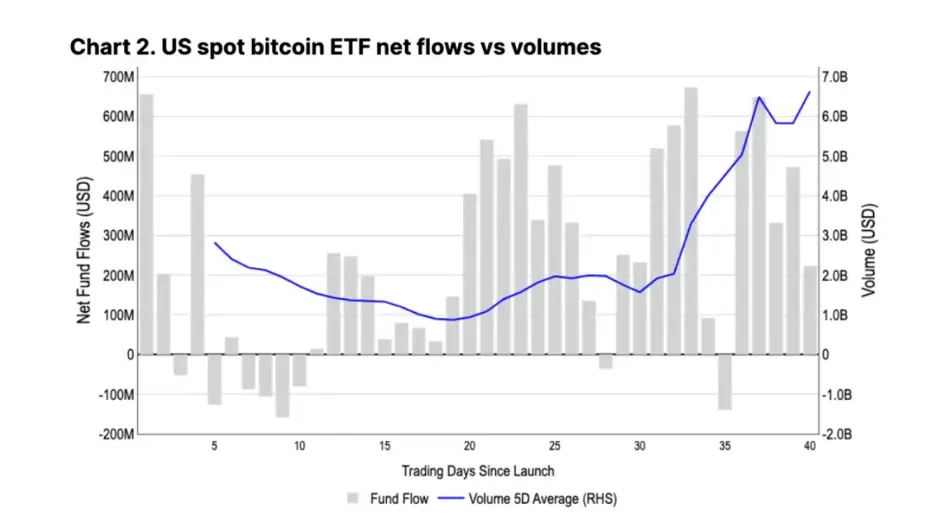

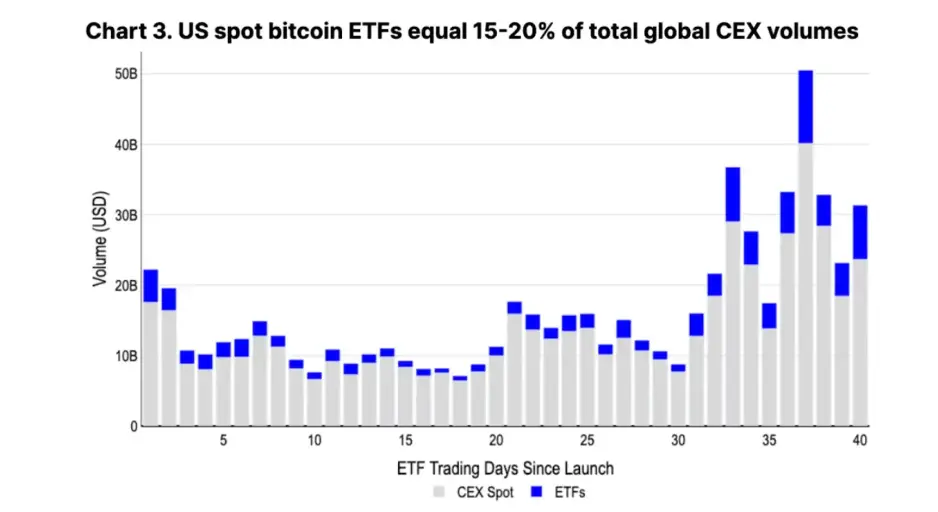

現在、ETFへの資金流入は、漸進的かつ持続的な方法で供給の大部分を吸収することが期待されています。現在、ETFのBTC現物の平均日次取引量は40億から50億ドルと推定されており、世界の中央集権的取引所の総取引量の15%から20%を占めています。この流動性レベルは、機関がこの分野で取引を容易に実行するのに十分です。長期的には、この安定した需要がビットコインの価格にポジティブな影響を与える可能性があり、よりバランスの取れた市場を促進し、集中した売却によるボラティリティを減少させることができます。

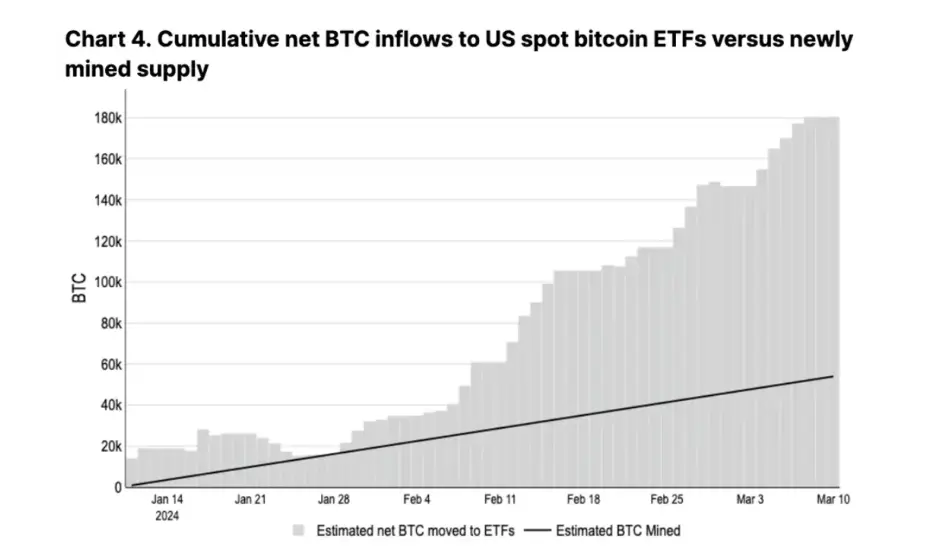

導入後の最初の2ヶ月間で、アメリカの現物ビットコインETFは96億ドルの純流入を引き寄せ、管理資産総額は550億ドルに達しました。この発展は、この期間中にこれらのETF(180,000コイン)が保有するBTCの累積純増加が、マイナーが生産した55,000個の新しいビットコイン供給量のほぼ3倍であることを示しています(図3参照)。ブルームバーグによると、全世界の現物ビットコインETFの合計では、これらの規制された投資ツールは現在約110万枚のビットコインを保有しており、総流通供給量の5.8%を占めています。

導入後の最初の2ヶ月間で、アメリカの現物ビットコインETFは96億ドルの純流入を引き寄せ、管理資産総額は550億ドルに達しました。この発展は、この期間中にこれらのETF(180,000コイン)が保有するBTCの累積純増加が、マイナーが生産した55,000個の新しいビットコイン供給量のほぼ3倍であることを示しています(図3参照)。ブルームバーグによると、全世界の現物ビットコインETFの合計では、これらの規制された投資ツールは現在約110万枚のビットコインを保有しており、総流通供給量の5.8%を占めています。

中期的には、ETFが現在の流動性レベルを維持または増加させる可能性があります。なぜなら、主要なブローカーがまだ顧客にこれらの製品を提供し始めていないからです。アメリカのマネーマーケットファンドにはまだ6兆ドル以上の資金があり、利下げが予想されているため、年内に大量の遊休資本がこの資産クラスに流入することが期待されます。

特筆すべきは、ETFによるビットコイン保有の集中化に関する潜在的な懸念が、ネットワークに対する安定性リスクを構成しないことです。なぜなら、ビットコインを単に所有することは、分散型ネットワークに影響を与えたり、そのノードを制御することを許可したりしないからです。さらに、金融機関は現在、これらのETFを基にしたデリバティブを提供することができません。このデリバティブの可用性は、大規模な参加者の市場構造を変える可能性があります。しかし、保守的に見積もっても、これらのデリバティブの規制承認にはまだ数ヶ月かかると考えられます。

この発展は、機関が暗号通貨分野に参加する上での重大な変化を浮き彫りにしており、これはある程度ETFのツールによって推進されています。状況が進展する中で、伝統的な金融商品とビットコインなどのデジタル資産の統合は、アクセスの拡大だけでなく、市場の流動性、投資家基盤の拡大、そして価格変動の緩和に新たなダイナミクスをもたらします。これらの革新に適応するために、規制フレームワークを継続的に調整することは、ビットコインの未来の軌道とより広範な金融エコシステムへの統合を形成する上で重要です。

新しい資本がアメリカのETFに流入する速度が2月の60億ドルから毎月の純流入が10億ドルの安定状態に減速すると仮定すると、基本的なメンタルモデルは、半減後に毎月採掘される約13,500BTCに対して、ビットコインの平均価格は約74,000ドルであるべきだと示しています。しかし、このモデルの重大な制限は、マイナーが市場のビットコイン供給の唯一の供給源であると仮定していることです。実際には、新たに採掘されたビットコインとETF流入の間の不均衡は、長期的な周期的供給トレンドのほんの一部を表しています。

くそったれな嘘と統計

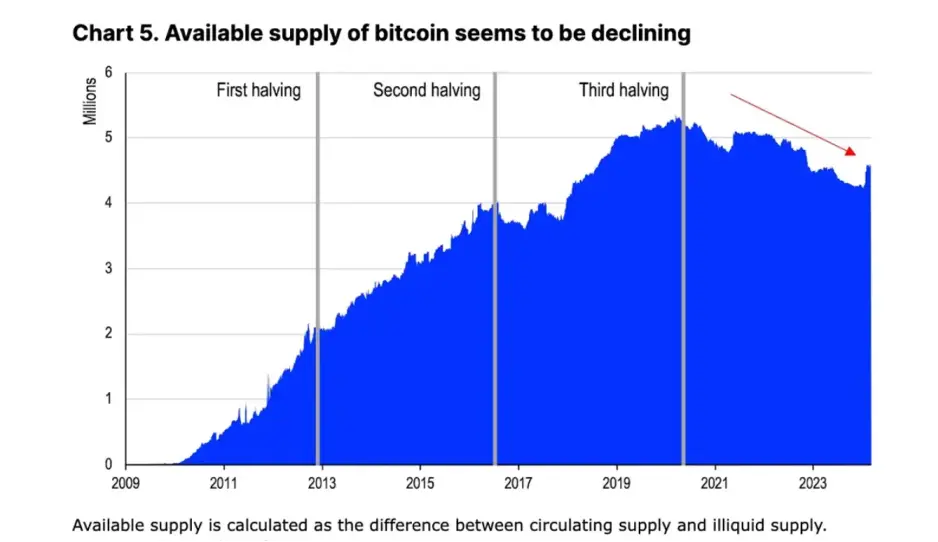

ビットコインの可用取引供給量を測定する方法の一つは、(2)非流動性供給量から(1)現在の流通供給量(1965万BTC)を引くことです。非流動性供給量には、ウォレットの喪失、長期保有、またはその他の方法で基本的に流通が停止したビットコインが含まれます。Glassnodeのデータによると、このデータは実体のライフサイクル内の累積流入量と流出量に基づいて非流動性供給量を分類しており、可用ビットコイン供給量は過去4年間で減少傾向にあり、2020年初頭のピーク530万BTCから現在の460万BTCに減少しています。これは、前の3回の半減前後に観察された可用供給量の着実な増加と比較して重大な変化です(図5参照)。

機関の関心が高まる中で、流動性供給量の減少、特にETFを通じた関心は、流動性の低い市場状態への根本的な変化を浮き彫りにしています。非流動性供給が増加するにつれて------長期保有戦略、アクセスの喪失、または機関の買収を通じて------ビットコインの可用供給量は収縮し、需要が安定または増加する場合、価格に上昇圧力をかける可能性があります。

このダイナミクスは、ビットコイン価格に影響を与える供給と需要の要因間の複雑な相互作用を浮き彫りにしています。マイナーは確かにエコシステムに新しいビットコインを追加しますが、より広範な背景には流動性と非流動性供給の変化、機関の採用率、マクロ経済トレンドが含まれます。これらすべての要因が暗号通貨の市場環境を形成し、供給側の考慮に基づく単純な価格予測モデルをさらに複雑にしています。

一見すると、ETFによる新たな機関需要により、ビットコイン取引の可用性の低下はビットコインのパフォーマンスの主要な技術的支えの一つであるように見えます。しかし、流通に新たに入るビットコインが減少することを考慮すると、これらの供給と需要のダイナミクスは潜在的な短期市場の引き締まりを示唆しています。つまり、私たちはこの枠組みがビットコイン市場の流動性ダイナミクスの複雑さを完全に捉えているわけではないと考えています。特に「非流動性供給」は静的供給と同義ではありません。

投資家は売却圧力に影響を与える可能性のあるいくつかの重要な要因を無視すべきではありません:

- 流動性のギャップに占めるビットコインのすべてが「閉じ込められている」わけではありません。短期保有者と比較して、長期保有者(155日以上ビットコインを保有している者)は、ポジションの経済的感度が低い可能性があります。しかし、私たちは価格が上昇するにつれて、このグループの一部が利益を実現することを選択する可能性があると予想しています。

- 一部の保有者は近い将来に売却するつもりはないかもしれませんが、ビットコインを担保として使用することで流動性を提供することができます。これもまた、これらのビットコインの「非流動性」特性に影響を与えています。

- マイナーは、ビットコインの備蓄(現在、公共および私的マイナーで合計180万BTC)を売却して、事業を拡大したり、他のコストを支払ったりする可能性があります。

- 短期保有者が保有する約300万BTCは無視できません。価格の変動の中で、投機者は利益を得るために退出する可能性があります。

- これらの重要な供給源を無視することは、採掘報酬の減少とETF需要の安定によって引き起こされる不可避の希少性の議論を過度に単純化しています。私たちは、今後の半減イベントの背後にある真の供給と需要のダイナミクスを特定するために、より包括的な評価が必要であると考えています。

アクティブ供給とフロー

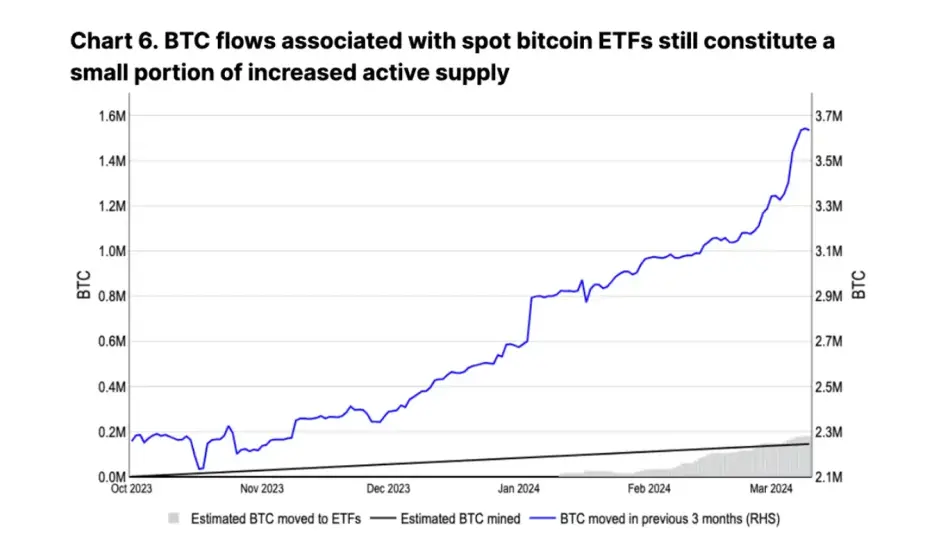

ビットコインがETFに組み込まれても、アクティブ流通供給量(過去3ヶ月内に移転されたビットコインで定義される)の成長率は、ETFの累積流入速度を大幅に上回っています(図6参照)。2023年第4四半期以来、アクティブなBTC供給量は130万増加し、新たに採掘されたビットコインは約150,000にとどまっています。

アクティブ供給の増加は、ビットコインがETFや他の長期保有戦略に吸収されているにもかかわらず、大量のビットコインが依然として流動性を持ち、活発な取引周期の一部であることを示しています。ビットコイン流動性の動的性質は、市場供給側とさまざまな要因(マイナーの行動から投資家の感情まで)が全体の流動性パターンにどのように影響を与えるかについての詳細な理解を浮き彫りにしています。

さらに、マクロ経済要因、技術の進歩、規制の変化の影響を受けて、ビットコインの流動性は引き続き市場ダイナミクスに影響を与えるでしょう。したがって、利害関係者は警戒を怠らず、この複雑なエコシステムにおける予測可能な変化と予期しない変化に対応するために戦略を調整する必要があります。

アクティブ供給の一部は、マイナー自身から来ており、彼らは価格トレンドを利用するために備蓄を売却し、収入が減少した場合に流動性を確保する可能性があります------この点については、1月30日に発表したレポート「ビットコインの半減とマイナーの経済学」でさらに詳しく議論しています。マイナーのこの行動は、彼らの前の周期における行動を反映しています。しかし、Glassnodeの報告によると、2023年10月1日から2024年3月11日までの期間に、マイナーのウォレットの純残高はわずか20,471ビットコイン減少しており、新たにアクティブなビットコイン供給は主にマイナー以外のソースから来ていることを示しています。

以前の周期では、アクティブ供給の変化は新たに採掘されたビットコインの成長率の5倍以上を超えていました。2017年と2021年の周期では、アクティブ供給量はほぼ倍増し、それぞれ11ヶ月で320万(底から610万に増加)、7ヶ月で230万(310万から540万に増加)増加しました。それに対して、同じ期間に採掘されたビットコインの数量はそれぞれ約600,000と200,000でした。

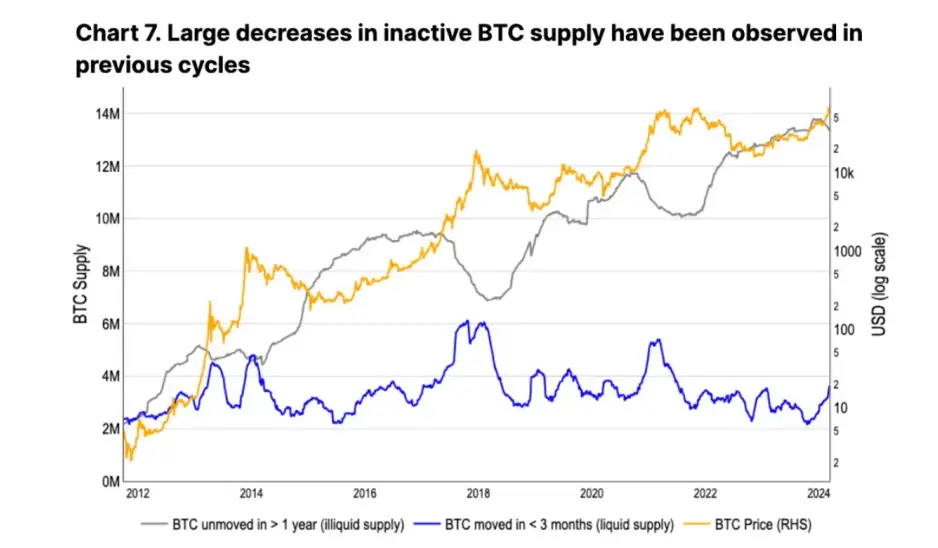

同時に、この周期では、ビットコインの非アクティブ供給量(1年以上変わらないビットコインとして定義される)も3ヶ月連続で減少しており、これは長期保有者が売却を始めている可能性を示唆しています(図7参照)。通常、これは周期の中期信号として解釈されます。2017年と2021年の周期では、非アクティブ供給がピークに達してから周期の最高価格に達するまでの時間はそれぞれ約12ヶ月と13ヶ月でした。現在の周期における非アクティブビットコインのピークは、2023年12月に達するようです。

長期保有者とマイナーの市場活動が増加することに加え、機関需要がETFを通じて動的に流入することは、ビットコインの供給と需要の方程式の多面性を浮き彫りにしています。アクティブ供給と非アクティブ供給の相互作用は、市場感情と潜在的な未来の価格動向に関する貴重な洞察を提供します。

これらの観察結果を考慮すると、ビットコインエコシステムの利害関係者は、これらの供給ダイナミクスに密接に注目すべきです。なぜなら、これらは市場の方向性の変化に関する早期の信号を提供する可能性があるからです。さらに、マイナー、長期保有者、機関投資家を含むさまざまな市場参加者の行動を理解することは、この複雑で変化し続ける環境の中で賢明な意思決定を行うのに役立ちます。

結論

私たちがVolcano Xファンドでビットコインの進化のパターンとその主流金融ツールとの統合を分析する際、以前の周期と比較して、この周期は独特のダイナミクスを提供していることは明らかです。アメリカの現物ビットコインETFの導入と継続的な日次純流入は、デジタル資産に対する機関の広範な受け入れと投資の顕著な変化を示す巨大な推進力を表しています。

減半イベントによって新しいビットコイン供給が減少することを考慮すると、私たちは市場ダイナミクスが引き締まっていることを観察しており、これは従来の供給と需要のバランスを変える可能性があります。供給の引き締まりが進むと推測する人もいるかもしれませんが、私たちの分析は、将来の需要と売却圧力が新たなバランスを見つける必要があることを示しています。

現物ビットコインETFの役割は強調されるべきです。新しい資産クラスとして、これらのETFは伝統的な投資戦略とデジタル資産分野のギャップを埋め、ビットコインの主流採用の重要な瞬間を示しています。この発展は、ビットコインを投資可能な資産としての流動性と安定性を強化するだけでなく、伝統的な投資家が規制された枠組み内で暗号通貨市場に参加する道を開きました。

さらに、私たちの研究は、ビットコインの流動性と供給ダイナミクスに関する物語が、初見よりもはるかに複雑であることを示しています。休眠供給が活性化し、マイナーの行動、そしてデリバティブが現物市場活動を増幅させる影響の相互作用は、ビットコイン市場エコシステムの多面性を浮き彫りにしています。

これらの洞察を考慮すると、Volcano Xはビットコインの将来に対して慎重に楽観的です。私たちは、供給と需要に関連する直接的な障害が存在する一方で、発生している基本的な変化------主にETFを通じてビットコインを制度化すること------がその長期的な発展の軌道を示唆していると主張します。したがって、現在のトレンドは、長期的なブルマーケットの段階が始まったばかりであることを示しており、供給と需要の持続可能なバランスを促進するために市場ダイナミクスを継続的に調整する必要があります。

免責事項 :本書は参考およびコミュニケーションの目的のみであり、投資のアドバイスを構成するものではありません。

画像出典:

https://www.deltecbank.com/