流動性の再ステーキングはどれだけの流動性をもたらすか

EigenLabsはそのデータ可用性AVSを発表し、EigenDAが正式にメインネットに上线しました。これは再ステーキング時代の始まりを意味します。

EigenLabsはそのデータ可用性AVSを発表し、EigenDAが正式にメインネットに上线しました。これは再ステーキング時代の始まりを意味します。原文タイトル:《How Liquid Are Liquid Restaking Tokens?》 原文著者:Kairos Research 原文翻訳:Ladyfinger,Blockbeats 編者の注: EigenLabsが新たに発表したデータ可用性AVS、EigenDAは、再質押の時代のメインネットでの開始を示しています。本稿は、流動性再質押トークン(LRT)に関する包括的な分析を提供し、DeFiエコシステムにおけるそれらの統合と従来の質押トークンとの比較を探ります。特に市場流動性の現状と、将来の貸出市場における潜在的な機会と課題に焦点を当てています。本報告を通じて、読者はこの新興市場について明確な理解を得て、LRTが世界的に質押および再質押戦略にどのように影響を与えるかを知ることができます。

EigenLayerの最初のAVSがメインネットに上陸

最近、EigenLabsはそのデータ可用性AVS、EigenDAを正式にメインネットに導入し、再質押の時代の始まりを示しています。EigenLayer市場の道のりはまだ長いですが、流動性再質押トークン(LRT)が再質押者の主要な手段となるというトレンドは非常に明確です。EigenLayerの質押の73%以上はLRTを通じて行われていますが、これらの資産の流動性は実際にどのようなものなのでしょうか?この報告書ではこの問題を深く掘り下げ、EigenLayerの全体的な詳細についても議論します。

EigenLayerとLRTの紹介

EigenLayerは、新しい暗号経済の原始的な概念である「再質押」によって、Ethereumのコンセンサスレイヤー上のETHを再利用可能にしています。ETHは、EigenLayer上で再質押するための主な2つの方法、すなわちネイティブETHによる再質押または流動性質押トークン(LST)を使用して再質押できます。再質押されたETHは、アクティブバリデーションサービス(AVS)と呼ばれる追加のアプリケーションをサポートするために使用され、これにより再質押者は追加の質押報酬を得ることができます。

ユーザーが質押と再質押に関して抱える主な懸念は、質押ETHの機会コストです。ネイティブETHの質押に関しては、この問題は流動性質押トークン(LST)によって解決されており、これらのトークンは誰かが質押したETHの量を表す流動性レシートトークンと見なすことができます。Ethereum上のLST市場は現在約486.5億ドルで、現在の市場規模で最も大きなDeFi分野です。今日、LSTはすべての質押されたETHの約44%を占めており、再質押の普及が進むにつれて、流動性再質押トークン(LRT)業界も同様の成長パターンを辿ると予想され、さらにはより急激な成長が見込まれます。

LRTはLSTといくつかの類似した特性を持っていますが、その使命は全く異なります。各LSTの最終的な目標は基本的に同じで、質押ユーザーのETHを質押し、流動性レシートトークンを提供することです。しかし、LRTにとっての最終的な目標は、ユーザーの持分を1つまたは複数のオペレーターに委託することであり、これらのオペレーターは特定のAVSをサポートします。各オペレーターがどのようにその委託された持分をこれらの異なるAVSに配分するかは、個々のオペレーターに依存します。したがって、LRTが持分を委託するオペレーターは、再質押されたETHの全体的な活発さ、運用性能、および安全性に大きな影響を与えます。最終的には、各オペレーターがサポートする独自のAVSに対して適切なリスク評価を行う必要があります。提供されるサービスによってリスク削減が異なるためです。注意すべきは、ほとんどのアクティブバリデーションサービス(AVS)は、開始時にはほとんどリスク削減がないですが、時間が経つにつれて質押市場が徐々に開放され、許可なしで利用可能になるにつれて、これらの保護措置が徐々に解除されるのを見ることができるでしょう。

しかし、構造的リスクが異なるにもかかわらず、LRTはDeFiにおいて生産的な担保として使用できる流動性レシートトークンを提供することで、再質押資本の機会コストを削減し、引き出し期間を緩和します。この最後の点は特に重要で、LRTの主な利点は、EigenLayerにとって7日間の引き出し期間を回避することです。このコア原則を考慮すると、LRTは自然にネット売却圧力に直面することが予想されます。再質押への参入障壁は低いですが、退出の障壁は高いため、これらのLRTの流動性はそれらのライフラインとなります。

したがって、EigenLayerのTVLが引き続き上昇する中で、プロトコルの成長を促進する要因と、これらの力が今後数ヶ月間に資金の流入/流出にどのように影響するかを理解することが非常に重要です。本稿執筆時点で、すべてのEigenLayerの預金の73%は流動性再質押トークン(LRT)を通じて行われています。背景を提供するために、2023年12月1日にはLRTの預金は約7174万ドルでした。今日、2024年4月9日には、これらは約100億ドルに増加し、4ヶ月未満の間に13800%以上の成長を遂げました。しかし、LRTがEigenLayerの再質押預金の成長を主導し続ける中で、考慮すべきいくつかの重要な要素があります。

すべてのLRTが同じ基礎資産で構成されているわけではありません。長期的には、LRTのAVSへの持分委託は異なるでしょうが、短期的には大きな変化はありません。最も重要なのは、異なるLRTの流動性特性が大きく異なることです。

流動性がLRTの最も重要な利点であるため、本報告の大部分はこの点に焦点を当てます。

現在、EigenLayerの預金の強気な状況は、Eigen Pointsの投機的性質のインセンティブによって主に影響を受けており、これは潜在的なEIGENトークンの何らかの形でのエアドロップに転換されると仮定できます。現在、AVS報酬はオンラインではなく、これによりこれらのLRTには追加の増分収益がありません。133.5億ドルを超えるTVLを推進し維持するために、AVS市場は自然に再質押者が必要とする増分収益とAVSが支払う意欲のある安全性の価格とのバランスを見つける必要があります。

LRTの預金者にとって、EtherFiはそのETHFIガバナンストークンのエアドロップによって開局時に大きな成功を収めており、現在、その完全希薄化評価は約60億ドルです。これらのすべての要因を総合すると、EIGENの発行後や他の予想されるLRTのエアドロップ後に、一部の資金が徐々に再質押から流出する可能性が高まります。

しかし、合理的な収益の観点から、ユーザーはEthereumエコシステム内でEigenLayerに関与しないより高い収益を見つけるのが難しいでしょう。Ethereumエコシステムにはいくつかの興味深い収益機会があります。たとえば、Ethenaは質押されたETHをサポートし、ETH先物でヘッジされた合成安定コインです。このプロトコルは現在、sUSDe製品で約30%の年率収益を提供しています。さらに、ユーザーが相互運用性や新しいチェーンへのブリッジにますます慣れていく中で、収益を追求するユーザーは他の場所を探す可能性があり、これが資本の大規模な流出を引き起こす可能性があります。

それにもかかわらず、潜在的なEIGENトークンのエアドロップが再質押者にとって最大の増分質押収益イベントであるという仮定は合理的であり、プライベート市場で評価が9桁に達する大規模でブルーチップなAVSも再質押者にトークンを発行する可能性があります。したがって、これらのイベントの後に一定割合のETHがEigenLayerの預金契約から引き出されることは合理的に仮定できます。

EigenLayerの引き出しには7日間のクールダウン期間があり、ほとんどの資本がLRTを通じて再質押されているため、最も早い退出方法はLRTをETHに交換することになります。しかし、これらの異なるLRTの流動性特性は大きく異なり、多くのLRTは市場価格で大規模に退出することができません。さらに、執筆時点で、EtherFiは唯一引き出しを有効にしているLRTプロバイダーです。

LRTの取引価値がその基礎資産を下回ることは、再質押プロトコル内で苦痛を伴うアービトラージサイクルを引き起こす可能性があります。たとえば、あるLRTがその基礎ETH価値の90%で取引されている場合、マーケットメイカーのアービトラージャーが介入し、このLRTを購入して償還プロセスを進め、ETH価格をヘッジした状態で約11.1%の利益を得ることを期待するかもしれません。供給と需要の観点から見ると、LRTはネット売却圧力に直面する可能性が高く、売り手は7日間の引き出しキューを避けるかもしれません。一方で、再質押を希望するユーザーは、公開市場からLRTを購入することにほとんど利点がないため、即座にETHを預け入れる可能性があります。

データ追跡

今月の報告書のデータ部分は以下から始まり、LRTの成長、採用状況、流動性の状態、そして我々が報告すべきと考える重要なニュースを追跡します。

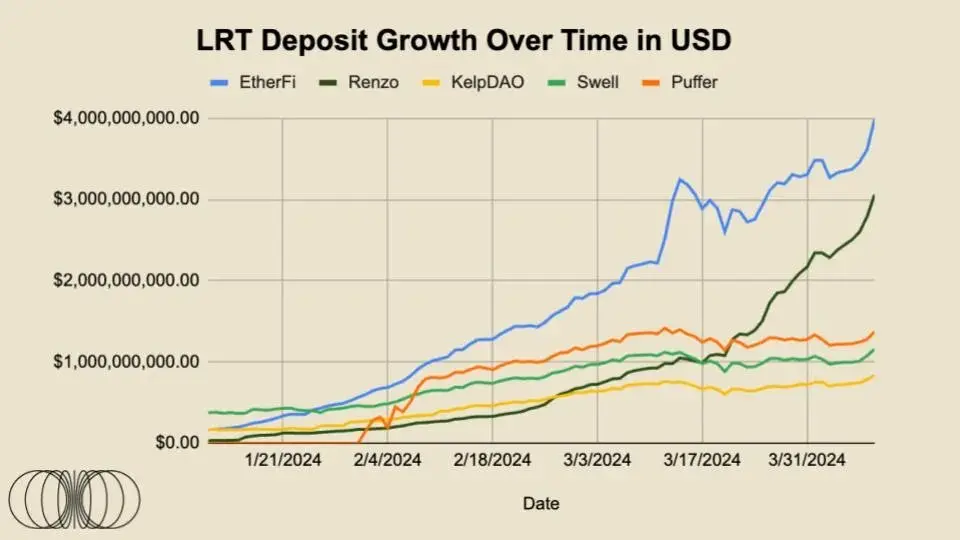

トップ5のLRTの概要と成長状況:

LRTの流動性と総量

LSTおよびLRTによる質押は、従来の質押に比べていくつかの重要な利点がありますが、LRT自体の流動性が不足している場合、これらの利点はほぼ完全に無効化されます。流動性とは、「資産が市場価格に影響を与えずに迅速に現金に変換できる効率または便利さ」を指します。LRTの発行者が大口保有者に対して十分なオンチェーン流動性を提供し、ほぼ1:1の価値でレシートトークンを交換できるようにすることが重要です。

現在存在する各LRTは非常に独特な流動性特性を持っています。これらの条件は以下の理由により持続すると予想されます:

一部のプロトコルは、初期段階で幸運にも投資家やユーザーからLRTに流動性を提供される可能性があります;

贈与、トークン配布、オンチェーン賄賂システム、または「ポイント」などのイベントの期待を通じて流動性を促進する方法が多数あります;

一部のプロトコルは、より複雑で集中した流動性提供者を持ち、これによりLRTと基礎資産の連動を維持しつつ、全体のドル流動性が少なくなります。集中流動性は、狭い価格帯内でのみ機能することに注意が必要で、選択された範囲を超える価格の動きは、著しい価格影響を引き起こします。

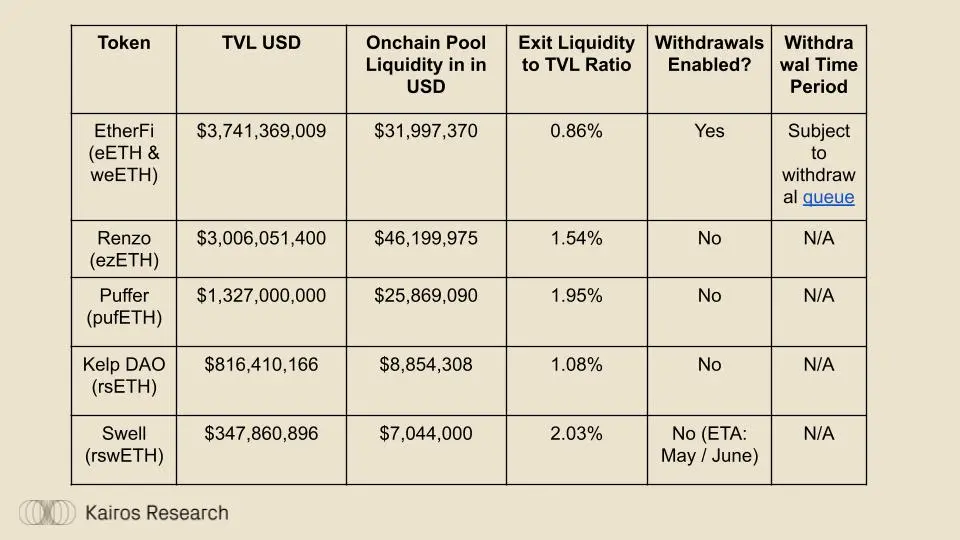

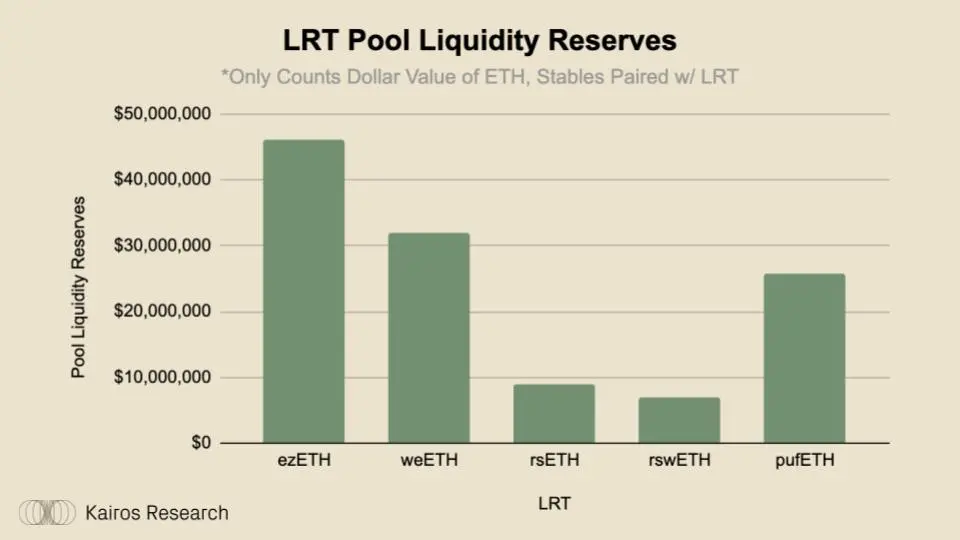

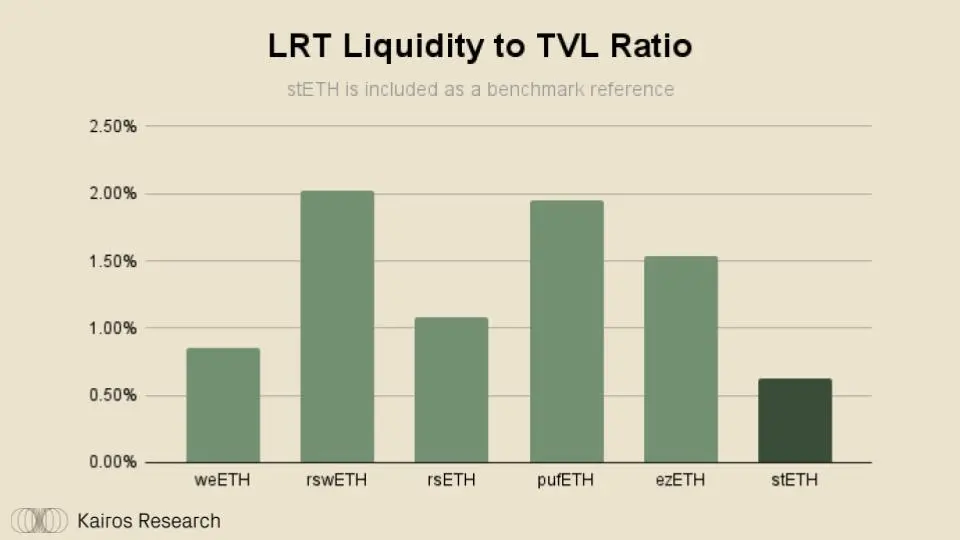

以下は、Ethereumメインネット(およびArbitrum)上のトップ5のLRTのオンチェーンプール流動性の非常にシンプルな内訳です。退出流動性は、LRT流動性プール内の現金に類似した側面のドル価値を指します。

Curve、Balancer、Uniswapなどのプラットフォームでは、これら5つの最大のLRTグループの既存のプール流動性は1.36億ドルを超えており、再質押業界の新興性を考慮すると、この数字は印象的です。しかし、各LRTの流動性をより明確に示すために、各資産に流動性/時価総額比率を適用します。

トップの流動性質押トークンであるstETHと比較して、LRTの流動性比率はそれほど懸念されるものではありません。しかし、再質押によってもたらされる追加のリスク層と、Eigenlayerに加わる7日間の引き出し期間はEthereumの解質押キューを超えているため、LRTの流動性はLSTの流動性よりも重要である可能性があります。さらに、stETHは複数の大規模な中央集権取引所で取引されており、そのオーダーブックは専門の高頻度取引会社によって管理されています。これは、stETHの流動性がオンチェーンで見られるものをはるかに超えることを意味します。たとえば、OKXやBybitでは、±2%のオーダーブック流動性が200万ドルを超えています。

したがって、LRTも中央集権取引所と提携し、統合を強化し、これらの中央集権的な場所で流動性提供者としてのリスクとリターンを理解するよう市場メーカーを教育することができます。

LRTのデータ

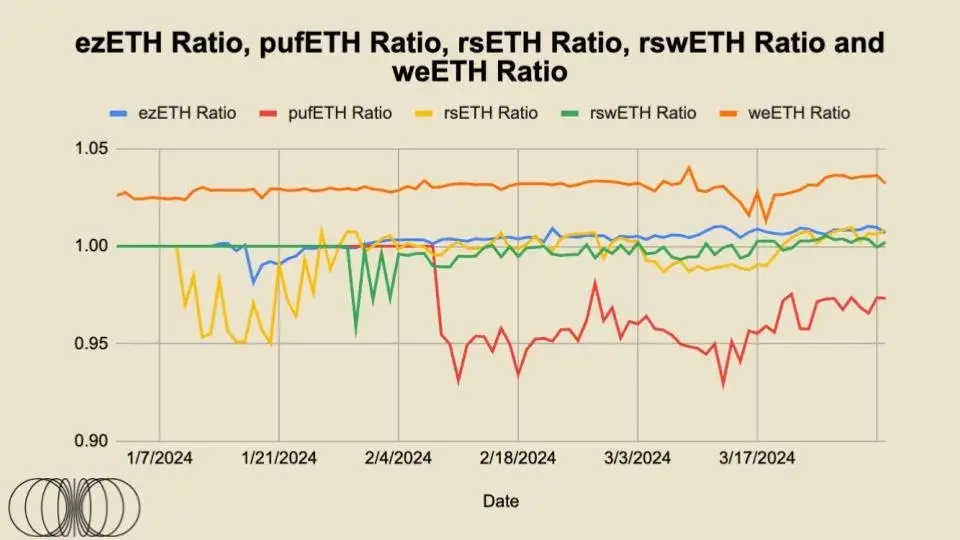

上の図から、rsETH、rswETH、ezETHは、ETHと1:1の基礎で比較的密接に取引されており、わずかなプレミアムが付いています。その性質上、将来的にはすべて「プレミアム」で取引されるべきです。これらはすべて非再基準トークンであり、stETHとは異なり、自動的に質押報酬を複利化し、これがトークン価格に反映されます。これが、現在1wstETHの取引価格が約1.16 ETHである理由です。理論的には、時間の経過とともに、時間×質押報酬の要因により、これらのトークンの「公正価値」は持続的に増加し、これらのトークンの増加した公正価値に反映されるべきです。

これらのLRTのペッグは非常に重要で、なぜならそれらは本質的に市場参加者がプロジェクト全体に対する信頼の程度を表しており、これは参加者が投入した持分やアービトラージャーがこれらのプレミアムやディスカウントを取引してトークンを「公正価値」で取引する意欲に直接影響されます。

流動性が最も高い2つのLRT、ezETHとweETHの取引状況から、時間の経過とともに取引価格が比較的安定しており、大部分がその公正価値と一致していることがわかります。EtherFiのweETHは公正価値からわずかに乖離しており、これは主にそのガバナンストークンの導入によるもので、機会主義的な農民たちがトークンを交換し、他の市場参加者がこのディスカウントアービトラージに介入したためです。Renzoがそのガバナンストークンを導入すると、同様のイベントが発生することが予想されます。

KelpDAOのrsETHは、導入時に公正価値に対してディスカウントで取引されましたが、その後徐々に安定して平価に戻りました。

rswETHは、そのほとんどの時間において公正価値をわずかに下回る取引価値を持っていますが、最近では公正価値に達したようです。これらのすべてのLRTの中で、pufETHは主な異常者であり、これは公正価値を下回る価格で取引されています。しかし、この傾向は終わりに近づいているようで、その取引価値は基礎資産の公正価値に徐々に近づいています。

EtherFiを除いて、これらのLRTプロバイダーは引き出し機能を有効にしていません。十分な流動性とユーザーが自由に資金を引き出す能力があれば、市場参加者はこれらのディスカウントやプレミアムを取引する自信を高めるでしょう。

LRTのDeFiエコシステムにおける位置付け

LRTがより広範なDeFiエコシステム、特に貸出市場にさらに統合されると、その重要性は著しく増加します。たとえば、現在のマネーマーケットを見てみると、特にwstETH/stETHのようなLSTは、AaveやSparkで最大の担保資産であり、それぞれ約48億ドルと21億ドルを提供しています。LRTがDeFiエコシステム内でますます発展するにつれて、最終的にはLSTを超える金額になると予想されます。特に市場がリスクと製品構造をより深く理解するにつれて、時間の経過とともにLindy特性が強まるでしょう。さらに、CompoundとAaveにはRenzoのezETHを導入するためのガバナンス提案があります。

しかし、前述のように、流動性はこれらの製品のライフラインであり、DeFi統合の広がりと深さ、全体的な持続性を確保するために重要です。

結論

stETHは先行者利益により早期にリードを獲得し、主導的地位を占めていますが、本報告で言及された一連のLRTはほぼ同時に導入され、市場の勢いは彼らの側にあります。我々は、流動性資産の大部分がパワーローに適用されるため、これはウィナー・テイク・オールの市場構造になると予想しています。簡単に言えば、流動性は流動性を生むのです。これが、Binanceがすべてのネガティブなニュースや混乱を経てもなお、中央集権取引所市場シェアを主導し続ける理由です。

全体として、流動性再質押トークンの流動性はそれほど強くありません。流動性はまずまずですが、各LRTにはより大きな微妙な違いがあり、委託戦略が長期的に異なり始めるにつれて、この微妙な違いは増すばかりです。初めてのユーザーにとって、LRTを質押ETFとして理解する方が容易かもしれません。多くの人々が同じ市場シェアを争いますが、長期的には、配置戦略と手数料構造が勝者と敗者を決定する決定的な要因となるでしょう。さらに、製品がより差別化されるにつれて、流動性はますます重要になり、引き出し期間がどれほど長いかを考慮する必要があります。

暗号通貨の世界では、7日間は時に通常の時間の1ヶ月のように感じられることがあります。なぜなら、世界市場は24時間365日稼働しているからです。最後に、これらのLRTが貸出市場に統合され始めるにつれて、プール流動性はますます重要になり、清算人は議論されている基礎担保の異なる流動性特性に応じて、受け入れ可能なリスクを負うことを望むでしょう。