Dragonflyは2023年の暗号業界給与レポートを発表しました:株式、トークン、ステーブルコインなどの多様な給与支払い方法が並行しています。

暗号業界のあなたはどのような給与支払い方法を持っていますか?

暗号業界のあなたはどのような給与支払い方法を持っていますか?原文作者:Zack Skelly、Chris Ahsing,Dragonfly

原文编译:Meteor,ChainCatcher

編者按:暗号業界は急速に発展していますが、報酬は多くのユーザーにとって依然として謎のままであり、これは暗号業界の複雑な金融特性によるものです。報酬は個人の給与の支払いだけでなく、トークン報酬や株式報酬など多様な形態を含みます。Dragonflyは2023年の暗号分野の報酬レポートを作成しました。データは49社の暗号企業に基づき、統計の次元には給与、株式およびトークンの給与範囲、創業者の給与、生活費(COL)調整後の給与、支払い方法、トークン発行、株式/トークン計算方法などが含まれています。

より明確な報酬レポートは、より多くの人々がWeb3に興味を持つ手助けとなり、暗号分野の競争状況や発展方向を示すことができます。ChainCatcherがこのレポートを整理し、以下のようにまとめました(原文は9部分に分かれており、8部分に整理されています):

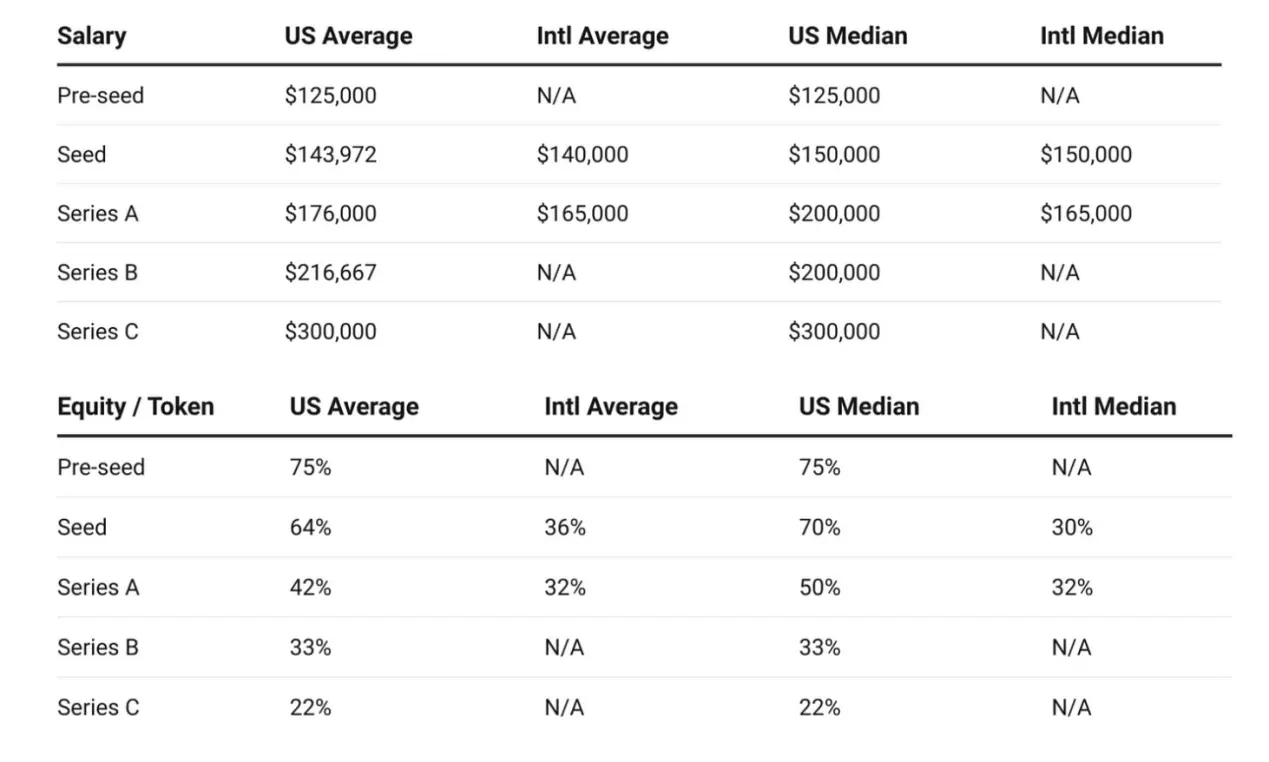

アメリカ企業の報酬は国際(非アメリカ)企業よりも高い

国際企業と比較して、アメリカ企業はほぼすべての同職位および資格レベルでより高い報酬を提供しています。平均して、アメリカ企業の給与は13%多く、株式およびトークン報酬は30%上昇しています。

他の職位と比較して、国際企業のプロダクトデザイナーの株式およびトークン報酬はアメリカ企業の状況により合致しています;

国際企業のプロダクトマネージャー職は、すべての職位の中で株式報酬が一般的に高い;

アメリカ企業の職位と比較して、国際企業のGTM職はエグゼクティブ/ディレクター級での報酬と株式が高いです;

シードラウンドおよびAラウンドの資金調達を行っている企業では、アメリカ企業の創業者の給与がわずかに高く、株式/トークンの所有権も多い

企業がより多くの資金調達を行うにつれて、上の図に示すように、創業者の給与は増加し、株式/トークンの所有権は減少します。これはおそらく株式の希薄化によるものです。大多数の創業者が報告するBラウンドの報酬は中央値を下回っています。

Pre-seed、Bラウンド、Cラウンド段階の国際企業データが不足しているため、アメリカと国際企業の創業者を比較することは難しいです。しかし、シード期およびAラウンドの資金調達時に比べて、アメリカの創業者の報酬は一般的にわずかに高いですが、所有権は大きいです。特にシード段階ではそうです。

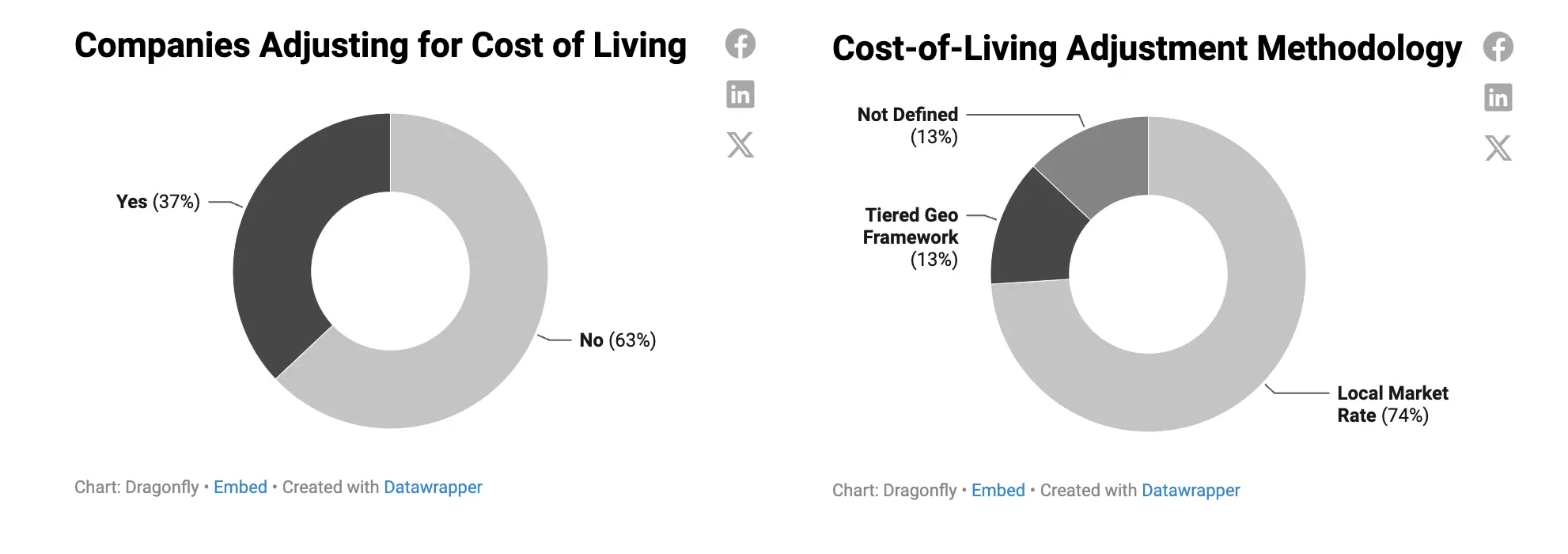

大多数の企業は生活費(COL)に基づいて給与を調整しませんが、企業の成長に伴い、この状況は改善されています

大多数の企業は生活費に基づいて報酬を調整しません。しかし、企業の成長に伴い、COLに基づいて給与を調整する可能性は高まっています。

現在、企業が報酬調整を行う方法は2つあります:1つは地元市場価格に基づいて調整する方法で、これは非常に人気があります;もう1つは階層的な地理的枠組み内で調整する方法です。企業は特定の(通常は競争が激しい)地域の報酬ベンチマークから始め、地理的階層(主に市区の半径に基づいて)に従って各人の報酬を一定の割合で調整し、地域の内部報酬の公平性と外部競争力のバランスを取ることを目指しています。

世界の異なる地域の全体的な購買力の公平性を考慮して、チームはCOL調整を行わないことを決定することもあります;調整を行わない企業では、通常、企業の従業員の報酬は彼らが企業に創出する価値に関連しており、多く働くほど多く得られます。このような企業は、採用のスピードと人材の引き付けにおいて競争優位性を持っています。

しかし、この現状も改善されつつあり、将来的には生活費調整から労働コスト調整に移行する解決策が見られることが期待されます。生活費は所在地域の料金に基づいて報酬を調整し、労働コストは所在地域の職位需要に基づいて報酬を調整します。現在、労働コスト調整に関する十分な業界データはありません(特に暗号分野では、多くの地域に職位需要がありません)が、多くの報酬専門家やデータ提供者がこのモデルを検討しています。

国内のみで従業員を採用するアメリカ企業はCOLに基づいて調整する可能性が低く、国際的に採用するアメリカ企業では半数が調整を行い、半数が行いません。すべての国際企業はアメリカ以外で従業員を採用しており、大多数の企業はCOLの状況に基づいて報酬を調整しません。

資金調達の後期段階にある企業は、アメリカ以外の地域での採用を減少させる傾向があります。しかし、この分析における大多数の回答者はアメリカからのものでした。

大多数の場合、企業は法定通貨で従業員に給与を支払います。国際企業は暗号通貨の支払いにおいて先行しています

大多数の場合、企業は法定通貨で支払います。国際企業は暗号支払いにおいて先行しており(例:USDC)、アメリカに本社を置く企業は従業員に直接支払うのではなく、暗号契約者を通じて支払う可能性が高いです。

ほとんどの企業は通常、国際支払いに暗号を使用して、国境を越えた取引を簡素化し、為替変動を軽減し、または特定の法域の税制上の考慮を利用します。銀行インフラが限られている地域やプライバシーが必要な地域に従業員を持つチームにとって、この方法は非常に有用です。たとえば、匿名の貢献者を持つ企業などです。

暗号規制や支払う従業員と契約者間の法的区別の発展に伴い、グローバルな給与提供者(例:Liquifi)は、コンプライアンスをサービスに組み込み、現地での暗号取引をサポートすることで採用プロセスを簡素化しています。

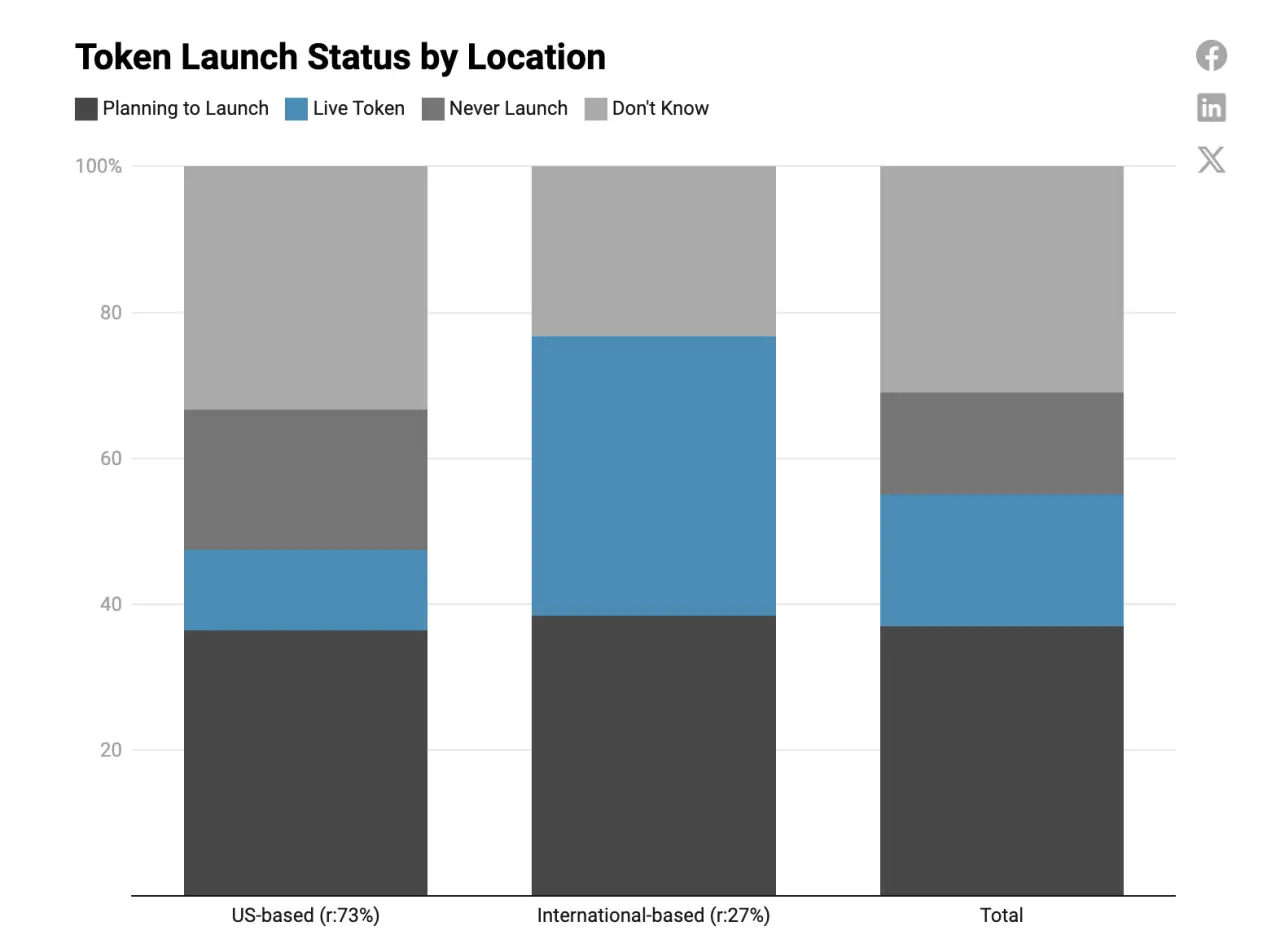

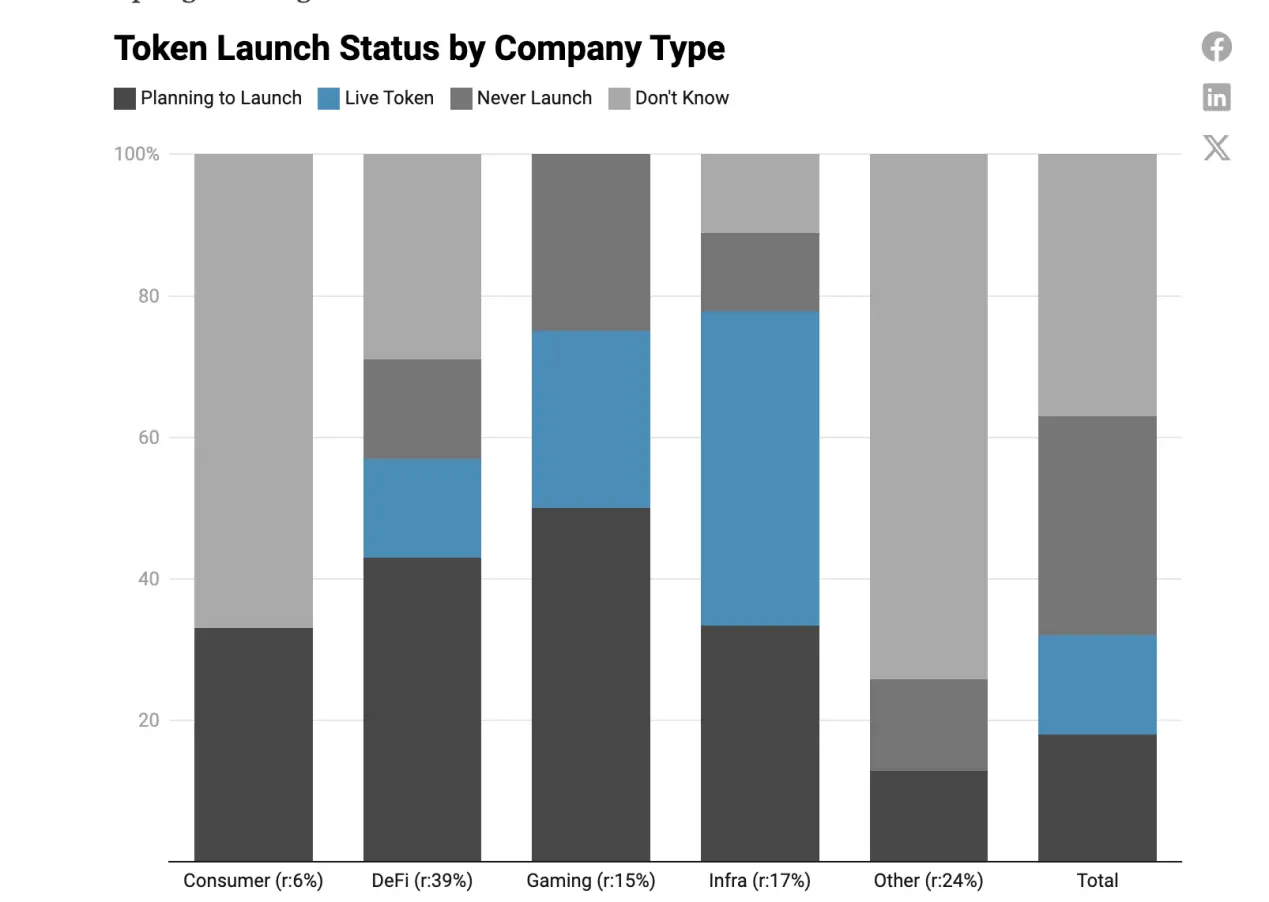

国際企業はアメリカ企業よりもトークンを発行する可能性が高い

国際企業はトークンを発行する可能性が高く、すでにトークンを持っているか、発行を計画している企業の割合が高いです。アメリカに本社を置く企業(または規制環境を考慮して)、より多くのチームが完全にトークンを発行しないことを選択しています。

インフラ企業が最もトークンを発行する可能性が高い

全体的に、インフラ企業はトークン採用において先行しており、四分の三以上の企業がすでにトークンを発行しているか、発行を計画しています。これらの企業は、トークンを基盤通貨として使用する可能性が高いです(特にL1およびL2)。ゲーム関連企業もトークンを発行し、ゲーム内資産、トークン、報酬、インセンティブ、ガバナンスにおいてゲームのネイティブトークンがますます重要になっています。DeFi分野でもトークンが発行され、トークンはそのガバナンス、ステーキング、報酬モデルの不可欠な部分です。消費者に焦点を当てた企業は通常、トークンをより伝統的なビジネスモデルに統合しますが、「その他」のカテゴリーの企業には大きな不確実性があります。

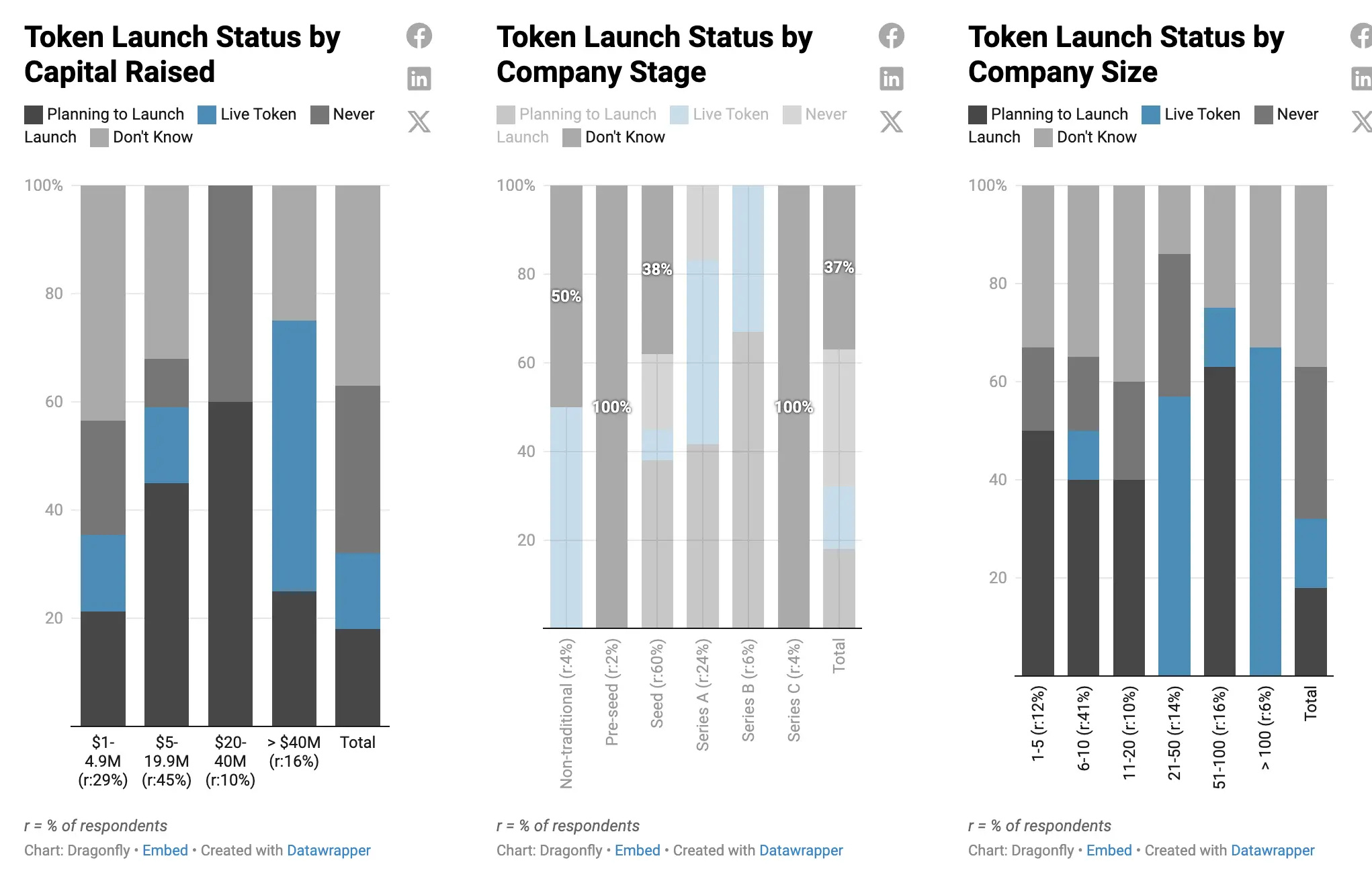

データは示していますが、企業が資金調達の規模、段階、企業規模が進むにつれて、トークンを計画し、発行する可能性が高くなりますが、これらの要因はトークン発行の主要な理由ではありません。

特にシードラウンド中で190万ドルから490万ドルの資金を持つ小規模なスタートアップはトークン化に非常に興味を持っていますが、非常に早い段階でトークンを発行する企業は少ないです。従業員が増え、より多くの資金を得るにつれて、AラウンドおよびBラウンドで明確なトークン発行計画が見られます。

資金調達規模が2000万ドルから4000万ドルの企業は例外で、トークン発行計画を持っていますが、トークンを発行した企業はありません。

資金が4000万ドルを超え、従業員が100人を超える大企業では、トークンを発行する割合がはるかに高くなります。一般的にCラウンドの資金調達段階では明確なトークン発行計画が現れ、トークンが成熟した製品にどのように適用されるか、または新しいプロジェクト/ベンチャーキャピタルでトークンを使用することを考慮します。

75%の資金調達が4000万ドルを超える企業(報告中で最高の資金調達レベル)はインフラ開発に焦点を当てており、これらの企業は本質的に大量の資本を必要とし、製品にトークンを統合することがよくあります。

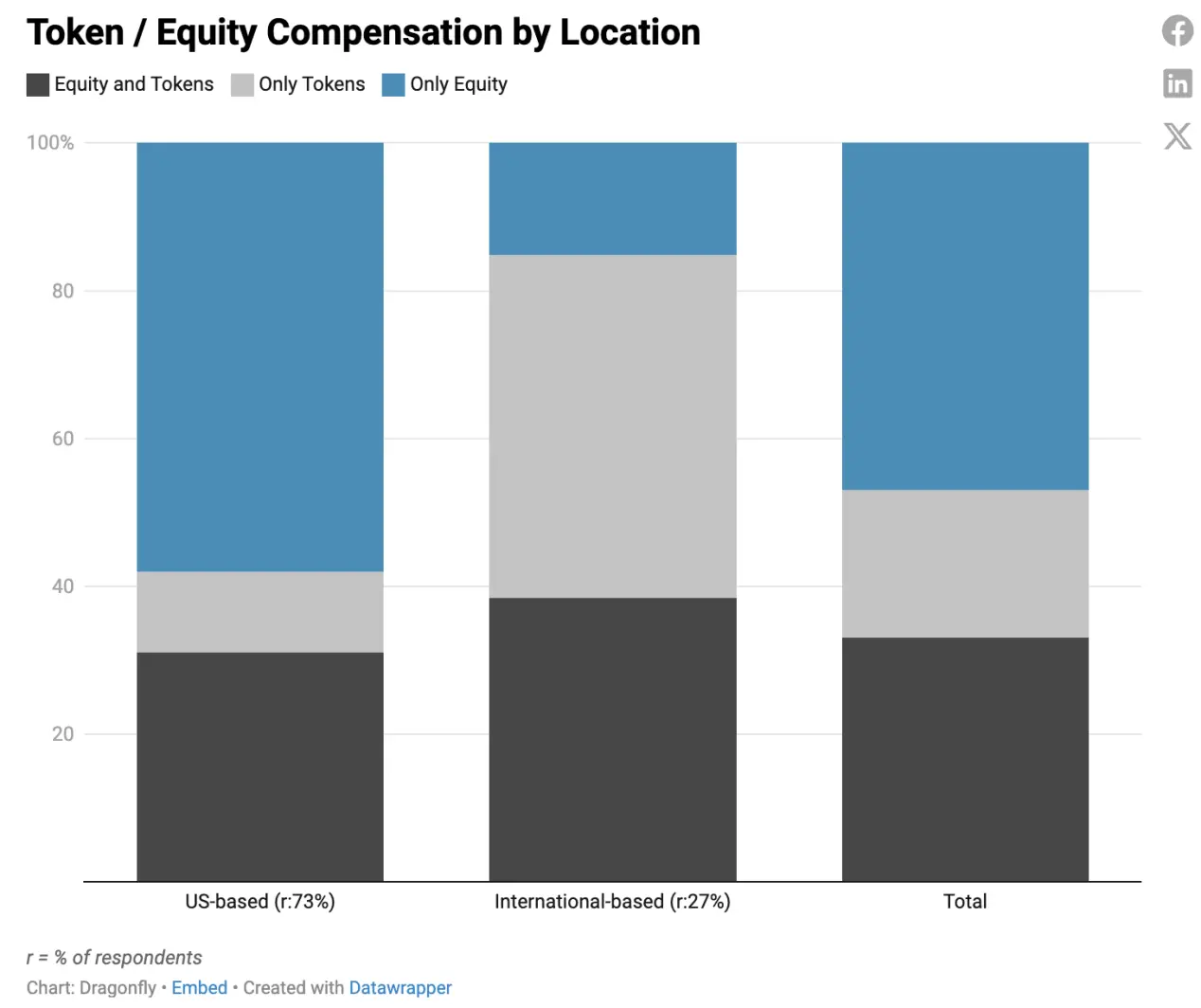

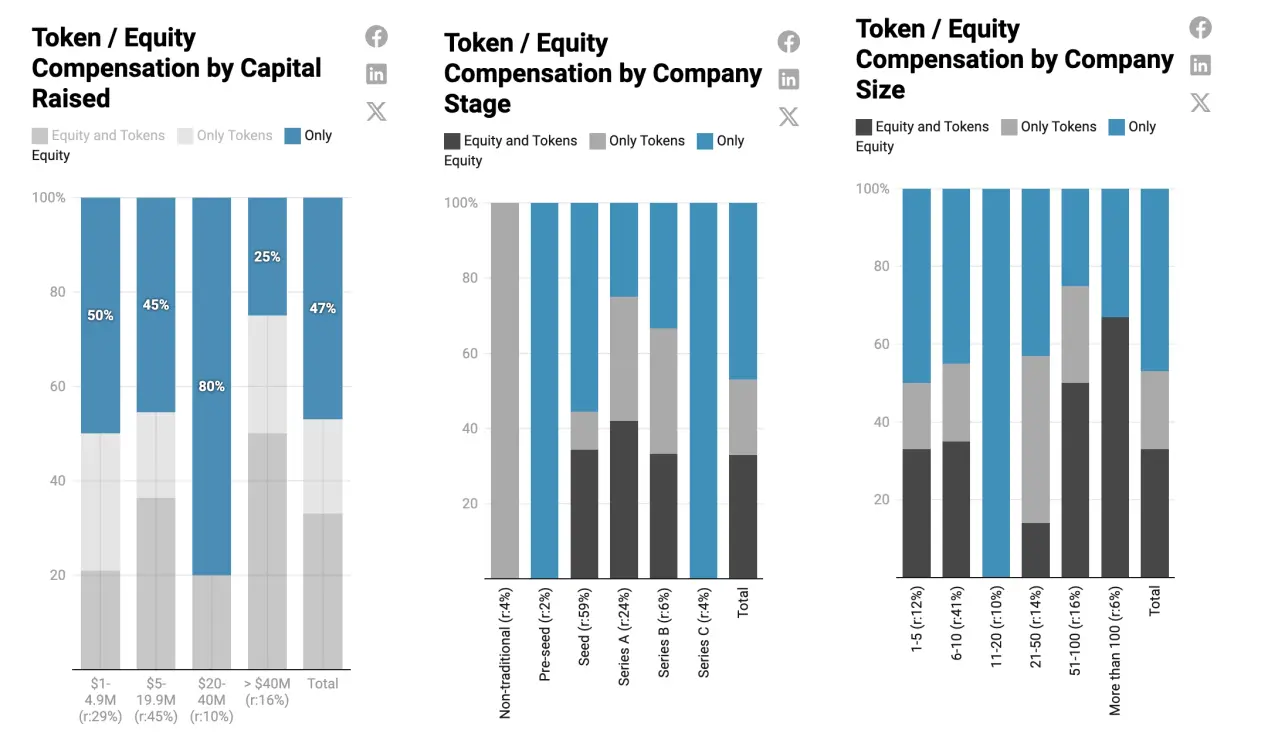

近い将来、半数の企業が株式のみを支払います

企業は通常、報酬として株式、トークン、またはその両方の組み合わせを提供します。報酬を計画したり、オファーを評価したりする際に、創業者や従業員にとって、企業がどのように、そしてどこで価値を蓄積するかを考慮することが重要です。トークンであれ株式であれ。

ほぼ半数の企業が株式のみを支払います。しかし、将来的にトークンを発行する可能性がある企業の大多数は株式のみを提供しており、現在トークンを持っているプロジェクトはすべて、報酬の一部としてトークンを提供しています。

一定の割合のアメリカおよび国際企業が報酬として株式とトークンの組み合わせを提供しています;その好みは異なります:より多くのアメリカ企業が株式のみを提供し、より多くの国際企業がトークンのみを提供しています(全体的に、国際企業はトークンに対してより傾向があるようです)。

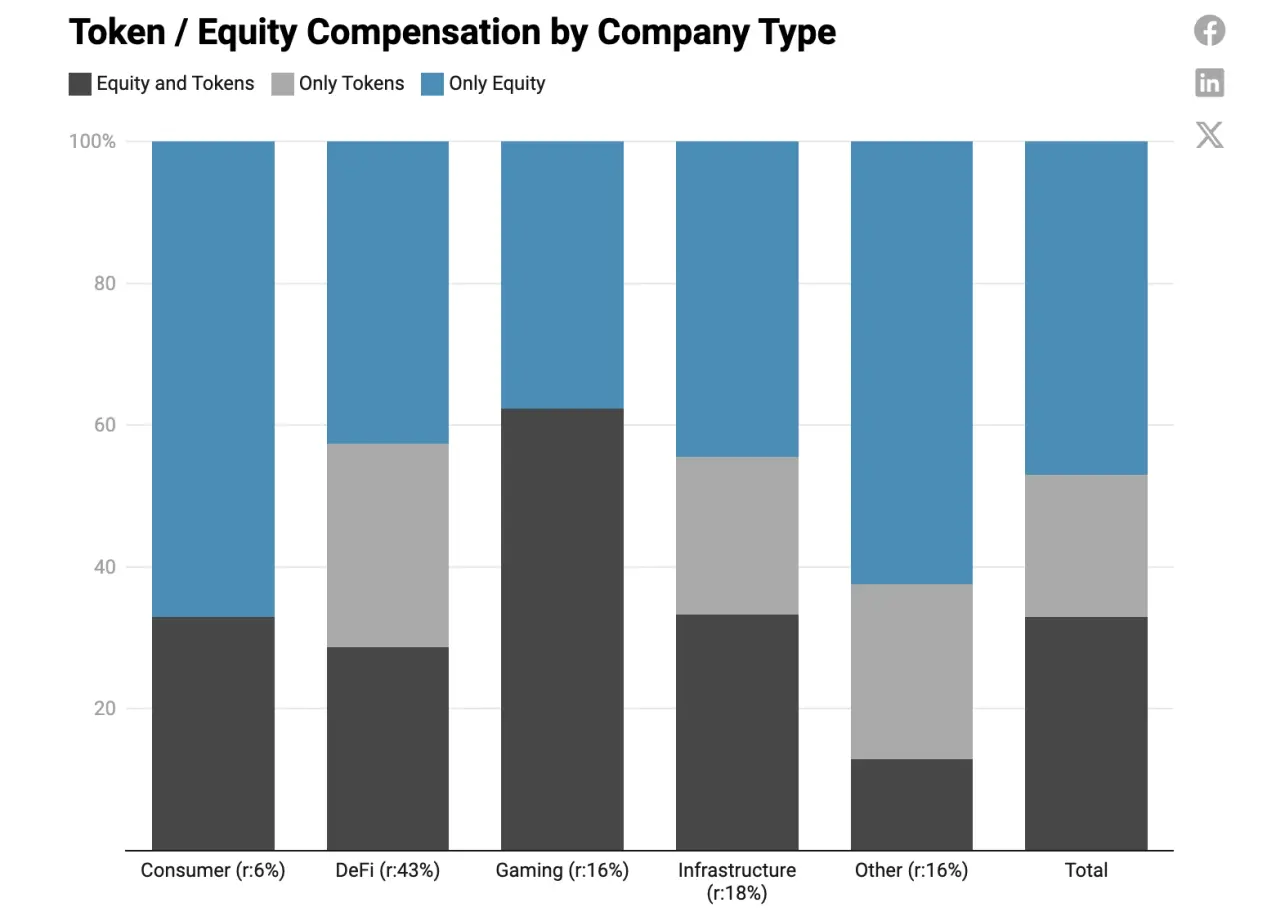

多くの報告は、時間の経過とともにますます少ない企業がトークンボーナスを提供していることを示しています。

インフラ企業はトークンを発行する可能性が最も高いですが、大多数のインフラ企業は株式のみを発行しており、トークンのみを発行する企業や両方を発行する企業は少ないです。

DeFi分野も同様の傾向を示していますが、その報酬モデルはよりバランスが取れています。

ゲーム企業は株式とトークンを提供することに強い好みを示しており、注目すべきは、ゲーム企業の中でトークンのみを提供する企業は存在しないことです。

すべての消費者および「その他」の企業は、トークンを発行するかどうか不確かであるか、最終的にはトークンを発行するつもりがないため、大部分の企業は株式のみを提供しています。

資金調達、企業段階、企業規模を考慮すると、初期のスタートアップは株式を大量に使用し、企業がより実質的なシードラウンド資金を調達し続けるにつれて、報酬戦略も多様化します。

Pre-seed段階では、企業は株式のみを提供していることがわかります(調査に参加したすべてのPre-seedラウンド企業はトークンを発行するかどうかまだ決定していません)。

190万ドルから490万ドルのシード資金を調達した少数の企業は依然として株式が主です。

500万ドルから1990万ドルの資金を調達した企業は通常、シードラウンド段階にあり、従業員は10人を超えています。このような企業の中で、ますます多くの企業がトークン報酬を提供し始め、株式とトークンの混合報酬をより頻繁に提供するようになります。次に、従業員数が増えるにつれて、企業は通常、株式とトークンの両方を同時に提供する可能性が高くなります。

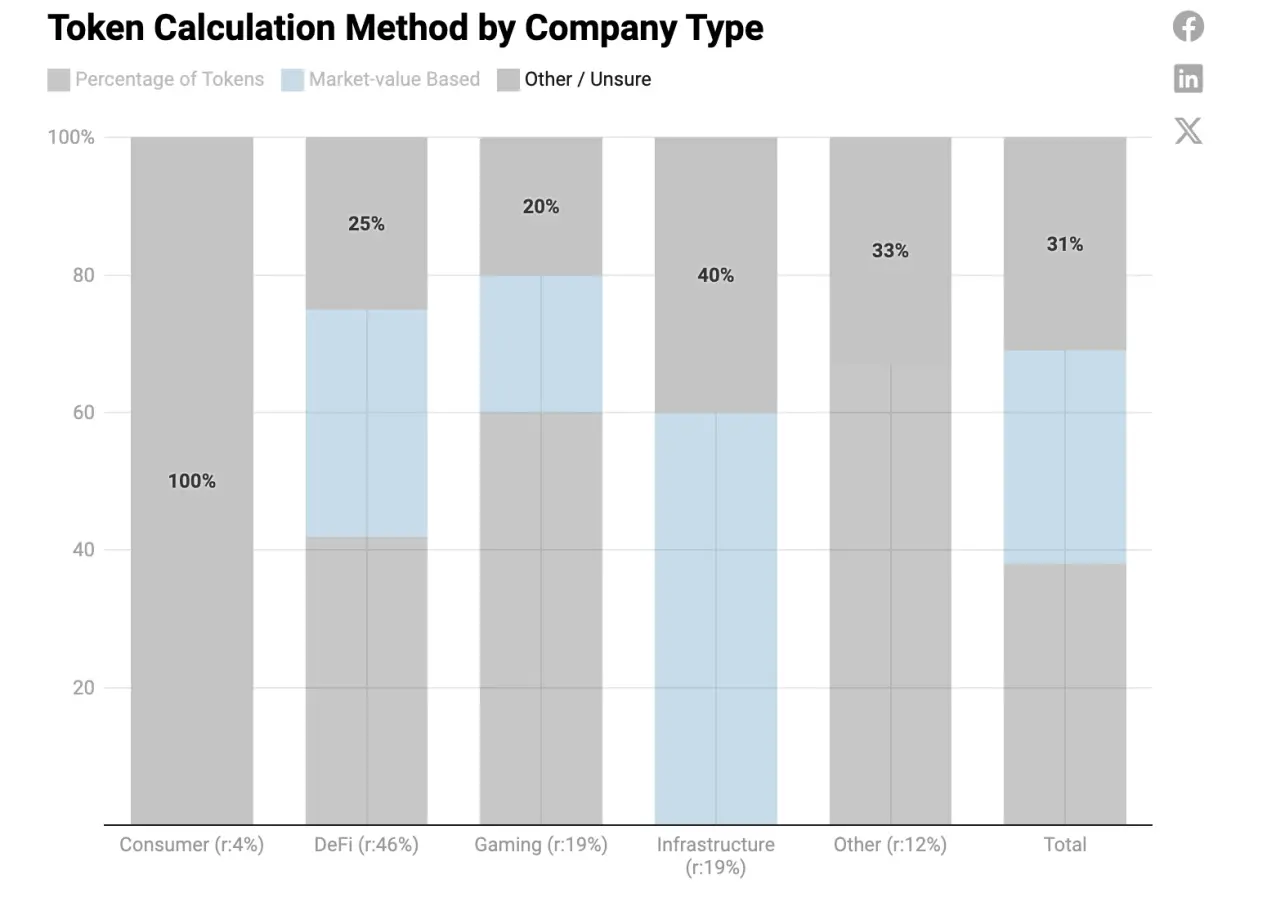

大多数の企業は「トークンパーセンテージ」方式を使用してトークン価格を計算し、より多くの企業が後期資金調達段階で市場価値(FMV)に基づく方法を使用します

現在、大多数のチームは最も好まれ、一般的な方法を選択しています:トークンを持つチームは市場価値(FMV)に基づく方法を採用し、まず従業員に提供する総ドル価値を決定します。その後、計算、付与、または帰属時の公正市場価格に基づいて付与されるトークンの数量を計算しますが、トークンの変動により、この方法は安定性を欠くことがあります。

トークンを持たないチームの最も一般的な方法は、株式配分比率に基づいて将来のトークンを提供することです。もう1つの方法は、将来のトークン株式の完全希薄化価値を市場価値で計算することであり、この価値は将来のトークン株式を取得するベンチャーキャピタルによって決定されます。ベンチャーキャピタルのトークン価格が固定されているため、トークンが公開されるまでの間、報酬に公平な基盤を提供します。

トークンパーセンテージ方式は、伝統的なスタートアップが株式に基づく報酬を計算する方法を模倣しようとしています。この方法は市場の変動を考慮し、従業員の報酬不平等を軽減し、同時に不必要なトークンの希薄化を最小限に抑え、従業員の報酬の公平な権利を保護します。

効果的なトークンパーセンテージ方式は、株式と同じ方法を採用し、トークン特有の変動に基づいて調整し、最終的に固定トークンプールのパーセンテージを付与します。

現時点では、大多数の企業が市場価値に基づく報酬方法を採用しており、アメリカ企業は「トークンパーセンテージ」の報酬方法を使用する傾向があります。

「その他」の方法には、年次ボーナス、業績に基づくボーナス構造、株式とトークン間の浮動比率の採用などが含まれる可能性があります。

ゲームおよび「その他」の企業は「トークンパーセンテージ」方式を使用する可能性が高く、インフラ企業は市場価値に基づく方法を使用する傾向があります。

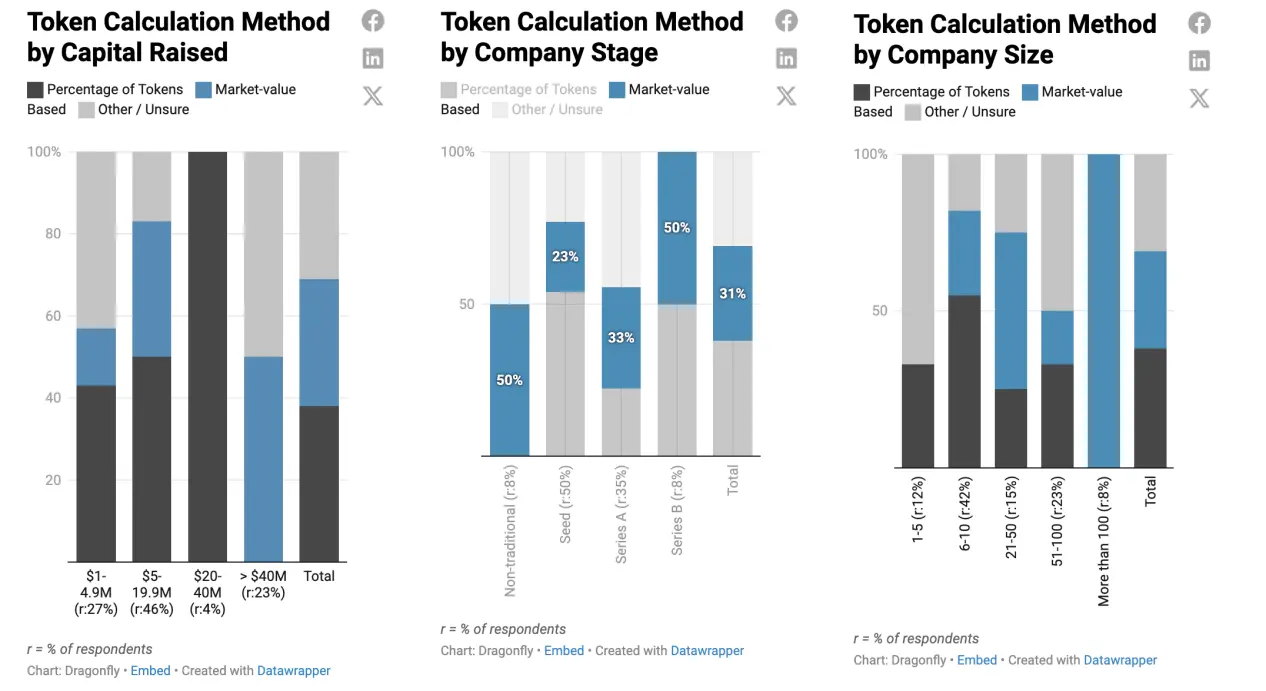

より多くの企業が後期資金調達段階で市場価値に基づく方法を採用しています。これは、より多くの資金を調達したためです。シードラウンド企業および資金調達額が4000万ドルを超えない企業は主にトークンパーセンテージ法を使用しています。Aラウンドからは市場価値に基づく計算がより人気になり、特に21-50名の従業員を持つ企業やBラウンドおよび100人以上の従業員を持つ企業で一般的です。資金調達が4000万ドルを超える企業は、市場価値に基づく計算と他のあまり明確でない方法のバランスの取れた組み合わせを使用する傾向があります。

最後に、この分析レポートは2023年に49社のポートフォリオ企業に対して行った調査結果に基づいています。既存のデータに基づき、トレンドを反映したものであり、確定的な業界標準ではありません。このレポートは指示的であり、結論的ではありません。

このレポートが業界のトレンドを明確に示し、設定、交渉、または報酬を理解しようとするすべての人々(採用チーム、求職者、業界の観察者を含む)がこれを理解できることを願っています。