HashKey Capital 2024 Web3 投資セクター全解析

本文は投資の観点から、ZK、MEV、アカウント抽象、Intents、DA、ビットコイン、AI、RaaSなどの人気のある分野について分析と整理を行いました。

本文は投資の観点から、ZK、MEV、アカウント抽象、Intents、DA、ビットコイン、AI、RaaSなどの人気のある分野について分析と整理を行いました。撰文:Arnav Pagidyala、Harper Li、Jack Ratkovich、Jeffrey Hu、Junbo Yang、Stanley Wu、Sunny He、Xiao Xiao、Yerui Zhang、Zeqing Guo

最も活発なcrypto VCの一つとして、HashKey Capitalでは定期的にWeb3の各トラックを分析し整理しています。2024年の新年を迎えるにあたり、内部のトラック判断と理解を「オープンソース」として公開し、業界への貢献とします。

ZK

ZKトラックは2023年に、以前の拡張やクロスチェーンなどのシナリオからさらに多くのアプリケーションシナリオに拡大し、さらに異なるトラックに分化しました。

zkEVM

zkEVMに関しては、type0、type1、type2などのいくつかの側面で進展があります。カテゴリとしては、type0タイプは完全にイーサリアムと同等ですが、依然として等価性を強調しすぎることによるブロック生成速度、リリース、検証状態などの技術的課題に直面しています。type1はEVMを基に改善と妥協を行い、現在全体的なアプリケーション体験やオペコードの互換性が最も際立っています。type2などは早期にメインネットに上线し、それぞれ対応するタイプのアプリケーションのエコシステムを発展させています。

現在、具体的なプロジェクトの状況は様々で、プロジェクト自身の発展路線に基づいて分析する必要があります。例えば、PolygonのCDKやStarkNetの全チェーンゲームなどです。

zkVM

zkVM分野の現在の主要な技術路線はzkWASMで、アーキテクチャの拡張性が高いため、アプリケーションの方向性として取引所と協力して高性能DEXを構築しています。zkWASM分野の主要プロジェクトにはDelphinus Labs、ICME、wasm0などがあります。

RISC Vアーキテクチャの方向性では、RISC0が探求しています。WASMに比べてフロントエンド言語やバックエンドハードウェアに対してよりフレンドリーですが、潜在的な問題は効率と証明時間です。現在、アプリケーションシナリオも拡大しています。例えば、イーサリアム実行環境を模倣するReth、FHEの実行環境、Bitcoin Rollupなどです。

さらに、zkLLVMもあります。=nil; この技術に基づいて最近Type-1のzkEVMが発表され、zkLLVMを利用して高級言語を迅速にzkSNARK回路にコンパイルできます。

ZK Mining

ZK Mining分野では、GPUとFPGAの効率は現在似たようなものですが、GPUは価格が高く、FPGAはプロトタイプ検証のようなものです。一方で、ASICシナリオは徐々に区別される可能性があります。例えば、特定用途のASICチップや新たにFHEの需要などです。

また、Prover DAOが明らかに増加しており、算力がその中核競争力となっています。そのため、マイニングチームが行うProver DAOは明確な競争優位性を持つでしょう。

ZK Middleware

ZKミドルウェアには、zkBridge、zkPoS、ZK Coprocessor、zkML、zk信頼計算などの検証可能な計算シナリオが含まれます。その中でZK Coprocessorのシナリオは比較的明確で、各プロジェクトは基本的にテストネット段階に達しています。zkMLトラックは依然として非常に人気があり、各プロジェクトの進捗と競争には一定の分化が見られます。さらに、ZK証明の共有という新しいトラックも登場しました(共同で証明を特定のネットワークに送信し、バッチ処理後に収入を分配する)。

MEV

- 取引供給チェーンの初期段階、すなわち意図の段階に注目できます。

- LVRを解決し、LPを改善する次世代DEXの設計とインフラが増えており、より多くの資本を引き付けています。

- プライベートオークション/取引プールが効果的に機能すれば、取引供給チェーンを大幅に改善します。FHE、MPC、ZKPの発展にも注目が必要です。

- 現在、大多数のシステムは集中型リレー、許可されたソルバー、信頼が必要なビルダーを使用しています。しかし、私たちはトラックの最終的な形は無許可になると信じています。最も競争力のある市場を実現するためです。

- MEV供給チェーンはAPS、書類実行、PEPCなどで変化します。

OFA

注文フローオークション(OFA)は2023年に始まりました。高価値の取引はもはや公共取引プールに流れることはなく、OFAに流れ、ユーザーに彼ら自身が創造した価値を還元します。RFQオークションからブロックスペースアグリゲーターまで、価格発見と実行品質のさまざまなニーズを満たすOFAの実施方案があります。将来的には、ますます多くのETH取引がOFAを通じて行われると予想されます。

Blockbuilder

私たちがrelayscanを通じて見たように、ビルダーマーケットは少数のビルダーに集中しており、その中には自社の取引ニーズに応える高頻度取引会社も含まれています。将来的にはCEX/DEXのアービトラージ量が減少するにつれて、高頻度取引の利点も弱まる可能性があります。

Relay

リレーマーケットは二つの基本的な問題に直面しています。(1)市場は少数の企業、すなわちBloXrouteとFlashbotsに集中しています;(2)リレーに対するインセンティブメカニズムがありません。

将来的には楽観的リレー(optimistic relays)の迅速な発展と実施、リレーインセンティブに関する提案が見られることを期待しています。

AA

AA(アカウント抽象化)トラックは主にスマートコントラクトウォレットとモジュラーサービスの二大カテゴリに分かれます。

スマートコントラクトウォレットの観点では、AAウォレットトラック内の関連企業は実際には全体のウォレットトラックの構図とほぼ同じであり、機能だけでトラフィックを獲得することはますます難しくなっています。むしろ、ウォレットファクトリーの側面に注目する価値があります。

モジュラーサービスの観点では、BundlerとPaymasterはこれらの基礎提供者が必ず提供しなければならない機能であり、実際にはこれら二つのサービスは標準サービスとなっています。

現在のトラックのいくつかのトレンドには以下が含まれます:

- 大多数のインフラが整備されており、現在は比較的安定しています。全体のトラックのデータを見ると、すでに急成長の軌道に入っており、ユーザーウォレット数は6月以降増加し、11月までに600万回以上のUseropがあり、約200KのMAUがあります。

- L2のAA発展はL1よりも良好で、EFはL2のネイティブサポートを検討しています。

- DAppがAAをサポートしない問題は依然として深刻であり、クロスチェーンやクロスRollupアカウントの実現問題も存在し、新しい解決策を提案する必要があります。

- プライベートメモリプールはMEV、意図と合流し、ユーザー体験を最適化します。

Intents

Intentsは今年注目を集め、急速に発展しています。ソルバーの悪用や注文フローの信頼などの問題に直面していますが、比較的実行可能な解決策があります。

Intentsがより良く発展するためには、注文フローやユーザー獲得の問題を考慮する必要があります。したがって、アーキテクチャとビジネスの観点から、IntentsはMEVとAAの二つのアーキテクチャと組み合わせるのに適しています。例えば、ビルダーとサーチャーはマッチングとソルバーの役割に最も適しています。

Telegram BotはおそらくIntentの方向に進化する可能性が高く、彼らの注文フローにおける優位性は、ビルダーやSUAVEに対してかなりの交渉力を持たせます。この交渉力は、彼らよりも規模の大きいウォレットを超えることさえあります。

DA

DAトラックの全体的な参加者は少なく、イーサリアムを除いて、主にCelestia、Eigenlayer、Availなどが含まれ、プロジェクトの進捗はさまざまです。トップ効果が明らかで、中堅や下位の機会はあまりありません。DAトラックのプロジェクトは主に安全性(データ完全性、ネットワークコンセンサスなど)、カスタマイズ性と相互運用性、コストなどを考察できます。Celestiaの上线と価格の上昇に伴い、DAトラックの全体的な評価レベルが引き上げられました。しかし、DAは本質的にBtoBビジネスであり、DAプロジェクトの収入はエコシステムプロジェクトの数と質に密接に関連しています。

顧客の観点から見ると、イーサリアム上でDAを公開することは最も安全で最も高価な解決策です。イーサリアムはprotodankshardingの後、費用が著しく低下したため、大規模なRollupプロジェクトは依然としてイーサリアムをDA層として選択します。現在、EigenDA以外のDAプロジェクトの顧客は主にCosmosエコシステムプロジェクト、RaaSプロジェクトなどです。一方、EigenDAのポジショニングは比較的特殊で、イーサリアムに関連していますが直接的ではなく、中間的な顧客を吸収する可能性があります。さらに、いくつかの比較的初期のDAプロジェクトや特定のシナリオに対するDA(例えばBitcoin DA)もあり、細分化された分野で良好な市場シェアを獲得する可能性があります。

Rollup Frameworks \& RaaS

Rollup市場は基本的に飽和状態にあり、新たな発展が待たれています。現在、少なくとも30以上のVCが支援するRaaSプロジェクトやインフラ提供者が市場に参入しています。どの使用ケースがRaaSで成功を収めているのか、どの相互運用性ソリューションが機能するのかを理解する必要があります。

いくつかのL2/L3フレームワーク(OP Stacksなど)は、公共財への資金提供と開発者の採用を大量に受けています。

DePINなどの特定のアプリケーションは、カスタマイズされた実行環境を使用してイーサリアムのRollupを利用する可能性があります。

また、最近ではRollupに関する新しい技術が多く登場しています。例えば、Risc0 Zethや他のプロジェクトは、検証者や同期委員会に依存せずにRollupの検証状態を変更する方法を提供します。ZKPやMPCなどの原語と組み合わせることで、FHE Rollupは完全に汎用的なプライバシーDeFiを提供できます。

Cosmos

Cosmos Hubは今後、エコシステム内での地位を強化するためにさまざまな側面から試みを続けます。例えば、部分的な検証者の安全性(PSS)は、特定の検証者がクロスチェーンの共有セキュリティ(ICS)を提供することをより柔軟に可能にし、すべてのCosmos Hubの検証者を強制的に参加させる必要がなく、検証者の負担を大幅に軽減し、普及が容易になります。一方で、Cosmos Hubはユーザー体験を向上させるためにマルチホップのIBCを有効にする計画です。プロトコル実現の観点では、MegablocksやAtomic IBCの機能を追加し、原子性のあるクロスチェーントランザクションを提供し、イーサリアムエコシステムのshared sequencerやSUAVEなどに類似した統一されたMEV市場を形成することができます。

Cosmosエコシステムの観点では、アプリケーションチェーンの開発路線は最近、L2などの開発フレームワークの影響を受け、新プロジェクトの数が減少しています。しかし、その高度なカスタマイズ性を持つ基盤フレームワークは柔軟性が高く、主流のストーリーの進化に応じて、カスタマイズされたパブリックチェーンのターゲットを見つけることができます。

Security

セキュリティトラックのプロジェクトは各レベルで進展があり、製品にはオンチェーン検出と遮断、オンチェーン追跡ツール、人工監査と報酬サービス、開発環境ツール、さまざまな技術的方法論の応用(例えば、ファジングテスト)などが含まれます。

各ツールは特定の脆弱性カテゴリの検出に適しており、スマートコントラクト内の脆弱性を検査するための特定の方法(静的分析、シンボリック実行、ファジングテストなど)を持っていますが、ツールの組み合わせは依然として完全な監査に取って代わることは難しいです。

上記の異なるポジショニングに加えて、プロジェクトの考察の次元には、メンテナンスと更新の速度、脆弱性ライブラリのサイズ、媒体、パートナーの実際のニーズなどが含まれます。

AI

CryptoとAIの現在の結合の方向性は、主に基盤となる計算力インフラ、特定のデータソースに基づくトレーニング、チャットツール、データラベリングプラットフォームなどです。

基盤となる計算力インフラや計算ネットワーク分野の各プロジェクトは異なる点で革新を持っていますが、一般的には比較的初期段階であり、異なるタイプのエージェントを作成すること以外の持続可能なビジネス拡張パスを考慮する必要があります。

データラベリングプラットフォームは、従来の人工ラベリングビジネスをWeb3の形式に変え、受注能力が非常に重要です。同時に、低い参入障壁のデータラベリングは将来的にAIに容易に置き換えられるため、高価値で高い障壁のデータを中心により多くの受注を獲得する必要があります。

さらに、AIを組み合わせた新しいプロジェクトも多く、To Cのチャットツールなどがあります。

Cryptoファンドとして、私たちはZKML、Cryptoの垂直分野でデータの優位性を持つプロジェクト、またはAIと密接に結びついたTo C製品により多くの関心を持ち、大規模な言語モデルなどのインフラにはあまり関心を持ちません。

DeFi

2023年の一つの変化は、多くの投資家が実際の利回り製品を必要としていることです。例えば、LSDfiやRWAからの利回りが望ましく、排出に基づく利回りではありません。同時に、中央集権的な取引所は巨大な規制圧力に直面しており、資産は流動性を求めているため、DEXには大きな機会があります。特にL2の上线は高性能アプリケーションの可能性をもたらし、L2上のDEX機会に注目することができます。

一方で、非暗号ネイティブのユーザー(機関を含む)がWeb3の利回りにアクセスできるプロジェクトにも巨大な機会があります。オンチェーン要素を抽象化し、非暗号ネイティブのユーザーに安全な環境を提供できるプロジェクトは、大量の資金をもたらすでしょう。

具体的には、Messariの報告によれば、dYdX、GMX、Drift、Jupiterなどの著名なプロジェクトを含む永続的なDEXが各細分トラックで最も高い割合を占めています。

流動性ステーキングは2023年に引き続き成長しています。すべてのETHの中で、約22%のETHがステークされています。その中でLidoはETHステーキング市場の約32%を占めています(執筆時点)。流動性ステーキングトークンは実際には最大のDeFiトラックであり、200億ドルのTVLを持っています。

Gaming \& Entertainment

Studio

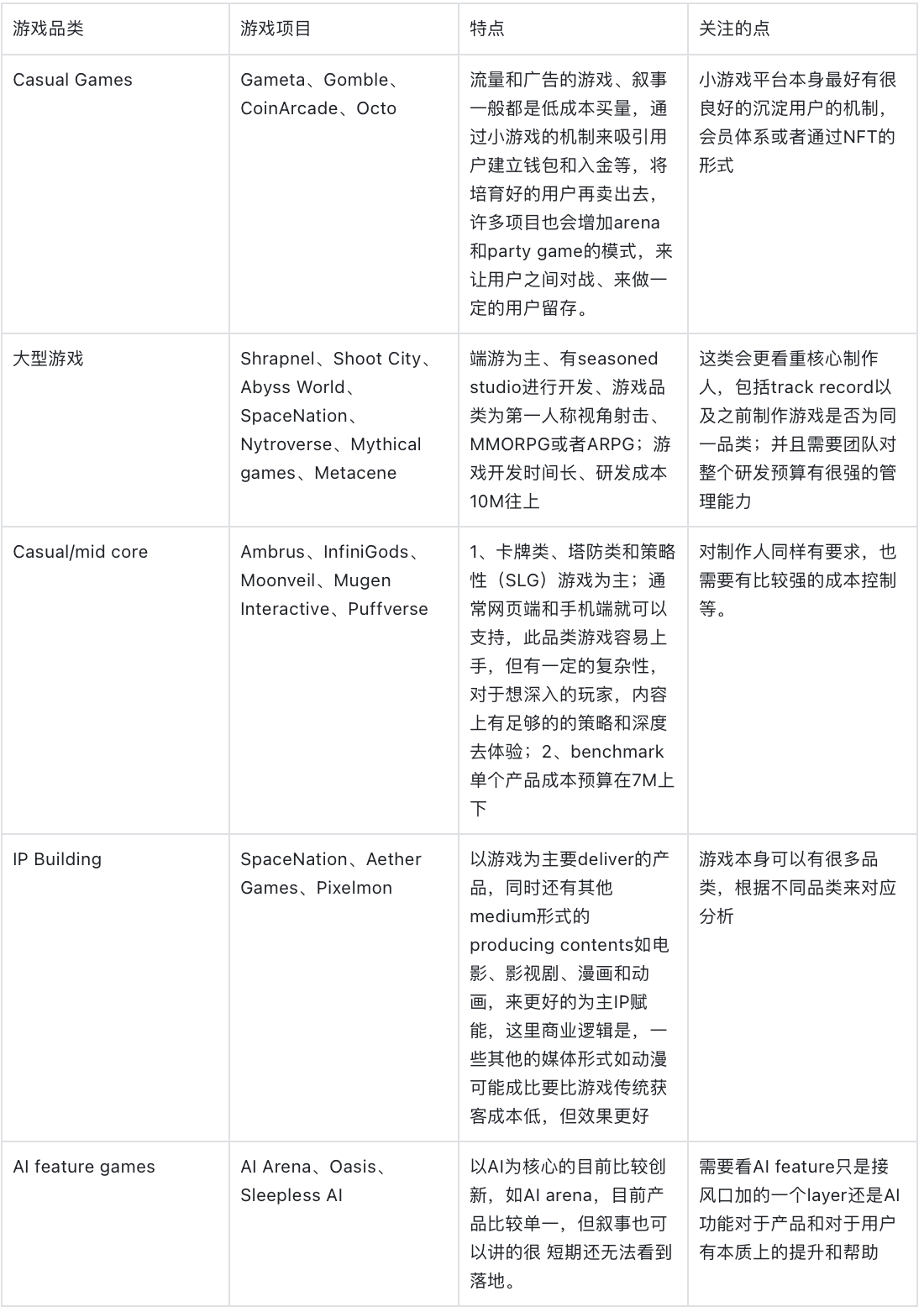

Studioタイプのプロジェクトは、カテゴリごとに特徴と注目すべき点が異なります。以下の表に示します:

全体のゲームトラックは、上記のいくつかのカテゴリに簡単にまとめることができ、全体的なゲームの質とチームの専門性は前のサイクルよりも大幅に向上しています。今後もWeb3に参入するスタジオを期待しており、成熟した開発運営製品の経験を持ち、学習能力が高く、Cryptoやコミュニティに敏感で声を上げる意欲のあるゲーム制作者やKOLの複合型創業者を求めています。Web3に関しては、現在のチェーンゲームは歴史が短く、参考にできる成熟した経験がほとんどないため、私たちはチームの考えやアイデアがWeb3に合致しているか、学習速度が速いかを重視し、豊富なWeb3経験があるかどうかは重視しません。

今後もUGCに注目し続けます。現在のWeb2 UGCには中央集権的な解決ができない問題が存在します。UGCはユーザーにコンテンツを制作するためのツールを提供するだけでなく、完全に透明な報酬メカニズムと資産の取引自由性を提供すべきです。分散化はこれらの問題を解決するための良い手段であり、追加の価値を提供できます。Web2のクリエイターリソースを持つチームが、透明性とより高い収益でこれらのクリエイターをWeb3 UGCプラットフォームに引き込むことを期待しています。

ゲームUA

ゲームUAタイプのプロジェクトは、ユーザー画像の構築を核心に、オンチェーン、オフチェーン、ソーシャルの三つの次元を組み合わせて、顧客獲得(Carv)と運営戦略(Helika)の方向に分かれます。しかし、すべての顧客獲得プラットフォームはリテンションの課題に直面していますが、プレイヤーデータは価値があります。この価値はユーザー数の増加に伴って増加します。アプリケーションが大規模な採用をもたらすと見込まれる場合、ゲームデータ分析は一部の価値を捕捉することができます。

ゲーム発行プラットフォームに関連して、前のサイクルではインフラやツールを中心とした発行プラットフォームが競争力を失いつつあります。現在、発行ビジネスが成功するかどうかは、大量のユーザーをもたらすコアゲーム製品に依存しています。

User/Fan engagement

プロジェクトは主にエンターテインメント、スポーツイベント、映画関連業界に関与しており、IPパートナーとの協力関係に基づいて、IPパートナーが直接運営する形式とIPライセンス協力運営の二つの形式に大別できます。IP協力形式はプラットフォーム運営の圧力が軽くなりますが、その効果はIPパートナーがどれだけのリソースを提供するかに依存します。一方、IPパートナーが直接運営する場合は運営が重視されますが、通常はIPイベントやコンテンツとエンド製品をより良く連携させることができ、同時にNFTを通じてユーザーにより多くの附属権利を付与することができます。ファンのインセンティブやフィードバックの表現はより顕著になる可能性があります。また、いくつかのプロジェクトを追跡観察した結果、一定のコミュニティ基盤を持つプラットフォーム(例えばKarate combat)が既存のユーザーをIPファンの方向に転換することは、ゼロから始めて完全にIPに基づくファングループを構築するよりも成功しやすいことがわかりました。今後は高いIP価値を持ち、ゲームやベッティングのプロファイルが重なるユーザー/観客/ファン層、より直接的にIPと協力するターゲットに注目します。

Institutional Service

機関サービストラックは主に以下のいくつかのサブトラックに分かれます:

- 取引/ブローカーサービス:取引所、流動性提供者、ブローカー/トレーダー、クリアリング/決済などを含みます。

- 資産管理:ファンド管理、高頻度取引、アービトラージ、カストディなどを含みます。

- 銀行/支払い:支払い処理業者/入出金、発行、銀行関連サービスなどを含みます。

- その他のサービス:取引技術提供者などを含みます。

このトラックの全体的なトレンドには以下が含まれます:

- 機関サービストラックは今後数年間、安定した成長を続けると予想されています。

- コンプライアンスは機関サービストラックの重要なトレンドであり、各社は積極的にコンプライアンス構築に取り組んでいます。

- 各種サービス提供者の責任分担がますます明確になり、トラック内の各参加者は自分のコア責任に集中し、細分化された分野で相互にバランスを取り、監視し合うことで、市場がより誠実で効率的に運営されることが期待されます。

- PBサービス会社の市場シェアは徐々に増加する見込みで、彼らが提供する分野は現在Cryptoでは空白ですが、伝統的な分野では成熟した企業(ECNs、完全に規制されたクリアリングハウス、クロスマージン機能)に注目する価値があります。

- ETF申請のこのウィンドウ期間中、暗号ネイティブのサービス会社は伝統的金融会社からの影響を受け、コンプライアンスレベルの製品への需要がさらに高まるでしょう。市場の構図は再構築されるでしょう。

- ヨーロッパは機関サービストラックの発展のホットスポット地域であり、南米などの新興市場にも一定の潜在能力があります。

Bitcoin

最近、ビットコインはインスクリプションなどで注目を集めていますが、ビットコインチェーン上は全体共有状態ではなく、イーサリアムの全体的な考え方(状態、アカウント、計算モデル)とは大きく異なります。したがって、中長期的にはビットコインの基盤インフラやアプリケーションの構築には異なるアプローチが必要です。

この基盤の上で、Taproot Assets、Rollup、Lightning Networkなどに注目する価値があります。また、Statechainなどの新しい技術路線も追跡する価値があります。

サイドチェーン

Stacksを含むサイドチェーン技術路線は、長い間ビットコインの二層ネットワークの主流のストーリーを占めてきました。技術的な負担が比較的小さく(チェーン外で直接実現可能)、高いプログラマビリティを実現しやすく、良好なエコシステム効果を得やすいです。しかし、主にクロスチェーンやメインチェーンとのアンカーなどの技術に依存するため、他の新しい技術路線がより多くのトラフィックと注目を集める可能性があります。

Layer2

現在の多くのいわゆるビットコインLayer2は、コア技術原理から見ると依然としてサイドチェーン形式に近いですが、イーサリアムの技術モデルに基づいて、実行、決済、検証/チャレンジ、DAのプロジェクトフレームワークを構築しています。現在のビットコインLayer2プロジェクトの違いは、各レベルで選択される技術スタックの違いにあります。例えば、実行層で使用されるCosmos SDK、OP Stack、Polygon zkEVM、Taikoなどです。DA層にはすでにいくつかの第三者プロジェクトが実現しており、自分たちで実現することもあります。また、一般的には「アカウント抽象化」やマルチチェーンウォレットの統合を行い、イーサリアムとビットコインのアドレス形式を同時にサポートし、ユーザーの操作を便利にします。

クライアント検証

RGBやTaproot Assetsを含むクライアント検証技術は、オンチェーンの足跡を最小限に抑えつつ、資産の発行や取引などの機能を実現できます。引き続き注目する価値があります。

Lightning Network

Lightning Labsは来年、Taproot Assets上でステーブルコインなどの資産を発表する計画です。また、LSP(Liquidity Service Provider)などは、ネイティブ資産の収益製品の普及を実現する可能性があり、期待が持てます。

BRC20類

BRC20類の資産は特定の基盤インフラ(例えばインデクサーなど)に大きく依存しているため、この部分のインフラや新しい資産タイプ(例えばARC20など)に注目する価値がありますが、技術実現リスクなどにも注意が必要です。

DLC

DLCは比較的早く提案されましたが、以前は需要が少なく、普及が難しかったです。今後、エコシステムの大規模な拡張に伴い、DLC技術の応用がより普及する可能性があります。特に、いくつかのオラクルとの協力後は注意が必要です。ただし、DLCの実現過程で引き起こされる中央集権的リスクにも注意が必要です。

DePIN

DePINは牛市で急成長しやすいトラックです。ゲームと同様に、DePINも伝統的なユーザーを転換するのが容易なトラックであり、業界の注目を集めています。DePINにはいくつかの重要な要素があります:1)去中心化とプレイ方法・メカニズムはDePINの命脈であり、DePINプロジェクトへの投資はメカニズムを最初に見る必要があります。2)タイミング、良いメカニズムは良いタイミングと組み合わせる必要があります。牛市の初期に上线したプロジェクトは早期の顧客獲得が容易であるため、チームはWeb3市場に敏感である必要があります。3)業界の基本面、プロジェクトが選択するハードウェアの種類や対象ユーザーの特性が、プロジェクトの成否を決定する可能性があります。以下はハードウェアの種類に基づく分類です:

ToCシーンに注目し、類似のハードウェアが普及していない市場で革命的な変革が起こる可能性があります:ToCで高頻度使用されるハードウェア(例えばウェアラブルデバイス)に対して、Web3のプレイ方法とメカニズムは、プロジェクト側にとってより良く効率的な製品クラウドファンディングの通路を提供し、ユーザーと商業の双方の壁を低くします。DePINの世界では、明確なトークンインセンティブがあるため、ユーザーがハードウェアを購入する動機が強くなります(すぐに回収可能)。商業者は事前に販売してから生産することも可能です。柔軟なキャッシュフローがあれば、商業者は基本面を後回しにして、ソフトウェアエコシステムを豊かにする方法や他のハードウェアとの連携、エコシステム内でトークンに力を与える方法などを考えることができます。特に発展途上地域では、DePINがなければ特定のハードウェアを購入することは永遠にないかもしれませんが、初期にマイニングに参加する投機心理が大規模なハードウェア普及をもたらす可能性があります。

改善型ハードウェアには慎重に対応する必要があります:ToCで設置型または低頻度使用されるが必需品のハードウェア(例えばルーター)に対して、ユーザー群体と保有量が大きく、DePINは体験を改善する機会となる可能性があります。理論的には、DePINは供給者とユーザー間のリソースと需要を再配分することで、コストと収入の再分配を実現し、より合理的なユニット経済効果を形成し、ユーザー側のサービスをより安価にすることができます。しかし、いくつかの難点もあります:1)技術的に去中心化が中心化の解決策を上回ることができるかどうか、例えば多くの去中心化計算やストレージ解決策は、中心化の解決策よりも高価で非効率的であることが多いです;2)商業的に中心化の大企業の利益を侵害するかどうか、必需品と保有量が大きいことは、この方向に多くの大企業が存在することを意味します。彼らは長年のユーザー、ブランド、資金の蓄積を持っており、DePINの提案が基本面で革命的な突破を持たない場合、または大ブランドの影響力を超える力を結集できない場合、実際にはWeb2の競争相手に勝つのは難しいです。

特有のマイニング機器の方向を観察する:他の低頻度使用されるハードウェア、日常生活であっても必需品ではないハードウェア、さらにはマイニングのために特別に購入された指向型マイニング機器に対して、DePINは短期的なリターンをもたらす可能性がありますが、必ずしもユーザーの粘着性を形成するとは限りません。DePINが本当に新しいユーザー習慣を育てる可能性もありますが、偶然性があり、予測が難しいため、具体的なプロジェクトごとに分析が必要です。