後の銘文時代、私たちはどのようなビットコインエコシステムを必要とするのか?

良いプロジェクトは人気のあるストーリーと長期的な価値を兼ね備えることができますが、バブル資産は無価値ではありません。

良いプロジェクトは人気のあるストーリーと長期的な価値を兼ね備えることができますが、バブル資産は無価値ではありません。著者:@xingpt,NP Hard

暗号通貨業界では、技術系のプロジェクトにおいて、短期的なストーリーと長期的な価値を区別する必要があります。これにより、どのようなプロジェクトが投機的なバブル資産に属し、どのようなプロジェクトが技術的に長期的な価値を持つのかを見極めることができます。もちろん、良いプロジェクトは人気のあるストーリーと長期的な価値を兼ね備えることもありますが、投機的なバブル資産は全く価値がないわけではありません。

この記事では、未来のビットコインエコシステムにおける投機のロジックについて論じますが、その前に、投機の道を歩んできた最も成功したイーサリアムがどのようにそのストーリーを発展させたのかを参考にしましょう。

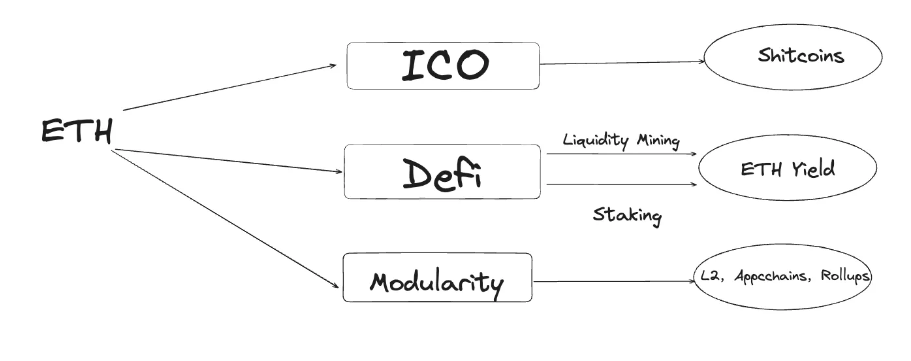

ICO - 公平だが無用な資産の創出

イーサリアムが初めて登場した際、ビットコインや派生コインとは独立した立ち位置を見つける必要がありました。つまり、様々なアプリケーションを実行するためのスマートコントラクトをサポートすることです。最初のアプリケーションのタイプはICOであり、公平なトークンの発行を強調し、ETHを募り、ユーザーにプロジェクトのイーサリアム形式のerc20トークンを提供しました。新しいコインの低い時価総額により、価格が早期に暴騰し、イーサリアムの最初の資産投機熱、すなわちICOブームが勃発しました。

現在振り返ると、99%のICOプロジェクトには何の価値もありませんが、ICOタイプの資産の投機はイーサリアムのアプリケーション発射プラットフォームとしての製品ポジショニングを確立しました。その後、よりクールに聞こえる「世界コンピュータ」としてパッケージ化されました。

DeFi と NFT

イーサリアムは2018年と2019年に低迷した後、2020年から2022年の牛市では主に2回の主流の投機を経験しました。一つはDeFiタイプの資産で、その基盤となる製品ロジックはイーサリアムの本通貨ETHを「シャベル」として使用し、様々な貸付、DEX、デリバティブなどのプロトコルでETH流動性を提供し、プロジェクトトークンと交換することです。ICOとは異なり、ETHはもはや投資元本としてではなく、担保として使用され、ユーザーの体験は「新しいトークンを無料で取得できる」というもので、ユーザーの「タダ取り」心理を利用して迅速にユーザーを獲得しました。

しかし、ICOと同様に無用な資産を販売するモデルはNFTの投機によって引き継がれました。NFTは以下のいくつかの特徴を満たしています。「無用」 - より大きな投機の余地がある、「低流通低時価総額」 - 初期参加者が巨大な利益を得られる、「公平」 - ホワイトリストユーザーを除き、誰もが参加の機会を持つ。(注:ここではNFTとICOの文化的伝播属性の違いについては議論しません。資産投機の類似点のみを探ります。)

Meme

Shibや動物園市場がmemeの遊びを始めましたが、Pepeシリーズの登場まで、Memeは独立したトラックとはなりませんでした。しかし、memeの現在の問題は、複数の大規模プロジェクトを受け入れるのが難しいことです。1〜2のリーダーだけが10億以上の時価総額に達することができるため、イーサリアム自体の時価総額の上昇を促進する力はまだ不十分です。

同様の視点から、ETHのパフォーマンスが期待を下回った理由も観察できます。NFTのように販売可能な低流動性資産が不足しており、「シャベル」としての機能もありません。Arb/OP/StarkなどはETHを保持してLayer2の本通貨を掘る機会を提供しません。MantaやBlastのような例外だけが存在し、restakingで掘り出されたコインの上限は公链Layer2の時価総額に達しません。したがって、ETHはこのラウンドで弱体化しました。ETHの中で目を引くのはCelestiaで、モジュール化されたストーリーを通じて「シャベル」属性を最大限に発揮しています。また、「ゴミ」資産の面では、SolanaもBonkやWifなどの大幅な上昇を見せるMemeを提供し、SolエコシステムのPyth、Jupiter、JitoなどのエアドロップもSOLにいくらかの「シャベル」属性を与えました。

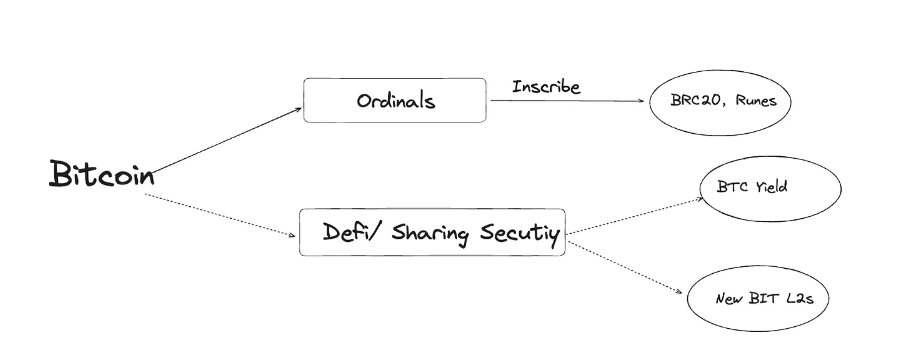

ビットコインエコシステムにおいて、今回の市場サイクルでの最大の変化は、ビットコイン上で初めて直接「ゴミ」資産が発行され、低流通、公平分配、低時価総額の属性を兼ね備えていることです。問題は、後の銘文時代のビットコインはどのように遊ぶことができるのかということです。

上述のビットコインを「シャベル」としてのロジックに沿って、いくつかの仮説を提案します。

ビットコインをステーキングして利息を得る

ビットコインエコシステムのリーダーの一つであるプロジェクトBabylonは、BTCステーキングを提供し、ビットコインネットワークでスラッシングを実現することで、ビットコインをパーミッションレスにステーキングし、Cosmos公链の安全性を保障しようとしています。ビットコインを基盤となる利息資産とし、ビットコインネットワークで公链の安全性を保障するという2つのストーリーは非常に魅力的です。そのため、Babylonは一次市場で大きな成功を収め、多くのVCに支持されています。しかし、ビットコインがシャベルとして機能するためには、2つの条件が必要です。一つは、Babylonプロトコルで掘り出されたPoSコインの価値が十分に高く、数量も十分であること。もう一つは、Babylonプロトコルでステーキングされたビットコインも一定の規模を満たす必要があり、TVLが低すぎるとビットコインネットワークの安全性を保障するストーリーは成立しません。この2つの条件は、トップクラスのBDリソースを必要とし、ビットコインエコシステムとCosmosエコシステムの両方で同時に努力する必要があり、難易度は高いです。Babylonを模倣しようとするプロジェクトは、自分たちに1億ドル以上の資金調達能力があるかどうかを考慮する必要があります。

ビットコインをステーキングしてマイニング

ビットコインをステーキングしてマイニングするのは、多くの新興ビットコインLayer2が採用しているコールドスタートの方法です。BSquareやMerlinChainなどがその例です。しかし、ビットコインホルダーにとっては、2つの顕著な問題があります。一つは安全性で、ビットコインをクロスチェーンブリッジを通じて二次ネットワークに預け入れる必要があり、二次ネットワークの契約とノードの安全性を信頼する必要があります。これはビットコインネットワークの安全性に対して明らかに低下します。もう一つは操作の不便さで、Celestiaのように元々Cosmosベースのチェーンである場合、ユーザーは一度TIAをステーキングすることで複数のプロジェクトのエアドロップを受け取ることができますが、ビットコインの二次マイニングでは、ユーザーが異なるプロトコル間で素早く移動する必要があり、ユーザーにとっての体験は友好的ではなく、多くの操作リスクが増えます。

もう一つの課題は収益の問題です。シャベルで掘り出されたチェーン自体の価値も考慮する必要があります。年利10%や20%以上の収益がなければ、ビットコインの大口保有者がリスクを冒して新しいチェーンのトークンを掘ることを引き付けるのは難しいです。

したがって、このようなモデルのプロジェクトは、まず先手を打ち、できるだけ早く限られたビットコインの大口保有者の中から高リスク志向者を獲得する必要があります(これは高い割合ではありません)。また、本通貨の価値を可能な限り高める必要があります。上場やエコシステムプロジェクトの誘致など、暗号通貨の起業経験や資産運用経験を持つプロジェクトにとっては、より有利です。

ビットコインを使って資金調達し「ゴミ」資産を発行

「ゴミ」資産が一見「無用」に見えるにもかかわらず、誰かが買うのは、その非常に革新的なストーリー手法によるものです。銘文のストーリーはビットコインの復興について語り、NFTは文化の拡散を楽しんでいます。現時点では、ルーン(Runes)の準備が最も整っており、創始者はOrdinalsのCaseyであり、RSICのようなコミュニティプレイも次々と登場しています。MerlinのプロジェクトチームRCSVが発行したBRC420ブルーボックスは、新しい資産の発行から出発し、投機資産を中心に、最終的にはより大きなインフラストラクチャのストーリーに戻る典型的な例と言えます。

他の新たに登場したビットコインの二次公链やBabylonのようなクロスエコシステム公链は、単により分散化され、安全な二次公链を作る方法を考えるだけでなく、発行前に新しい資産カテゴリを創造する方法や、より革新的に資産を公平に分配する方法を計画する必要があります。単にユーザーの手元にあるビットコインをエアドロップするだけでは不十分です。

では、完璧なビットコインエコシステムのインフラプロジェクトを「パッケージ化」するにはどうすればよいか?

まず、ビットコインユーザーが私たちのプロトコルに信頼なしにステーキングできるようにし、コールドウォレットの資金を移動させる必要がないように、ビットコインのネイティブな基盤検証ロジックを使用したいと考えています。Bitcoin ConvenantやDLCなどに似ています。

次に、ステーキングで得られた利息や新しい資産が、何らかの方法でビットコインに戻せるようにし、ビットコイン本位で見た場合に相当魅力的な年利を生み出すことができるようにしたいと考えています。

デジェンたちにとって、新しく発行された資産には比較的公平な参加方法があり、大口の資金優位性を制限でき、初期のコミュニティ小グループのコアユーザーに報酬を与えることができる必要があります。このトピックについては、前回の記事(Web3への投資のベストタイミングが到来しました。私たちはどのようなDAppアプリケーションが必要ですか?)でも関連する説明をしました。

最後に、可能な限りオープンソースコミュニティの構築に参加し、ビットコインの基盤開発ツールや文書を提供し、オープンソースコミュニティに報酬を与えるなど、コミュニティへの還元は正統性を得るための重要な非技術的手段であり、技術的手段そのものよりも重要です。

次回のビットコインエコシステムに関する記事では、技術的な視点からビットコインエコシステムがどのように発展するか、そしてビットコインプロジェクトのエコロジーの位置付けをどのように見つけるかについて説明します。