ステーブルコインは死んだ

ステーブルコインという用語を継続することは、銀行を保護する最良の方法です。

ステーブルコインという用語を継続することは、銀行を保護する最良の方法です。原文作者:LUCA PROSPERI

原文编译:Block unicorn

避けられない金融市場の困惑 私の金融キャリアの中で、私が出会った最も混乱を招く概念の一つは、「お金」という言葉に関連するプレイのことです:スマートマネー------非常に自負心が強い、リアルマネー------確かに偽のお金、クイックマネー、有形マネー、マルチマネー------貨幣乗数と混同しないでください、などなど。これらの貨幣に関連する説明の中で、貨幣市場は私が最も理解しにくい概念でした。

取引通貨の市場とは一体何ですか? お金自体は支払い手段ではないのですか、なぜお金を使ってお金を買う必要があるのでしょうか?実際、これらは実際には通貨を生み出す市場であり、少なくとも一時的に生み出されるものであり、通常の購入ではありません。私の混乱は偶然ではなく、通貨市場が確かに不透明性をその核心機能の一つとしているからです。時には、少しの不透明性は良いことです。

Block unicorn注釈:1)クイックマネーは、流動性市場で迅速に取引できる、短期的な投機や短期的に高いリターンを得る方法を指します。2)有形マネーは、実物通貨、不動産などの固定資産、実物資産を指します。3)マルチマネーは、一定の初期資金を使用して、借入やその他の金融商品を通じてより大きな通貨価値を創出することを指し、継続的に通貨を重ねるレバレッジを利用して、より多くの資金を引き出します。DeFiでは、このようなアービトラージ手法がよく見られます。

透明性を通貨市場の特性として

貨幣市場(MM)とは何ですか?簡単に言うと、貨幣市場のツールは短期/低リスクの方法であり、一方が流動性を安全な場所に一時的に保管し、もう一方が非常に効率的な金利で短期融資を受けることができます。金融機関と中央銀行の間で安全な資産を担保にすることで、大量の資金がこのように創出され、消失します。貨幣市場のツールは至る所に存在し、そのため、これらの運用方法はほとんどの他の市場とは非常に異なります。

私は、株式市場の観察可能な運用方法が参加者にすべての市場が同様の前提で運営されるべきだと示唆することがよくあることを指摘した最初の人ではありません。BIS(国際決済銀行)の作業論文479で、ベングト・ホルムストローム(ノーベル経済学賞受賞者)は、貨幣市場の一つがどのように構造的に価格発見から遠ざかってその重要な機能を果たしているかを見事に描写しました。貨幣市場のツールは確かに「質問をしない」ことに基づいており、これらの市場は非常に大規模でほぼ至る所に存在し、あまりにも速く運営されるため、あまり多くの問題を受け入れる余地がありません。したがって、良好に機能する(つまり流動性と弾力性が良好な)貨幣市場は、実際には満足のいく不透明性の基盤の上に構築されています。ユーザーはツール自体の背後にある詳細や特異性を無視し、彼らの生活を続けます。これは、価格発見が重要な株式市場とは対照的です。ホルムストロームの言葉を借りれば------私の要点は:

株式市場の主な目標は、全体的なリスクを共有し分配することです。この目標を効果的に達成するためには、価格発見に優れた市場が必要です。情報は迅速に価格に反映され、価格は共通の知識であるため、信念はどちらの側にも偏りません。価格は公共情報であるため、価格情報だけに依存する人が利益を得るのは難しいのです。

貨幣市場の目的は、個人や企業に流動性を提供することです。この目的を達成する最も安価な方法は、過剰担保の債務を使用することであり、これにより価格発見の必要性が排除されます。価格発見が不要な場合、公共の透明性に対する需要ははるかに少なくなります。不透明性は貨幣市場の自然な特性であり、特定の状況では流動性を高めることができます。これは、私が後で論じるように。

良好な貨幣は(過剰担保の)債務です → もし貨幣が、私たちが読者に何度も思い出させてきたように、債務であるならば、良好に機能する貨幣は通常、顕著に過剰担保された債務です。十分なバッファーを使用することで、貨幣市場は時間のかかる交渉を回避し、流動性を向上させます。私たちは、貨幣市場において、あいまいな情報が双方に利益をもたらすと言えます------十分な担保比率の下では、この担保の真の瞬時価値に関するプライベート情報は完全に無関係であり、取引が成立することができます。

この担保比率を決定する際、貸し手の目的は、借り手がデフォルトした場合に十分な苦痛を課すことです。一方、借り手はこの担保比率を最小化する動機を持ち、資本効率を高める(善意の借り手)か、詐欺行為を行う(悪意の借り手)かのいずれかです。これは、どの債務市場においても当てはまることですが、貨幣市場においては、この交渉が流動性と債権の普及にとって双方にとってより重要です。これらすべての考慮事項は、担保比率を交換可能な均衡状態に押し上げます。これは、最も微視的な貨幣市場であるリポ市場にだけでなく、より複雑な貨幣印刷機関、すなわち銀行にも当てはまります。ここでは、境界条件がより広範囲であり、担保比率ではなく株式です。

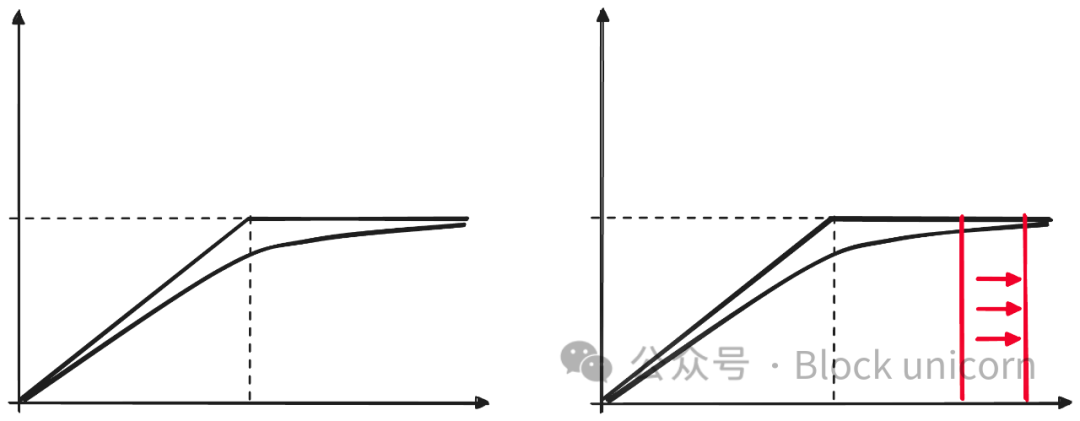

図示すると(下記参照)、情報は、いわゆるデフォルト境界の近くでのみ担保債務ツールに関連性を持ちます。つまり、担保の市場価値が境界に近づくときだけです。それ以前は、あなたは預金銀行の業務慣行を気にしませんが、気にするべき兆候が現れるまでです。ホルムストロームは、用語を好む人々に対して、資産価格設定の用語で、借り手はある種のコールオプションの買い手に相当すると警告しています(借り手はコールオプションを購入したようなもので、権利を持っています)、すなわち、デフォルトによって担保(固定価値)を放棄する義務はありません。これが、債務ツールのリターン曲線が凹形である理由です。

他のオプションツールと同様に、曲線の形状は一連の仮定と構造的決定に依存します。私たちはBlack-Scholesモデルを使用して、このツールのデフォルト確率を推定できます。

ここでNは標準正規累積分布関数、Bは担保の面値、Dはデフォルト境界、すなわち債務の面値、rは金利、シグマは担保の基礎的なボラティリティ、Tは満期時間です。デフォルト確率に影響を与える要因をまとめることができます:

債務 vs. 担保:初期段階では、バッファーが大きいほど、市場価値は債務の面値に近づき、プライベート情報に対してより鈍感になります。

満期日:満期時間が延びるにつれて、オプションの価値は増加します。なぜなら、より多くのイベントがより可能性が高くなるからです------債務市場では、長い満期日は債務の市場価値と面値の間のギャップを減少させます。

金利:無リスク金利の変更は、貨幣の時間価値と債務の価値に影響を与えますが、この議論では関連性がありません。

ボラティリティ:基礎担保のボラティリティは債務の市場価値に大きな影響を与えます------より高いボラティリティの担保は債務の市場価値を低下させ、より大きな担保バッファーによってのみ補償されます。

貨幣市場ツールの構造的影響

上記の観察は、貨幣市場の構造にいくつかの注目すべき影響を与え、これは貨幣の利用者、規制当局、そして将来の貨幣ツールの設計者にとって非常に興味深いものです。

(i) 貨幣市場と債務市場は異なる目標を持つ → 貨幣市場ツールは特定のタイプの債務ツールですが、彼らの主な目的はシステムの流動性にサービスを提供することです。これは、標準化と摩擦のない極端な需要を促進しますが、これはより一般的な債務市場では必要ありません。もし債務ツールがある種のコールオプションであるなら、貨幣市場ツールは深くアウトオブザマネー(または超短期)のコールオプションであり、プライベート情報に対して非常に鈍感です。

(ii) 資本効率は貨幣市場の主要な目標であってはならない → DeFiの始まり以来、資本効率の概念は暗号分野で非常に流行しており、新しいブランドの構想を擁護するために毎回使用されています:内生的担保の安定コイン、低担保の貸付プロトコル、高度にアルゴリズム化された貨幣市場など。この概念は、大量の担保を要求することが非常に非効率的であると主張し、私たちは担保のロックを減らす(よりスマートな)メカニズムを探すべきだとしています。公平に言えば(私にとっては)、私は金融インフラにおける(善意の)革新に反対しませんが、私たちは各革新の価格対効果関係についても考えるべきです。貨幣市場が金融仲介活動の中心に位置するため、彼らは最も保守的な市場を維持する可能性が非常に高いです。彼らの構造的普及性を考慮すると、この種の市場の中心的な失敗は、経済全体に壊滅的な連鎖反応を引き起こす可能性があります。アメリカ国債のデフォルトが世界の金融市場に与える影響や、$USDT/$USDCの構造的な価値の下落がDeFiに与える影響を想像してみてください。

(iii) ボラティリティの高い(または不透明な)担保は貨幣市場にとって非効率的である → ただし、貨幣市場の資本効率を改善する良い方法と悪い方法があります。担保比率を単に減少させることが悪い改善であるならば、より不安定/不透明な担保を採用することは良い方法です。オプション価格設定の用語で言えば、これは基礎となる参照資産のボラティリティ期待を低下させ、赤線の曲率を増加させることを意味します。不幸なことに、ドル建ての観点から見ると、暗号通貨には(あまり)不安定でない担保がありません------技術的には、安定コインはより安定した資産と見なされます。皮肉なことに、債務が評価において構造的により安定しているため、債務の構造化は貨幣市場ツールを構築する非常に良い方法です------これはリポ市場で起こっていることであり、債務担保がより一般的になり、経済により大きな影響を与える理由でもあります。貨幣市場の基盤となる担保はアメリカの短期国債です。

(iv) より多くの情報が常により良い結果をもたらすわけではない → 担保の特性が完全に透明な世界では(市場間または銀行のバランスシートのリアルタイム会計情報を想像してください)、プライベート情報はより価値が高くなり、上記の赤線はより不安定になり、貨幣市場の請求に予測不可能で不連続な影響を与えます。ホルムストロームが言ったように、「意図的なあいまいさは非常に一般的な現象であり」、「目的のあるあいまいさは貨幣市場の流動性を高めることができる」。貨幣は、究極の貨幣市場ツールとして、絶対に不透明であり、これは十分に良いことです------そうでない限り。私たちはアメリカのバランスシートの質や、JPモルガンの質を無視し、私たちの貯蓄を保持している預金機関の信用デフォルトスワップ曲線を確認することを気にしません。貨幣は絶対に多くの問題を抱えており、より重要なのは請求の構造と境界条件の初期設定です:もし銀行が次々と倒産すれば、人々はどこにお金を預けるべきかを気にし始めるでしょう。

(v) 見えないリスクは尾部リスクである → 無料のランチはありません。通常の状況下でプライベート情報に鈍感であり(第4点)構造的にレバレッジを促進するシステムを作ることは、多くのリスクを尾部に押しやります。すべてがうまくいくと、人々は基礎市場の構造を見えなくなり、問題が発生するまで、そしてその後は終末的な状況になります。金融工学の用語では、パニックは情報イベントです:市場価値曲線の期待が突然変化し、市場構造に連鎖反応を引き起こします。これは通常、貨幣市場で発生し、すでに十分な文献が記録されている大規模な金融危機を参照できます。いわゆるシャドーバンキング問題の台頭が実際に悪影響をもたらしたか(隠れたレバレッジの増加による)、あるいは実際に全体のシステムのより良いリスク配分者として機能したかは不明です。はい、それは感染をより地震的にしましたが、しばらくの間、より良い資本配分を通じて流動性と成長を増加させました(より良い資本配分を通じて)。今日のDeFiで起こっていることは、他の構造の上に構造を作成してレバレッジを拡大し、資本効率を高めることが、シャドーバンキングセクターの出現と類似していると言えます。

(vi) 信頼できる緊急援助は良い予防策である → 関与する構造を考慮すると、感染のダイナミクスは避けられないように思え、パニックは流動性と互換性のために合理的な------しかし非常にまれなコストを支払うことになります。私たちができる最善のことは、構造を改善してパニックの発生を減少させ、パニックが発生した際に安全策を講じることです。有用な貨幣市場にとって、緊急援助は避けられないかもしれません。問題は、これらの援助がどれほど高価で、最終的に誰がコストを負担するかです。しかし、これらの話題はこの記事の範囲を超えています。

ステーブルコインツールの時勢観察

上記のほとんどの見解は、現在の暗号通貨補助(いわゆる)ステーブルコインツールに適用できます。続ける前に、明確にしておきたいのは:このセクションの目的は現状を批判することではなく、個人の心の地図を洗練し、研究と構築活動を指導することです。

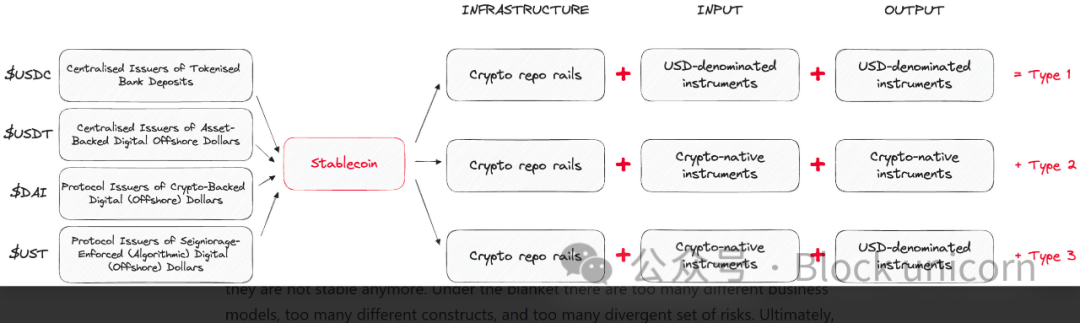

CDP(担保債務ポジション)が鍵である→いわゆる暗号ネイティブのステーブルコインは、経済学者にとって非常に興味深いものとなります。なぜなら、彼らは貨幣創造プロセスそのものに影響を与えるからです。Maker DAOの担保債務ポジション(またはCDP)は、適格な担保を持つ誰でもプロトコルのディスカウントウィンドウにアクセスし、完全に交換可能で、ソフトペッグされた、ドル建ての責任を鋳造することを可能にします。借り手にとって、この責任は担保の流動性を高め、所有権や上昇の余地を放棄することなく、$DAI保有者にとっては、デジタルネイティブの流動性ツールと便利に取引できることを意味します。Maker DAOの原始的な構想は、DeFi分野の大部分の注目を集めました。私たちは、Makerによって初期に印刷された、過剰担保された$DAIと、上記のより伝統的な貨幣市場ツールとの類似性を明確に見ることができます。

$BTCを担保として + $USD建ての存在の問題 → 暗号トークン貨幣市場($DAIなど)の責任をドル建てで評価する決定は、金融工学よりもマーケティングに関わるものですが、基礎担保(主に$BTCと$ETH)の責任評価に対する極めて高いボラティリティにより、構造が明確な弱点を露呈します。この不一致の問題は、厳格な担保減価を採用することでしか解決できず、資本効率の低下をもたらします。この資本効率の低下は避けられません:$BTCと$ETHは最も安定した暗号資産ですが、十分に安定しているわけではありません。ほぼすべての他の設計も同じ方向に進んでおり、アナリストは通常、これらの資産が固定収益を欠いていることを指摘しますが、私にとっては、ボラティリティコストと比較すると、これは単なる小さな問題です------ただし、私は具体的な計算を行っていません。

誰が暗号通貨を救うのか → 私たちは、貨幣市場で混乱が発生したとき、事前に信頼できる安全弁が必要であることを認識しています。ドル貨幣市場にはそのような信頼できる救済インフラがありますが、暗号通貨にはどうでしょうか?現在、私たちの最良の選択肢は、現実世界の中央銀行に依存することです。私の知る限り、誰もDeFi貨幣市場のためにブロックチェーンの究極の、グローバルな安全保険を設計していないため、これは貨幣創造において完全にデジタル化を実現するために必要な変革的な革新の一つかもしれません。

アンカリングへの執着 → ステーブルコインという用語の主な問題の一つは、短期的な安定性を過度に強調し、他の要因を犠牲にすることです。長期的には、安定性は支払い能力の良い代理ですが、短期的には流動性に関連しています。この執着は、プロジェクトが安定性を犠牲にして二次的な流動性に過剰投資することを引き起こします(USDTを参照)、またはMaker DAOやPSM(価格を維持するシステムメカニズム)などの危険な安定メカニズムを導入してその原始的な設計を汚染します。

暗号分野は、資産とそれらの流動性を支えるインフラストラクチャとの境界が曖昧な、混沌とした獣です。私たちの多くの概念的な誤りは、ここに起因します。ステーブルコインは二つの世界の交差点にあり、両方のニーズを満たそうとするため、彼らは生まれつき複雑です。では、どのような代替手段が有用なブロックチェーン構築により適切に適用できるのでしょうか?

暗号リポチャネル + ドルツール:ブロックチェーンプロトコルは、ドル安定の非暗号ネイティブ担保(米国債など)を有効なリポチャネルとして引き続き使用し、ブロックチェーン上でドル建ての貨幣市場ツールを発行します;私にとって、これは今日の最も強力なユースケースの一つです。

暗号リポチャネル + 暗号ネイティブツール:ブロックチェーンプロトコルは有効なリポチャネルであり、担保提供者は暗号ネイティブ担保を提供して、ドルに依存しない新しい暗号ネイティブの責任を得ます。このシステムには多くの利点があり、最後に重要なのは優雅さと構造的な堅牢性です。例えば、$BTCの発行はエコシステム内の貨幣政策の考慮から分離されています。欠点は、この構造が今日のドル主導の世界ではほとんど適用されないことです。

暗号リポチャネル V2 混合構造用:暗号ネイティブ担保のみを扱い、ドル建ての責任を生成する構造は、今日の状況では適用できないかもしれませんが、デジタル担保プールが拡大するか、デジタル資産のドル評価が安定する未来には適用可能かもしれません。これは強力な構造ですが、今日の現実ではありません。

ステーブルコインという用語は、検証できない安定性の全額保証を伝えることを目的としたマーケティング戦略です------ステーブルコインは、もはや安定していないときに非常に安定していることがよくあります。この隠れ蓑の下には、あまりにも多くの異なるビジネスモデル、あまりにも多くの異なる構造、そしてあまりにも多くの異なるリスクがあります。最終的に、ステーブルコインという用語は貨幣を純粋な支払い手段に格下げし、私が貨幣にもっと興味を持っているのは、貨幣がどのように創造されるかです。規制当局と中央銀行が非常に明確に理解しているのは、誰が印刷機を制御しているかが重要であり、「貨幣=支払い」という概念を維持しようとすることです(したがって、ステーブルコインという用語が生まれました)。これは、この現象をデジタル決済のサブカテゴリーに単純に制限し、より根本的な問題から遠ざけるのに役立ちます。ステーブルコインという用語は、銀行業界を保護する最良の方法です。