Maverick Crypto:LSD市場シェアの低下、stETHのネットワーク効果の欠如、Lidoの評価が過大評価されている可能性

熊市はまだ終わっておらず、Lidoはネットワーク効果を構築するための時間と資金を持っており、市場が回復した際にポジティブなフィードバックループを設定することができます。

熊市はまだ終わっておらず、Lidoはネットワーク効果を構築するための時間と資金を持っており、市場が回復した際にポジティブなフィードバックループを設定することができます。原作者: Asa Li,Maverick Crypto

原文标题:《Counterpoint on Lido (LDO): Declining Momentum and Overshot Expectations》

编译:深潮 TechFlow

今日は、stETHとイーサリアムの流動的なステーキングの採用状況についての観察を簡単に紹介します。私たちは、採用状況が期待に及ばないと考えています。

TLDR :

- stETHとLSDは、ETHステーキングの総額に対する割合が市場シェアを失っています。

- stETHは実際にはDeFiネットワーク効果を実現しておらず、より良い金利を提供する小規模な流動性や非流動性の競合と実質的な違いを持っていません。

- stETHがDeFiでWETHを超えるのは、多くの人が想像するよりも難しいです。行動の慣性、ネイティブトークンへの関心の低下、コミュニティのダイナミクスの低下、Lidoの遅いガバナンスモデルがLidoの採用の見通しに抵抗をもたらしています。

- stETHの採用状況が期待よりも悪化しているため、私たちは投資家がLidoのコンセンサス地位(ETH価格 x EL活動費)をわずかに割引くべきだと考えています。これは、 市場の 断片化 による"stETH/総 ステーキング イーサリアム"の市場シェアの低下リスクを考慮しています。

観察:より多くの人が流動的なステーキングではなく非流動的なステーキングを選択

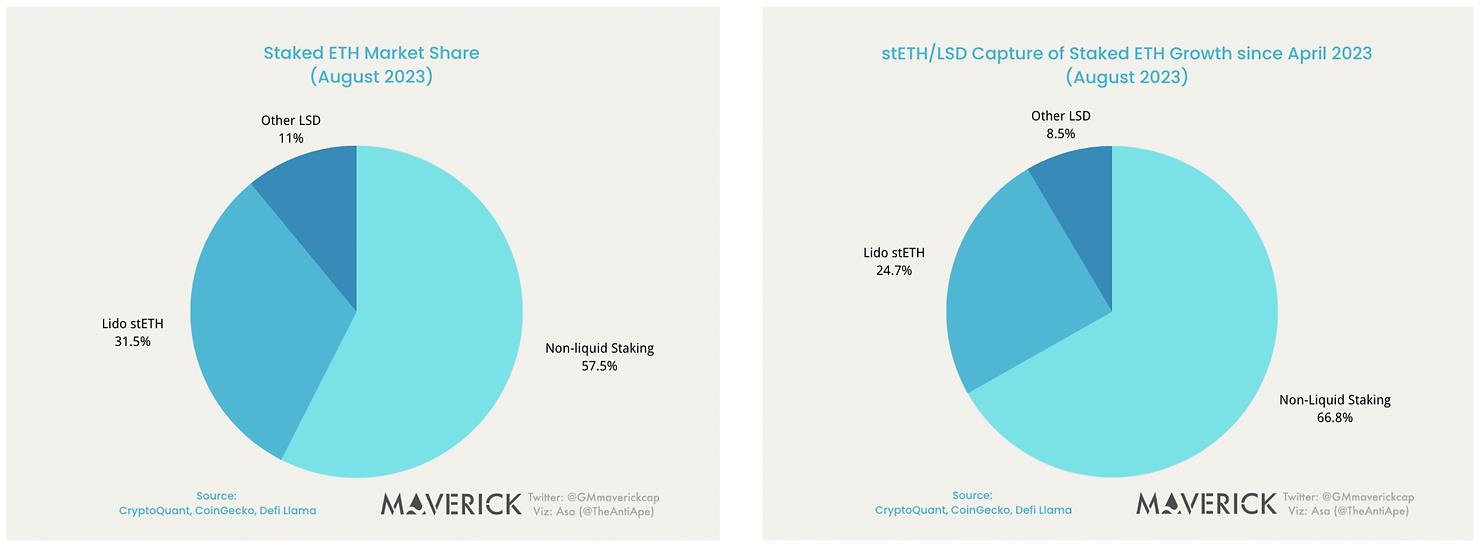

2023年4月から2023年8月までの間に、イーサリアムのステーキング比率は14.13%から21.32%に増加し、わずか4ヶ月で50%増加しました。

しかし、追加でステーキングされた860万ETHのうち、ほとんど(67%)が非流動的なステーキングに使用されています。LidoのstETHは、すべてのステーキングETHの増加の25%未満を占めています。これは、Lidoが4月に占めていたすべてのステーキングETHの市場シェアが35%から8月には31.5%に減少したことを意味します。

より高いステーキング比率による追加のイーサリアム発行量を考慮し、実行層の報酬などの変動要因を除外しても、Lidoの総収入は実際には4月から8月の間に減少しました。流通しているstETHの数量は580万から800万に増加しましたが。

なぜこうなったのでしょうか?以下のいくつかの理由を仮定しました:

価格:Lidoの10%の手数料率は、ステーキング者のインセンティブを損なっています。市場の他のバリデーターサービスプロバイダーは4.4%の年利を提供していますが、LidoのstETHは現在3.8%しか提供していません。

ネットワーク効果の欠如:LidoのstETH/wstETHには現在、AAVEやMakerでwstETHを担保にUSDC/DAIを借りるという1つの真のユースケースしかありません。しかし、4%-5%の純借入金利と最大貸出価値比(LTV)72%では、借入/レバレッジ操作だけではstETHの需要を推進する強力な原動力にはなりません。さらに、stETHには真のDeFiの組み合わせ性やネットワーク効果がありません。

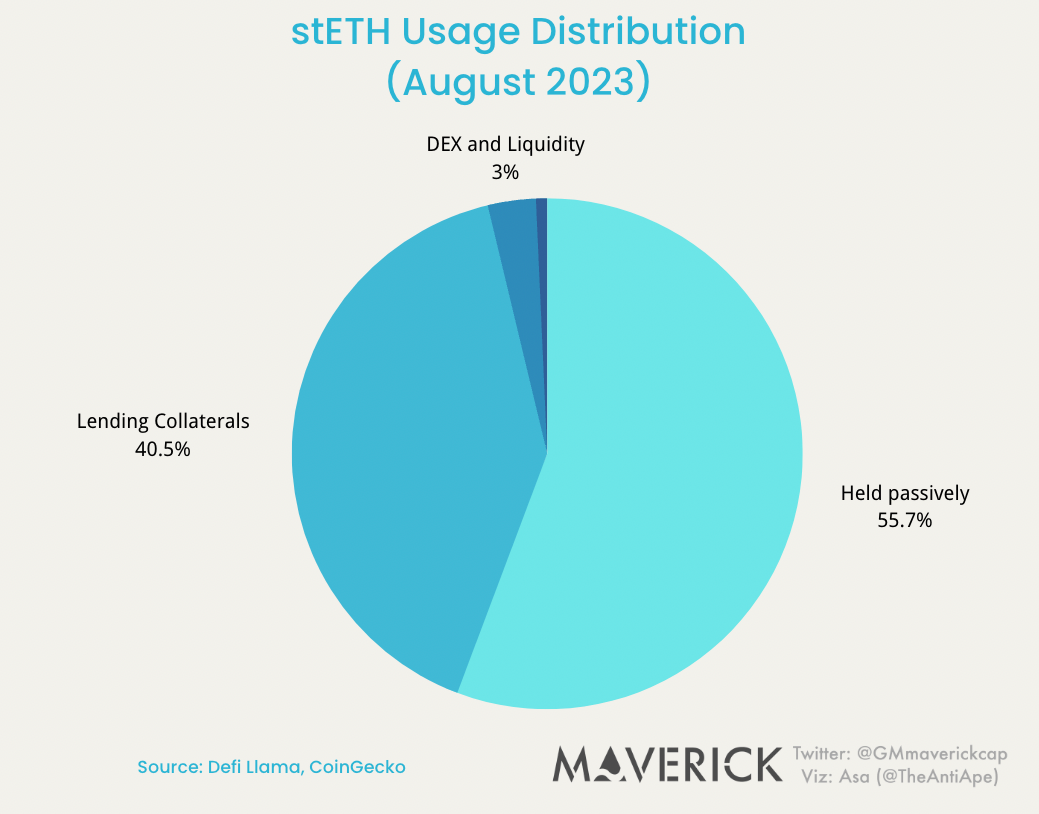

stETHは現在どこで使用されていますか?

DeFiエコシステムにおけるstETHを見てみましょう。

- 55%のstETHトークンはDeFi契約の外で受動的に保有されています(価値保存)。

- 40%のstETHトークンはAAVEやMakerなどの貸出プロトコルで保有されています(貸出/担保)。

- 3%はCurveやUniswapで流動性提供に使用され、ETHとstETHの交換を促進しています(取引媒介)。

- 1%未満のstETHがPendleのような新しい"LSDFi"プロトコルに使用されています。

借貸市場/担保

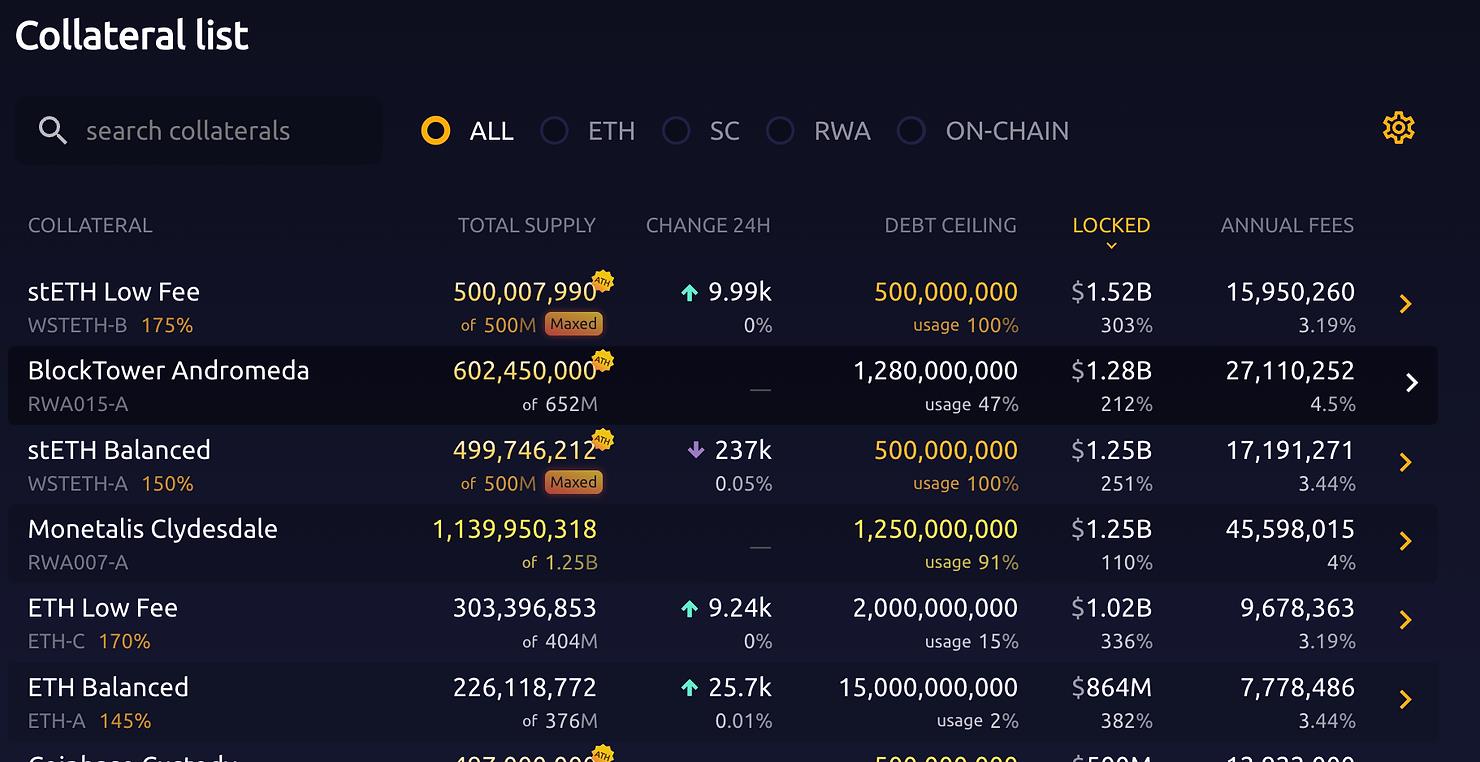

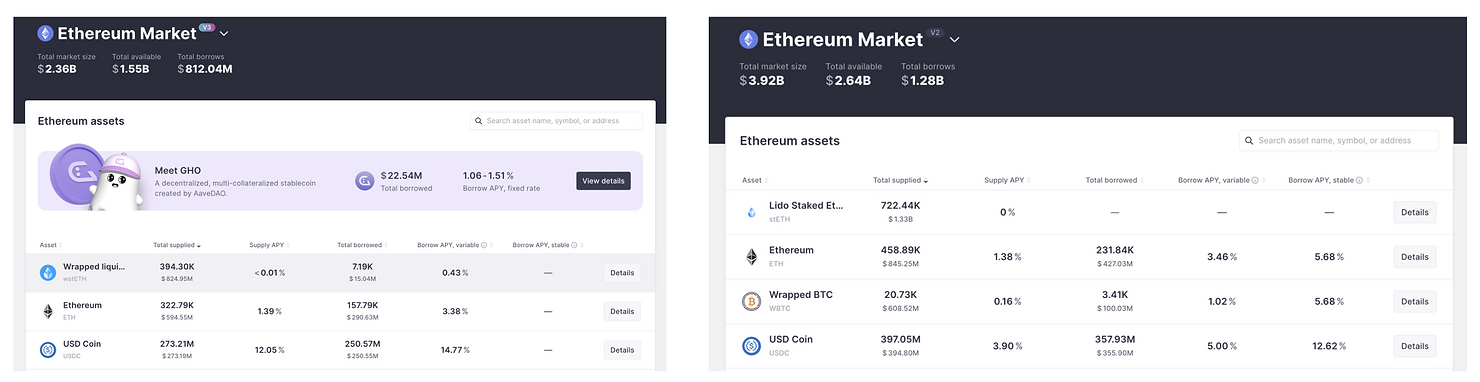

借貸/担保は、stETHのこれまでで最も成功したユースケースです。stETHはETHを超えて、ETH L1上のすべての主要な貸出プラットフォームでの主要な担保資産となっています。

以下をご覧ください。stETH/wstETHはMakerとAAVEで最も一般的に使用される担保資産です。一方、AAVEではwstETH/stETHの貸出がほとんどなく、供給年利は0%です。これは、担保以外の他のユースケースの欠如を示しています。

ここで注意すべき点は、担保というユースケースはトークンに多くのネットワーク効果をもたらす必要もなく、もたらさないということです:AAVEは10種類の異なるLSDを受け入れることができます。stETHの存在は、rETHの貸出価値比(LTV)や金利に影響を与えません。たとえstETHが最大の預入資産になったとしても、この事実だけでは誰もがstETHを購入、保有、または借りる理由を提供することはできません。

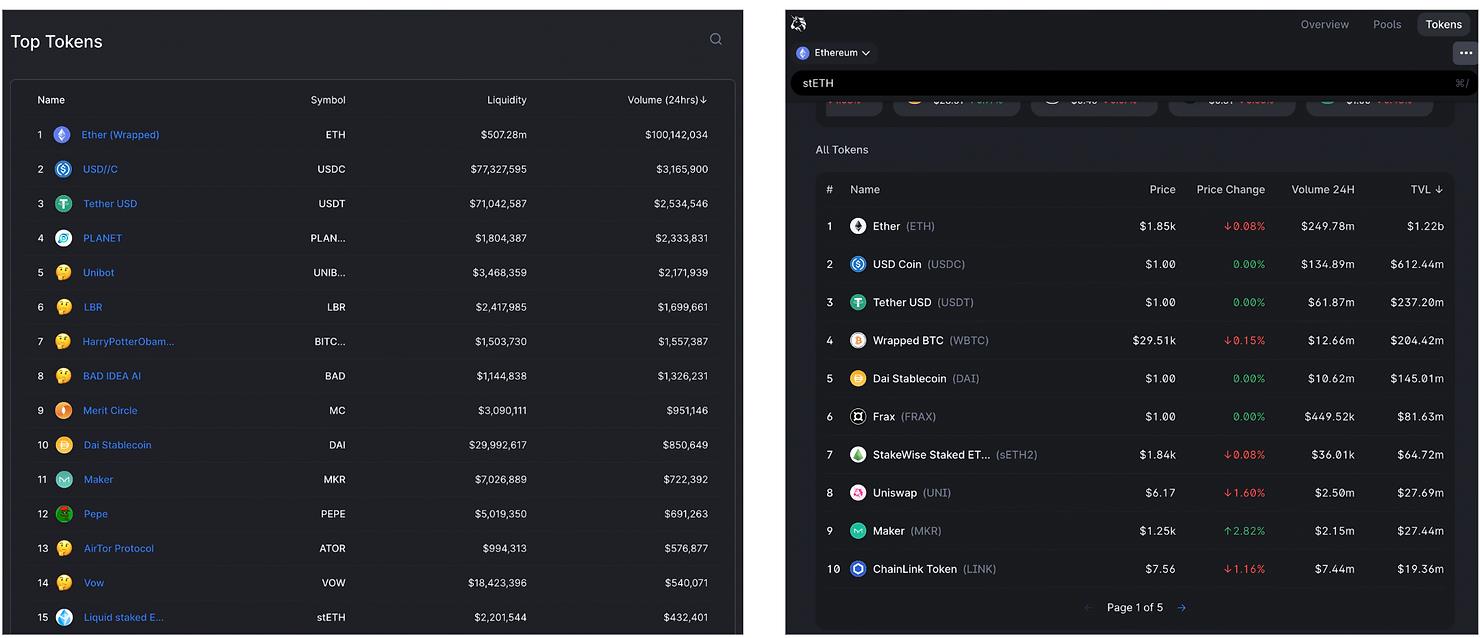

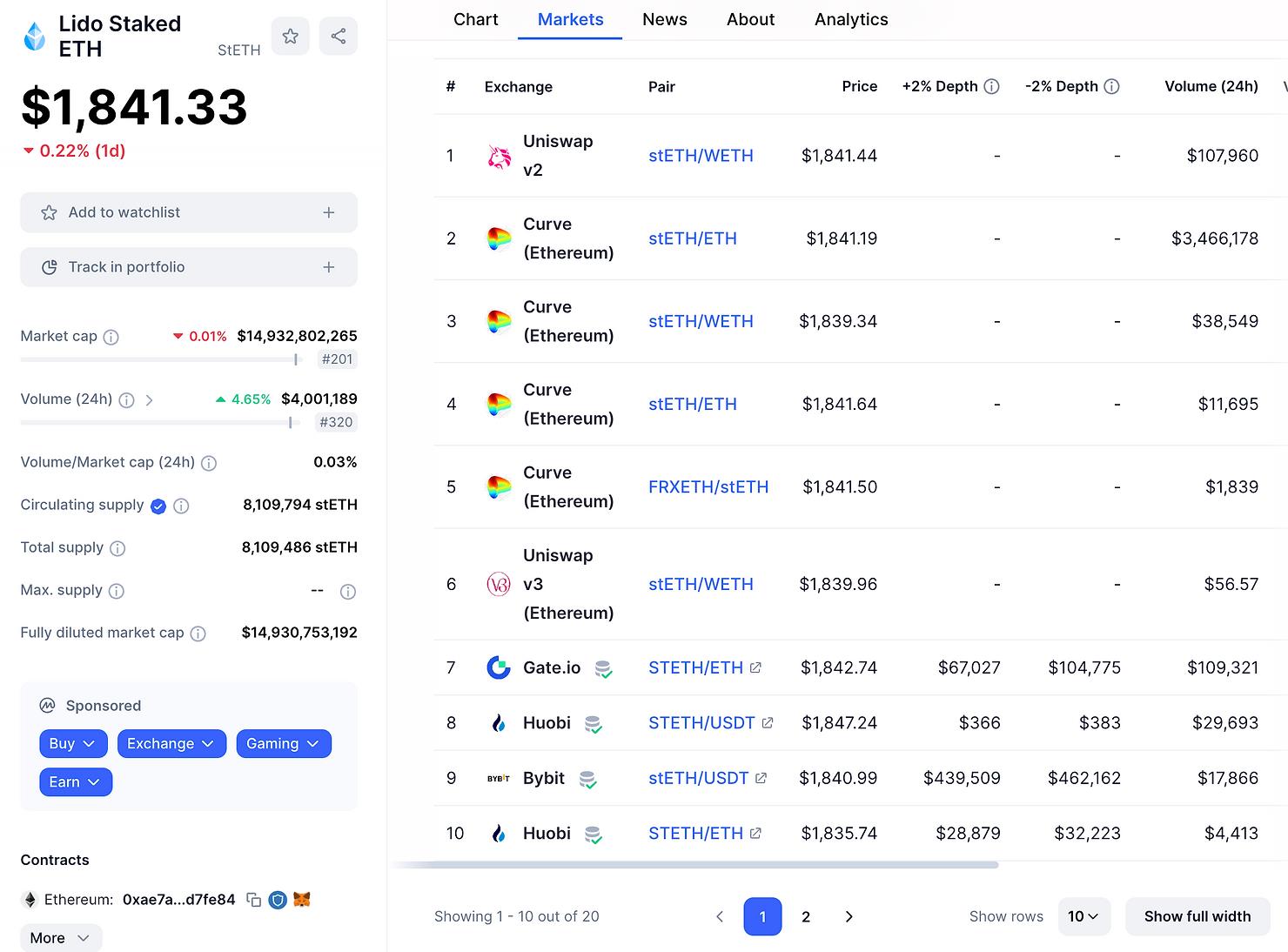

取引媒介として:Uniswapでの進展なし

流動的なステーキングの重要な側面はDeFiとの互換性です:いつの日か、stETHは今日のWETHになるでしょう。このプロセスの重要なステップは、stETHを取引媒介としての効用を発揮させることです:もし人々がstETHを他のトークンと簡単に交換できる最も便利なトークンと考えれば、彼らはstETHを自由に保有し、大口投資家はUniswapなどの取引所で流動性を提供するためにstETHを購入するでしょう。

しかし、Uniswap V2とV3では、4月以来毎月数百の新しい取引ペアが導入されているにもかかわらず、ほぼすべてがWETHベースです。Uniswap上でのstETHの存在は非常に限られており、WETH/USDC(合意された取引媒介)からの交換商品として見なされており、取引媒介そのものとしては見なされていません。

さらに、中央集権的取引所はstETHに対する関心が、非中央集権的取引所の流動性提供者よりも低いことも注目に値します。これは、ETHに比べてstETHの採用には確かに高い認知障壁が存在することを示しています。イーサリアムの素晴らしさを聞いたり、CoinMarketCapをチェックしたりする初心者は、引き続き取引でETHを使用し、保有することを楽しむでしょう。(ネイティブETHはすぐにUniswap V4でサポートされます。さようなら、WETH。)

EVMチェーン間通貨:L2とクロスチェーンブリッジでの進展なし

stETHのもう一つの潜在的なユースケースはクロスチェーントランザクションです。ますます多くのイーサリアムDeFiの革新がL2で発生する中、LidoにとってstETHをDeFi革新の最前線で利用可能にすることは戦略的に重要です。しかし、EVMチェーン間のクロスチェーンデータを観察すると、WETHとUSDCが安全に主導的なクロスチェーン通貨を占めており、stETHはどこにも見当たりません。

新たなフロンティア:PendleとLybra

パズルの最後のピースは、市場が「LSDFi」と呼ぶ革新です。「古いDeFiのおもちゃを忘れて、stETHは新しい場所で大成功を収めたのか?」と言う人もいるかもしれません。

その通りです。今日、この分野のトッププロジェクトはPendleとLybraです。彼らについて話しましょう。

- PendleはAPY収益資産に基づく金利スワップ市場です。Pendleの流動性はstETHの時価総額に依存しています。現実世界の金利スワップの観点から、派生金利市場が基礎資産の採用を推進する可能性は低いです。

- stETHの収益が徐々に減少する中、Lybraの大規模な補助金型ポンジ経済はますます大きな圧力に直面するでしょう。私たちはeUSDが理論的に突破的成功を収める機会があることを認めますが、今日のDeFi分野で新しい成功したステーブルコインを立ち上げる機会は非常に低いです。(MakerやLunaを見てください)。eUSDの大規模な償還/清算によるシステミックな下方リスクはstETHを困難にするでしょう。

要するに、私たちは「LSDFi革新」が近い将来にstETHの採用を推進するという鼓舞する兆候をまだ見ていません。

理由を推測してみましょう:行動の慣性と初期のMakerの似たような状況

歴史:厳しいゲーム

流動的なステーキングは厳しいゲームです。Solanaを見てみましょう。高いステーキング収益率(最初は8%を超える)と高いステーキング比率(70%を超える)、そして非常に低い摩擦コスト(<0.001ドルのガス代)を持っています。しかし、Solanaの主要なLSDプロバイダーであるMarinade FinanceのmSOLは、総ロックバリューが2億ドル未満であり、総ステーキングされたSOLトークンは70億ドルを超えています。これはLidoの数字よりも悪いです。stETHの今日の困難に似て、SolanaのDeFi全盛期でも、mSOLトークンは貸出担保や同種交換プールとしてしか使用されていませんでした。

Polygon、BNB、Polkadot、Avalanche、Lunaを含むPoSのリーダーたちも同様の状況です。

行動:ネットワークの慣性

- 借貸は比較的容易です。stETHはETHの信頼性に基づく透明な合成資産です。AAVEやMakerの投票者は新しい資産を簡単に承認できます。ここでは明確なネットワーク効果は必要ありません。

- しかし、分散型取引所(DEX)や第2層の拡張(L2)は難しいです。Uniswapや全体のL2でWETHからstETHへの移行を実現するために、Lidoは皆をほぼ同時に説得する必要があります。そうでなければ、慣性と思考の断片化が皆を妨げるでしょう。

- 思考と学習曲線:ETHを持っているすべての人は、ETHがそのチェーンの合法的なネイティブトークンであることを知っています。チェーン上の世界に初めて触れる人にとって、stETHを理解するための学習曲線は高いです。特に上海の後と注意の移行に伴い、LSDの採用はさらに動力を失うでしょう------今日、より少ないDeFiプロトコルがLSD統合について積極的に議論しています。

- ガス代を支払い、中央集権的取引所(CEX)と相互作用するには、依然としてネイティブトークンを使用する必要があります。ほとんどの人がクレジットカードを1枚だけ使用するのと同様に、stETHはそれに比べてオプションのように見えます。

論理的には、ネットワークの慣性を克服するには、採用インセンティブ、パートナーシップの発展、ブランド認知度、L2の拡張などの面で積極的な努力が必要です。しかし、そのような取り組みは、Lidoが選択した遅く安定した分散型ガバナンスモデルとは相当な不一致があることが歴史的に証明されています。Lidoの今日の状況は、初期のMakerDAOを思い起こさせます。

- 両者はイーサリアムとWeb3の公共財を構築しています。

- 両者はネットワーク効果を持つ強力な競合(USDTとETH)に直面しています。

- 両者はETH L1を超える選択肢を持っていません。

- 貸出以外では、両者はDeFi統合において進展が遅いです。

DAIの衰退はstETHの明日になるのでしょうか?そうならないことを願っていますが、懸念しています。

結論と強気の見解との比較

最後に、私たちの見解をいくつかの重要なLDOの強気の議論と比較したいと思います。強気の議論の中で2つの誤りを指摘し、1つの戦略的リスクを追加したいと思います。

- ステーキング報酬とETHステーキング比率の増加は線形ではありません。実際、この数値関係はETHステーキング比率の平方根です。たとえば、ETHステーキング比率が現在の22%から驚異的な88%に増加した場合、総報酬は倍増するだけで、4倍にはなりません。これはLidoの収入の主要な上昇余地を制限します。

- LSDの市場シェアは縮小しており、増加していません。私たちはBryanがここで誤った比較を使用していると考えています。stETHのパフォーマンスはCoinbaseやBinanceのLSDよりも良いですが、LSDは非流動的なバリデーターサービスソリューションとの競争で市場シェアを失っています。これは第一部で既に言及したことです。

戦略的リスク:LSD市場シェアの低下の原因を調査する中で、stETHがネットワーク効果が重要な分野(DEX、CEX、またはクロスチェーンロック)で成功裏に防壁を築いていないことがわかりました。

- ネットワーク効果の欠如は、stETHの将来の成長を妨げる可能性があります。

- ネットワーク効果がなければ、stETHの現在のユースケース(SOVと借貸担保)はかなり一般的です。Lidoは非流動的なステーキングやLSDの競合からの競争に直面し続け、料金の圧縮を引き起こす可能性があります。

もちろん、私たちはLidoに対する強気の見解の理由、すなわちETHの価値上昇とETHネットワーク活動費から利益を得ることを反論しているわけではありません。投資目的で、私たちはこの記事が2つの逆のポイントを提供していると信じています:

- stETHのネットワーク効果が現れる前に、二次LSDはLidoと価格戦争を行い、LSD市場を分割する機会があります。

- stETHのネットワーク効果が現れる前に、LidoのETHエクスポージャーは割引されるべきです。なぜなら、その市場シェアは長期的に減少しているからです(非流動性やLSDの断片化の競争に対して)。このリスクは、市場シェアの喪失として直接現れる可能性があり、それが収入の減少を引き起こすか、競合他社と一致させるために料金率を引き下げることにつながる可能性があります。

ベアマーケットはまだ終わっておらず、Lidoはネットワーク効果を構築し、市場が回復する際にポジティブなフィードバックループを設定するための時間と資金があります。私たちは引き続き観察を続けます。

リスク警告

リスク警告 リスク警告

リスク警告