Loki 鋭評 DAI の 8% 預金 APY:安定した陽謀と USDC の神々の黄昏

xDAIやXUSDのビジョンはまだ遠いですが、より多くの実際の利回りを取り入れ、資金効率を可能な限り向上させ、生息と流通の機能を分離することは、オンチェーンのステーブルコインにとって必然の道となるでしょう。そして、この道の上には、USDCたちの神々の黄昏がかすかに見えています。

xDAIやXUSDのビジョンはまだ遠いですが、より多くの実際の利回りを取り入れ、資金効率を可能な限り向上させ、生息と流通の機能を分離することは、オンチェーンのステーブルコインにとって必然の道となるでしょう。そして、この道の上には、USDCたちの神々の黄昏がかすかに見えています。著者:Loki、新火科技

編集:リンク、ジークウェブ3

導入:Lokiは、MakerDAOのSpark ProtocolがDAIの預金APY(DSR)を8%に調整することは、実質的にユーザーがETHやUSDCなどの伝統的な資産を保有する機会コストを補償するものであると考えています。また、eUSDやDAIなどの新興ステーブルコインは高金利によってUSDCなどの老舗ステーブルコインの市場スペースを侵食していくでしょう。同時に、DAIの生息と流通属性を分離することで、MakerDAO DSRの資金利用効率を向上させることができます。

一、DAIの成長について

まず一つの疑問があります:なぜMakerDAOはDAIに8%の高い利回りを提供するのでしょうか? 答えは明確です------Makerは自らの利益を譲渡し、ユーザー/市場にアービトラージのスペースを提供することで、DAIの規模の成長を実現しようとしています。

MakerBurnのデータによると、過去4日間でDAIの供給量は4.4億から52億に増加しました。明らかに、これはDAIの8%の高い金利によって直接引き起こされたものです。

この新たな需要は二つの方法で表れます:

1)LSDの再質押。 DSRがDAIに8%の高いAPYを提供する一方で、wstETHを使ってDAIをミントする利率はわずか3.19%です。これによりアービトラージのスペースが生まれます。ETHをステーキングした上で、wstETHを担保にDAIをミントし、Spark DSRに預け入れると、担保価値$200のETHを使って$100 DAIをミントする場合、得られる利回りは:

3.7% + (8% - 3.19%)/200% = 6.18%

明らかに、直接ステーキングや市場の他のロックなし、単一通貨、低リスク利回りよりも優れています。したがって、stETHの保有者はこの方法でアービトラージを行い、DAIの流通量の増加をもたらします。

2)他のステーブルコインをDAIに交換する。 では、ETHやstETHを持っていないプレイヤーはどう参加するのでしょうか?簡単です、USDT/USDCをDAIに交換し、DSRに預け入れます。結局のところ、8%はオンチェーンでもオフチェーンでも十分な魅力があります。この需要を満たすために、より多くのDAIが必要となり、DAIの流通量の増加を間接的に引き起こします。

DAIの成長に伴い、EDSR(Enhanced DAI Savings Rate)の推定から、新しいDAIからの収入が9000万の純増を示しています。

これは、DAIの流通量が増加するにつれて、プロトコルもより多くのUSDCを保有し、これらのUSDCを使ってより多くのドルを交換し、より多くのRWA資産を購入し、より多くの実際の収益を提供できることを意味します。 これにより、フライホイール効果が生まれます。

二、アービトラージの終点はどこか

第二の疑問は、DAIの成長の終点はどこにあるのか?答えは、アービトラージのスペースが十分に小さくなるまでです。 この疑問に答える前提は、EDSR(Enhanced DAI Savings Rate)メカニズムが本質的にユーザーにアービトラージの機会を提供するものであることを理解することです。

したがって、stETH/rETHをステーキングしているユーザーにとって、stETH/rETHはDAIをミントするための担保以外に大きな用途はありません。したがって、EDSRの金利がDAIをミントするための手数料よりも高い限り、利益を得ることができます。

USDT/USDCユーザーの状況はさらに複雑です。なぜなら、USDC/USDTはDAIをミントするために担保を必要とせず、DEXで直接DAIに交換できるからです。ユーザーの視点から見ると、USDCをAAVEに預けると約2%の利回りが得られ、DAIに交換してDSRに預けると8%の利回りが得られます。これは魅力的であり、ユーザーは継続的に交換を行うでしょう。

ここで一つの疑問が生じます。もしMakerがユーザーが預けたUSDT/USDCをRWAに交換し続け(同時にDSRの預金率を安定させる)、DSRの利回りには下限が存在し、その下限はUSDC/USDTのオンチェーン無リスク利回りよりも高いはずです。これは、このタイプのアービトラージが長期間持続可能であり、DAIがUSDT/USDCの市場シェアを継続的に吸収することを意味します。

三、RWA収益とオンチェーンステーキングステーブルコインの共通点:伝統的なステーブルコインの侵食

もちろん、DAIがTether/Circleのシェアを侵食する道は必ずしも順調ではないかもしれません。なぜなら、DAI自体にもいくつかの短所(例えばRWAの安全性問題)があり、規模でも劣位にあるからです。しかし、DAIはUSDT/USDCを侵食しようとする唯一のプレイヤーではないことを忘れないでください。DAIの他にもcrvUSD、GHO、eUSD、Frax、さらにはHuobiやBybitもそれぞれ独自のRWA資産を発表しています。

ここで安定したコインの派閥の分裂が生じます:基盤となる収益はどこから来るのか?

一派はHuobi/Bybitのアプローチで、基盤となる収益は完全にRWAの収益から来ており、必要なのはTether/Circleが侵食した部分の収益をユーザーに返すことだけです。もう一派はcrvUSD、eUSDのような純粋なオンチェーンステーキングステーブルコインで、基盤となる収益は担保が他のプロトコルで得られるステーキング収益から来ています(将来的には債務票据を担保として使用するなど、より多くのシナリオに拡張されるかもしれません)。そして、DAIのこのモデルは実際には二つの収益源を混合したものです。

しかし、これらのタイプはすべて同じ終点を指し示しています------機会コストを削減すること、あるいはユーザーの機会コストを補償することです。(例えば、持っているUSDCは実際にはユーザーがCircleに機会コストを譲渡して米国債などの伝統的な対象に投資させることです。)

もしあなたがwstETHを使ってDAIをミントすることを選択した場合、あなたは依然としてステーキングの収益を得ることができ、あなたのAPYを犠牲にすることはありません;もしあなたがETHを使ってeUSDをミントすることを選択した場合、Lybraは少額の手数料を徴収しますが、大部分のステーキングAPYは依然としてあなた自身のものです。しかし、あなたがUSDを使ってUSDT/USDCを購入する場合、4%-5%のRWA利回りがTether/Circleに持っていかれます。

Tetherは2023年第1四半期に純利益が14.8億ドルに達しました。もしDAIが完全にTether/Circleを置き換えることができれば、暗号通貨市場に毎年50-100億ドルの実際の収益をもたらすことになります。私たちはしばしば暗号通貨が実際の収益シナリオを欠いていると批判しますが、最大のシナリオを見落としています。このシナリオは最もシンプルなもので、単に通貨保有者に帰属する収益/機会コストを返すだけです。(例えば、Sparkは最大8%のDAI預金利率を提供し、インフレによって支払われる機会コストをユーザーに返します。)

私の見解では、RWAを受け入れるか、RWAから切り離すか、分散型を維持するか、規制に迎合するか、これらの異なる選択肢は共存する可能性がありますが、中央集権的なステーブルコイン市場シェアを侵食するルートは明確です。SparkやLybraのAPYの優位性が存在する限り、USDC/USDTの市場シェアは常に侵食され続けるでしょう。この点に関して、RWA担保モデルの安定性とオンチェーンネイティブ担保モデルの安定性は一致しています。

四、より効率的な未来:生息と流通の分離

Maker DAOのSpark DSRにも一つの問題があります:DSRに入ることは流通からの退出を意味します。したがって、流通量の増加は実際のビジネスには本当の効果を持たず、資金の空転ゲームに過ぎません。 ですので、より良い解決策はあるのでしょうか? 私の答えは、生息と流通を分離することです。

具体的な実現方法は以下の通りです:

(1)DAIの生息属性の剥離

現在、DAIをSparkに預け入れるとsDAIに変わり、DSRから得られる収益はsDAIに累積されます。例えば、最初に100 DAIを預け入れ、100個のsDAIに交換した場合、DSRの収益が累積されると、引き出す際に100 sDAIを使って101 DAIに交換でき、余分な1 DAIがあなたの収益となります。

このメカニズムの欠点は明らかです:生息と流通はDAIにとって二者択一の問題であり、DAIがDSRに入ると流通能力を失い、これは資金の空転ゲームとなります。

では、別の方法を考えてみましょう。ユーザーが直接資産をSparkに預け入れるのではなく、別のプロトコル(仮にXparkと呼びましょう)を通じて、ユーザーがDAIをXparkに預け入れ、Xparkが全DAIをSparkに投入して収益を累積します。同時に、XparkはユーザーにxDAIを発行します。Xparkは常にxDAIとDAIの1:1の交換を保証しますが、DSRの収益はDAIの預金量に基づいて分配され、xDAIの保有者は収益を得ることができません。

この方法の利点は、xDAIが流通に入ることができ、取引手段や保証金、支払い、DEXでのLPとして使用できることです。xDAIはDAIとの厳格な交換を実現できるため、1 USDの等価物として扱うことに問題はありません。(もちろん、Spark自身またはMakerDAOがxDAIを発行するのがより良い選択です。)

ここには潜在的な問題があります:もしxDAIの占有率が低すぎると、それが信頼される流通資産として支えるには不十分ではないか?この問題には対応する解決策もあります。例えば、DEXシナリオでは仮想流動性プール(または超流質押し)の方法を採用できます:

1)プロトコルはまず$1m ETHと$1m DAIをプールに組み入れ、そのうち80%のDAIをDSRに預け、20%のDAIとETHでプールを形成します。

2)ユーザーがスワップする際には残りの20%を使用して受け入れ、もしDAIの比率が閾値(例えば15%/25%)に上昇または下降した場合、LPプールはDSRから引き出すか預け入れます。

3)通常の状況下で取引手数料から得られるLPマイニングAPYが10%、DSRのAPYが5%の場合、仮想流動性プールを採用すると、同等の条件下でLPは次のように得られます:

10% + 50% * 80% * 5% = 12%のAPYを実現し、資金効率を20%向上させます。

(2)より徹底的な剥離

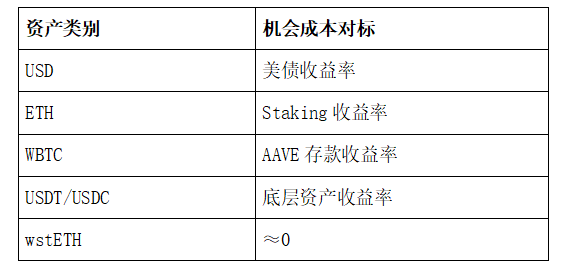

さらに別のシナリオを想定してみましょう。あるステーブルコインの担保には国債RWA、ETH、WBTC、USDC、USDTが含まれているとします。この場合、最高のAPYを得る方法は、RWAがドル収益を得て、ETHがステーキング収益を得て、WBTCがAAVEの流動収益を得て、USDT-USDCがCurveでLPに投入されることです。要するに、すべての担保をできるだけ生息状態にすることです。

この基盤の上にステーブルコインを発行します。仮にXUSDと呼びましょう。XUSDは生息することができず、担保のすべての収益は発行量と担保の種類に応じてXUSDの発行者に分配されます。このアプローチは前述のXparkの考え方とは異なり、最初からXUSDの生息と流通機能を分離しており、最初から資金が最大限に利用される効率を実現しています。

もちろん、XUSDのビジョンはまだ遠いように思えます。現在xDAIもまだ存在していませんが、流通可能なDAI DSR証明書の登場は確実なことです。もしMakerDAO/Sparkがこれを行わなければ、すぐに第三者がこの事業に取り組むでしょう。そして同時に、Lybra v2もこの徹底的な剥離を実現する計画を立てており、peUSDは流通通貨として、交換後のeUSDは生息資産として存在します。

総じて、xDAIやXUSDのビジョンはまだ遠いですが、より多くの実際の利回りを吸収し、資金効率を可能な限り向上させ、生息と流通の機能を分離することは、オンチェーンステーブルコインにとって必然の道となるでしょう。そしてこの道の上には、USDCたちの黄昏がかすかに見えます。