Layer1からLayer2への転換、「イーサリアムLayer2」の背後にあるビジネスの話

L2を行うことが最近のトレンドになっているようです。新興プロジェクトから老舗のブロックチェーンまで、L2ソリューションの探索と実施に積極的に取り組んでいます。

L2を行うことが最近のトレンドになっているようです。新興プロジェクトから老舗のブロックチェーンまで、L2ソリューションの探索と実施に積極的に取り組んでいます。作者:David,TechFlow Research

L2を行うことは、最近のトレンドのようです。

新興プロジェクトから老舗のパブリックチェーンまで、L2ソリューションの探索と実施に積極的です。

7月17日、BitDAOが孵化したOptimistic Rollupを採用したモジュラーL2ソリューションMantle Networkがメインネットを立ち上げました;

7月18日、小狐財布(Metamask)の親会社であるConsensysが開発したL2ソリューションLineaもメインネットのAlphaバージョンをオープンしました;

さらに以前には、CoinbaseもそのL2ソリューションBASEのテストネットを発表しました。

最近では、老舗のパブリックチェーンCeloが内部フォーラムで提案を発表し、自らの発展方向を独立したLayer1パブリックチェーンからEthereum互換のL2ソリューションに転換することを呼びかけています。

2年前の新しいパブリックチェーンの争いを思い出すと、各勢力は「Ethereumキラー」として登場し、Ethereumを「排除」しようとしていました;今やL2に群がる様子は、むしろ「Ethereumビルダー」のようで、技術の最適化を通じてEthereumの性能問題を「分担」しようとしています。

2年前の新しいパブリックチェーンの争いを思い出すと、各勢力は「Ethereumキラー」として登場し、Ethereumを「排除」しようとしていました;今やL2に群がる様子は、むしろ「Ethereumビルダー」のようで、技術の最適化を通じてEthereumの性能問題を「分担」しようとしています。

これは全く異なる2つの考え方です:前者は正面からの競争、後者は優雅な寄生。

今、なぜ皆がL2に熱心に取り組んでいるのか、新しいパブリックチェーンに群がる現象が見られないのでしょうか?新しいパブリックチェーンは魅力がなくなったのか、それともL2が本当に新しい物語と利益をもたらすことができるのか?

L2、より早く効果が現れるビジネス

MantleやLineaのように最初からL2を目指すソリューションについては、ここでは詳しく述べませんが、外部の物語はETHのスケーラビリティを向上させ、コストを削減し、アプリケーションとユーザーにより良いインタラクション体験を提供することに他なりません。

一方、Celoのように元々L1のパブリックチェーンがL2を選択する場合、第一印象は「妥協して後退している」ということです------ETHと競争するパブリックチェーンは、壊さずに立て直す方法でEthereumの欠点を解決しようとしており、「自分自身がより良くできる」と主張しています;逆にEthereumのL2になることを選択するのは、降伏して加盟する意味合いがあります。

その理由を理解するために、まずCelo自身がどう言っているかを見てみましょう:

互換性、安全性、流動性がもたらす利点は反論の余地がありませんが、筆者は核心的な利益に触れていないと感じています:一体何が、プロジェクトが独自にL1を選択して正面から対抗するか、Ethereumに寄生してL2の形で土地を確保するかを決定するのでしょうか?

答えはコストと利益です。

HSLからの文章《Rollupを行うことは良いビジネス》は非常に良いビジネスの視点を提供しています:L1を開発するかL2を開発するかは、既存の問題を解決し価値を創造するためですが、商業的な観点から見ると、L2の方がより利益を上げやすいようです。

ビジネスモデル:L2-->ETHメインチェーンと同等の機能-->ガス代が低く、速度が速い-->dappとユーザーを引き付ける-->チェーン上の取引量を増加させる;

L2の収入:ユーザーがL2チェーン上の取引所で支払うガス代;

L2の支出:L2オペレーターが定期的にRollupの取引をバッチ処理してEthereum L1にアップロードし、ガス代を支出する;

収入から支出を引いた差額が、L2 Rollupモデルの大まかな粗利益です;したがって、L2上のアプリケーションとTVLが増えれば増えるほど、より多くのユーザー取引が生まれ、L2の運営者は支出が比較的固定されている状況で収入を増やし、利益を向上させることが可能になります。

コストの面では、Rollupは複雑なコンセンサスメカニズムを開発する必要がなく、理論的にはトークンも必要ありません(現在のプロジェクトにはあっても)、最低でも1台のサーバーがあれば起動できます。最も重要な技術コンポーネントはOptimisticまたはArbitrumを使用して構築でき、完全なオープンソースソリューションが得られるため、独自にL1を作るよりも難易度は低いです。

それに対して、新しいパブリックチェーン(L1)を開発するコストと難易度ははるかに高いです:

まず、市場が受け入れるコンセンサスメカニズムを開発する必要があり、これには大量の研究開発リソース、時間、蓄積が必要です;

次に、ネットワークの安全性と分散化を保証するために、十分な数のノードを引き付ける必要があります;

最後に、プライバシーや安全性などの差別化された物語を構築する必要があります…

同時に、データもコストと利益の分析を裏付けています。

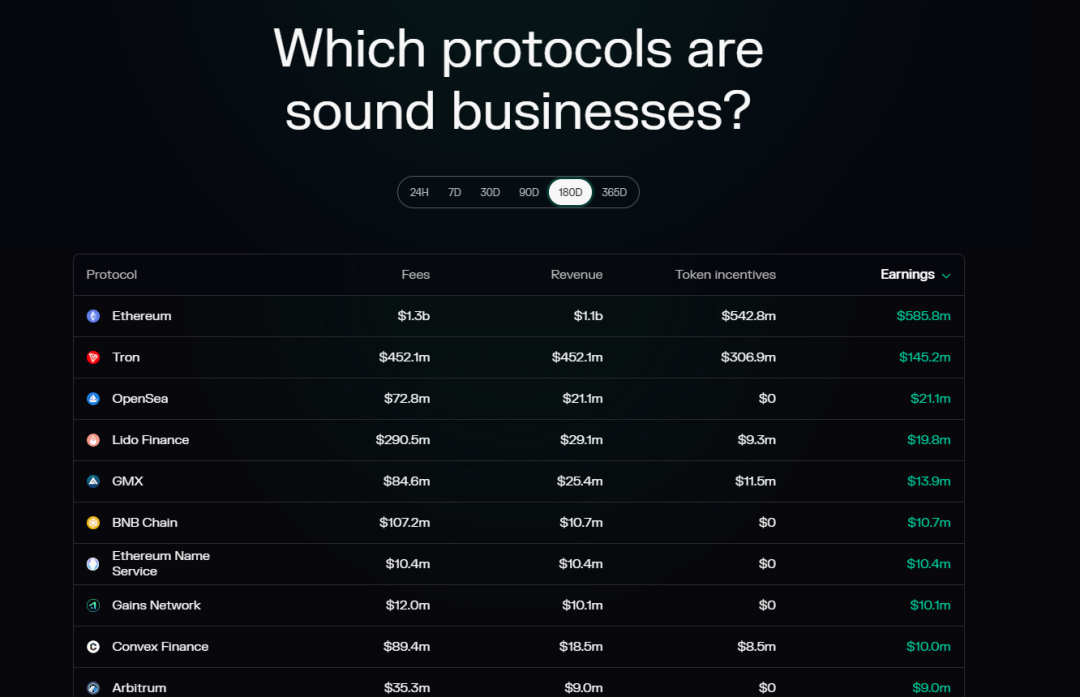

Token Terminalからのデータによると、過去半年間の収入が上位10のプロジェクトの中で、パブリックチェーン層を見れば、Ethereum、Tron、BNB Chainだけが入っており、L2の中ではArbitrumもこのランキングに入っています。これらのL1とArbitrumの構築時間の比較を考慮すると、明らかにArbitrumは純収入のコストパフォーマンスが優れています。

さらに、ベアマーケットの環境では、VCにストーリーを語ることがより難しく、個人投資家はより受け入れがたいため、新しいL1を作ることは、一次市場から二次市場まで必然的に波折を経ることになります。プロジェクト側は資本市場を通じてトークンを現金化しようとしますが、この収益を上げる道は明らかに難しくなり、したがってL2を作る方が実際的でコストパフォーマンスが良いです。

0から1まで独自の特徴を持つパブリックチェーンを作るよりも、大きな投資をして効果が遅いよりも、EthereumのL2に寄生する方が小さな投資で相対的に早く効果が現れます。

さらに重要なのは「トラフィックビジネス」、つまりユーザーはどこから来るのかということです。

前述のように、TVLと取引量はL2が収入を得るための鍵であり、その背後にはより多くのユーザーの参入が依存しています。

Coinbase、Metamask、またはBinanceがL2を作ると、自然にCEXやウォレットビジネスの既存ユーザーを製品統合の形でL2に引き込むことができ、顧客獲得コストにおいてスタートアップチームには比類のない優位性があります;

また、CeloのようなL1がL2に転換する場合も、L1上の既存ユーザーを移行させることができますが、より多くのインセンティブとガイダンスが必要かもしれません。

しかし、いずれにせよ、プロジェクトと資本がL2を選ぶのは、ほとんどが自社の製品エコシステムやEthereumエコシステムの既存ユーザーから始まり、さらに多くの協力シーンに拡大していくことになります(例えば、PolygonがWeb2分野で行った動き)。

L1は死海、L2はすでにレッドオーシャン?

上記はL1とL2の内部の特徴について分析したものですが、外部の競争環境から見ると、L2を選ぶことはさらに理解しやすくなります。

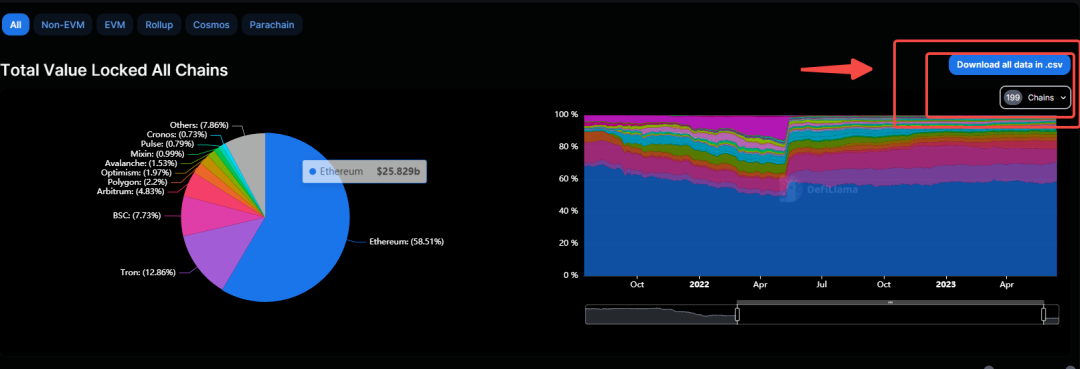

DeFiLlamaからのデータによると、現在市場には約200のパブリックチェーンがあります。その中から数十のL2を除外すると、約190のL1パブリックチェーンが残ります。

したがって、現在のL1の競争は死海のようです:塩(濃度)が超過し、競争が激しい。

ユーザーの心に占めるパブリックチェーンは限られており、さらに近年のブラックスワン事件や資本の撤退に伴い、かつては人気を博した多くのパブリックチェーンが現在では各種ユーザーの活発度、収入構成、取引量などの指標ボードから姿を消しています。

ほとんどのL1は、概念は残っていますが、活気があるわけではありません。死海に飛び込むことは、ビジネスの観点から見ても賢明な選択ではありません。

それに対して、L2の大きなプールの状況は少し良いです。

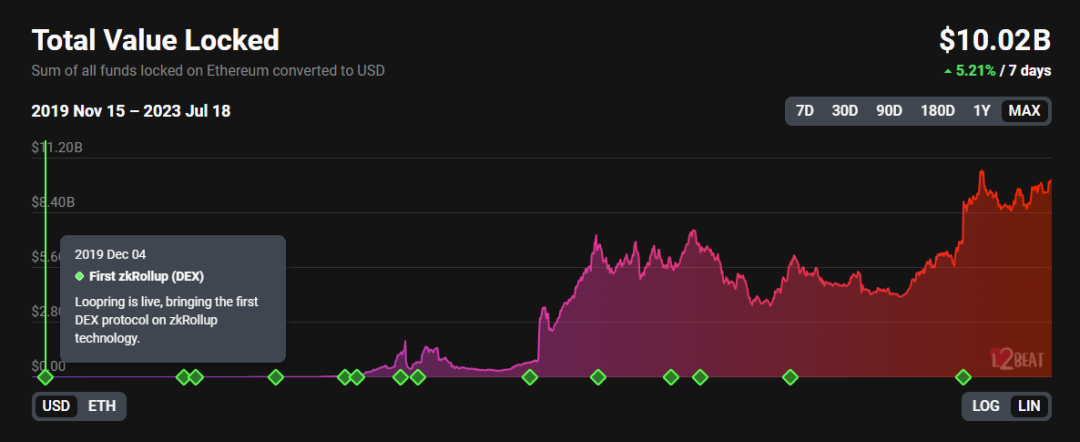

L2の総TVLは、長期的に見れば依然として成長の上昇傾向にあります;

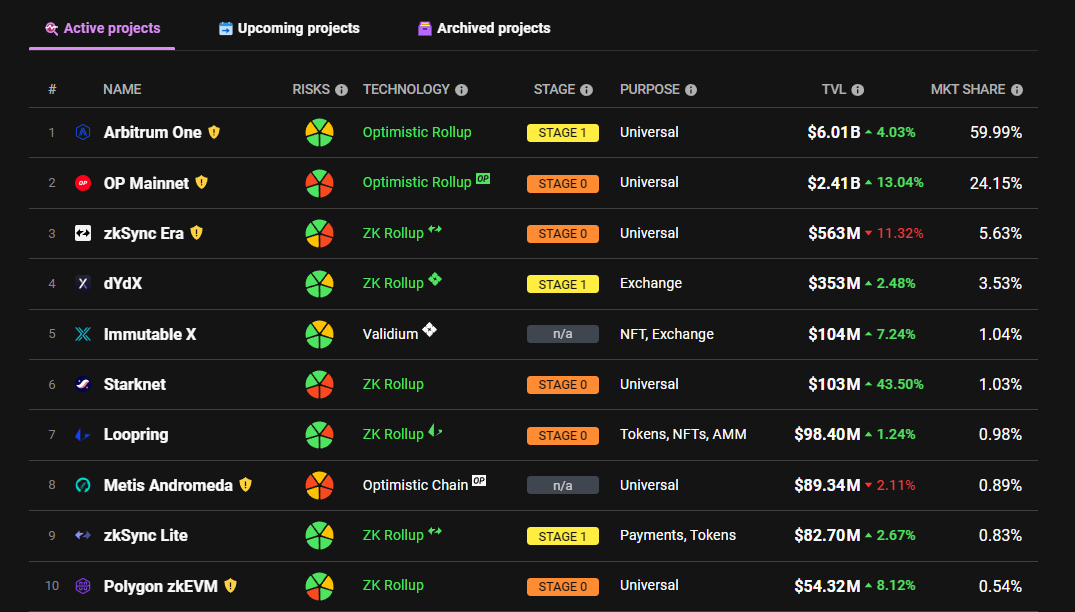

競争の状況では、現在L2Beatが統計を取れるL2は26あり、競争圧力はL1の約7分の1です。同時に、市場シェアではArbとOPの2つの大手が走り出していますが、他のプロジェクトの市場占有率は比較的散発的で平均的であり、その中からさらに大手が出るチャンスは大きいです。

競争の状況では、現在L2Beatが統計を取れるL2は26あり、競争圧力はL1の約7分の1です。同時に、市場シェアではArbとOPの2つの大手が走り出していますが、他のプロジェクトの市場占有率は比較的散発的で平均的であり、その中からさらに大手が出るチャンスは大きいです。

ただし、技術アーキテクチャを考慮すると、既存市場の異なる技術スタックのL2にはすでに典型的な代表があります:

Optimistic Rollupを採用したOPtimismとArbitrum;

Zk-Proofを採用したZksyncやStarknet;

OP Stackに基づいて構築されたBase;

Consensysが提供するEVM互換チェーンLinea;

Polygonが提供するZk-EVMなど….

ブルーオーシャンとは言えませんが、L1に比べれば依然としてチャンスがあります。

今年のEthereumの技術アップグレードの完了とその後のいくつかのアップグレードに伴い、性能に関する物語は長期的に存在し続けるでしょう。L2はまだかなりの時間の発展ウィンドウがあります;同時に、ベアマーケットの中で持続的に注目を集める物語や競争の場は多くなく、L2は注目と資金が不足する大環境の中で、持続的に注目される優位性があります。

したがって、競争の状況と外部環境から見ると、L2を行うことは現在、利益を上げるビジネスのようです。

L2のビジネス、誰にサービスを提供するのか?

ビジネスの外では、筆者は圈子の中の「冗長性」を感じています。

私たちはしばしば、あるプロジェクトがあるL1から別のL1に移行し、あるL2をサポートするからより多くのL2をサポートするようになります。プロジェクトはチェーンを跨いで行き来し、同時にチェーン自体もますます増えています。

別のエコシステムに移行することで、再び土地を確保し、資源を集め、ユーザーを捕まえることができます。L1とL2はある意味で、まだ開発されていない植民地のようで、技術的な詳細の違いを無視すれば、同じビジネスを別の場所で再び行うことができます。

私たちはそんなに多くの「場所」が必要なのでしょうか?これほど多くの場所は誰にサービスを提供しているのでしょうか?

資本が必要、利益を得る必要、詐欺が必要、物語が必要…. 唯一正常な需要はおそらく必要ない。

もしすべてのL2が無差別に「コストが低く、速度が速い」と話しているなら、それらの本質的な違いは何でしょうか?

結局のところ、最終ユーザーとしては、技術的なプロセスは重要ではなく、使用結果が一致する場合、ますます競争が激しいL2は互いに代替品になり得ます。

歴史は、新しいパブリックチェーン運動が一巡した後、Ethereumは依然としてそのEthereumであり、競争の中でさらに強化されていることを示しています。

現在のL2の状態も同様でしょうか?ブルーオーシャンからレッドオーシャン、そして死海へ、一巡して資金を撒いた後、プロジェクトの密度はますます高まり、最終的に水面に残るのは1つか2つだけであり、水中のユーザーはほとんどいないかもしれません。

L2のこのビジネスは、迅速に効果を見込めますが、どうか資源を使い果たさないことを願っています。