ビットコイン現物ETF市場規模予測は、どのような影響をもたらすのか?

世界中にはすでに約290億ドルが既存のビットコインファンドに投資されていますが、アメリカの多くのビットコインファンドには欠陥があり、これらは現物ETFによって解決される可能性があります。

世界中にはすでに約290億ドルが既存のビットコインファンドに投資されていますが、アメリカの多くのビットコインファンドには欠陥があり、これらは現物ETFによって解決される可能性があります。著者:NYDIG

編纂:呉が語るブロックチェーン

注目ポイントの概要

- 投資家にとって、ビットコイン現物ETFへの期待が非常に高まっています。この製品の機会と影響がどのようなものになるか見てみましょう。

- 世界中で既存のビットコインファンドに約290億ドルが投資されていますが、アメリカの多くのビットコインファンドには欠陥があり、これらは現物ETFによって解決される可能性があります。

- このような製品の最終的な成功率はわかりませんが、私たちの分析がフレームワークとさらなる情報を求める投資家に指針を提供できることを願っています。

潜在的な現物ETFの規模を評価する

BlackRockが6月15日にビットコイン現物ETFの申請を予想外に提出して以来、ビットコインの価格は20%以上上昇しました。特に、こうした製品が初めて登録声明を提出してから10年が経過した今、アメリカがついに現物ETFを承認するかもしれないという投資家の興奮を考慮すると、この金融商品が投資界やビットコインの価格に何を意味するのかを探求したいと思います。承認は確実ではないため、投資家には可能なファンドの流動性に基づいて確率加重を行うことをお勧めします。

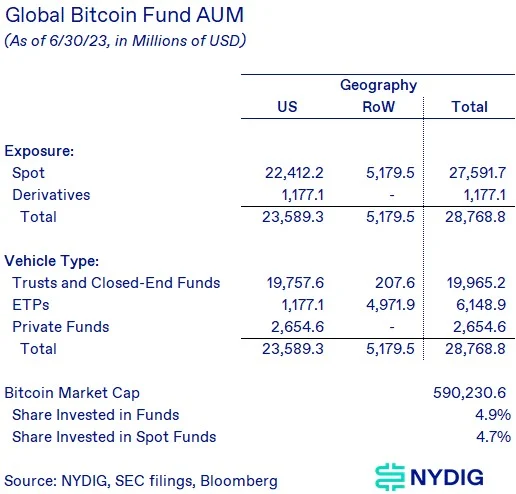

ビットコインファンドはかなりの資産管理規模を持っている

まず理解すべきことは、アメリカにはビットコイン現物ETFが存在しないにもかかわらず、Grayscaleビットコイン信託(GBTC)やアメリカの先物ベースのETF、アメリカ以外の現物ベースのETF、プライベートファンドなど、既存の構造に大量の投資が行われているということです。私たちの分析によれば、これらの製品の資産管理規模は288億ドルで、そのうち276億ドルが現物商品に投資されています。注意:私たちの測定には、アメリカ以外に存在する可能性のあるプライベートファンドは含まれておらず、これらのファンドは統合が難しいです。

楽観的に見ると既存の選択肢には欠陥がある

現物ETFに対する楽観的な見解は、ビットコインファンドに大量の資金が投資されているにもかかわらず、投資家の既存の選択肢にはいくつかの欠点があり、現物ETFがこれらの欠点を軽減できるということです。取引所取引商品が提供する投資家保護、BlackRockやiSharesブランドの知名度、証券仲介業者に慣れ親しんだ購入・販売方法、簡素化された保有報告、リスク測定、税務報告に加えて、現物ETFは既存の代替品に比べていくつかの顕著な利点をもたらす可能性があります。プライベートファンドに比べて流動性が高く、信託/クローズドエンドファンド(CEFs)に比べてトラッキングエラーが低く、コストが低くなる可能性があります(確実にGBTCより低いですが、手数料はまだ公開されていません)。

金市場を通じて類似性を探る

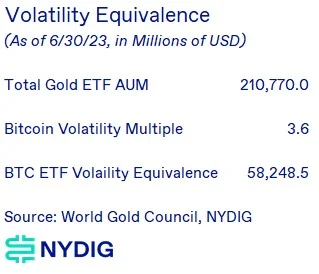

ビットコインがしばしば金と比較されることを考慮すると(私たちはビットコインを金のアップグレード版と見なすことを好みます)、既存の金の供給と保有方法を観察することが有益だと考えています。6月末時点で、世界の金ETFの資産管理規模は2100億ドルを超えています。そのうちの約半分、1073億ドルが北米にあります。驚くべきことに、世界のETFは存在する金の総供給の1.6%しか保有しておらず、中央銀行(17.1%)、金塊とコイン(20.6%)、宝飾品(45.8%)、その他(14.9%)がより大きな金の保有割合を占めています。ビットコインは中央銀行(エルサルバドルを除く)によって保有されておらず、金のように他の製品の入力として使用されていませんが、金(1.6%)と比較して、ビットコイン供給のより大きな部分がさまざまなファンド形式で保有されています(4.9%)。もし私たちが2つの資産のプライベート保有状況だけを見れば、ほぼすべてのビットコインが金のETFや金塊、コインに比べて有利な割合を持っています。金ETFのプライベート投資割合は7.4%であるのに対し、さまざまなビットコインファンドの割合は4.9%です。金のプライベート投資は主に金貨と金塊(プライベート投資の92.6%を占める)として保有されています。

ドルの絶対数から見ると、これらの数字は驚くべきものです------金ファンドへの投資は2100億ドルを超えていますが、ビットコインファンドへの投資は288億ドルに過ぎません。ビットコインのボラティリティは金の約3.6倍であり、これはボラティリティが同等である場合、投資家が同じリスクエクスポージャーを得るために必要なビットコインの量が金の3.6倍少なくなることを意味します。それでも、これによりビットコインETFの需要が約300億ドル増加することになります。

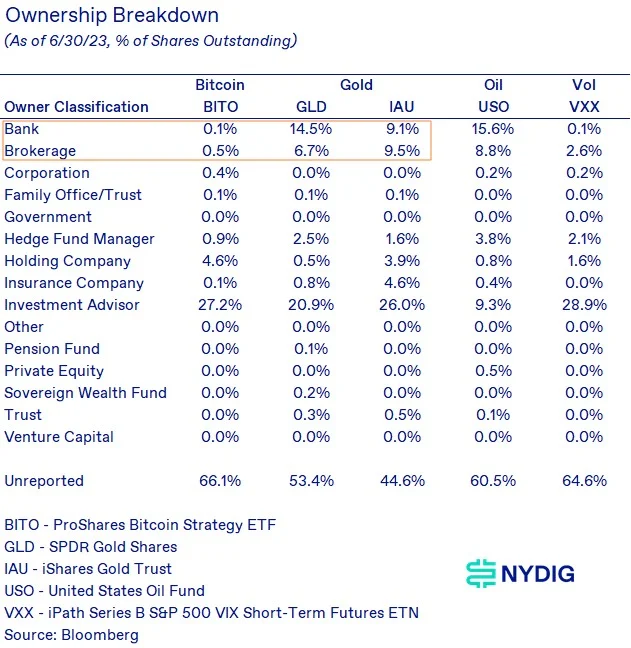

銀行とブローカーはビットコイン先物ETFへのエクスポージャーが小さい

金ETFや他のETF(石油やボラティリティなど)を保有する投資家のタイプを比較することで、ビットコイン現物ETFの需要がどこから来る可能性があるかをよりよく理解できます。まず、既存の主要な先物ETFであるProSharesビットコイン戦略ETF(BITO)は、投資顧問からの強力な支持を受けています。もし何かがあるとすれば、投資顧問は彼らのビットコイン所有において金ETFよりも過剰にインデックス化されています。しかし、大きな機会は銀行とブローカーの所有から来ており、彼らのBITO ETFの所有は金ETFよりもはるかに低いです。私たちは2つの理由があると考えています------ファンド構造と推奨です。ファンド構造の観点から、先物ベースのETFはこれらの投資家タイプによって所有される可能性が低いです。なぜなら、先物のロールオーバーコストは現物を保有するよりも高いためです(BITOが発表される前にビットコイン先物の年率を6%と測定しました)。実際に現物市場にアクセスできない投資家、例えば石油市場のような場合、銀行とブローカーはUSOのような先物ベースの製品を所有する意欲を示しています。私たちが考えるより大きな問題は、多くの銀行とブローカーが顧客のポートフォリオにビットコインの戦略的配置を推奨していないことです。したがって、彼らのアドバイザーや内部ファンドはビットコインを資産クラスとして考慮していません。現物ETFは機関が先物ベースのETFを所有する障壁を克服するのに役立つかもしれませんが、戦略的配置の側面には影響を与えないかもしれません。この状況を変えるためには、銀行とブローカーがビットコインがポートフォリオにもたらすリターンの向上とリスクの低減(多様化)の特性を認識する必要があります。

シナリオの価格感度

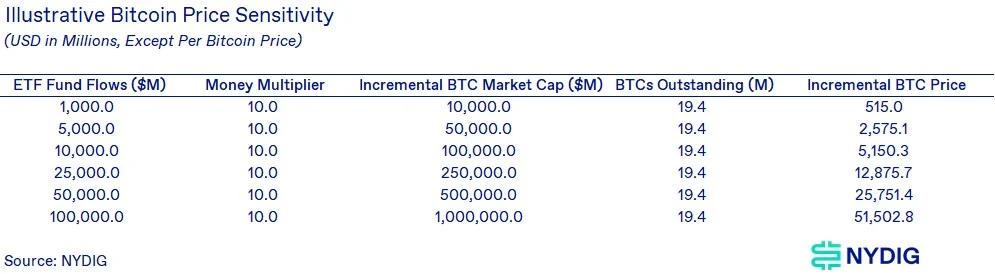

説明の目的だけですが、潜在的な現物ETFがビットコインの価格にどのように影響するかを理解することが投資家にとって役立つと考えています。これらはもちろんシナリオ分析であり、現実は予想と異なる可能性があります。これらのシナリオには割引が組み込まれておらず、10.0倍の貨幣乗数(2018年に観察されたのは11.36倍)に依存しており、ETFに流入する1ドルのAUMはビットコインの価値(時価総額)に10ドルの影響を与えます。

最悪のシナリオでは、10億ドルのETF AUMは既存の先物ベースのBITO ETFに相当します。最良のシナリオでは、1000億ドルはGLDとIAUの合計資産管理規模850億ドルを超えます。現物ビットコインETFの最終的な成功はわかりませんが、これらは分析を定義するための有用な方法のようです。私たちは読者に自分自身の仮定を行うことを奨励し、デジタル資産市場が常に合理的であるわけではないことを思い出させます。

ビットコインの価格はBlackRockが申請を提出して以来大幅に上昇しています。同じフレームワークを逆に使用して、価格変動に基づいて市場が暗示するETF AUMを取得できます。この分析は、申請提出以来のすべての価格変動がETFに対する投機によるものであり、最近のSECによるRipple Labsの判決など、他の可能性のある価格影響を無視していることを示唆しています。

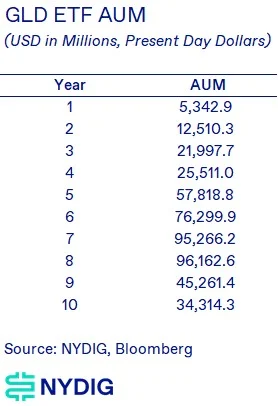

GLD ETFの成功を振り返る

2004年11月18日に発表されたGLD ETFは、今でもETF成功の高い基準です。その発表、新規性、後続の成長と成功は、近20年後でも驚くべきものです。したがって、私たちが現物ビットコインETFの成功と成長を考えるとき、この製品の発展の道筋を強調する必要があると感じています。その成功は順風満帆ではなく、世界金融危機後に金への関心が薄れましたが、現物ビットコインETFがどのように発展するかを考えている人々にとって、これは役立つかもしれません。

最後の考え

現物ビットコインETFの登録申請が初めて提出されてから10年が経過し、投資家は再び既存の申請が承認される可能性に興奮しています。このような製品の最終的な成功や市場に登場するかどうかはわかりませんが、私たちの分析が未来のロードマップを考える際に役立つことを願っています。現物ETFは依然として保証されていないため、参加者には最終的な承認の可能性に基づいて決定を考慮することをお勧めします。過去のビットコインETFのプロセスが何かの指針となるなら、前途は非常に曲がりくねったものになるかもしれません。多くの浮き沈みや転換がある可能性があり、私たちは新しい情報の分析に取り組んでいます。