上海のアップグレード後、イーサリアムのステーキング市場におけるダイナミックな競争の新しい構図

昨年9月にイーサリアムがPoSに移行した後、今年は続けて2つの重要なプロトコルアップグレードがありました:ShapellaとCancun。

昨年9月にイーサリアムがPoSに移行した後、今年は続けて2つの重要なプロトコルアップグレードがありました:ShapellaとCancun。原文タイトル:《Post-Shapella ------ イーサリアムのステーキング市場は動的競争の構図を呈する》

著者:Jiawei,IOSG

要約

Shapellaが流動性を解放し、引き出し圧力は最近緩和され、長期的にはステーキング率に期待;

イベント駆動、価格戦争指向、ターゲット顧客の差別化により、イーサリアムのステーキング市場は動的競争の構図を呈する;

DVTはイーサリアムのバリデーターセットの堅牢性と安定性を向上させる;

機関投資家の流入はイーサリアムのバリデーターセットの多様化を助ける;

ステーキングの分野は長い歴史を持つが、いくつかの重要なイベントによる変化により、既存の構図に衝撃を与え、潜在的な投資機会をもたらす可能性がある。

序論

昨年9月にイーサリアムがPoSに移行した後、今年はShapellaとCancunの2つの重要なプロトコルアップグレードが続いた。前者は主にバリデーターの引き出しをサポートし、イーサリアムのステーキングをクローズドループにするものであり、後者はデータブロブを導入し、データシャーディングの初期の準備を行う。

現在、Shapellaの成功した実施から1ヶ月以上が経過した。引き出しのアクティベーションにより、市場にはいくつかの変化が見られる。筆者は最近のプライマリーマーケットの観察をもとに、イーサリアムのステーキング分野に対するいくつかの考えを提起し、この分野の投資機会を探るためにこの記事を執筆した。

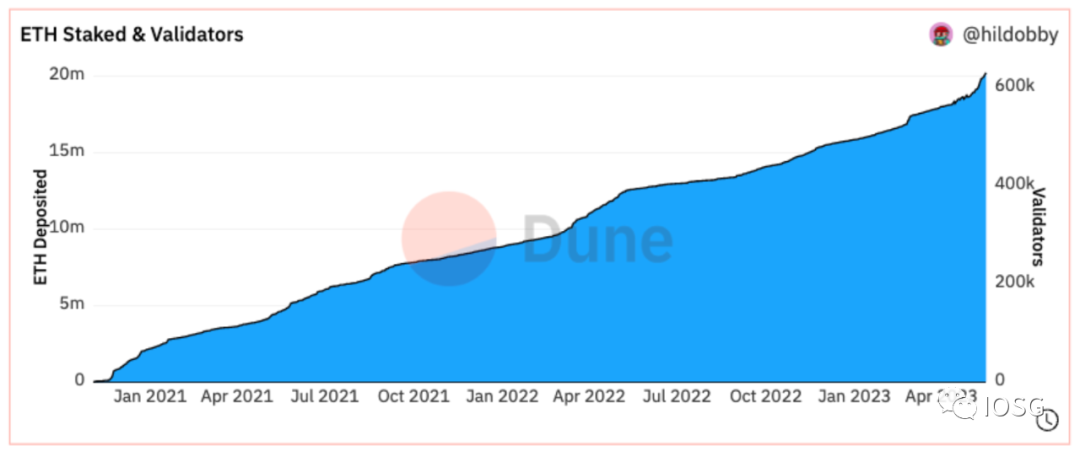

出典:Dune Analytics@hildobby

市場の状況を迅速に振り返る。2020年12月にBeacon Chainのステーキングがアクティブになって以来、イーサリアムのステーキングは順調に発展しており、この記事の執筆時点で60万以上のバリデーターと約2000万枚のステーキングされたイーサリアム(現在の価格で360億ドルを超える)が蓄積されており、ネットワークのステーキング率は約17%に達している。

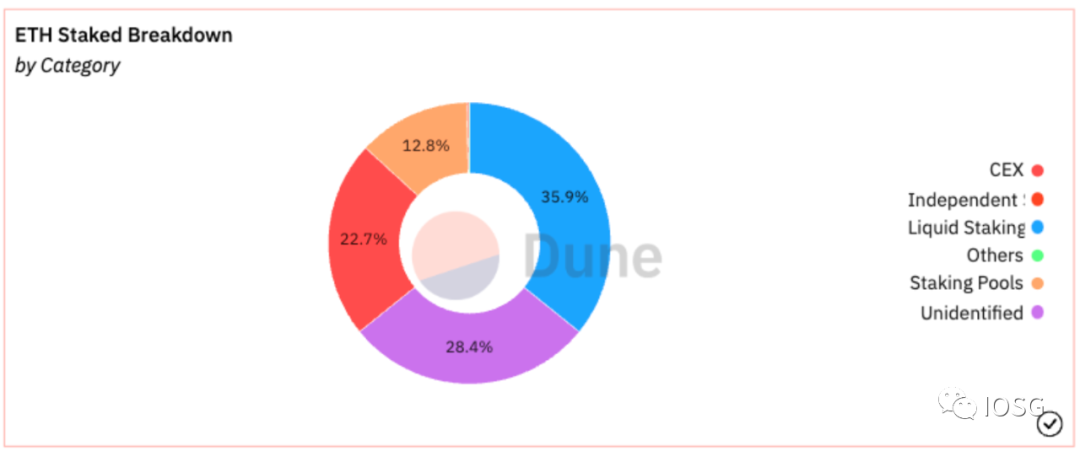

出典:Dune Analytics@hildobby

現在、流動的なステーキングはすべてのステーキングカテゴリの35.9%を占めており、その中でLidoは全体のステーキング市場の31%の市場シェアを占めている。Kraken、CoinbaseなどのCEXで大規模な引き出しが行われた後も、CEXは市場シェアの22.7%を占め続けている。

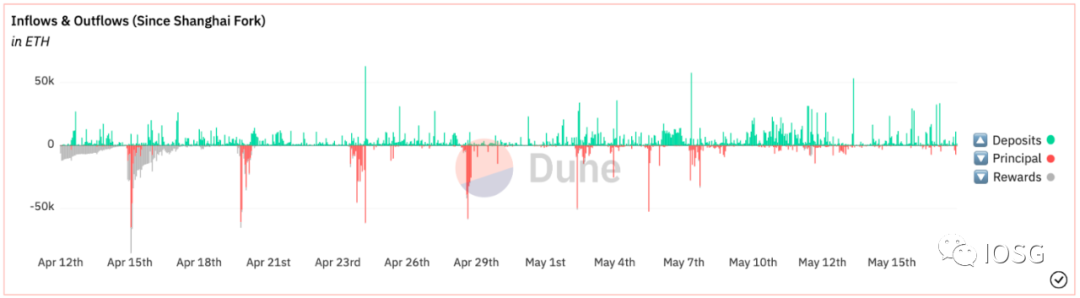

出典:Dune Analytics@hildobby

Shapellaがステーキングの退出経路をアクティブにしたため、市場には避けられない売り圧力が生じた。上の図から、Shapella以降のETHの流出は明らかに流入を上回っていることがわかる。引き出し圧力はすぐに緩和され、現在ETHの純流入は100万枚を超えている。この点はShapella以前の市場予測と基本的に一致している。流動性の解放により、筆者は中長期的にイーサリアムのステーキングが依然として魅力的な資産管理対象であると考え、ステーキング率の上昇に期待を寄せている。

Post-Shapella ------ イーサリアムのステーキング市場は動的競争の構図を呈する

Lidoは現在、全体のステーキング市場で圧倒的な地位を占めており、これは主にその先行優位性とヘッド効果に基づく堀によるものである。しかし、筆者はLidoが流動的なステーキング分野や全体のステーキング分野の最終的な勝者になるとは考えていない。Shapellaは転換点であり、他のステーキングプロトコルがLidoと競争するための基本的な前提条件である。

この章では、主にイベント駆動、価格戦争、ターゲット顧客の差別化について議論する。

イベント駆動

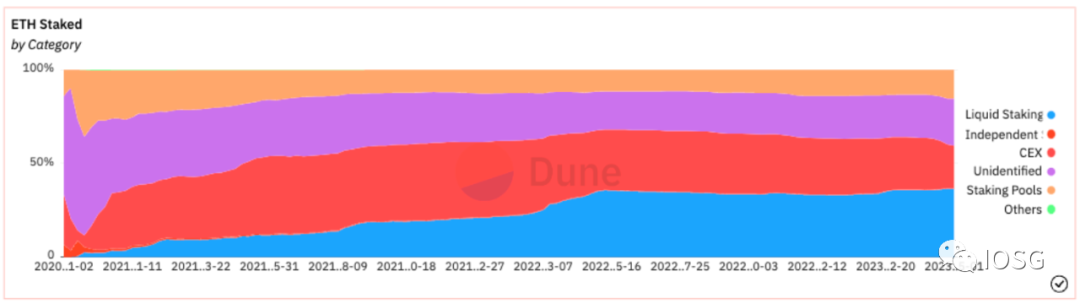

出典:Dune Analytics@hildobby

いくつかの直接的または間接的な外部イベントが、ステーキング市場の構図の変化を引き起こす可能性がある。

例えば、中央集権型取引所が提供する保管ステーキングサービスは2021年に40%以上の市場シェアを占めていたが、流動的なステーキングの発展に伴い、その市場シェアは圧迫され、最近では加速的な傾向を示している。以下の2点が原因と推測される:

昨年11月のFTXの崩壊後、ユーザーの中央集権型、保管型ソリューションへの信頼度が低下した。

今年2月、SECの規制圧力により、Krakenは米国の顧客に対するステーキングサービスの提供を終了すると発表し、これが引き出し操作を引き起こし、特定の法的管轄区域内のステーキングサービスプロバイダーに対するユーザーの懸念をさらに高めた。

出典:Nansen

Shapella以降、初期のステーキングユーザーは引き出しを行い、他のステーキングサービスに移行できるようになった------引き出しキューの上位3つのエンティティはすべて中央集権型取引所であることがこれを示している。

価格戦争

流動性が豊富な自由市場では、従来のビジネスモデルの経営論理が顕在化する。ステーキング市場の同質化が進んでいるため、競争優位性は自然に価格差などの要因に現れる。ユーザーは現在、元のステーキングサービスから引き出し、他のプラットフォームを自由に選択できるため、ステーキングサービスプロバイダー間の競争はさらに激化する。

出典:GSR

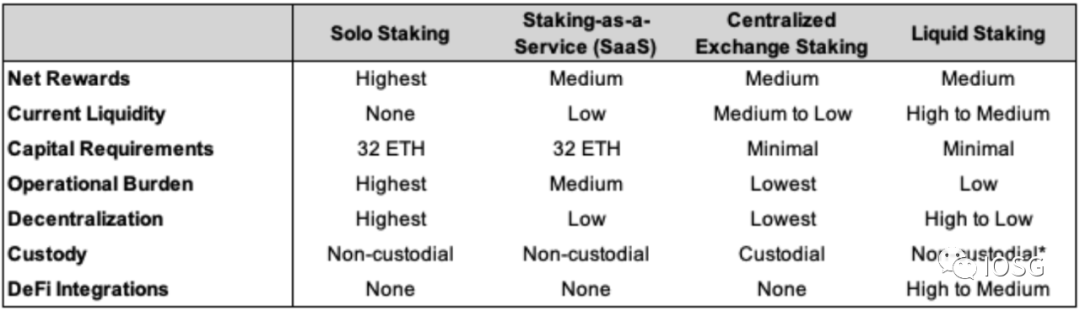

例えば、SaaSプラットフォームは機関ユーザーに特化している一方で、ソロステーキングは一般ユーザーにとってのハードルが高く、基本的に表の後半の2つが主要な選択肢となる。また、中央集権型取引所のステーキングは高いサービス手数料を徴収し、不透明性も存在する。流動的なステーキングの利点は良好な流動性にある。前述のように、stETHはほとんどの主流DeFiアプリケーションでハードキャッシュのように相互作用でき、引き出しキューを待つことなく直接ETHに交換することも可能である。ユーザーは異なるステーキングプランの選択を柔軟に考慮するだろう。

流動的なステーキングの分野において、競合他社であるLidoやRocketpoolと比較して、Pufferはノードオペレーターの参入障壁とステーキング者の手数料を低く提供している。Pufferはステーキング者に対して2.5%の手数料のみを徴収しており、これはLidoやRocket Poolの1/4および1/6である。報酬がほぼ同じ場合(現在各プロトコルの報酬は約5%で大差ない)、手数料の有無はユーザーの選択の要因の一つとなる。

同時に、LSTが各DeFiプロトコルにおける統合度も考慮すべき要素である。これは潜在的なレゴ収益を示す。

出典:ultrasound.money

ステーキング収益の観点から、イーサリアムのステーキング収益率はコンセンサス層の報酬と実行層の報酬から構成され、前者はより多くのバリデーターが参加するにつれて減少する。後者は動的な収益であり、TipsやMEVから構成され、イーサリアムネットワークの活動に直接関連している。ステーキングサービスの総収益は、サービスプロバイダーがこれらの報酬をユーザーとどのように分配するかの割合に依存する。例えば、stakefishはユーザーと実行層の報酬を80%分け合っている。

競争のニーズを満たすために、ノードオペレーターは可能な限り多くの実行層の収益を共有し、プロトコルのAPRを向上させてユーザーを引き付けることができる。以下で言及するRestakingもAPRを向上させる方法の一つである。

出典:Messari

ノードオペレーター供給側では、RocketpoolはShapellaのアップグレードに合わせてAtlasアップグレードを発表した------以前の16 ETHに対し、現在のノードオペレーターは8 ETHのみを投入すればバリデーションサービスを運営でき、ノードオペレーターの参入障壁をさらに低くしている(2つの8 ETHのミニプールを運営する方が、1つの16 ETHのミニプールを運営するよりも18%以上の報酬を提供する)。上の図は、AtlasのアクティベーションがRocketpoolに一定のプロトコル成長をもたらしたことを示している。

ターゲット顧客の差別化

流動的なステーキング分野では、LidoやRocketpoolなどのプロトコルが暗号ネイティブユーザー(To C)をターゲットにしているのに対し、AlluvialはCoinbase、Figmentなどのステーキングサービスプロバイダーと提携して企業向けの流動的なステーキングソリューション(To B)を提供している。

Shapella以降、イーサリアムのステーキングの退出経路が徐々に明確になり、伝統的な金融機関が流動的なステーキングに興味を持つ可能性がある。イーサリアムの流動的なステーキングは資産配分戦略として、業界のベータを代表するETHのエクスポージャー、年率約5%のステーキング収益率、そしてDeFiにおけるLSTの追加収益を意味する。Restakingの収益を考慮すれば、イーサリアムのステーキングの累積収益は15%を超える可能性がある。

しかし、伝統的な機関は取引先リスクに対するデューデリジェンスを行い、一連のKYC/AMLなどのコンプライアンスプロセスを完了する必要があり、現段階ではLidoなどの暗号ネイティブな流動的なステーキングプロトコルはこのようなニーズを満たすことができない。なぜなら、Lidoなどの流動的なステーキングプロトコルはユーザー側で許可が不要であり、Lidoに入る資産の審査やチェックを行わず、資産が混合されているためである;伝統的な機関はこの点に非常に敏感である。

一つの方法はAlluvialのような企業向け流動的なステーキングソリューションを採用すること、もう一つは外部のパートナーが非LSTの流動性ソリューションを提供することである。

ステーキング自体を超えて、イーサリアムのバリデーターセットはそのエコシステムを支える基盤的な信頼を提供し、機関投資家の流入はイーサリアムのバリデーターセットの多様化を助け、ゲーム性を増し、安定性を向上させる。

DVTはイーサリアムのバリデーターセットの堅牢性と安定性を向上させる

出典:Vitalik Buterin

ロードマップ上、イーサリアムはThe Mergeを完了した後、2つの主要な変更が残っている:一つはShapellaでステーキングされたイーサリアムの引き出しをアクティブにし、もう一つはCancunでEIP-4844を取り入れ、Rollupにより多くのデータスペースを提供することである。上記の2点に比べ、DVT(Distributed Validator Technology)はユーザーの認知レベルでの影響は比較的小さいが、基盤的なインフラストラクチャの堅牢性と安定性には非常に重要である。

DVTを実施する前は、一般的に単一のノードが単一のバリデーターに対応していた。バリデーターを運営する際、客観的な環境のネットワーク障害や設定ミスにより非活動やスラッシングが発生し、報酬を逃す可能性がある。DVTはノードクラスターを導入して単一のバリデーターを維持する(多対一)、例えば5/7のアクティブノードの閾値を満たす限り、検証を実行し、単一障害点の可能性を排除する。

出典:rated.network

データの観点から、Ratedは提案の有効性、証明の有効性、スラッシング記録などの次元に基づいて各ステーキングサービスプロバイダーの評価を提供している。イーサリアムのバリデーターの全体的な有効性レベルは約96.9%であり、理想的なレベルには達していない。

LidoのノードオペレーターになるにはDAOのガバナンスの承認が必要であり、Rocketpoolのノードオペレーターになるには許可が不要であるため、両者の評価の差が約2%であることはノードオペレーターの能力のばらつきによるものと推測される。

最近、LidoはObol NetworkやSSV NetworkなどのDVTサービスプロバイダーとの統合テストを行っている。LidoはV2のステーキングルーターにDVTモジュールを導入しており、そこにはObolの分散バリデータークラスターとSSVノードが含まれている。

今後、DVTは基盤的なインフラストラクチャとして、ステーキング分野の業界標準となることが予想されるが、一般ユーザーの視点からはほとんど認識されない。

出典:clientdiversity.org

DVTの他にも、コンセンサス層と実行層のクライアントの多様性も同様に重要である。

結論

出典:David Hoffman

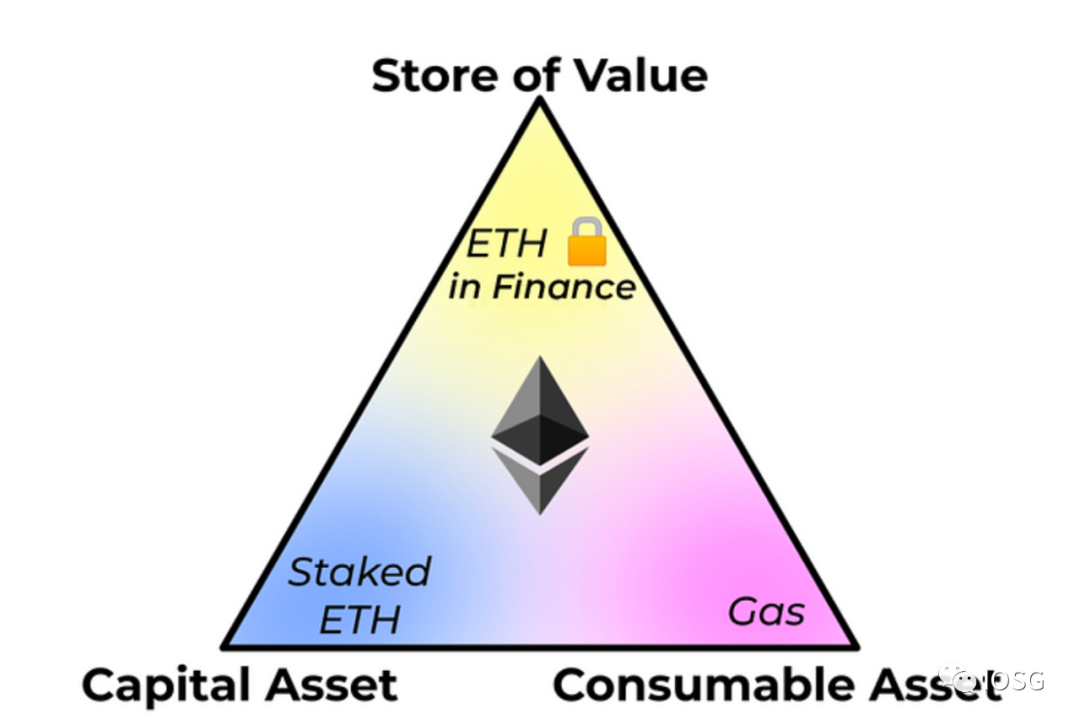

1997年、Robert Greerは3つの資産クラスを提案した:

資本資産:価値/キャッシュフローを生み出す資産、例えば株式、債券など;

可変/消費資産:一度消費、燃焼、または変換されることができる資産、例えば石油、コーヒー;

価値保存資産:時間/空間において価値が持続し、希少性を持つ資産、例えば金、ビットコイン。

David Hoffmanは2019年に、イーサリアムが上記の3つの資産として同時に機能できると指摘した:ステーキングされたETHは資本資産として、Gasは消費資産として、DeFiにロックされたETHは価値保存資産として。

出典:Jon Charbonneau

今年2月、Jonは上表でより詳細な区分を示した:

ステーキングまたは再ステーキングされたETH、流動的なステーキングトークン(stETHなど)を含み、価値/キャッシュフローを生み出す資産として、資本資産;

Layer1およびLayer2のGasコスト、Layer2がLayer1に支払うDAコストは、一度消費、燃焼されることができ、消費資産として;

DAOの金庫などの準備資産、Ce/DeFiの担保、NFT取引、MEV評価、トークン取引ペアなどは、それぞれ記帳単位と交換媒体として、時間/空間において価値が持続し、価値保存資産として。

出典:Justin Drake

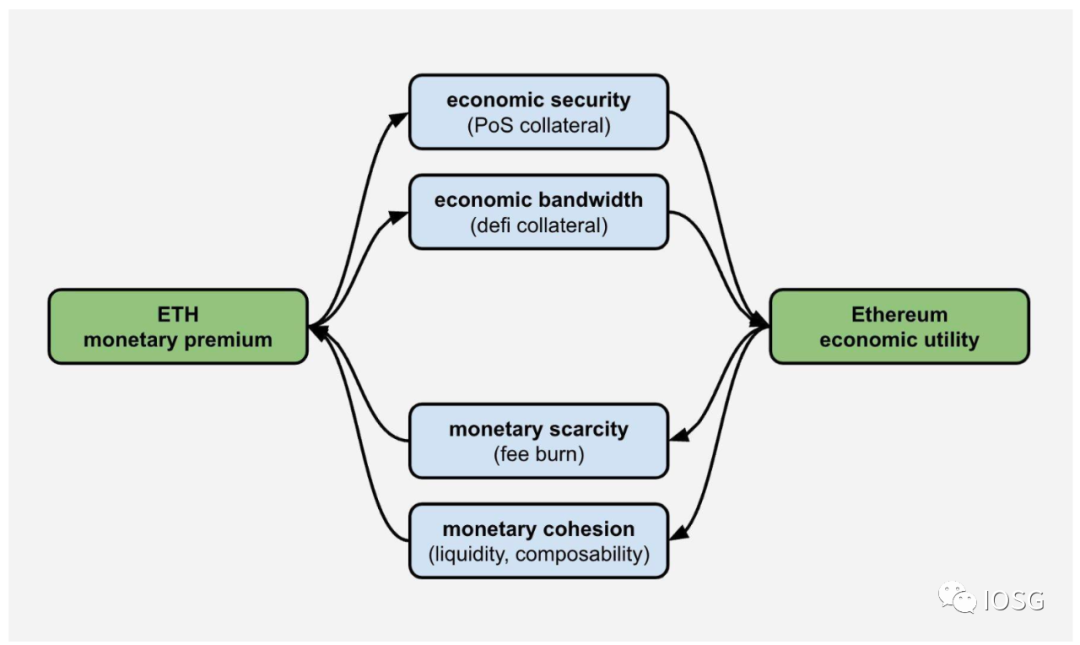

2019年から2023年にかけて、イーサリアムエコシステムの急成長に伴い、ETHのユーティリティはますます拡張されている------NFTの評価単位、Layer2のGasトークン、MEV、LST、LSTに基づくデリバティブとして、さらにはRestakingを通じて経済的安全性をミドルウェアに拡張し、価値をステーキング者に還流させる。

Shapella以降、イーサリアムのステーキングプロトコルのレベルでの変更は一段落し、今後はアプリケーションレベルのストーリーが増える可能性が高い。筆者は、ステーキングの分野は長い歴史を持つが、いくつかの重要なイベントによる変化により、既存の構図に衝撃を与え、潜在的な投資機会をもたらす可能性があると考えている。