Arkstream Capital : Blur と OpenSea の崖レース

BlurとOpenSeaの崖の渋滞は、NFTfiという無限の戦争の序章の第一章に過ぎない。

BlurとOpenSeaの崖の渋滞は、NFTfiという無限の戦争の序章の第一章に過ぎない。原文来源:墨客,《Arkstream Capital:BlurとOpenSeaの崖レース》

NFT市場の現状

2022年下半期はNFTの冬でした。Otherdeed for Othersideの発行が市場の最後の流動性を奪い、NFT市場は投機の潮流の崩壊を宣言しました。

OpenSea月間取引量(dune)

Blurは優れたNFTマーケットプレイスとして、トークン発行の期待が市場にいくつかの増分をもたらしました。そして、Blurがトークン$BLURを発行した後、巨大なエアドロップの利益が市場にさらなる増分をもたらしました。

NFTマーケットプレイス日間取引量(dune)

NFTマーケットプレイスの取引データから、いくつかの明確な結論を得ることができます。

芸術系のNFTマーケットプレイスは、総合型NFTマーケットプレイス(実際にはPFP)に全面的に遅れを取っています。

Blurは2月15日のエアドロップ前に取引量がすでにOpenSeaを超えていました。

NFT市場は2022年の投機の高潮と幻滅を経て、2023年第1四半期には健全な市場に戻りました。

ArkstreamはNFTfiに対する関心を持ち続けており、NFTが所有権の証明機能として長期的な存在価値を持つと信じています。この価値はNFT全体の市場の低迷によって損なわれることはありません。

私たちの文章を正式に始める前に、まずNFTの価値についてのいくつかの雑談をしたいと思います。

NFTの価値についての議論

NFTの一貫性と非一貫性

その名の通り、NFTはNon-Fungible Tokenの略で、非同質化トークンを指します。FT(Fungible Token)の単純な一貫性と比較して、NFTは一貫性と非一貫性の2つの属性を含んでいます。

現在の市場の取引活発度から見ると、主にNFTアートとNFT PFPの2つの大きなカテゴリがあります。人間とインターネットの関係が深まるにつれて、PFPはオンラインアイデンティティの化身としてより適しています。これが、NFT分野においてPFPがNFTアートよりも重要である理由を説明できます。

NFTアートは非一貫性のみを持ちますが、NFT PFPは通常シリーズで構成され、一貫性と非一貫性を含みます。NFT PFPはポップアートのWeb3表現であり、その背後にある共通の論理は繰り返される主体+ランダム変数です。

産業における繰り返しは共通性を形成し、共通性はコミュニティを凝縮します。これが一貫性です。 変数の希少性は、不平等を人為的に生み出し、社会的地位を示すものとなります。「不平等」を追求する人間にとって、階級の軽蔑の鎖は人性の根底にある必需品です。筆者は、一貫性が非一貫性よりも優先されると考えています。一貫性だけがNFT PFPの価値の温床を生み出し、非一貫性の社会的差別価値を育むことができます。PFPの価値はコミュニティのエネルギーに比例します。

このように、一貫性と非一貫性の融合は、すべてのNFTfiが直面しなければならない最大の問題となります。流動性の処理において、P2P(CLOB)とP2Pool(AMM)の2つの大きな方向に分裂しています。そして、これらの2つの方向はそれぞれ一つの矛盾を処理することに特化しており、NFTfiの発展を妨げる根本的な矛盾となっています。

NFTロイヤリティ

業界でよく議論されるロイヤリティの問題は、一貫性と非一貫性の枠組みの中で解釈するとより明確になります。

NFTアートは、アーティストの芸術的価値とその独自性を表現しており、高い回転率を必要とせず、むしろコレクション価値に重きを置いています。NFTアートのライフサイクルの中で、時間の経過とともに価値が増加します。ゴッホは生涯独身で貧困にあえぎ、死後にようやく名声を享受しました。NFTの高いロイヤリティは、この悲劇が再び起こらないようにし、NFTアートの時間的価値を早くアーティストに還元することができます。したがって、高いロイヤリティはNFTアートの特性に非常に適しています。

一方、NFT PFPは初期にNFTアートの高いロイヤリティを引き継ぎました。筆者は、この業界の慣性には大きな問題があると考えています。前述のように、PFPの一貫性は非一貫性に先行し、PFPの価値はコミュニティのエネルギーに大きく依存しています。したがって、高い流通はPFPの価値の成長に有利です。PFPは、より良い流動性と低い摩擦を通じて、より大きなコミュニティの価値を捕らえる必要があります。筆者は、PFPのロイヤリティはPFP間の競争の中で実現されると思っていましたが、最終的にはBlurとOpenSeaの流動性戦争がこの問題を解決しました。

Proofの研究ディレクターNFTstatistics.ethのデータによると、Blurの全体平均ロイヤリティ率はわずか0.65%であり、全体のNFT市場のロイヤリティの低下を促進しました。

多くのNFTプロジェクトはこれに不満を持っています。筆者が言いたいのは、これらのプロジェクトは市場の恩恵を当然のこととして受け取る資格があるのかということです。筆者が比較的よく知っているプロジェクトPhantabearを例に挙げると、累積販売額は35,735ETH、ロイヤリティは7.5%、累積ロイヤリティ収入は2,680ETHで、ETH=1700$とすると450万ドルになります。これらの費用はプロジェクト自体の構築に還元されず、創業者によって分配されてしまいました。Mintの費用は言うまでもありません。Phantabearは、何もしない多くのNFTプロジェクトの一つに過ぎません。

by:Phantabearは創業者のMarkとWillが周杰倫の名声を利用して作った金儲けプロジェクトです。後に周杰倫は個人的な評判のためにPhantabearに影響を受け、引き継ぐ意向を示しました。しかし、2人の創業者との間で権限と責任の再明確化ができず、プロジェクトは実質的に失敗しました。

NFTプロジェクトがコミュニティを運営してお金を稼ぐしかないのは、ユーザーがNFTの健全な市場に対する最大の尊重です。

NFTマーケットプレイスの競争状況

厳密に言えば、NFTマーケットプレイスはさらに3つのカテゴリに細分化できます。CLOBマーケットプレイス/AMMプロトコル/アグリゲーター(集約器)。

アグリゲーターの最初のプレイヤーはGemとGenieで、これら2社はそれぞれOpenSeaとUniswapに買収されました。彼らがアグリゲーターであると言うよりも、OpenSeaのバルク操作ツールであると言った方が良いでしょう。

アグリゲーターはGenieから始まり、GemはGenieが市場を開いた後、より使いやすく便利な製品を持ち込んで、顧客に優しく、優れた宣伝と資本のサポートを持ち、これらすべてを基に、GemはNFT集約プラットフォームの初期競争で勝利を収めました。しかし、Gemは長く喜ぶことはできませんでした。OpenSeaの挑戦者が次第に登場する中で、より強力なアグリゲーターBlurが現れましたが、Blurは自分のマーケットプレイスへのトラフィックを引き込むようなものでした。マーケットプレイスを持たないアグリゲーターは良いアグリゲーターではありません。

By:X2Y2もアグリゲーター機能を持っていますが、X2Y2のアグリゲーターはアグリゲーターというよりも、LooksRareとOpenSeaのバルク取引機能を提供していると言った方が良いでしょう。

現在、厳密に言えば、アグリゲーターはReservoirだけが集約に特化しているようですが、BlurとOpenSeaの2強の圧力の下で、その影は比較的寂しいものとなっています。アグリゲーターのこの分野は、市場がより軍閥混戦の状態になるまで待たなければならないかもしれません。

取引体験と流動性戦争

NFTマーケットプレイスの競争の一つの次元は、取引の便利さです。取引インターフェースから、Blurの取引体験はプロのトレーダーと卸売市場に偏っていることが明確に感じられ、OpenSeaの取引体験は一般ユーザーと小売市場に偏っています。他の大部分のマーケットプレイスはOpenSeaのデザインを参考にしています。

Blur取引インターフェース

Blur取引インターフェース

OpenSea取引インターフェース

Blurの優れた取引体験は、なぜBlurがいくつかの初期ユーザーを集めることができたのかの理由です。また、なぜ多くのAirdrop Hunterがトークンを発行する前にBlurにリソースと時間を投入することを望んだのかの理由でもあります。

しかし、CLOBマーケットプレイスの議論において、筆者はこのトピックを流動性に重点を置きたいと思います。市場として、最大の価値はユーザーに最良の流動性を提供することです。DeFiにおけるUniが最初に設計したLPプランや、後にArbitrumで急成長したGMXの0スリッページの賭けとGLP設計など、流動性に力を入れています。

OpenSeaは最初のNFTマーケットプレイスとして、NFTをリストして売る機能に加えて、オファーの買い注文機能を提供しました。しかし、オファーの買い注文機能は操作の便利さとバルク性があまり良くなく、買い注文の流動性を制限しています。筆者が大量の単一シリーズのNFTを持っているとき、出荷は頭痛の種です。筆者はかつて、OpenSeaがNFT全体の市場価格を維持するために意図的にそうしているのではないかと疑ったことがあります。なぜなら、より良いオーダーブック機能は理論的には難しくないからです。

LooksRareが立ち上がったとき、私たちはそのトークン経済モデルについて議論しました。最初は取引マイニングのロジックを採用していました。取引マイニングの歴史は2018年に遡り、DeFiの狂潮の後に市場が流動性マイニングを一般的に採用するようになりました。

2020年にCompoundが開始した流動性マイニングの観察の中で、私たちはそれが2019年のDapp狂潮やそれ以前のFcoinや龍コインの取引マイニングとどのように異なるかを分析しました。

取引マイニングの問題は、空転を生じることです。どのようにトレーディングウォッシュを行っても、トークンインセンティブのために行われるゴミ取引が生じます。 これらのゴミ取引は留保価値を生まず、流動性の成長には無益です。そして、十分な技術がないプレイヤーは低コストでマイニングすることができず、アクティブにオーダーを食べることでマイニングを行うしかありません。彼らの取引は瞬時性があり、「惰性」がありません。トークンインセンティブが半減し始めると、流動性も急速に減少します。これは、マイニング補助の高コストと低効率を意味します。

流動性マイニングの利点は、第一に、提供されるのは真の流動性であり、LPがリスクを負うことです。第二に、惰性があります。 大部分のLPは、頻繁にLPを切り替えることはありません。DeFiの中では、死んだプロジェクトでも数十万Uのファーム資金が残っているのを見かけます。また、LPはマイニング報酬の他に取引手数料の配当も受け取ります。これにより、彼らの留保がさらに増加します。

Arkstreamのトークン経済学の考察において、私たちは良いトークン経済設計は次の条件を満たすべきだと考えています:

1. プロジェクトチームはトークンインセンティブが負債行為であることを深く認識し、慎重に排出を設計すること。

2. トークンインセンティブは、プロトコルの長期的な価値に正の影響を与える行動を促進するものでなければならない。

3. トークンインセンティブはネットワーク効果のあるプロトコルに適用されるべきである。

この3つのいずれかが欠けていてはいけません。

LooksRareのその後のトークン価格のパフォーマンスと取引量のパフォーマンスは、取引マイニングの失敗を証明しました。

Looksトークン価格(Coinmarketcap)

LooksRare取引量ランキング(LooksRare公式サイト)

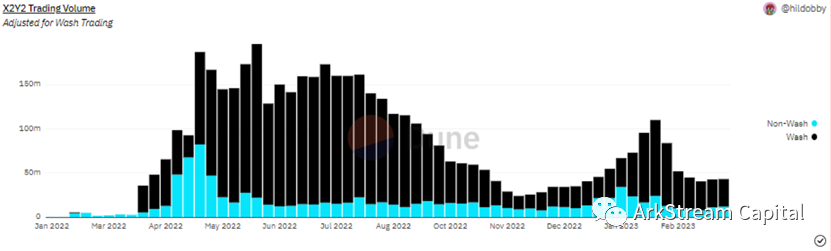

その後、LooksRareはリスティングの報酬を追加しました。X2Y2は最初からリスティングの報酬を追加しました。2022年3月30日以降、トークン経済2.0に更新し、取引マイニングに切り替えたことは、逆に後退となりました。

X2Y2ウォッシュトレーディング(dune)

流動性は双方向であり、NFT市場にとって最大の問題は売り手のリストが不足していることではなく、出荷したいときに十分な対抗者がNFTの売り圧を受け止められないことです。したがって、流動性に関する考察において、BlurはLooksRareやX2Y2よりも一層深く考えています。

BlurはAirdrop2でリスティングマイニングを採用し、その後Airdrop3でBIDマイニングを追加しました。これは流動性の両端に対応しています。

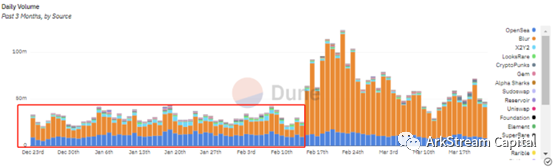

NFTマーケットプレイス日間取引量(dune)

$BLURが正式に発行される前に、このような双方向の流動性プランはBlurの取引量に大きな正の刺激を与えました。これは明らかに成功したエアドロッププランです。

これが筆者がBlurに大きな関心を寄せる理由です。BlurはNFTマーケットプレイスの中で、NFT流動性の問題を解決するために非常に積極的な策を講じた最初のプレイヤーです(BIDを含む製品設計とトークンインセンティブ)。

Blurの流動性プランの欠陥

しかし、筆者はBlurの流動性プランは依然として最良のプランではないと考えています。UniswapのLP流動性設計と比較すると、BlurのBIDは惰性が不足しています。

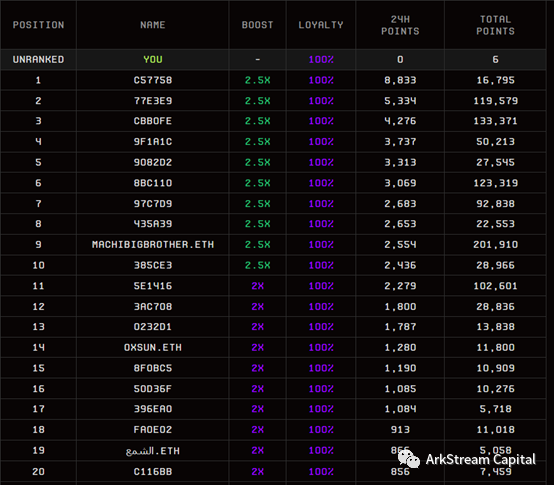

現在のBIDでは、感覚的に、上位20のランキングの半分以上が中国人で、名のある大口や科学者、スタジオがいます。筆者は何人かの名前を聞きました。BIDの資金の大部分は忠誠心がありません。

Blur BIDポイントランキング

Blur BIDポイントランキング

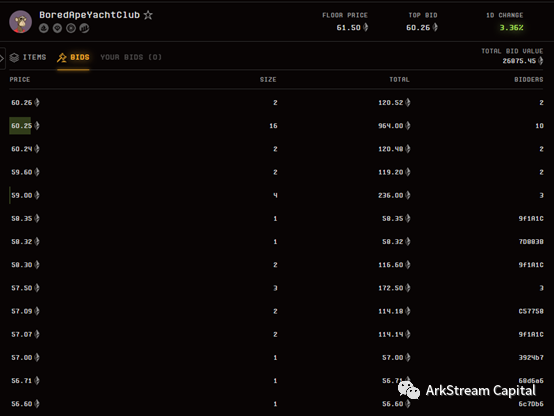

BAYCとMAYCのBIDウォールは、この点をよく示しています。

BAYC BIDウォール

MAYC BIDウォール

MAYC BIDウォール

BAYCはMACHIの保有があまりにも強力で、MACHIの売り圧を恐れ、大口資金が1/2/3のBIDを行うことができません。

一方、MAYCの2/3のBIDには大量の資金が入っています。これらの明らかな買い注文の壁はBIDポイントを得るためのものであり、これらの明らかな買い注文の壁を除けば、実際の流動性のマーケットメーカーはあまりいません。

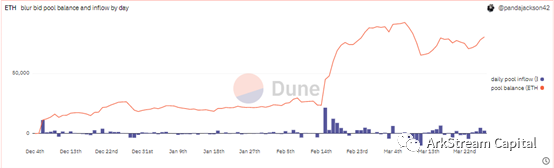

BlurのBIDプールのETH総量は、シリコンバレー銀行の危機の日に多くが撤退しました。その日は市場全体が暴落し、NFT価格も大きな圧力を受け、ほとんどのコレクションのBID資金は3万ETHから1万ETHに減少しました。

Blur BIDプール残高(dune)

さらに、Blurは現在0手数料のメカニズムであり、トークンインセンティブを除けば、LPに対して手数料を通じてインセンティブを提供することができません。健全なシステムは、トークンインセンティブを除去しても、LPプロバイダーが流動性を提供するための誘因が残るべきです。$BLURがUniswapに上場したとき、多くのプレイヤーがLPを行うことを望み、LPの取引手数料を得るために、最初の日に手数料の50%を回収しました。

一旦Blurの流動性インセンティブが取り消されると、これらのBIDウォールがすぐに崩壊することが想像できます。

流動性がもたらすNFTの大崩壊

私たちがBlurの流動性マイニングがNFT市場に注入した流動性について議論しているとき、同時に私たちは一つの問題に直面しています。それは、BlurがNFT市場の崩壊を加速させたということです。元々NFT市場は流動性の問題で、大口が迅速に現金化できませんでした。しかし、BlurのBIDウォールを通じて、今やクジラたちは自由に出荷できるようになりました。

多くの小さなNFTプロジェクトはBlurのメカニズムを利用して投げ売りを行います。Blurの初期メカニズムが不完全な場合、これらのプロジェクトはまずOpenSeaで取引量を増やし、OpenSeaで底値を確保した後、Blurで徐々にBIDを引き上げてポイントを獲得します。この過程で、一部のプロジェクトは同時にNFTをリストすることを選択し、自分のBIDが成立した場合でも、売却したNFTで部分的に回収できます。一方で、他のプロジェクトはそのコレクションの大部分のNFTを保有しているため、価格を自由に引き上げてポイントを獲得し、他の人が入札しても出荷しないことができます。

BIDの競争相手がいなければ、プロジェクトはBlurポイントを獲得することに満足するかもしれませんが、もし散発的な投資家やボットがBIDに参加するようになると、十分なBIDの深さを蓄積した後、彼らはすぐに自分のBIDを撤回し、手元のNFTをこれらの入札者やボットに売却します。

この狂乱の中で、NFTプロジェクトとクジラは貴重な流動性を得て、流動性マーケットメーカーは「貴重な」$BLURを得ました。

したがって、筆者はBlurのトークン経済をアップグレードして、これらのアービトラージャーのコストを増加させる必要があると考えています。アービトラージャーはシステムに対する害です。

この流動性は短期的にはNFT市場の両刃の剣となりますが、長期的には流動性は依然として良いことです。もし私たちがNFTの長期的な価値を認めるなら、流動性の下での崩壊は価格の迅速な発見を助けるだけです。

未来の展望

筆者は、現在のBlurのトークン経済設計がNFTの非一貫性を考慮していないので、完全にUniのLPペアリングの方法を考慮してマイニングを行い、流動性マーケットメーカーの惰性と摩耗を高めることができると考えています。

これは本質的にAMMの考え方であり、フロントエンドの方法を通じて希少なアイテムとフロアアイテムの取引を集約します。似たような考え方はBlurも行ったことがあります。Seaport契約がブロックされたとき、Blurはフロントエンドの方法を用いてOpenSeaのブロックを回避しました。

さらに、CLOBマーケットプレイスの競争方向は、ますます専門化の方向に進むべきです。例えば、Tensor.Tradeが示すように。

Tensor取引インターフェース

TensorはTensor Trade(アグリゲーター)とTensor Swap(AMMプロトコル)を含み、ユーザー体験の面では、Blurと似た方向性を持ち、より豊富な情報(NFTフロア価格のK線)と追加の取引体験(より豊富な注文機能)をユーザーに提供することに尽力しています。

筆者はまた、BlurのBID機能がより豊富になることを期待しています。例えば、利益確定と損切り機能、さらにバルクオーダー管理のオファー機能を追加することです。

BlurとOpenSeaの崖レース

Blurの競争圧力に迫られ、OpenSeaは2月22日に0手数料を開始してBlurに対抗しましたが、これはOpenSeaの取引量を著しく増加させることはなく、むしろ受動的な防御策のように見えました。

OpenSeaの過去3ヶ月の訪問量(Similarweb)

Blurの過去3ヶ月の訪問量(Similarweb)

流量の観点から見ると、OpenSeaはBlurのトークン発行により大きな打撃を受けました。

一方で、Blurも圧力が少なくありません。OpenSeaの従業員数は22年のリストラ後、メディアによると約230人で、最後のラウンドで3億ドルの資金調達を受けましたが、血条はまだ比較的厚いです。一方、Blurは現在公開されている資金調達額は1400万ドルで、コスト支出は少ないものの、弾薬も少ないです。0手数料のBlurは、法的(SEC規制)にも市場的にも、手数料を通じて自らの収入を増やすことができず、$BLURに対して何のエンパワーメントも行えません。言い換えれば、BlurはOpenSeaと共に崖に塞がれ、死が終点となるゲームを行っています。

この戦争は必然的に一方を消耗させる結果となりますが、その過程でX2Y2やLooksRareなどの二線NFTマーケットプレイスはさらに大きな圧力を受け、より早く倒れる可能性があります。

AMMプロトコルの現状

AMMの方向性にはSudoswapだけでなく、初期のNFT20/Uniclyもありますが、初期のプランは通常、断片化やERC20化を伴っていました。

このプロセスはNFT自体の流動性にはあまり大きな助けにはなりませんでした。筆者はSudoswapのアプローチが比較的原点回帰していると考えています。

標準的なAMMはNFTの一貫性しか処理できません。Sudoswapが非一貫性を処理する方法は、マルチプールのモデルを通じて、ユーザーが市場に応じて異なる希少性レベルにマッチする異なる価格レベルのプールに調整することを可能にします。そして、フロントエンドを通じて統合します。この設計には一定の工夫がありますが、実際にはこのような層別化では複雑な希少性の問題を処理するには不十分であり、実際にはその問題を解決していません。

筆者は初期にSudoswapに大きな期待を寄せており、Sudoswapのエアドロッププロセスにも特に注目していました。強力な競争相手であるOpenSeaの前で、NFTfiの競争業態は、かつてのDeFiのようではありません。Uniswapの成長は、2018-2019年のベアマーケットのおかげで、ユーザーを蓄積する時間を持つことができました。

しかし、Sudoswapは時間がありません。インセンティブがなければ死にます。Web3はある意味で強化版のWeb2であり、特にマタイ効果において、Web3はターボチャージされたマタイ効果を持っています。DeFiに長期的に注目している人は、2022年から現在まで、ETHチェーン上のDEXが長尾トークンを捕らえる能力が基本的にUniに集中していることに気づくでしょう。1inchやcurveが自らのポジショニングを持っている以外のDEXは、市場価値や取引量の面で大きな圧力を受けています。

しかし、Sudoswapのエアドロップ計画は、羊毛党や1プール、2プールのプレイヤーを失望させました。筆者はプロジェクトチームがこのプロジェクトをしっかりと運営するつもりがないのではないかと疑っています。Sudoswapのエアドロップは完全にXmonの保有者に利益をもたらすためのものであり、プロジェクトチーム自身に利益をもたらすためのものであると言えます。なぜなら、大部分のXmonはプロジェクトチームの手元にあるからです。

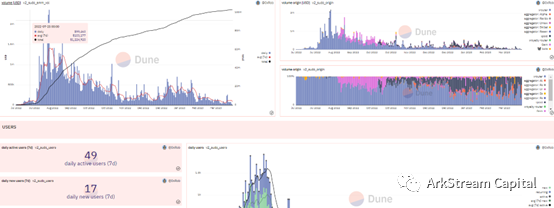

Sudoswapデータダッシュボード(dune)

Sudoswapデータダッシュボード(dune)

Blurとは対照的に、Sudoswapのエアドロップはそれを空振りさせました。エアドロップ後も、AMMに流動性を提供するための一貫したトークンインセンティブ計画はありませんでした。

しかし、前述のように、現在のCLOBマーケットプレイスがフロアアイテムの処理ロジックにおいて、AMMには依然として大きな生命空間があると考えています。NFTの一貫性と非一貫性の矛盾に基づいて、P2P(CLOB)でもP2Pool(AMM)でも、NFTの流動性問題をうまく解決することはできません。したがって、筆者は両者の融合が良い方向性かもしれないと考えています。

まとめ

Blurには依然として多くの欠陥があり、$BLURのトークン価格は上場以来ずっと低迷しています。コミュニティも$BLURのエンパワーメント問題を批判していますが、筆者はBlurがNFT市場の流動性を向上させることに尽力しているため、現在の時点で重要なエコロジカルな位置に立っていると考えています。十分な流動性があってこそ、NFTfiの第二章が生まれるのです。かつてUniswapやAAVEといったT1のDeFiに基づいて、YFIや1inchといったT2のDeFiの成長空間が生まれたように。

BlurとOpenSeaの崖レースは、NFTfiの無限戦争の序章に過ぎません。私たちはNFTfiに対する持続的な関心を持ち続けましょう。