Continue Capital 匹马:トップレイヤーのパブリックチェーンとそのエコシステムの評価モデルに関する探討的分析

エコロジーDEXの評価中枢システムを持つことで、DEXからパブリックチェーンエコシステムの他のトラックに適切な参照が得られるようになります。まるで秤の重りを持つように、大部分のプロジェクトがどれくらいの重さであるかを測ることができるのです。

エコロジーDEXの評価中枢システムを持つことで、DEXからパブリックチェーンエコシステムの他のトラックに適切な参照が得られるようになります。まるで秤の重りを持つように、大部分のプロジェクトがどれくらいの重さであるかを測ることができるのです。原文タイトル:《トップレイヤーのパブリックチェーンとそのエコシステムの評価モデルに関する探討的分析 》

原文著者:Pima,Continue Capital

人気の ARB がまもなく上場します。今回、市場はついに理性的に戻り、さまざまな評価モデルを見たところ、基本的に合理的で、100-200 億の中央値で差はあまりなく、他のデータ(TVL/ウォレット数/送金/アクティブアドレスなど)を参考にできます。現在、市場はパブリックチェーンの評価が比較的安定しており、将来の技術の発展に対する認識の違いが、今後のパブリックチェーンの上昇余地を決定します。これは難易度が高いアルファです。

もっと重要なのは、私たちが投資する際には常態を理解する必要があるということです。たとえば、誰かが病気になったとき、その病名を知らなくても、日常の行動が正常な人と異なることを感じることができます。たとえば、正常な人は1日に1回排便するのに対し、あなたは3、4回するかもしれません。正常な人は朝までぐっすり眠るのに対し、あなたは毎日午前1時から3時に目が覚めるかもしれません。どこに問題があるのかはわからなくても、あなたはそれが正常な状態ではないことを理解する必要があります。

投資に戻ると、いくつかの評価の常態を理解する必要があります。たとえば、BNBを代表とするCEXの長期的な二次評価の中央値はPE=5です。各四半期のバイナンスの財務報告書を確認することができます。他のHT/FTXも追跡して調べることができ、牛市と熊市の両方でデータがあります。中央値は基本的に5前後であり、時にはPEが3になったり、牛市ではPEが10になることもありますが、これはすべて正常な範囲です。しかし、この中で業界認識パラメータの重要性を理解する必要があります。

業界認識パラメータとは、特定の市場が発展初期においてほとんどの人があまり理解していないが、描かれる将来の展望が希望に満ちている状態を指します。この時期はしばしば混乱し、競争が激化します。典型的な特徴は、誰がリーダーなのかわからないことです。業界の成長率が非常に高いと、与えられるPEは非常に高くなります。市場価値が急速に成長し、業界認識が向上し、浸透率が30%の臨界点に達すると、成長率は鈍化し、評価は徐々に安定し、PEは中央値に戻ります。価値の掘り起こしが完了し、業界は成熟期に入り、利益によって市場価値が推進され、評価によってではなくなります。(現在のL2/ZKは業界発展初期段階の典型です)

パブリックチェーンに対しては、これまでの数年間の発展を経て、多くのデータ評価モデルも基本的に安定してきました。この記事の目的は、別の視点からパブリックチェーンとそのエコシステムの評価体系を探討することです。

仮に、ETHを除く同時期のトップパブリックチェーンの時価総額をPMC、Ethereumの時価総額をEMC、PE=PMC/EMCと定義します。

現在の常態的で安定した市場のトップパブリックチェーンの時価総額:ADA 120億、MATIC 110億、SOL 80億;分母はETH 2100億

過去の一定期間におけるトップパブリックチェーンの時価総額の高低を選定します(粗いデータ)

- ETH 時価総額:2017年 1300億、2018年 100億;2021年 5400億、2022年 1400億

- ADA 時価総額:2017年 300億、2018年 10億;2021年 950億、2022年 90億

- EOS 時価総額:2018年 150億、2018年 20億(この2つの期間中、同時期のETHの時価総額は740億と100億)

- SOL 時価総額:2021年 900億、2022年 40億

異なる時期のPE=PMC/EMCの時価総額の比較を見てみましょう:

- ADA PE:牛市 300/1300=23% 熊市 10/100=10%;牛市 950/5400=17.5%、熊市 90/1400=6.4%

- EOS PE:牛市 150/740=20%、熊市 20/100=20%(もちろん一度の牛熊の後、EOSは同時期のトップにはなりません)

- SOL PE:牛市 900/5400=16.6% 熊市 40/1400=2.8%(SOLはFTX破産の極端な要因を考慮する必要があります)

現在の常態的市場:ADA 120/2100=5.7%、MATIC 110/2100=5.2%、SOL 80/2100=3.8%

ここでは、各パブリックチェーンとETHの時価総額の比率を比較するのではなく、特定の段階で非ETHのスマートコントラクトの中で時価総額が最も大きいもの(ADA、EOS、SOL)を選んで比較します。これにより、以下の結論を導き出します:

パブリックチェーン評価の法則1:最適な非ETHスマートコントラクトプラットフォームのPE常態化範囲は6%-20%の範囲に落ち着く

上記の法則1は、何に役立つのでしょうか?

ここでの統計は、時価総額の流通時価総額に基づいており、全流通FDVではありません。過去2回の牛市の間、プロジェクト機関の投資は比較的少なく、現在のほとんどのプロジェクトは流通比率が少ないため、法則1のより大きな役割は、新プロジェクトが上場する初期に、評価の中央値を提供することです。つまり、新プロジェクトのFDV/ETHの時価総額を用いて評価の高低を測ります。

振り返ってみると:22.10.23日、APTが上場した初期、FDV 100億、同時期のETH 1600億 PE=100/1600=16% APTの最安値3ドルの時、PE=30/1400=2.1%;2023.01.26日、APT FDV 200億、同時期のETH 2000億、PE=200/2000=10%、現在のAPT PE=130/2100=6.2%

OP、2022.06.02、FDV 64億、同時期のETH 2100億、PE=64/2100=3%、2022.06.19、OP FDV 18億、ETH 1200億、PE=1.5%、現在のOP 110億、PE=5.2%

現在、私たちはおおよその中央値の概念を持っています。ARBが仮に100/200/300億のFDVで上場した場合、PEはそれぞれ4.7%、9.5%、14.2%となります。異なる価格は法則1の高い範囲または低い範囲に対応し、一目瞭然です。高い範囲では、分子のパブリックチェーンを分母のETHに置き換えるのが適しています。

注意すべきは、法則1の適用条件は、必ず非ETHの中であなたが考えるトップのパブリックチェーンである必要があり、アマ猫アマ犬をこの範囲に持ち込むことはできません。多くのパブリックチェーンは6%どころか、ETHの時価総額の1%にも満たないかもしれません。では、どれがトップのパブリックチェーンなのでしょうか?これは実質的には購入の問題です。申し訳ありませんが、仁者見仁、魯迅は言っていませんが、法則1はおおよその売却ポイントを提供できます。つまり、20%の上限に近づくほど、ETHに交換することができます。

注意すべきは、この売却ポイントは絶対的な単価の売却ポイントではないということです。たとえば、あなたがAPTを10ドルで売却した場合、結果として25年には100ドルに上昇したとしても、こうした比較はできません。25年の時点でETHが1万ドルになっているかもしれません。PE=1000億/12000億=8.3%、法則1の本質はトップのパブリックチェーンとETHの成長率の問題を測ることです。

法則1は長期的に破られる可能性があるのでしょうか?たとえば、10年周期で?非常に可能性があります。歴史的な発展の軌跡から見ると、完全競争市場において、どんな事象も一社独占は難しいです。あるリーダーが市場占有率の70%を占めると、そのリーダーの市場占有率は必ずピーク段階にあります。

すべての事象の発展には一社独占は存在しません。荷法英米ソがあれば、どの国も支配段階において必ず老二が対抗します。同様に、私たちの株式市場で耳にするチップ市場/電子商取引市場/新エネルギー市場/不動産市場など、多くのトラックで、老大と老二の市場占有率には比率があります(4:3、4:2、3:2、5:2など)。現在の暗号市場でも、BTCの占有率は43%、老二のETHの占有率は18%です。したがって、スマートコントラクト市場は長期的にETHの40%または50%の時価総額を挑戦するプロジェクトが必ず現れるでしょう。つまり、法則1の上限20%が突破されることになります。しかし、ここには時間の問題があります。ETHがBTCの時価総額の50%に安定するまで、ほぼ10年かかりました。

次にETHの時価総額の50%を安定させるプロジェクトは、変化の中で長期的な競争力を維持する必要があり、達成するのは非常に難しいです。一方で、ETHも常に動的に発展しており、将来的にはETHの時価総額も増加し続けるでしょう。そのため、挑戦者がその時価総額の50%に達するためには、絶対的な時価総額の要求が非常に高くなる可能性があり、競争の難易度がさらに増します。

パブリックチェーンエコシステム評価の法則2:通常のDEXは各自のパブリックチェーンエコシステムにおいてDPの常態化範囲が1%-3%に落ち着く

仮に、各エコシステムのトップDEXのFully Diluted ValuationをDFDV、パブリックチェーンのPublic Chain Fully Diluted ValuationをPFDVと定義すると、DP=DFDV/PFDV、つまりDEXの全時価総額/パブリックチェーンの全時価総額となります。

パブリックチェーンエコシステムは多種多様で、まずは最もコアな部分を捉えます。現在、どのパブリックチェーンエコシステムの発展もDEXなしには成り立ちません。DEXの時価総額は各パブリックチェーンエコシステムの価値の中央値として機能し、他のカテゴリのプロジェクト評価の基準となります。

まず、常態とは何かを理解する必要があります。現在の常態時価総額(3.20日FDV):

- UNI 65億、ETH 2100億 DP=65/2100=3%

- CAKE 30億、BNB 680億 DP=30/680=4.4%

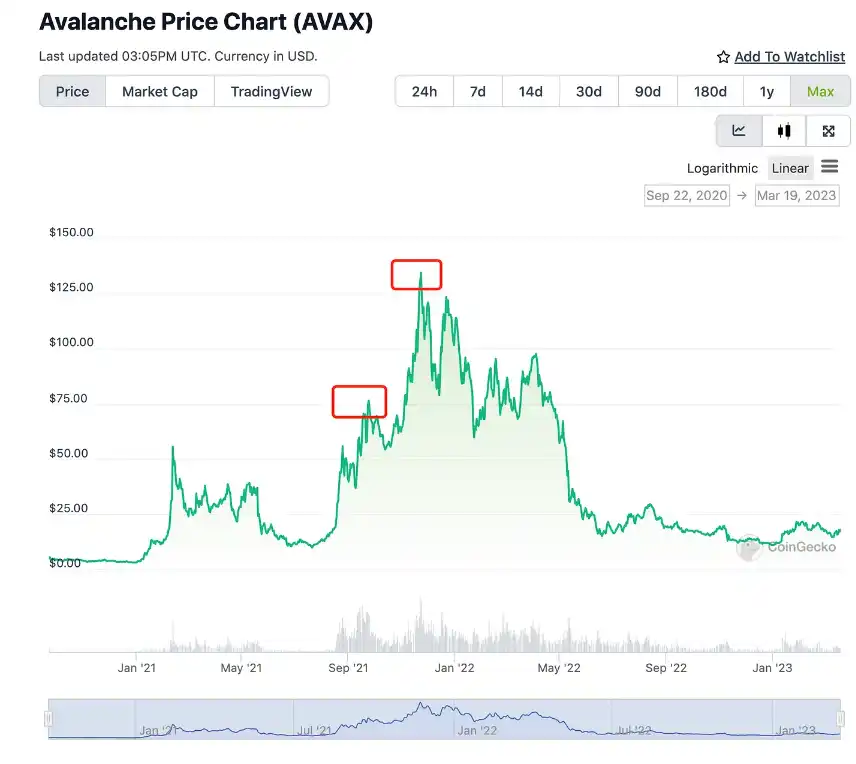

- JOE 1.8億、AVAX 120億 DP=1.8/58=3%

- ORCA 8000万、SOL 120億 DP=0.8/120=0.6%

- Quickswap 8400万、MATIC 120億 DP=0.84/120=0.7%

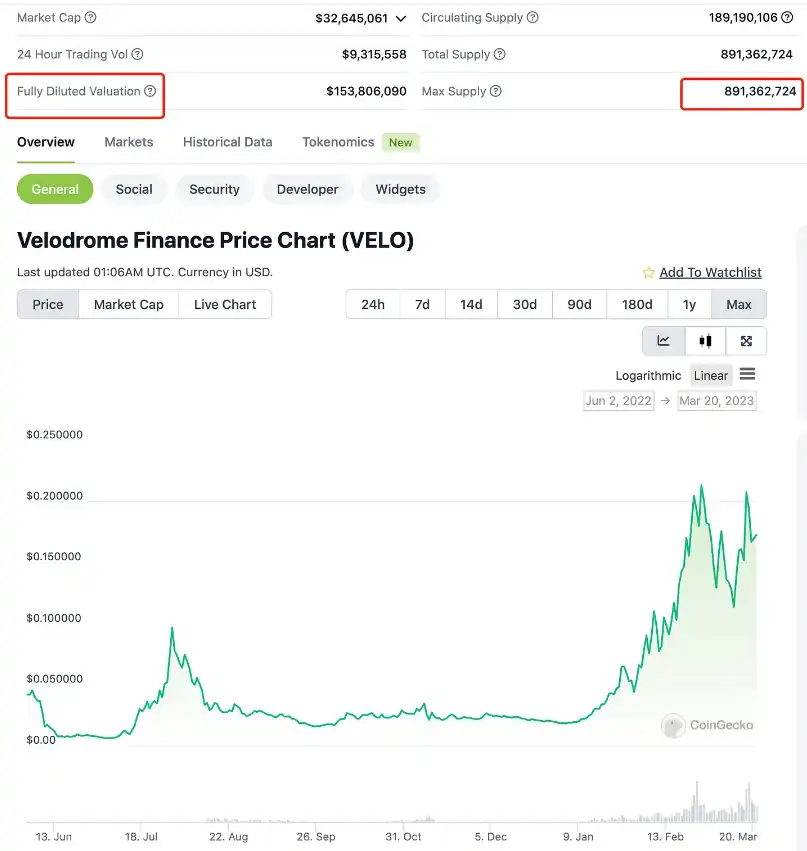

- Velodrome 1.5億、OP 110億 DP=1.5/110=1.3%

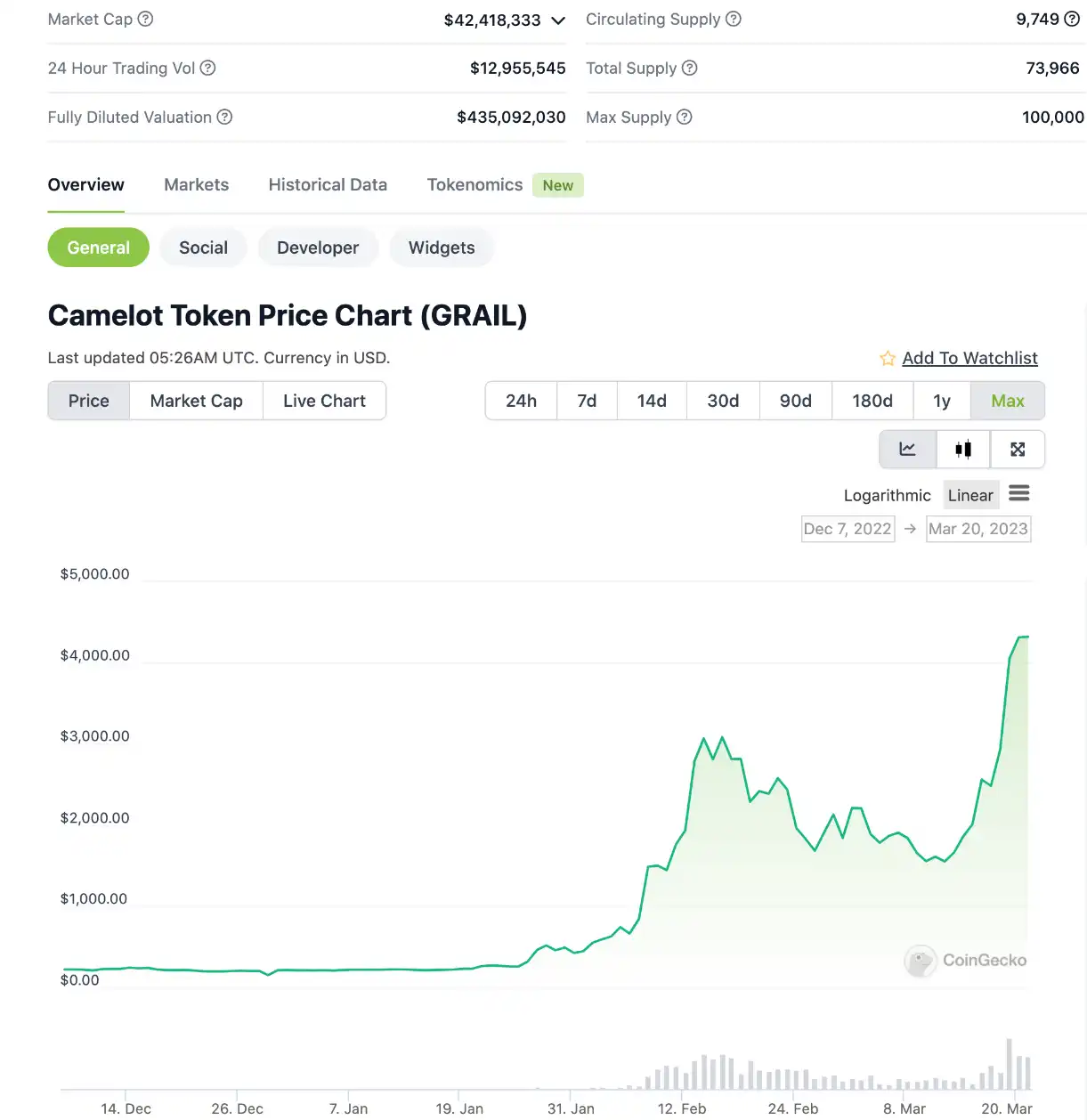

- Camelot 4億、ARB 未知

次に、DeFiが新しいトラック環境であり、全市場が牛市にあるとき、DEXに対する市場の評価を見てみましょう:

UNIは高値40で、FDVは400億、同時期のETHの時価総額は4000億、DP=400/4000=10%

SOLエコシステムのDEX ORCAは、21年10月と11月にそれぞれ18億のFDVに達し、同時期のSOLのFDVはそれぞれ950億と1250億で、2回のDPはそれぞれ1.9%と1.4%に相当します。

AVAXエコシステムのDEX JOEは、21年9月と11月にそれぞれ22億のFDVに達し、同時期のAVAXのFDVはそれぞれ540億と960億で、2回のDPはそれぞれ4%と2.2%に相当します。

DeFi業界の最も典型的なプロジェクトであるUNIは、独占的な独占プレミアムとDeFiトラックの発展初期段階での高評価を享受している前提のもと、DPは最高で10%です。したがって、通常のDEXはこの評価に達することは非常に難しいです。また、UNI/ETHの単価K線図は、長期的に0.002-0.006の範囲にあり、両者の数量の違いを考慮すると、UNIの流通時価総額/ETHの時価総額はおおよそ2%-6%の範囲に落ち着きます。UNIの現在の独占的地位と正当性プレミアムの特殊性を考慮すると、私は個人的に通常のDEXが各自のパブリックチェーンエコシステムにおいてDPの常態化上限は3%だと考えています。

短期的な感情/資金/流動性などの要因がDPの変化に影響を与えることを否定するわけではありませんが、長期的な常態化こそが評価のアンカーであり、価値の回帰の中央値となると考えています。一方で、ここで考察しているのは通常のDEXのみであり、全チェーンDEXは含まれていません。私は全チェーンDEXがDeFiの王冠の宝石となり、最後の突破口になると考えています(全チェーンDEXは、クロスチェーンブリッジを介さずにEVMと非EVM資産の相互作用を実現する機能を持っています)。後でこの点について詳しく展開する機会があります。

このパブリックチェーンエコシステム評価の法則2は何に役立つのでしょうか?

第一に、過小評価の範囲に対してです。必ず一つのDEXがそのパブリックチェーンの時価総額にマッチすることがあることを知っています。たとえば、Veloは現在1.5億、OPは110億、DP=1.5/110=1.3%で、合理的と言えます。同様に、未上場のzkSync/Starkwareなどのプロジェクトにも必ずDEXが存在し、将来的にはzkSync/Starkwareの時価総額の1%-3%に達することが期待されます。これらの主ネットはまだ上場していませんが、法則1の下限に基づいておおよその評価を80億とすると、それに対応するDEXのFDVはおおよそ8000万から2.4億となります。どのDEXになるかは、コミュニティを深く掘り下げ、データ/ユーザー/開発能力などの通常の要因を観察して選択する必要があります。ここでの重要な点は、zkSync/Starkwareはまだトークンを発行していませんが、そのエコシステムのDEXはすでにトークンを発行している可能性があるということです。つまり、あなたには事前に参加するウィンドウがあり、残りは忍耐が必要です。

次に、APTはすでにトークンを発行していますが、そのエコシステムのDEXがどれが成功するかはわかりません。しかし、DEXのFDVが500-1000万、さらにはそれ以下のときに適度に参加する価値があります。なぜなら、法則2に従えば、APT上のDEXはその時価総額の1%-3%に達することが期待されるからです。

第二に、過大評価の範囲に対してです。同様に、法則2の範囲上限を参照することができ、超えるほど分母のパブリックチェーンに交換するのが適しています。

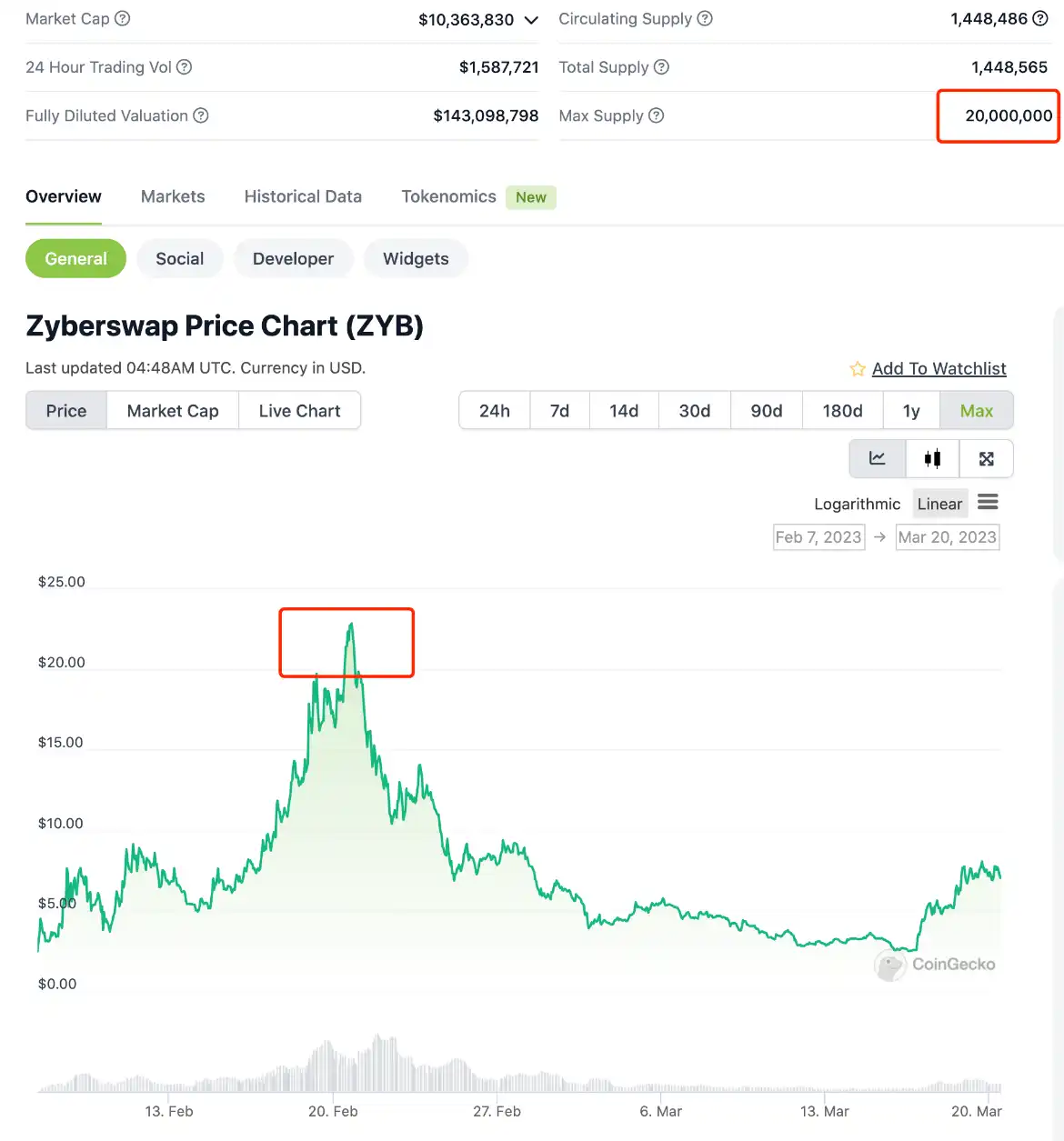

ARBエコシステムのDEX ZyberSwapは、高値FDVが4億で、通常のDEXは基本的に微小な革新であり、大きな違いはありません。流動性マイニング/ve/(3,3)モデルなどの具体的な違いや詳細にはあまり注目していません。短期的に流動性が少なく、TVLが急速に増加し、エアドロップの期待や短期的な感情資金の高まりなどが一波の上昇を促進しましたが、これは重要ではありません。核心は評価が4億になったことで、もしARBが100億であれば、DP=4/100=4%、もしARBが200億であれば、DP=2%となります。通常のDEXは長期的に他の競合製品の攻撃に直面し続けるため、城壁を築くのは難しいです。したがって、法則2の3%の上限に近づくほど、ARBに交換するのが適しています。

同様の例として、ARB上のDEX Camelotも評価が4.3億であることがわかります。同様の仮定でARBのFDVが100億と200億であれば、CamelotのDPはそれぞれ4.3%と2.15%となり、パブリックチェーンエコシステム評価の法則2の上半分に位置します。これもまた慎重です。

エコシステムのDEXに対する評価の中央値体系が確立されると、DEXからパブリックチェーンエコシステムの他のトラックに延伸する際に適切な参照が得られます。まるで秤ができたように、大部分のプロジェクトの重さを測ることができるようになります。

ここまで、いくつかのデータを選別してパブリックチェーンとそのエコシステムの評価モデルを適切にまとめ、より普遍的な法則を探し、振り子のバランス点を見つけることを意図しました。もちろん、DEXから貸出/契約/NFT/ゲームなどのさまざまなトラックに派生できると信じています。私はさらに研究を行っていませんが、ここでのアイデアを提供し、興味のある方はパラメータモデルを変更して探求を続けてください。