取引プラットフォームはなぜ常に取り付け騒ぎの問題が発生するのか?

本来取引プラットフォームとは無関係な取り付け騒ぎが、どのように仮想通貨の世界で何度も繰り返されているのか。

本来取引プラットフォームとは無関係な取り付け騒ぎが、どのように仮想通貨の世界で何度も繰り返されているのか。著者:BlockBeats

暗号市場全体が熊市に入る中、多くの機関、特に取引所が次々と倒産や取り付け騒ぎなどの問題に直面しています。今月のFTXの劇的な崩壊は再び人々に警鐘を鳴らしました。人々は、なぜ毎サイクルごとに著名な取引所が倒産するのか、これは暗号通貨がもたらす固有の欠陥なのか、それともこの業界全体の問題なのかと疑問を抱かざるを得ません。

取引所のビジネスモデル

この問題に答えるためには、数百年の発展の歴史を持つ伝統的な金融資産取引所を振り返る必要があります。

伝統的な取引所のビジネスモデルはどのようなものか?

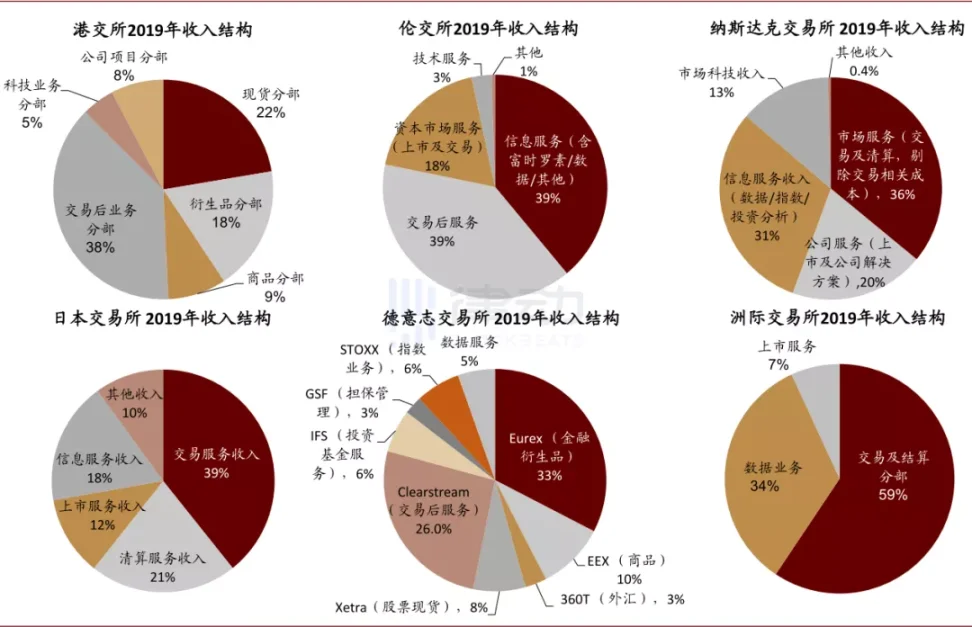

これらの伝統的な資産取引所の主要な収益モデルは実際に似通っており、株式取引所(ナスダック、上海証券取引所など)であれ、商品先物取引所(シカゴ取引所、大連商品取引所など)であれ、その主要な収入は取引過程で徴収される手数料から来ています。

手数料は現物取引からも、デリバティブ(永続契約、先物など)取引からも得られますが、根本的には、取引を行う顧客が多ければ多いほど、取引頻度が高ければ高いほど、取引所の手数料収入は増加します。これらの収入から人件費や資産管理にかかるさまざまな経費を差し引いた残りが取引所の利益となります。

私たちが伝統的な取引所の収入構成を検索すると、その主要な収入源は依然として伝統的な取引手数料や関連する情報サービスなどの付加価値業務であることがわかります。純粋な暗号通貨取引所であるCoinbaseの手数料収入の割合はさらに高く、21年の年間データによると、Coinbaseの手数料収入は90%を超えています。

資料出所:会社公告、会社公式サイト、中金公司研究部

このようなモデルの資産取引所は、実際には人々が想像するほど魅力的なビジネスではなく、利益を上げることは難しくはないかもしれませんが、取引所を開設して暴利を得ることは同様に難しいのです。

暗号取引所のビジネスモデル

ここで、私たちがよく知る暗号資産取引所に戻ります。彼らが常に裕福であるという印象を与えるのは、実際には彼らの多くが最も基本的な取引所のビジネスモデルに従っておらず、ユーザー資産を投機や市場操作に流用する行為が多かれ少なかれ存在しているからです。これが、これらのプラットフォームと伝統的な規制された取引所(ナスダック、香港証券取引所など)との最も本質的な違いです。

次の質問は、これらの暗号資産取引所がどのように顧客資金を流用しているのかということです。

顧客資金の流用の2つの形式

具体的な方法によって異なりますが、現在取引所が顧客資金を流用する形式は主に2つあります。第一の方法は単純で直接的な流用であり、第二の方法はより隠れたものです。

第一類の流用:直接転送

例えば、FTXが暴落した後に発見されたことですが、本来冷蔵庫に保管されるべきユーザーの保管資産が、今年初めに同じくSBFが管理するAlamedaに借りられ、投機取引や損失の補填に使われていました。

この流用は、顧客が保管した資産を外部に貸し出すことに相当します。したがって、顧客の保管資産は直接Alamedaの借用証書に変わります。もしAlamedaが持続的に利益を上げ、適時に返済できれば問題ありませんが、Alamedaの投資が失敗し、返済能力を失った場合、その借用証書の価値は直接ゼロになり、ユーザーの資産は返済されなくなります。

第二類の流用:顧客資産を使用して取引

第二の流用は、第一の方法に比べてより隠れたものです。なぜなら、理論的にはこれらの資産は依然として取引所のアカウントやアドレスに保管されているからです。また、多くの場合、取引所の総資産の価値は負債の価値(つまりユーザーが預けた資産の価値)を上回ることがあり、これが多くのプラットフォームが自らの準備金が十分であると主張する理由でもあります。

では、なぜ顧客資産を使用して取引することを「流用」と呼ぶのでしょうか?

比較的単純な例を挙げてみましょう。ある取引所が顧客の保管資産として1000万ドルのビットコインを持っていると仮定します(この1000万ドルはプラットフォームが顧客に対して負っている負債を形成し、顧客はいつでも引き出しを申請できます)。投機目的で、プラットフォームはそのうち500万ドルを価値が上昇する可能性のあるShibに交換しました。

牛市の中で、プラットフォームが購入したShibの価格が3倍に上昇し1500万ドルになったと仮定します。ビットコインの価格が変わらなかった場合、この時点でプラットフォームは1500万ドルのShibと500万ドルのビットコインを合わせて2000万ドルの資産を持つことになります。同時に、顧客に対する負債は依然として1000万ドルのビットコインです。明らかに、この時点で提出される監査報告書は、プラットフォームのユーザー資産が十分に返済されていることを示すでしょう。

しかし、市場が熊市に転じた場合、ビットコインの価格が50%下落し、Shibが最高値の1%にまでゼロになると、プラットフォームの資産は250万ドル(500*50%)のビットコインと15万ドル(1500*1%)のShib、合計265万ドルになります。しかし、負債側は依然としてユーザーに対して(1000*50%)500万ドルのビットコインを負っています。この時点で、プラットフォームの資産は明らかにユーザーの負債を返済するには不十分です。

注意すべきは、この時点でプラットフォーム内の資産は依然としてプラットフォームのアドレスやアカウントに保管されており、第一類の流用の状況は発生していませんが、ユーザーの資産は依然として損失を被っています。

これが、市場が熊市に転じた後にプラットフォームが暴落しやすい理由の一つです。プラットフォームが保有する資産は、プラットフォーム自身の投機取引によって、顧客が預けた資産とのリスクエクスポージャーが一致しなくなります。過去の監査報告書がプラットフォームが過剰準備であることを示していても、第一の流用の状況が存在しなくても、市場価格の変動に伴い、プラットフォームは依然として資産が負債を下回る問題が発生する可能性があり、最終的には取り付け騒ぎを引き起こすことになります。

FTXの倒産事例からも第二類の流用の兆候を見ることができます。ある噂によれば、FTXは今年初めの時点でその資産がユーザーの負債を大きく上回っており、主要なポジションはFTT、SolなどのFTX系トークンであったと言われています。しかし、市場が下落するにつれて、その資産側の価値が負債側の価値を上回る速度が速くなり、最終的には補填できない赤字を引き起こしました。

もしこれらの噂が真実であれば、FTX事件は第一類の直接的な流用と第二類の流用の両方を兼ね備えており、このプラットフォームは最も基本的なビジネスロジックを完全に無視し、ユーザーを予測不可能なリスクにさらしていたと言えます。

取引所の資金流用は正常な商業行為か?

一部の意見では、プラットフォームがユーザー資産を使用してより多くの利益を得ることは、市場の高強度な競争環境下でのやむを得ない行為であり、プラットフォームの唯一の誤りは取引で損失を出したことにあると考えています。もしプラットフォームが利益を維持できれば、最終的にはすべての悪果は発生しないでしょう。

確かに、この論理は現在の暗号業界の取引プラットフォームが激しい競争の中で直面している現実の状況を反映しています。しかし、ここで私たちは依然として、この資金流用の行為が正常な商業活動として認められるべきかどうかを考える必要があります。

この問題の主語である取引プラットフォーム自体を考慮せず、後の具体的な商業活動だけを見れば、実際にはこの2つの流用はすでに存在する成熟したビジネスモデルです。

第一類の流用は、実際には伝統的な金融における銀行や小口融資会社の貸出業務に似ています。一方、第二類の流用は、ファンドやVCなどの資産管理業務に対応しています。では、暗号業界の取引プラットフォームがユーザー資金を使用して融資や投資を行う行為も、ある種の資金使用効率を高める「革新」と言えるのでしょうか?

明らかにそうではありません。たとえ私たちが規制の問題を完全に無視したとしても、最も基本的なビジネスロジックから評価すると、この行為は最も基本的な市場取引原則に反しています。

結局のところ、もしプラットフォームが流用によって利益を上げた場合、その利益はすべてプラットフォームのものとなり、損失が発生した場合はすべてのユーザーがその損失を負担することになります。時折見かけるプラットフォームが提供する高額な「投資」収益は、実際にはプラットフォームの赤字が補填できないほど大きくなったときに、新たな借入で旧債を返済するための餌に過ぎず、実際の配当ではありません。

比較すると、銀行やファンド会社のビジネスモデルはまったく異なります。一般的に、銀行はユーザーが負担する信用リスクを補償するために、預金者に固定金利を支払う必要があります。一方、ファンドの投資家は損失を一緒に負担する必要がありますが、利益が出た場合には配当を通じて大部分の利益を得ることができます。

簡単に言えば、これらの2つのモデルでは、顧客が負担するリスクと潜在的な利益は対等であり、ユーザーは自分の好みに応じて自由に選択する権利があるため、公平な市場取引行為となります。

逆に、取引所の流用は完全にブラックボックスの中にあり、プラットフォームは流用によるすべての利益を享受し、投資が失敗した場合のリスクを負う必要がありません。利益が出ればそれは私のもの、損失が出ればユーザーが責任を負うという状況は、主要国の規制や制裁を受けることも難しく、この不平等な商業機会は道徳的な底辺を欠いた参加者を常に引き寄せることになります。

さらに、この不公平な取引は、開設時にユーザーに対して正確に開示されることは決してありませんでした。したがって、これを単純に詐欺と定義することも、全く過言ではありません。

ユーザー資産の流用問題をどう解決するか?

正直に言うと、ユーザー資産の流用問題は新しい問題ではなく、暗号資産自体とは直接関係がありません。なぜなら、伝統的な金融においてはすでに無数の類似の痛ましい教訓があり、多くの成熟した解決策が模索されてきたからです。これらの成熟した解決策は、現在私たちが規制と呼んでいるものです。

1. 合規制

各国の規制政策は若干異なりますが、全体的な考え方は基本的に一致しています。例えば、国内のA株投資者がよく知っている「三者保管」は、資産と資金の保管主体を取引所から第三者の銀行や証券登記機関に移すことで、証券会社がユーザー資金を流用する能力を完全に排除します。さらに、業者の参入制度や流用資金に対する厳しい刑事罰、定期的な監査制度などもあります。

これらの制度は、中央集権型取引所の悪行能力を大幅に抑制しました。国内の証券会社を例に挙げると、ユーザー資産が流用されるニュースはほとんど聞かなくなり、取り付け騒ぎの問題もほとんど聞かれなくなりました。

2. 信用不要の分散型取引所

中央集権的な解決策に加えて、もう一つの全く異なるアプローチは、分散型取引所を代表とする「信用不要」の解決策です。

分散型の根本的な目的は、社会主体間の協力における信頼コストを削減することです。先ほどの例のように、伝統的な規制の考え方は、常により大きな中央集権的組織を用いて、より小さな中央集権的組織に信頼を与えることを目指しています。しかし、すべては最終的に特定の組織への信頼に基づいています。しかし、事実は、たとえその中央集権的機関が連邦準備制度のように強力であっても、長期的にはそれほど信頼できるものではないことを示しています。(過去100年間のドルの価値の減少速度を振り返ると、ゼロになる通貨と比べて、その減少速度がより緩やかで安定しているだけです)

したがって、この問題を根本的に解決するためには、完全に分散型の技術プラットフォームが必要です。公的ブロックチェーンのコンセンサス機構とスマートコントラクトコードへの信頼に基づき、私たちは規制のない環境で健全なビジネスロジックを構築できます。

現物取引におけるUniswapのように、ユーザー資産を保管する必要がないため、流用の問題は自然に発生しません。すべてのビジネスロジックは、改ざんできないチェーン上のコードと、攻撃コストが非常に高い公的ブロックチェーンのコンセンサス機構に基づいています。

3. 中間地帯

もちろん、現在のほとんどの暗号資産取引所は、実際には前述の2つの解決策の間のグレーゾーンにあります。中央集権型プラットフォームに対応する規制もなく、分散型プラットフォームの透明性と検証可能性もないため、ユーザー資産の流用事件が頻発する地域となっています。

厳密に言えば、これらの中央集権型プラットフォームはブロックチェーン業界とは言えず、単に暗号資産を取引し、規制を回避している伝統的な中央集権機関に過ぎません。その運営理念や組織方式は、暗号通貨の核心的精神とは大きくかけ離れています。

もちろん、このようなグレーゾーンにある中央集権機関に対して、業界はすでにいくつかの解決策を模索しており、最近再び注目を集めているメルケルツリー資金証明もその一つです。

ここでは、メルケルツリーの証明ロジックについて詳しく説明することは控えますが、その自身にもまだ解決されていない多くの問題があります。例えば、この証明は特定の時点でプラットフォームの資産が負債を上回っていることを証明することはできますが、その時点の資産が一時的に借りたものであるかどうかは確認できず、プラットフォームに第二類の流用が存在しないことを示すこともできません。

現在、改良版の解決策が理論設計段階に入っているものもありますが、これらの理論的構想が実際に実現するまでにはまだ一定の距離があります。

最後にまとめると、現在中間地帯にあるさまざまな取引プラットフォームに対して、いわゆるメルケルツリー資産証明は実際には伝統的な監査メカニズムの中の極小のサブセットとしてしか見なすことができず、その役割は皆の期待からは遠く離れています。したがって、メルケルツリー資産証明は取引プラットフォームのユーザー資産流用に一定の障害をもたらすだけで、根本的な問題を解決することはできません。

FTX破産事件がもたらすいくつかの反省

記事の最後に、今回のFTX暴落事件からいくつかの教訓をまとめます。

1. 金融商品の核心はリスク管理であり、ユーザー体験ではない

あらゆる金融機関の存在する核心的価値は、リスクの合理的管理であり、便利さ、体験、速度などの表面的な特徴ではありません。さまざまな本末転倒の行為は、インターネット金融の中で繰り返し発生し、その後「暗号機関の牛市」後に再び繰り返されました。

一般投資家にとって、規制された合規中央集権取引プラットフォームを使用できない場合、または分散型のオンチェーンDeFiプロトコルの操作に慣れていない場合、グレーゾーンにある中央集権プラットフォームを使用する際には、直接有罪推定を行うことをお勧めします。何か風が吹けば、まずは引き出しを行い、プロジェクト側の個人的な道徳水準に賭けるために自分の血と汗のお金を使おうとしないでください。

2. 個人、組織、権力への信頼は非常に不確実である

私たちは「信じるな、検証せよ」とよく言いますが、実際には人々は依然として権力を盲信する傾向があります。

暗号通貨の発展の歴史は、あらゆる人や組織への盲信が非常に不確実であることを繰り返し教えてきました。私たちが唯一信頼できるのは、健全なゲーム理論のバランスメカニズム(自由市場の「見えざる手」、三権分立、プルーフ・オブ・ワークなど)であり、どんなに美しい未来を約束する権力や個人ではありません(ここにはすでに倒産したFTXだけでなく、依然として影響力を持つ孫氏やCZなども含まれます)。

事実は、これらの制約のない中央集権的主体が、人々の信頼を利用して収穫することを証明しており、今後も証明し続けるでしょう。唯一の違いは、具体的な収穫方法とそのタイミングの早さだけかもしれません。したがって、もはや制約のない中央集権的組織に自分の財産を簡単に託けることはせず、自分自身に責任を持つ「主権個人」となることを学び、常に他人に世話を必要とする赤ちゃんのようにならないようにしましょう。