規制が徐々にCoinbaseの競争優位性を弱めている——Coinbase Q2決算報告の解読

収入の多様化は取引所の将来の発展のトレンドであり、取引手数料に加えて、サブスクリプションやサービス収入の重要性がますます高まるでしょう。

収入の多様化は取引所の将来の発展のトレンドであり、取引手数料に加えて、サブスクリプションやサービス収入の重要性がますます高まるでしょう。著者:BitMart Research, Kevin

現地時間8月9日、Coinbaseは2022年Q2の財務報告を発表しました。データによると、Coinbaseの第二四半期の取引量、収益、純利益などの主要指標は再び大幅に減少し、2四半期連続で損失を計上しました。財務報告の発表後、110億ドルの損失は明らかに市場の予想を超え、Coinbaseの株価は急落し、1日の下落幅は10%を超えました。

一、財務報告の概要

(一)取引量

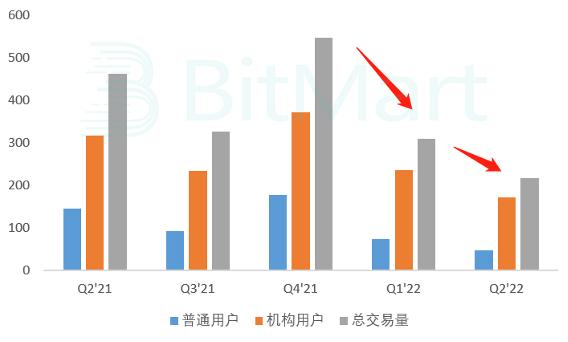

取引量は、暗号通貨取引所を評価する最も重要な指標の一つです。Coinbaseの第二四半期の総取引量は2170億ドルで、前年同期比で53.03%減、前四半期比で29.77%減少しました。そのうち、一般ユーザー(個人投資家)の取引量は460億ドルで、前年同期比で68.28%減、前四半期比で37.84%減少しました;機関ユーザーの取引量は1710億ドルで、前年同期比で46.06%減、前四半期比で27.23%減少しました。つまり、個人投資家と機関ユーザーの取引量は大幅に減少し、個人投資家の取引量の減少幅がより大きいです。

図 1:Coinbase取引量の変化($B、データ出所:Coinbase Q2財務報告)

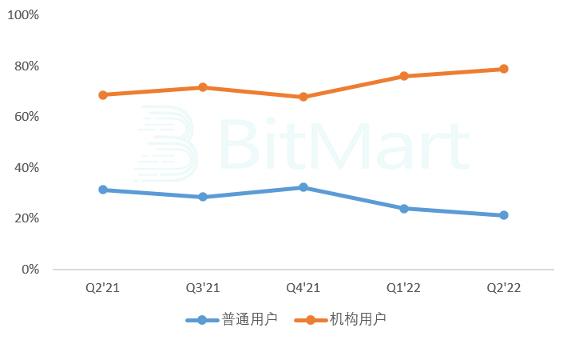

取引量の割合を見ると、Coinbaseは依然として機関ユーザーが主で、割合は78.8%で、前四半期(76.05%)から2.75%上昇しました。機関ユーザーの取引量の割合は2四半期連続で上昇しています。市場の状況が悪いとき、ユーザーの取引意欲が低下する現象は、特に個人投資家において顕著に現れます。

図 2:異なるユーザーの取引量の割合(データ出所:Coinbase Q2財務報告)

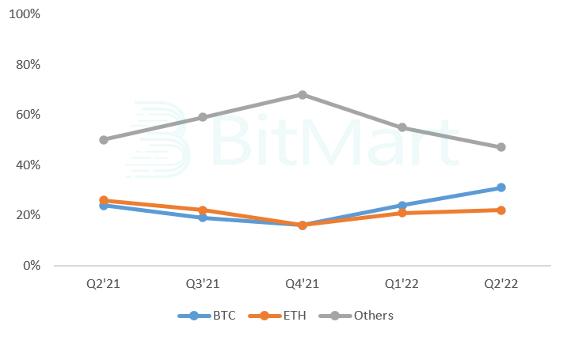

異なる暗号通貨の取引量の割合も顕著に変化しました。Coinbaseは新しい暗号通貨を次々と上場していますが、BTCとETHの取引量の割合は上昇しています。つまり、ユーザーは非主流の暗号通貨への取引興味を減少させ、リスクが相対的に小さい主流の暗号通貨を選ぶ傾向があります。同時に、機関ユーザーはリスク管理と取引通貨に対してより厳しい要求を持っており、これもBTCとETHの取引量の割合が上昇する要因となっています。

図 3:異なる暗号通貨の取引量の割合(データ出所:Coinbase Q2財務報告)

(二)収益

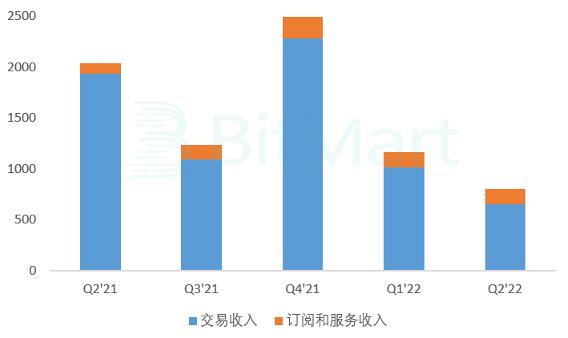

Coinbaseの第二四半期の純収益は8.03億ドルで、前年同期比で60.52%減、前四半期比で31.1%減少しました。Coinbaseの収益は主に取引収益とサブスクリプションおよびサービス収益の2つに分かれます。

図 4:Coinbase収益の変化($M、データ出所:Coinbase Q2財務報告)

取引収益は6.55億ドルで、前年同期比で66.1%減、前四半期比で35.32%減少し、取引量の大幅な減少がCoinbaseの取引収益に直接影響を与えました。その中で、一般ユーザーが貢献した取引収益は6.16億ドル(94%)、機関ユーザーが貢献した取引収益は0.39億ドル(6%)でした。前述の通り、機関ユーザーの取引量は個人投資家よりもはるかに高いですが、機関ユーザーが貢献する取引手数料収益は非常に低く、両者の取引手数料の計算方法には大きな違いがあることを示しています。機関ユーザーの平均手数料率は個人投資家の約1.7倍です。

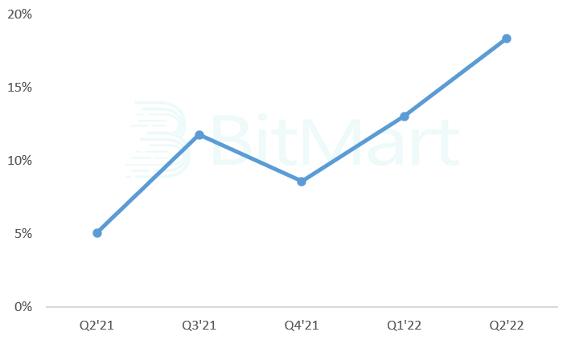

サブスクリプションおよびサービス収益は1.47億ドルで、前年同期比で44%上昇、前四半期比で2.96%減少しました。1年以上の発展を経て、Coinbaseは収益の多様化において大きな進展を遂げたことがわかります。同時に、市場が下落している中で、この部分の収益は比較的影響を受けにくく、徐々にCoinbaseプラットフォームの収益の重要な構成部分となっています。全体の収益構造における割合も、前四半期の13%から18.37%に上昇し、上昇幅が顕著です。

図 5:Coinbaseサブスクリプションおよびサービス収益の割合(データ出所:Coinbase Q2財務報告)

サブスクリプションおよびサービス収益の詳細は以下の通りです。ブロック報酬は6800万ドルで、前四半期比で16%減少し、主にコイン価格の下落がStaking収益を減少させたためです。参加しているユーザー数は増加していますが、管理収益は2200万ドルで、前四半期比で30%減少しました。これもコイン価格の下落によるものです。Earnキャンペーンからの収益は250万ドルで、前四半期比で58%減少しました。利息収益は3300万ドルで、前四半期比で211%上昇し、非常に大きな増加幅を示しています。これは主にUSDCに関連する活動と管理資金から生じた利息によるものです。他のサブスクリプションおよびサービスからの収益は約2200万ドルで、ほぼ前四半期と同じ水準です。

(三)運営支出

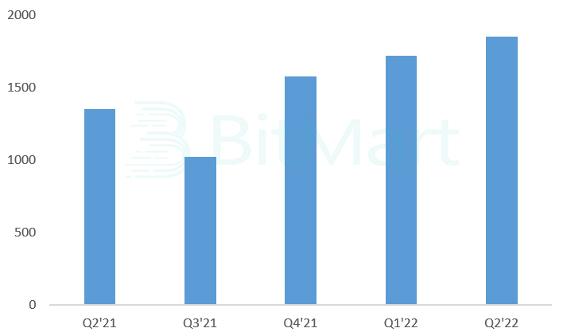

Coinbaseの第二四半期の総運営支出は18.53億ドルで、前年同期比で36.91%増、前四半期比で7.66%増加しました。収益が明らかに減少している中で、運営支出は依然として増加し続けており、これがCoinbaseが2四半期連続で損失を計上する直接的な要因となっています。

図 6:Coinbase運営支出($M、データ出所:Coinbase Q2財務報告)

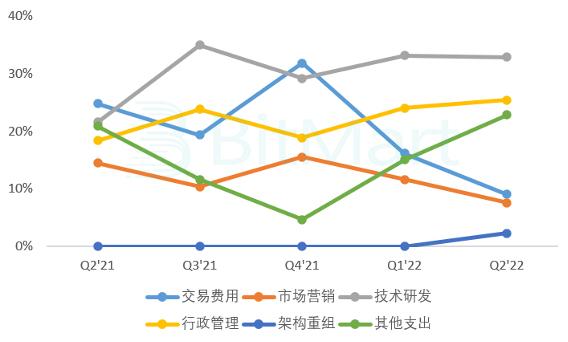

運営支出の内訳は、取引手数料が1.67億ドルで、前四半期比で39.81%減少;マーケティング支出が1.41億ドルで、前四半期比で29.62%減少;技術研究開発支出が6.09億ドルで、前四半期比で6.75%増加;行政管理支出が4.7億ドルで、前四半期比で13.68%増加;構造再編支出が0.43億ドルで、これはQ2に新たに追加された支出項目です;その他の運営支出が4.23億ドルで、前四半期比で63.5%増加しました。

図 7:各項目支出の割合(データ出所:Coinbase Q2財務報告)

上記のデータから、取引手数料とマーケティングは第二四半期に減少しており、運営支出の増加の主な理由は技術研究開発、行政管理、構造再編およびその他の運営支出の増加です。その中で、技術研究開発、行政管理および構造再編支出の増加は、従業員コストや退職補償の増加によるものです;その他の運営支出は主に暗号通貨資産の減損によるものです。

(四)プラットフォーム資産

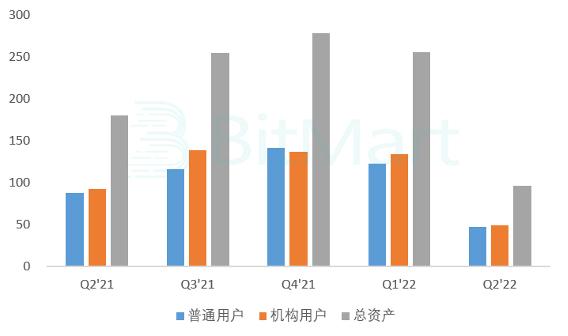

Coinbaseのプラットフォーム総資産は960億ドルで、前年同期比で46.67%減、前四半期比で62.5%減少しました。CoinMarketCapのデータに基づくと、暗号通貨市場の総時価総額は前四半期比で60%減少したと推定され、Coinbaseのプラットフォーム総資産の前四半期比の減少とほぼ同等の水準であり、暗号通貨価格の下落がプラットフォーム資産の減少の主な原因であることを意味します。Coinbaseが保有する暗号通貨の数量はほとんど変わっていません。

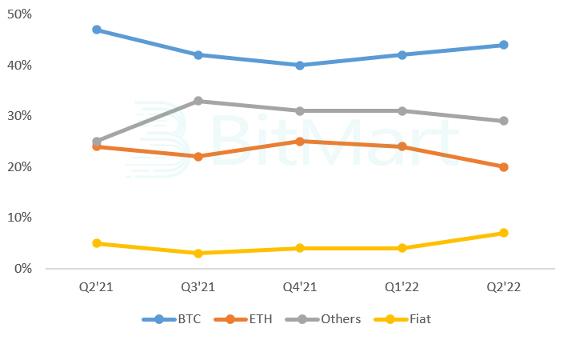

図 8:プラットフォーム資産($B、データ出所:Coinbase Q2財務報告)

BTCの割合は44%で、前四半期(42%)からわずかに上昇し、ETHの割合は20%で、前四半期(24%)と比較して明らかに減少しています。資産規模、資産割合および当時の資産価格に基づいて、Coinbaseが保有するBTCの数量は最近のメディアで報じられた60万枚を大きく上回っていると推測できます。

図 9:Coinbaseのプラットフォーム資産の割合(データ出所:Coinbase Q2財務報告)

二、Coinbaseの将来展望

暗号通貨業界のリーダーとして、Coinbaseは過去数年間に素晴らしい成果を上げ、規制に準拠した取引所の発展に道を示しました。しかし、過去2四半期に開示された財務報告の情報から見ると、内外の問題に直面しているCoinbaseは多くの困難に直面しており、今後の発展の見通しは明るくありません。

まず、Coinbaseは財務報告の中で周期の重要性を強調しており、私たちもこれに非常に同意します。現在のマクロ経済環境と暗号通貨業界の周期的な規則が重なり、短期的には市場全体が大規模に持続的に上昇することはありません。2022年第一四半期の財務報告では、Coinbaseは暗号通貨の価格とボラティリティの低下を業績の悪化の重要な理由として挙げました。第二四半期の市場ボラティリティは上昇しましたが、Coinbaseの取引量は依然として大幅に減少しており、これはCoinbaseの単一の製品構造によるもので、デリバティブ取引が欠如していることがCoinbaseのさらなる発展を厳しく制約しています。熊市においてデリバティブの取引量の割合はさらに高まるため、現物取引のみを提供するCoinbaseはより不利な状況に直面することになります。

次に、Coinbaseの現在のユーザー数は1.03億人で、暗号通貨取引所にとっては非常に大きな数字です。しかし、Coinbaseのユーザーマーケットは比較的集中しており、ほとんどがアメリカのユーザーです。アメリカの総人口は約3.3億人で、株式やファンドを保有している人数は約1億人です。つまり、Coinbaseのアメリカのユーザー数はすでに限界に達しており、今後大規模な成長が見込まれる可能性は非常に低く、Coinbaseは他の市場を開拓する必要があります。

第三に、コンプライアンスはCoinbaseの最大の強みとハイライトですが、コンプライアンスにかかるコストも非常に高いです。製品構造を除いて、Coinbaseは新しいコインの上場にも常に制限を受けています。Coinbaseが新しい資産の上場頻度を加速させて以来、SECによるCoinbaseの審査も増加しています。

SECはCoinbaseに対し、顧客計画、運営、既存および予想される将来の製品に関する文書と情報を提供するよう求めており、これには上場資産のプロセス、分類、ステーキング計画、安定コインおよび収益生成製品が含まれます。最近、Coinbaseが提供する7種類のトークンがSECによって証券として分類され、Coinbaseは米国人が登録されるべき証券として取引されるデジタル資産を不適切に取引させたかどうか調査されています。これらの規制およびコンプライアンスの要求を満たすために、Coinbaseは多くの資金と労力を費やしており、これがCoinbaseの革新に非常に不利に働いています。

第四に、Coinbaseは機関ユーザーの開拓に多くの努力をしており、最近ではブラックロックとの提携が会社の株価を押し上げました。しかし、機関ユーザーがCoinbaseに貢献する取引収益は非常に少なく、この部分の成果は明確ではありません。Coinbase自身も、個人投資家が他の取引所で取引を行うことを指摘しており、個人投資家の流出がCoinbaseに大きな影響を与えています。

第五に、主流の投資機関は暗号通貨市場への関心を減少させています。Coinbaseの株価は大幅に下落し、年初から現在までに70%以上下落しており、現在は上場初日の381ドルの開場価格を大きく下回っています。同時に、BTCと米国株などの金融資産の相関性が高まり、資産の多様化配置における役割が小さくなっており、これも新たな資金や人材がこの市場に入ることに影響を与えます。

三、業界への示唆

Coinbaseは7月のデータに基づいてQ3のさらなる予測を行いました。Coinbaseは、7月の月間アクティブユーザー(取引やステーキングなどの製品に参加する個人投資家、MTUs)がさらに減少したため、Q3のMTUsはQ2を下回る可能性があり、非投資ユーザーのMTUsにおける割合がさらに高まると考えています;7月の月間取引量(510億ドル)はQ2の月平均水準を下回っているため、Q3の取引量はQ2を下回る可能性があります。私たちはCoinbaseのQ3の予測には同意しません。私たちは暗号通貨市場がQ3に回復し、取引量や取引ユーザーなどの指標がQ2を上回ると考えています。CoinbaseがQ3を楽観視しないのは、米国市場の疲弊によるものかもしれません。

取引所の収益は主に取引手数料から来ており、市場の状況が悪いとき、取引所の収益は急速に減少します。過去の経験に基づくと、熊市の取引量は牛市に比べて90%以上減少することがあります。収益が大幅に減少する中で、支出を抑制しなければ、損失が発生しやすくなります。CoinbaseはQ2に18%の人員削減を行い、約1100人を解雇しましたが、会社の従業員総数(4977)は前四半期(4948)とほぼ同じ水準です。これは、Coinbaseが第二四半期の初めに市場判断を誤り、採用戦略を適時に調整せず、従業員を引き続き採用した後に急速に解雇したため、より大きな損失を招いたことを示しています。

収益の多様化は取引所の今後の発展のトレンドであり、取引手数料以外に、サブスクリプションおよびサービス収益の重要性がますます高まるでしょう。CoinbaseのMTUsは第二四半期にあまり減少していませんが、その一つの重要な要因は67%のユーザーが取引以外の業務(例えばステーキングなど)を試みたことです。同時に、非取引業務に参加するユーザーの留保可能性は取引ユーザーよりも高いと考えられます。

図 10:月間取引ユーザー数(M、データ出所:Coinbase Q2財務報告)

Coinbaseが今後注力する5つの重点発展方向には、Coinbaseリテールプラットフォーム(個人投資家向け)、Coinbaseプライム(機関向け)、ステーキング、開発者ソリューション、Web3が含まれます。これはCoinbaseが初期に提案した3つの戦略的柱、すなわち投資プラットフォーム、金融システム、アプリケーションプラットフォームと一致しています。CoinbaseリテールプラットフォームとCoinbaseプライムは異なるグループ向けの投資プラットフォームです。

ステーキングは金融システムの一種の製品ですが、ステーキングの高収益の持続可能性には疑問があり、将来的には主流の投資製品に近づくでしょう。開発者ソリューションはアプリケーションプラットフォームに対応しており、このプラットフォームの想像の余地は非常に大きいと考えています。クラウドサービス、リスク管理、支払いなどの各側面から業界の開発者に支援を提供できます。第二四半期には、Coinbase CloudがCoinbaseに数千万ドルの収益をもたらしました。Web3は業界の未来の発展方向であり、現在直接的に収益化できるシーンはまだ少ないですが、流入の助けになる大きな可能性があります。その中でも、ウォレットは特に注目すべきです。

最後に、規制とコンプライアンスの問題に戻ります。暗号通貨業界は規制を受け入れなければ成長を続けられないという声が常にありますが、これは業界全体にとっては間違いではありません。しかし、業界内部の視点から見ると、規制の不均衡は明らかにCoinbaseの他の主要取引所に対する競争力を低下させるでしょう。暗号通貨業界は依然として急速に発展しており、取引所も発展に適応し続け、革新を続ける必要があります。過早に厳しい規制を受けることは好ましくありません。