NFT担保貸付の三つのモデルを簡単に分析する:ピアツーピア、ファンドプール、そして中央集権モデル

短期的にNFT貸出はニッチな分野となり、主にトップ/ブルーチップNFT保有者を対象とします。

短期的にNFT貸出はニッチな分野となり、主にトップ/ブルーチップNFT保有者を対象とします。原文标题:《NFT 抵押借贷の簡単な考察》

原文作者:Jiawei(Twitter:Elegy4TheArctic)

文章来源:律動blockbeats

序章

(ぼんやりしているうちに、2020年のDeFiの夏はすでに10ヶ月以上が過ぎました。DeFi貸出の「ホワイトナイト」Aaveの時価総額は静かに61位に降下し、Compoundは100位圏外にまで落ち込んでおり、少し驚きを禁じ得ません。)

抵押借贷に戻ると、NFTにとって、抵押は明らかに一定の流動性コストを伴います:トークンが上昇する際には売却して利益を得ることができず、トークンが下落する際には受動的に保有するしかありません。

また、CryptoPunksやBAYCなどの主要なNFTプロジェクトを長期保有している機関やコアプレイヤーにとっては、そもそも売却の意図がないかもしれません。そのため、資産を現金化する必要がある場合、抵押借贷は検討に値する選択肢です。そして、主要なNFTの価格は比較的安定しています。

さらに言えば、投機目的から、個人投資家が保有するNFTは頻繁に売買される可能性があり、NFTの総価値は全体的に高くないため、相対的に抵押には適していません。

したがって、短期的にはNFT借贷はニッチな市場になると考えられ、主に主要/ブルーチップNFTの保有者を対象としています。

三つのプロジェクトタイプ

ピアツーピアモデル

DeFi貸出において、Aaveの前身であるEthlendはピアツーピアモデルを採用していました。

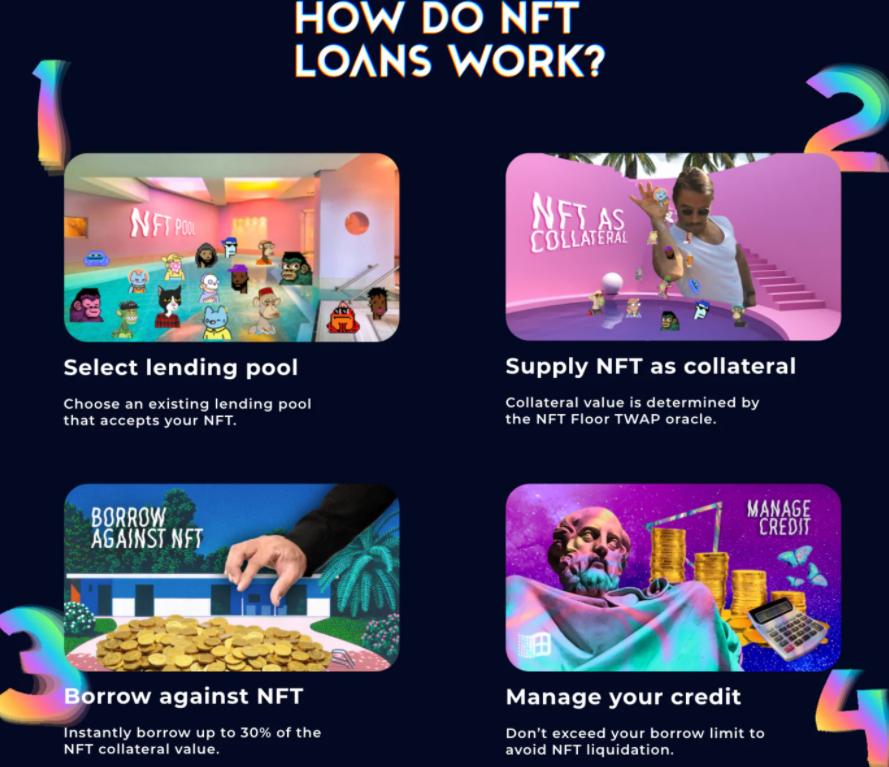

Arcadeもこれに似ており、そのAssetWrapperコントラクトはERC721、ERC1155、ERC20資産をパッケージ化して抵押することをサポートし、その後wNFTを生成します。借り手は借入額、返済額、通貨、期間を設定し、wNFTを抵押した後、貸し手が注文をマッチングするのを待ちます。Arcadeは将来のバージョンで分割返済のモデルを追加する予定です。

注意が必要なのは、Arcadeは自動清算を設定しておらず、デフォルトが発生した場合、貸し手が抵押品を請求する前に借り手はまだローンを返済することができます。

ピアツーピアプラットフォームにとって、貸出需要が迅速に応答されるかどうかは、プラットフォームのユーザー体験に直接関連しています。Arcadeのプラットフォームデータには、マッチングの平均待機時間は提供されていません。チームメンバーによると、BAYCとCryptoPunksのフロア価格の貸出リクエストは基本的に即時応答が可能です。

さらに、NFTとFTの違いは、同じシリーズのNFTがそれぞれ異なるため、貸し手が希少性の高いNFTを評価するのが難しいことや、貸借双方が抵押品の評価に対して意見の相違が生じることがあり、貸出の不確実性を増加させます。

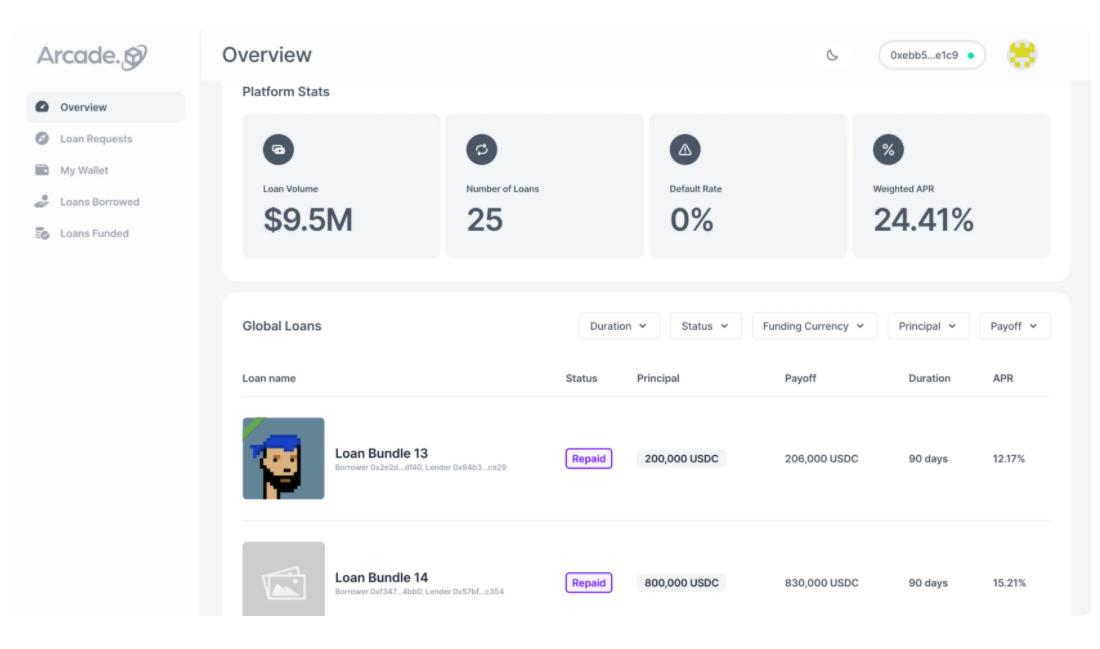

現在、Arcadeのプラットフォームの総貸出額は950万ドルに達し、49のNFTコレクションをサポートしています。昨年12月末、Arcadeは1,500万ドルのAラウンド資金調達をPantera Capitalから受けました。

ファンドプールモデル

第二のタイプは、AaveやCompoundに似たファンドプールモデルで、例えばDrops DAOがあります。

このモデルでは、ローンには期限がなく、利率は資産の利用率に基づいて計算されます。NFTのリアルタイム価格はオラクルによって引用されます。

ピアツーピアモデルとファンドプールモデルの優劣比較については、Dyo Huがこの論文でより詳細に説明しています。

希少性の高いNFTに関しては、ファンドプール内での価値が実際に希薄化され、この部分のNFTの貸出価値が不利になります。

全体的に見て、ファンドプールモデルは比較的複雑で、価格が悪意を持って操作される可能性や連鎖清算のリスクがあります。NFT市場全体の流動性が一般的に低い状況では、高いシステミックリスクを伴います。分散型NFT借贷の発展初期において、ピアツーピアモデルは相対的により安定して信頼性があります。

中央集権モデル

昨年末、デジタル資産金融サービス機関NexoはThree Arrows Capitalと提携し、中央集権的なNFT借贷サービスを開始しました。取引所Krakenも同様のサービスを開始する予定です。

Nexoが提供するのはOTCサービスに相当し、簡単なKYC申請書を記入する必要があります。現在、BAYCとCryptoPunksのみが抵押品としてサポートされており、抵押されたNFTの価値は50万ドルを超える必要があります。年利は約15%で、貸出価値比は10%から20%の間であり、50万ドルのNFTは5万から10万ドルのローンを得ることができます。

中央集権的なNFT借贷モデルは機関に適しており、Crypto OGにとってはあまりネイティブではないかもしれません。

結論

現実のアート市場と比較すると、パンデミックの影響で、2020年の世界のアート取引額は前年より22%減少し、依然として500億ドルを超えています------数字だけを見ると、アートの抵押には良い市場があるようです。

しかし、アート(ここにはアンティークも含まれます)の鑑定自体は意見が分かれ、権威ある保証が欠如しており、評価が難しいです。また、流動性が欠如しているため、清算後に抵押品が現金化できるかどうかも未知数です。このリスクエクスポージャーを補うために、伝統的な質屋は価格を大幅に引き下げることが多く、非常に小さな貸出価値比しか提供しません。

NFTに戻ると、伝統的なアートと比較して、NFTの真偽鑑定はコントラクトアドレスを確認するだけで済みます;評価には同じシリーズのNFTのフロア価格を参考にできます;オンライン取引の形式により、現金化も比較的容易です。技術面と操作性の観点から、NFT借贷が直面する問題は相対的に少ないです。

最近のAzukiはすぐにOpenSeaのNFT取引量で第8位にランクインし、類似のブルーチップが今後さらに多く登場するかもしれません。CryptoPunksやBAYCを代表とする主要NFT、DoodlesやAzukiを代表とするブルーチップ、SandboxやDecentralandの土地は、今後NFT借贷の主要な対象となるでしょう。