トークン経済学の四大支柱とVEトークンモデルの解釈

簡単に言えば、トークン経済モデルの設計は、短期および長期の需給に影響を与える方法を設計することです。理想的には、最良の設計は需要を促進しながら供給を減少させることですが、これは言うは易く行うは難しです。

簡単に言えば、トークン経済モデルの設計は、短期および長期の需給に影響を与える方法を設計することです。理想的には、最良の設計は需要を促進しながら供給を減少させることですが、これは言うは易く行うは難しです。執筆:Captain BTC

編纂整理:0xzshanzhan

トークン経済モデルの設計は難しい

プロジェクトにとって、トークンの経済学モデルの設計は非常に重要であり、同時にプロジェクトの中で最も難しいことの一つです。なぜなら、これは実際にはゼロから完全な経済システムを構築することであり、現実の経験に基づかずに行われるからです。

トークンモデル設計の微細な誤りは、プロジェクト全体に影響を及ぼす可能性があります。たとえ他の設計が優れていても、スマートコントラクトの不変性は初期トークン設計の重要性をさらに強調します。一度契約が公開されると、プロトコルを更新するためにはフォークが必要になります。

トークン経済学は複雑ですが、依然として経済学の基本法則、すなわち供給と需要の関係に制約されています。簡単に言えば、トークン経済モデルの設計は短期的および長期的な供給と需要に影響を与える方法を設計することです。理想的には、最良の設計は需要を促進しつつ供給を減少させることですが、これは言うは易く行うは難しです。

四つの柱

「ve」トークン設計の複雑さを深く理解する前に、この記事ではトークン経済学の基礎知識を紹介します。私の見解では、すべての暗号通貨には四つの基本的なトークン経済学の柱があり、これは投資家がトークン経済学を深く研究する前に分析すべき最初のことです。柱のいずれかに設計上の欠陥があると、トークン経済モデルの将来においてリスクとなります。欠陥が深刻であれば、経済モデル全体が崩壊するか、プロジェクトが徐々に衰退する可能性があります。まるで廃墟の建物が錆びるように。

供給

トークンの数量管理ほど基本的で重要なものはありません。トークンの数量管理の一部は供給です。供給は次のように分けることができます:

流通供給量:

市場で流通しているトークンの数量

最大供給量:

理論的にプロトコルが生成できる最大トークンの数量

総供給量:

発行されたトークンの数量。これには焼却およびロックされたトークンが含まれます。これらのトークンは流通供給には含まれません。

供給量が多いほど、価格は低くなります。「ADAを見てみて、たった1ドルだ。もしそれがビットコインの価格の50%に達したら、どれだけ儲かるだろう!」というような発言をよく耳にすると思います。彼らはADAの供給量が450億であり、ビットコインの供給量が2100万であることに気づいていません。これが、市場価値がトークン価格を見るよりも正確な指標である理由です。なぜなら、それは価格と供給に影響を与えるからです。

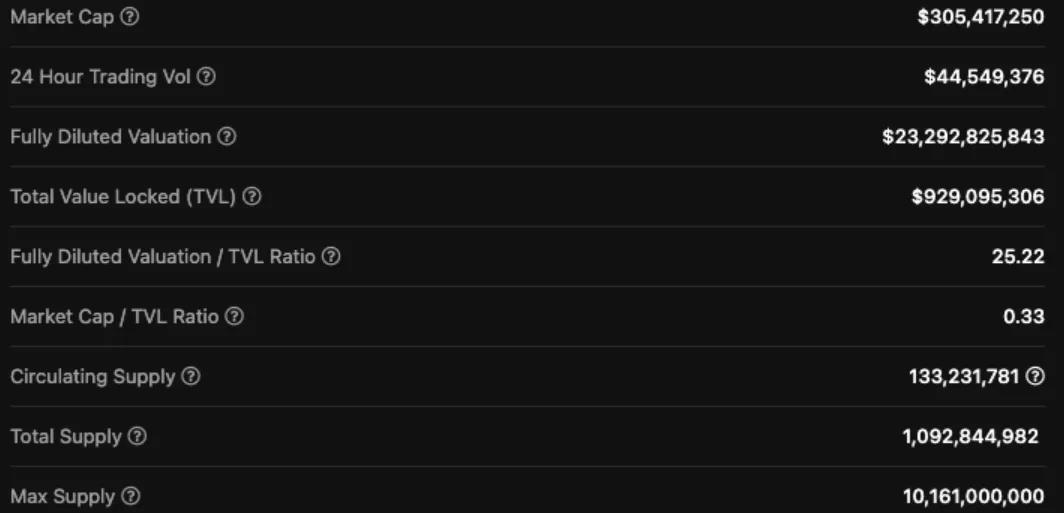

流通供給量と総供給量および最大供給量を比較すると、興味深い現象が見られます。たとえば、流通供給量が低く、総供給量と最大供給量が高い場合、これは大きな危険信号です。なぜなら、あなたのトークンの価値が希薄化されるからです。以下の図を見てください:

このトークンの流通供給量は約133Mで、最大供給量は10Bです。あなたのトークンには約8倍の希薄化リスクがあり、これは重大な問題です。

もし明日すべてのトークンが解放されたら、あなたのトークンの価値は昨日の1/8になります。仮にあなたが今日3.05億の時価総額で購入し、5年以内に100倍になると予想した場合、時価総額は30B(かなり高いですが、暗号通貨では珍しくありません)に達しますが、完全に希薄化された評価は2.3T(今日の暗号通貨の時価総額を上回ります)になります。

さらに、時価総額が増加しても、これらのトークンの定期的な発行は流通供給量を増加させ、価格に下方圧力をかけることになります。これは、このトークンのすべてが悪いというわけではありません。彼らは供給圧力を相殺する方法を持っているかもしれませんが、これは長期投資家が注意すべきリスク要因です。短期投資家は最大供給量をあまり心配しません。なぜなら、トークンが解除されるときには、彼らはすでに逃げているかもしれないからです。

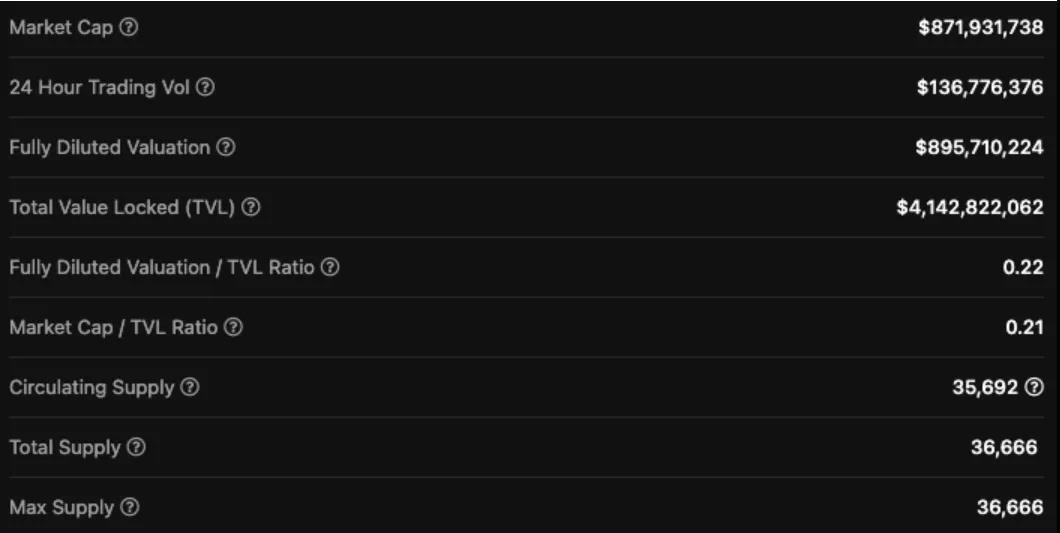

次は、流通供給量が最大供給量に近い反対の例です。しかし、これはこのプロジェクトが信頼できるプロジェクトであることを意味するわけではありませんが、確かに投資家のリスクを減少させます。

分配

トークンの分配は、投資家が注意すべき次のトークン経済システムの柱です。これは非常にシンプルな柱です。分配とは、各ウォレットが特定のトークンを保有する割合の分布を指します。1人が70%のトークン供給を持つことを望みますか?もしそうしたいのであれば、そのプロジェクトは非常に集中化されており、彼は無限にトークンを売却し、私たちのような小口投資家を貧しくし、プロジェクトの将来を破壊することができます。

良い分配設計は、できるだけ多くの人にトークンを配分することです。そうすれば、誰かが退出したいと思ったとき、その売却は価格に大きな影響を与えません。トークンの分布を確認する最良の方法は、彼らのホワイトペーパーにあるトークン配分のグラフを見て、ブロックチェーンブラウザでウォレットの分布を確認することです。

貨幣政策

貨幣政策は、トークンがインフレモデルかデフレモデルかを決定し、インフレ/デフレの程度やプロジェクト全体のコンセンサスメカニズムも決定します。前述のように、高インフレは資産価格が時間とともに下落する原因となります。

低インフレ率とPOW(例えばビットコイン)を組み合わせることは良いことかもしれません。なぜなら、それはエコシステム内に生産性を生み出すからです。イーサリアム2.0とEIP 1559は、各取引でETHを焼却することを許可し、理論的にはイーサリアムをデフレにするはずです。

これは、トークン経済学の四つの柱をどのように一緒に分析し、それらの相互作用を考えるべきかという次の考えにつながります。この記事の供給部分での高度に希薄化されたトークンの例を振り返ってみましょう。

それは高いFDVを持っていますが、仮にその貨幣政策が毎年7%の循環供給量を消費し、毎年5%のトークン解放計画があると仮定します。したがって、7/8の供給がロックされていてもインフレ圧力が存在し、これにより前年比でデフレ率が2%低下します。このような貨幣政策の下では、トークンはロックされたインフレ圧力に直面しませんが、実際には流通供給の減少により、負の供給圧力が存在します。

さまざまなトークン経済学の柱の相互作用を探ることで、トークン経済学の利点を明らかにすることができます。単に一つの柱だけを見ると、しばしば誤解を招くことがあります。(焼却が資金の有効な使用かどうかについては議論があるため、この記事ではトークン焼却をこの概念を説明するための簡略化された例として使用しています。)

価値捕獲

最後の柱は、プロトコルがどれだけの価値を捕獲し、その価値をどのように分配するかです。Web 2では、得られたすべての価値がFacebook、Google、Twitterなどの企業に戻りました。彼らはユーザーのデータやソーシャルメディアの相互作用から数十億ドルを稼ぎましたが、ユーザーはゼロドルのリターンしか得られませんでした。

ユーザーはせいぜい青いチェックマークを得るだけです。Web 3はこれを覆しました。なぜなら、プロトコルが提供する価値を捕獲し、それをトークン保有者に分配するからです。あなたはプロトコルのユーザーになり、同時にリターンを得ることができます。

すべてのプロトコルが価値を効果的に捕獲できるわけではありません。私は、プロトコルが提供する100%の価値を捕獲できるトークン構造が整うまでには、まだ多くの研究と実験が必要だと考えています。

最も単純な比較の例は、2020年のUniswapとSushiswapの戦いです。Uniswapは彼らのAMM(自動マーケットメイカー)を発表しましたが、トークンを発行しませんでした。もちろん、彼らは多くの価値を持つ革新的な製品を提供しましたが、ネットワーク参加者からは0%の価値を獲得しました。その後、SushiswapはUniswapをフォークし、SUSHIトークンを作成しました。

SUSHI保有者はガバナンス問題に投票でき、彼らのSUSHIをxSUSHIとしてステーキングし、プロトコルが生成する取引手数料を得ることができます。このモデルは完璧からは程遠いですが、トークン保有者が収入を共有することは、Uniswapのモデルで得られる価値よりもはるかに多いです。もしUniswapがAMMを発表したときに価値を捕獲できるトークンを導入していたら、Sushiswapが新しいユーザーを獲得するのはもっと難しかったでしょう。

Veトークン経済モデル

以上が基礎知識です。では、Veとは何でしょうか?

Veは「voter escrowed」の略で、提案されて以来、急速に人気のあるトークン経済学モデルとなり、更新されたDeFiプロトコルを採用しています。興味深いことに、veモデルはCurve Financeによって発明され、これは「DeFi 1.0」です。

その仕組みは、あなたのCRVトークンをロックし、それをプロトコルのガバナンス能力を持つveCRVに変換することです。ロック期間は固定されておらず、トークン保有者は自分のCRVをどれくらいの期間ロックしたいかを決定でき、最長で4年です。

時間が経つにつれて、保有者が持つveCRVの数量はロック期間中に線形に減少します。これにより、保有者はveCRVのガバナンスと報酬を最大化するために定期的にCRVを再ロックするインセンティブが与えられます。主な革新は、どのように加重投票と加重報酬を作成するかです。さらに、一度CRVをveCRVに変換すると、指定された期間内にロックされます。他のプロトコルのように早期にロックを解除することはできません。

仮にBillとAliceがそれぞれ100のCRVを持っているとします。Billは自分のCRVを2年間ロックすることに決め、Aliceは彼女のCRVを4年間ロックします。彼らが最初に同じ数量のCRVを持っていても、AliceはBillの2倍のveCRVを得ることになり、これは彼女が彼よりも多くのガバナンス投票と報酬を得ることを意味します。

Veトークン経済モデルの効果

veトークン経済モデルが解決する主要な問題の一つは、1トークン=1票の問題です。非veモデルでは、大きなクジラが大量のトークンを購入して短期的なガバナンスを行い、短期的な価格以外のリスクを負うことなくリターンを得ることができます。したがって、同類のプロトコルは数百万ドルの競合プロトコルトークンを購入し、悪い提案を支持してからトークンを売却することができます。

veモデルでは、この種のクジラの操作効果ははるかに低くなります。なぜなら、彼らの投票は長期保有者のように価値がないからです。もしあるプロトコルやクジラが別のプロトコルに重大な影響を与えたいのであれば、彼らはトークンを一定期間ロックしなければなりません。一度彼らのトークンがロックされると、プロトコルの最善の利益に沿った行動を取る動機が生まれます。CRV戦争はその最良の例です。

さらに、最長ロック期間を選択したプロトコルの熱心な支持者は、1トークン=1票モデルの下でより大きな発言権を持つことになります。短期的な投機家と比較して、これらの熱心な支持者はより多くの利益と受動的収入を得ることができます。プロトコルが進展し続ける限り、ステーキング者は、近い将来に受動的収入を得ることができることを理解します。彼らは不確実な状況で一つのプロトコルから別のプロトコルに飛び移るのではなく。

最後に、veモデルは四つの柱のうち三つに直接的な影響を与え、分配はVeモデルとの関係が比較的弱い柱です。

Veモデルはトークンの長期ロックを通じて供給に影響を与えます。保有者は影響力と利益を最大化するためにトークンを長期的にロックするインセンティブがあります。

これらのトークンがロックされると、長期間市場から退出し、売却圧力を減少させます。供給が少ないため、時間が経つにつれて、これは有機的に価格の上昇をもたらすはずです。1トークン=1票モデルと比較して、この流通供給は非常に優れています。

Veトークンの保有者は、1トークン=1票モデルの下でのようにプロトコルの貨幣政策を決定する人々です。違いは、veトークンモデルがアップグレードであるということです。なぜなら、それはプロトコルの長期的なインセンティブとステーキング者のインセンティブを一致させるからです。

前述のように、これは最も利益を持つ保有者がプロトコルに有利な貨幣政策を支持するように促し、潜在的な悪意のある第三者や自己の利益しか考えない第三者がプロトコルを損なう政策を支持することを防ぎます。

Veモデルが大きな影響を与える最後の柱は、プロトコルが捕獲した価値をどのようにその保有者に分配するかです。このモデルは、あなたがロックされている時間に基づいて捕獲された価値を分配します。しかし、ユーザーに価値のリターンを最大化するための革新の余地はまだたくさんあります。

革新

DeFi分野の多くのプロトコルがveトークン経済モデルの実現に向けて努力しています。これは素晴らしいことです!従来のトークン経済モデルと比較して、これは進歩ですが、veトークン経済学はトークン設計の頂点にはなりません。

このセクションでは、いくつかのプロジェクトがveトークン経済モデルを基にした革新設計を使用していることを紹介します。(注意:私は、以下で議論するトークンにあなたの全資産を投入することを勧めているわけではありません。私は彼らが研究しているveトークン経済モデルの革新について話しているだけであり、それはまだ未知の実験です。)

Cartelは現在、彼らのBTRFLYトークンのveバージョンを作成していますが、少し異なります。彼らはveBTRFLYの代わりにblBTRFLYとdlBTRFLYを発表する予定で、それぞれ賄賂ロックとDAOロックのBTRFLYを表します。blBTRFLYは小売向けのトークンで、保有者に最大の利益をもたらし、dlBTRFLYはDeFiガバナンスを最大化したいDAOやプロトコルに焦点を当てています。簡略化して理解すると:

blBTRFLY = より高い収益

dlBTRFLY = より高いDeFiガバナンス権

これはveトークン経済モデルに基づいた興味深い設計であり、私はそれが実際にどのように機能するかに注目します。

次の革新プロトコルはTrader Joeです。彼らは新しいトークン経済学モデルを発表し、xJOEの代わりにrJoe、sJoe、veJoeの3つのJoe派生品を導入しました。

rJOEにJOEをステーキングすることで、rJOE保有者はJOEエコシステム内のプロジェクトのローンチに参加できます。(Rocket Joeはこれよりも微妙ですが、これはこの記事の範囲を超えています)

sJOEにJOEをステーキングすることで、sJOE保有者はプラットフォームから支払われる収入の一部を得ることができます。この収入はステーブルコインの形で支払われ、ユーザーは受動的な収入を得ることができます。

veJOEにJOEをステーキングすることで、veJOE保有者はJoeファームでより高い報酬とガバナンス権を得ることができます。

veトークン経済モデルは現在、発展段階にあります。私たちはプロトコルがその主要トークンの複数の派生品を作成し始めているのを見ており、各派生品には特定のユースケースがあります。これにより、ユーザーは最も参加したいプロトコルの部分で投資戦略を最大化できます。

結論

要するに、トークン経済学は難しく、プロトコルは四つの柱が経済システムと正しく組み合わさっていることを確認する必要があります。さらに、彼らは競争力を維持するためにこれらの四つの柱の上で革新を行う必要があります。Veトークン経済モデルは大きな一歩を踏み出し、以前のトークン経済システムに対する大きな改善です。

それは供給を減少させ、長期投資家に報酬を与え、プロトコルと投資家のインセンティブを結びつけます。2022年には、より多くのプロトコルがveトークン経済モデルを設計アーキテクチャに追加し、veトークン経済モデルを四つの柱の上にあるミドルウェア基盤として革新を行い、独自の経済システムを構築するでしょう。