算稳エコシステムに基づくLUNAは、デススパイラルが発生するのでしょうか?

LUNAの現在の状況は、小さなヒンジで回転する巨大な扉のようです。

LUNAの現在の状況は、小さなヒンジで回転する巨大な扉のようです。著者:0xHamZ

編訳:0x137,律動 BlockBeats

本文は DeFi 研究者 0xHamZ が個人のソーシャルメディアプラットフォームで発表した見解を整理したもので、律動 BlockBeats によって翻訳されています。

LUNA の現在の状況は、小さなヒンジで回転する巨大な扉のようで、エコシステム全体に 100 億ドルの「ホットマネー」が存在しますが、日々のスワップ上限は 1 億ドルしかありません。最悪の事態が発生した場合、何が起こるのでしょうか?

Terra はアルゴリズム安定コインのために設計された分散型ブロックチェーンで、エコシステム全体は UST と LUNA の 2 つのトークンの間で運営されています。UST は安定コインで、米ドルと 1:1 で連動しており、LUNA はガバナンストークンです。LUNA の評価は、時間の経過とともに UST を使用することによって生じる手数料の現在価値です。UST は完全に担保なしで、単純にインセンティブによって連動目標を達成し、新しい UST を鋳造するためには、相応の LUNA を焼却する必要があります。

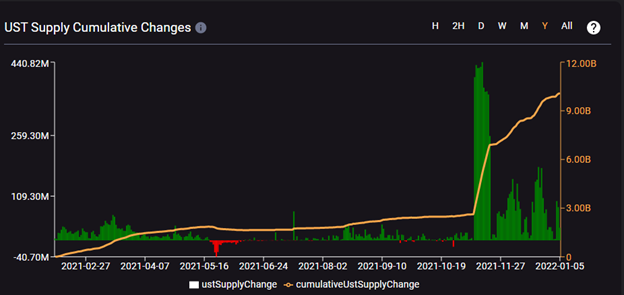

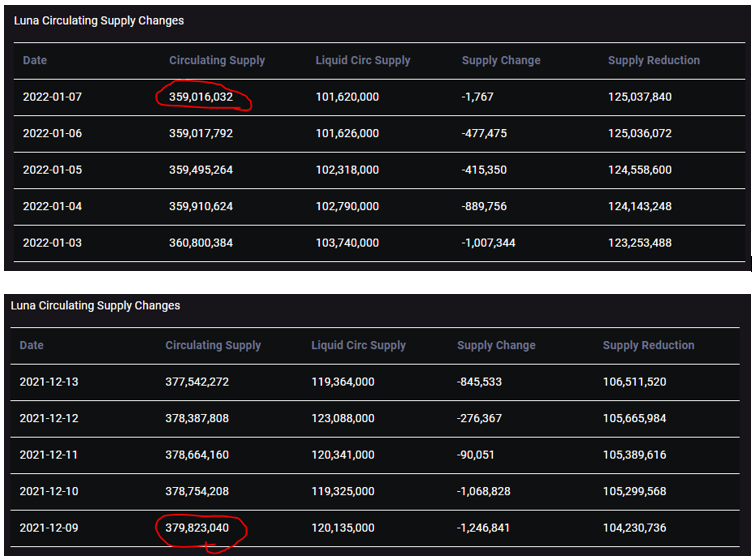

最近、私たちは UST の普及度が放物線的に増加しているのを見ました。それに伴い、LUNA の流通供給量は著しく減少し、1 ヶ月の間に約 5% が焼却されました。

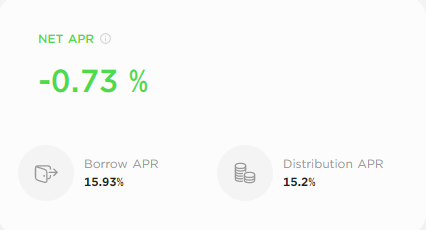

注目すべきは、90% の UST の普及は Anchor 上の預金と借入サービス(Terra のマネーマーケットプラットフォーム)から来ていることです。なぜなら、Anchor は「保証」して 20% の APY を提供しており、Convex プラットフォーム上の他の安定コインの収益耕作機会と比較して非常に競争力があります。誰もが自分の安定コインが「保証」された 20% のリターンを得られることを望んでいるのではないでしょうか?

UST の成長のもう一つの鍵は、Abracadabra プラットフォームの Degenbox 耕作戦略で、これにより 14 億 UST が追加され、すぐに「完売」しました。

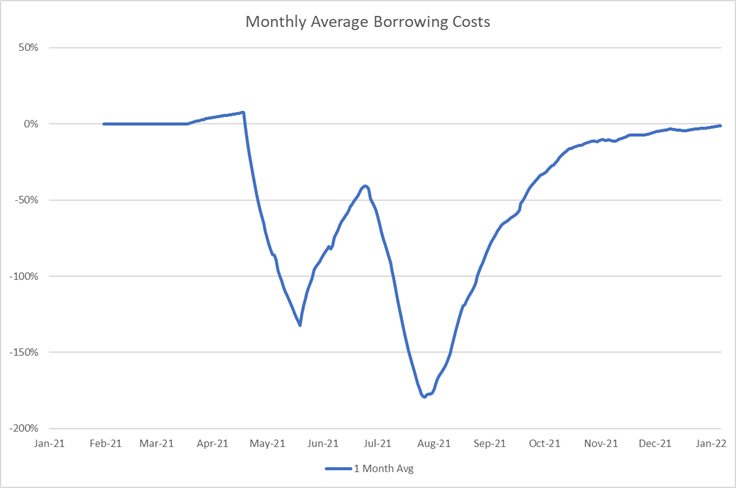

Anchor プラットフォームのユーザーの貯蓄収益は主に 2 つの部分から構成されています。1 つはプラットフォームが借り手から徴収する貸出金利、もう 1 つは借り手が預けた担保から生じるステーキング報酬(主に LUNA)です。2021 年のほとんどの期間、Anchor プラットフォームはほぼユーザーに UST を借り出すための費用を支払っていました。これにより、借り手はより多くの UST を借り出すことを促し、より多くの LUNA が焼却され、その価格も相応に上昇します。

現在、Anchor で UST を借りるコストはほぼゼロです。これは LUNA にとって非常に良いことで、UST の使用が LUNA の焼却を促進します。

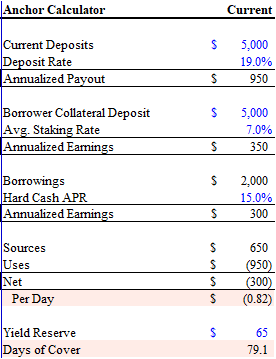

しかし、現在の Anchor プラットフォームの貯蓄口座 APY は、プロトコル自身の貯蓄を枯渇させ続けています。Anchor は預金金利を下げる方法を見つけるか、より多くの借入を促す新しい方法を探す必要があります。

Anchor が貸出金利を調整する前に、預金者には現在 80 日の保障期間しかありません。

しかし、預金金利を変更すると、資金が他のパブリックチェーンのエコシステムに移動する可能性があります。まず、UST を売却することは、新しい LUNA を鋳造する必要があることを意味し、LUNA の価格が下落します。このプロセスで、一部の借り手の担保が清算されると、プロトコルが貯蓄ユーザーに APY を支払うための資金源も減少します。

借り手が UST を借りるとき、彼らは LIDO でステーキングされた LUNA から生成された bLUNA を預ける必要があります。両者の間の連動度があまり信頼できないため、bLUNA と LUNA の比率が非常に重要になります。例えば、昨年 5 月には、100 の LUNA を 110 の bLUNA に交換し、約 3 週間内にそれを焼却して 110 の LUNA を受け取ることができました。

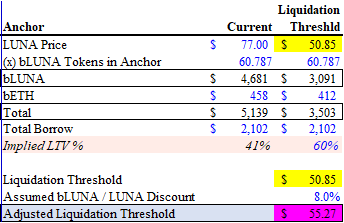

Anchor のレバレッジと最大 LTV の閾値を考慮すると、LUNA の価格が 55 ドルに下落し、強制清算が発生すると、そのエコシステムは大きなリスクに直面します。

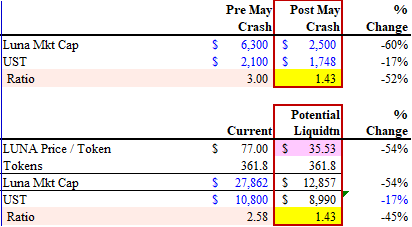

Terra エコシステムは、毎日 1 億ドルの UST/LUNA スワップがあり、上限は 0.5% です。より大規模な償還が発生すると、UST のスプレッドは指数関数的に増加します。昨年 5 月には、8000 万の LUNA/UST がピーク時に清算され、償還上限を超え、スプレッドが直接 7~8% に急上昇しました。このような状況では、UST の連動が実際に破綻しています。

UST が連動を失うと、2 つのアービトラージ機会が生じます:

• 0.94 ドルで購入し、1 ドルで売却して 6% のアービトラージ

• 0.94 ドルで UST を購入し、1 枚の LUNA に変換し、LUNA を USDC に売却して操作を繰り返す

連動が失効すると、エコシステム全体が自己反響します。LUNA が 50 ドル近くの中高位に下落すると、清算と引き出しが溢れ出し、LUNA の価格がさらに 35 ドルまで下がる可能性があります。この時、LUNA の時価総額は UST を明らかに下回り、悪循環の鋳造と焼却が形成されます。

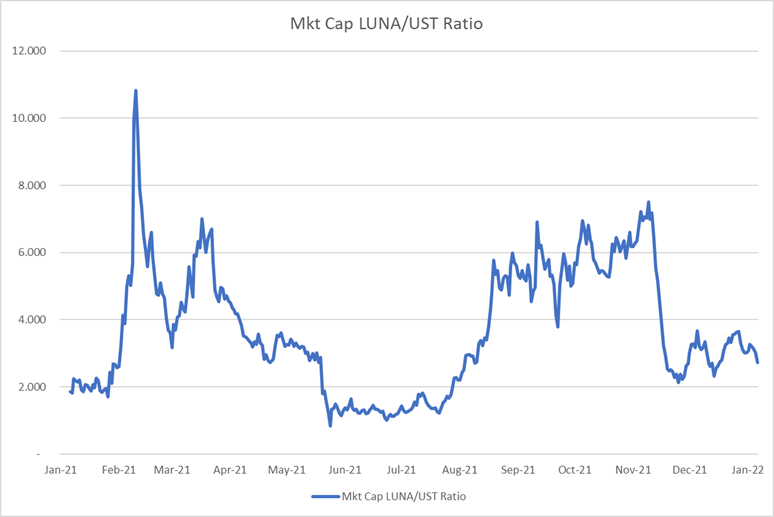

この点を強調するために、LUNA/UST の市場変動比率を分析できます。現在、LUNA と UST の時価総額の相関性はわずか 0.8(非常に変動が大きい)です!

まとめると、全体のプロセスは次のようになります:

• 市場の変動が LUNA の価格を下落させる

• LUNA の価格下落が Anchor の担保清算を引き起こす

• 償還が 1 億ドルの上限を超え、スプレッドが拡大する

• スプレッドの拡大が LUNA の価格下落を加速し、UST の連動が失効する

• アービトラージャーが安い UST を購入し、スプレッドが有利な時に LUNA を償還し、市場で売却して LUNA の価格をさらに引き下げる。