Multicoinが主導するUXDは、既存のステーブルコインの枠組みを打破できるのでしょうか?

1日で5700万ドルを調達、UXDは突破者なのか、それともステーブルコイン分野のもう一つの落とし穴なのか?

1日で5700万ドルを調達、UXDは突破者なのか、それともステーブルコイン分野のもう一つの落とし穴なのか?撰文:0x76@律動研究院

Crypto業界の多くの細分化された分野の中で、ステーブルコイン、特にアルゴリズムステーブルコインは、投資家に最も痛みをもたらす分野かもしれません。しかし、業界内の起業家たちは依然として探索の歩みを止めていません。先週末、Solanaを基盤に開発され、Multicoinなどの著名なファンドが投資した新しいステーブルコインプロジェクトUXD Protocolが、成功裏にID0を実施し、5700万ドルの資金調達を行いました。

では、UXD Protocolは以前のステーブルコインプロジェクトと比べて何か重要な突破口があるのでしょうか?それとも、他のアルゴリズムステーブルコインプロジェクトの轍を踏む可能性があるのでしょうか?

UXDの基本メカニズム

UXD Protocolには、2種類のネイティブトークンが含まれています。一つはステーブルコインのUXD(MakerDAOのDAIに相当)、もう一つはガバナンストークンのUXP(MakerDAOのMKRに相当)です。

厳密に言えば、UXD Protocolはアルゴリズムステーブルコインプロジェクトではありません。なぜなら、その価格安定を維持する基本メカニズムは、依然として資産の全額担保に基づいているからです。MakerDAOと同様に、ユーザーはステーブルコインUXDを発行する前に、プロトコルに十分な担保資産を提供する必要があります。

ここでは、SOLを担保にする例を挙げます。現在のSOLの市場価格が200ドルだと仮定すると、ユーザーが1単位のSOLを担保にすると、UXD Protocolから200単位のステーブルコインUXDを生成できます。同時に、UXD Protocolは、受け取った現物金額に対して1:1の比率でSOLをショートします。この時、プロトコルは現物市場で1単位のSOLのロングポジションを持ち、先物市場で1単位のSOLのショートポジションを持つことになり、リスク中立のポジションを構築できます。

では、これを行うことの利点は何でしょうか?

担保のリスク中立を維持する最大の利点は、その担保の総市場価値を常に200ドルに保つことができることです。もしSOLの価格が10%上昇すれば、現物で20ドルの利益が出て、先物で20ドルの損失が出ます。逆に、価格が10%下落すれば、現物で20ドルの損失が出て、先物で20ドルの利益が出ます。

したがって、UXD Protocolが発行する200ドルのUXDステーブルコインの背後には、常に十分な200ドル相当の担保があり、価格の下落によって清算メカニズムが発動することはありません。

ユーザーがUXDを引き出す必要があるとき、UXD Protocolは対応する永続契約を決済します。この時、SOLの価格が200ドルから400ドルに上昇した場合、永続契約のショートポジションは200ドルの損失を被り、現物ポジションの利益200ドルを相殺します。最終的に投資家に返されるのは、依然として200ドル相当のSOLです。決済時の価格に基づいて、ユーザーは最終的に0.5単位のSOLを得ることになります。

この例に注意してください。ユーザーは最初に1単位のSOLを担保にしてUXDステーブルコインを発行しましたが、ユーザーが引き出すとき、SOLの価格が2倍に上昇したため、最終的にユーザーは0.5単位のSOLしか受け取れません。つまり、担保の価格が上昇する一方で、担保の数量も同時に減少したのです。同様に、もしSOLの価格が半分に下落すれば、ユーザーが引き出す資産は2単位のSOLに増加します。

これは、私たちが通常使用する貸借プロトコルとは全く異なります。MakerDAOでは、ETHを預けてDAIを取得するユーザーは、ステーブルコインを使用する際にETHの価格上昇による価値の増加を享受できます。しかし、UXD Protocolのメカニズムは、資産を直接売却してステーブルコインに換えることに似ており、担保を引き出す際には、同じ量のステーブルコインをその時の市場価格で再び資産を買い戻すことになります。

では、問題は、資産を直接売却することと等価であるなら、ユーザーはなぜUXD Protocolを通じてステーブルコインを得る必要があるのでしょうか?もっとシンプルで直接的な方法、つまり資産を直接売却するのではなく?

UXDの価値捕獲方法

上記の分析に基づくと、UXD Protocolは、ユーザーが資産を直接売却できる状況で、よりUXD Protocolを通じてステーブルコインを発行することを選ぶようにする必要があります。したがって、UXD Protocolは、ユーザーがステーブルコインを得ると同時に追加の価値を得られるようにする必要があります。UXD Protocolにおいて、この追加の価値の主な源は、保有する永続契約のショートポジションです。

私たちは、永続契約が資金費用メカニズムを通じて、マーク価格を現物価格に固定するためのデリバティブであることを知っています。もし契約価格が追跡する現物価格よりも高ければ、永続契約のロングは定期的にショート保有者に資金費用を支払う必要があります。逆に、契約価格が現物価格よりも低ければ、ショートがロングに支払います。

UXD Protocolが価値を捕獲する源はここにあります。

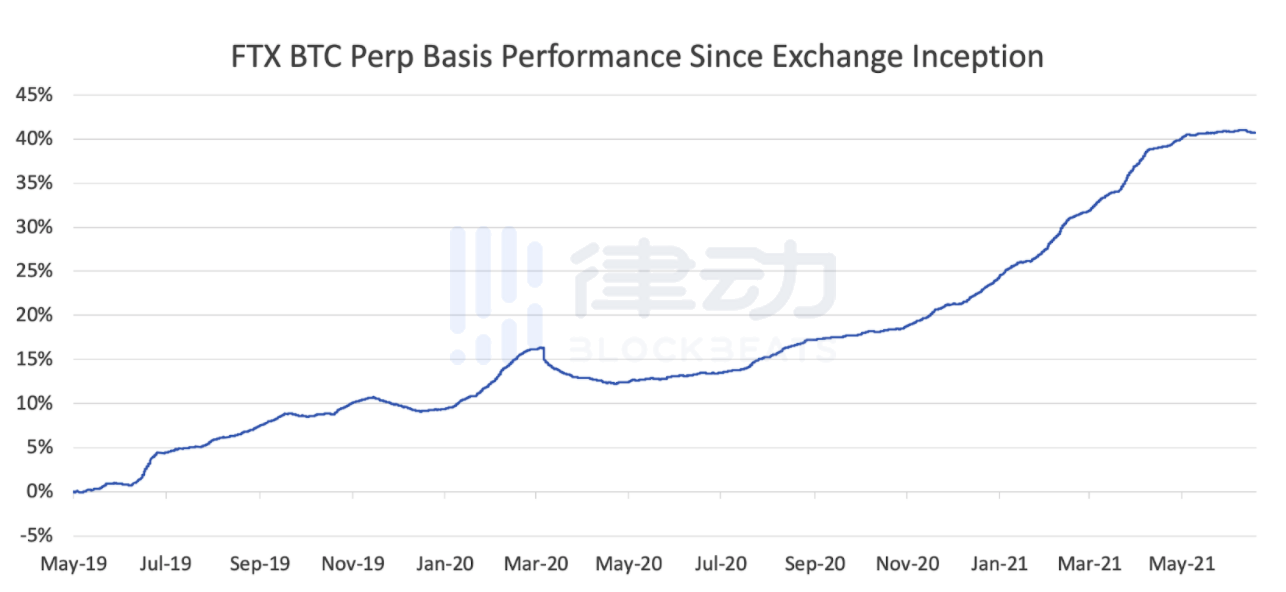

過去のデータのバックテスト(下図参照)によれば、暗号市場において、永続契約の価格は大多数の期間において現物価格よりも高いことがわかります。つまり、ほとんどの場合、永続契約のロング保有者は、ショート保有者に定期的に一定の資金費用を支払う必要があります。そして、UXD Protocolの設計ルールに基づき、UXD Protocolがどれだけのステーブルコインを発行するかは、市場でどれだけの担保資産のショートポジションを持つ必要があるかに依存します。

したがって、もしUXD Protocolが将来的に広範に使用されることができれば、当時の暗号永続契約市場における最大のショートポジション保有者になる可能性があり、その結果、多くのロングから支払われる資金費用を得て、これをプロトコルの主要な収入源とすることができます。UXD Protocolの公式文書によれば、この収入の一部はリスク準備金として使用され、残りはUXDの保有者に利益分配される予定です。

つまり、ユーザーが1単位のSOLを直接売却すれば、200ドルの収入を一度だけ得ることになります。しかし、UXD Protocolを通じて200ドルのUXDを発行すれば、200ドルの購買力を得ると同時に、追加の報酬を継続的に受け取ることができます。このようなインセンティブシステムは、より多くの人々が資産を直接売却するのではなく、UXD Protocolを使用してステーブルコインを得ることを促進することができます。

UXDの論理的欠陥

以上の推論は、一見非常に理想的な設計のように思えますが、この取引構造は常に利益が無から生み出されるような感覚を抱かせます。では、UXD Protocolが永続契約のショートポジションを通じて得るプロトコル収入の源はどこにあるのでしょうか?

UXD Protocolが正常に機能するための前提条件は、永続契約市場が将来的にこの不均衡な状態を長期間維持できることです。つまり、少なくとも大多数の時間にわたって、永続契約の価格が現物価格よりも高い状態を維持する必要があります。そうすることで、UXD Protocolはこの不均衡から持続的にアービトラージを行い、プロトコルの健全な運営を維持することができます。

しかし、もしUXD Protocolが本当に市場で大規模に採用されることができれば、プロトコルが管理する資産規模が徐々に拡大するにつれて、その保有する永続契約のショートポジションも必然的に増加します。そして、これが永続契約市場を再び均衡に戻し、プロトコルの成立の前提条件を消失させ、UXD Protocolの主要な収入源を抑制することになります。つまり、UXD Protocolはそのメカニズム設計上、自然に一定の自己制限を持ち、プロトコルの規模の無限の拡張を抑制することになります。

したがって、UXD Protocolのメカニズム設計は一見魅力的ですが、最終的にはステーブルコインの究極の解決策になるのは難しいかもしれません。

UXDはステーブルコインの終局になるのか

ステーブルコインはすでに数年の探索を経てきましたが、現在の業界の発展状況は依然として満足のいくものではありません。その中でもアルゴリズムステーブルコインプロジェクトは、山高く道遠く、深い穴があることで知られています。無数のアルゴリズムステーブルコインのデペッグは、多くの投資家に大きな心理的影響を与えました。

このような背景の中、UXD Protocolは独自の革新によって、市場から多くの資金の引き受けを得ています。その根本的な理由は、このプロジェクトが現行のステーブルコインの欠陥をある程度緩和できるからです。

MakerDAOと比較して、UXD Protocolはプロトコルの資本利用率を大幅に向上させています。たとえユーザーが価格変動の大きい資産を使用しても、ステーブルコインの発行における資本利用率は依然として100%に達し、ステーブルコインの保有者には収入分配が行われます。Daiのように利息を支払うのではなく、同時にUSDCなどの中央集権的なステーブルコインプロジェクトに比べて、UXD Protocolはより分散化されており、担保資産は完全に暗号ネイティブ資産から成り立っています。

しかし、UXD Protocolはその基本メカニズムにおいて自然に一定の自己制限を持ち、同時に等量の原資本を消費し、担保の後続の上昇利益を放棄する必要があります。現在のID0がその後の上昇幅を大きく透支している状況では、一般の投資家は慎重に判断する必要があります。